会计稳健性与关联交易——来自上市公司的经验证据

2018-10-31 01:22张洪辉罗婧章琳一

证券市场导报 2018年7期

张洪辉 罗婧 章琳一

(江西财经大学会计发展研究中心/会计学院,江西 南昌 330013)

引言

在投资者保护较差的国家,关联交易往往沦为控股股东掏空上市公司的工具(Johnson et al.,2000)[16]。中国是典型的新兴市场经济国家,同时中国还存在着体制机制重大改革、经济转轨的特点。由于经济处于转型期,法律法规、市场规则还不够完善,使得大量上市公司成为控股股东的“提款机”(计方和刘星,2011)[25],关联交易,尤其是非公允的关联交易则是控股股东重要的“提款方法”。又由于关联交易的隐蔽性、两面性等特点,很多上市公司利用关联交易进行利益输送、盈余操控甚至逃避税负。刘峰等(2004)[35]利用五粮液案例,分析了我国上市公司控股股东会滥用控制权侵占公司资源、中小股东权益,实现控股股东或高管的私人收益的问题。另一方面,在公司外部经营环境(包括制度环境)较差时,关联交易则能够作为一种有效率的契约安排,降低公司的交易成本,规避交易风险,在整体上提高公司资源的配置效率,实现公司价值最大化(Jian and Wong,2010)[15]。

会计稳健性作为一项由来已久的会计惯例,存在了数百年。Basu(1997)[6]认为,会计稳健性影响会计实践至少已经有500年。关于会计稳健性的经济后果研究,现有文献主要关注会计稳健性对债务融资(饶品贵和姜国华,2011)[28]和权益融资的积极作用(梁上坤等,2012)[27],对公司投资和投资效率(Ma,2013)[21]、股利政策(Ahmed et al.,2002)[1]、审计的影响(朱松和陈关亭,2012)[33],以及与现金持有价值(Louis et al.,2012)[20]、宏观经济(Crawley,2015)[12]的关系等。然而,很少有文献关注会计稳健性对关联交易的影响,忽视了会计稳健性在治理关联交易中的积极作用。王志伟(2010)[30]研究了会计稳健性和控股股东占款之间的关系,发现会计稳健性能够抑制控股股东占款。那么,会计稳健性是否影响上市公司和关联方之间的买卖交易?现有文献没有回答。在前面本文已经指出,一方面,关联交易成为控股股东掏空上市公司的手段;另一方面,关联交易能够产生效率促进作用。那么,会计稳健性是否能够识别不同性质的关联交易?会计稳健性及时确认损失、推迟确认收入的特点(即条件稳健性),掏空类关联交易的损失会及时被确认,这可能导致掏空类关联交易被及时阻止而得到抑制;效率促进类关联交易,其不存在潜在损失的可能,会计稳健性及时确认损失的特性并不能发挥作用,该类关联交易则并不受到会计稳健性的抑制。遗憾的是,现有文献没有针对该问题展开分析。

Jian and Wong(2010)[15]利用模型对关联交易进行了分类,将正常的关联交易认定为效率促进型关联交易,将异常关联交易认定为掏空型关联交易。本文借鉴Jian and Wong(2010)[15]建立的模型,利用中国上市公司的经验数据,采用多种模型度量会计稳健性,综合研究了会计稳健性对关联交易的影响,发现公司会计稳健性越强,公司发生关联交易的概率越低;公司会计稳健性越强,公司发生关联交易金额、次数、比例越少。会计稳健性能够识别不同性质的关联交易,对于掏空类关联交易,会计稳健性能够产生抑制作用;对于效率促进类关联交易,会计稳健性则不能产生抑制作用。本文的研究结论,拓宽传统关于会计稳健性经济后果的研究,丰富了关联交易相关研究,为会计稳健性的存在必要性提供了经验证据,也提供了治理中国证券市场不合理的关联交易提供新的思路。

理论回顾和假设提出

会计稳健性又称谨慎性原则,是指在处理经济业务时,“将利润预期为零,将损失预期为全部”(Bliss,1924)[7],它实际上是记录和确认可以预见的损失和费用,而对没有把握的收入不确认和记账。Sterling(1970)[24]认为,稳健性原则是会计中最具有影响力的原则。关于会计稳健性的研究,主要可以分为会计稳健性的影响因素和经济后果两个方面。已有关于会计稳健性的原因研究,主要从以下几个方面展开:如融资需求影响会计稳健性(NiKolaev,2010;饶品贵和姜国华,2011)[22][28],产权性质和政治关联影响会计稳健性(孙光国和赵健宇,2014)[29],投资者(债权人)利益保护影响会计稳健性(梁利辉和陈一君,2014)[26];高管激励影响会计稳健性(LaFond and Roychowdhury,2008)[19];以及媒体披露(周兰和耀友福,2015)[32]、管理者过度自信(Ahmed and Duellman,2013)[2]等等各方面对会计稳健性的影响。对于会计稳健性的经济后果研究,现有文献主要关注会计稳健性对债务融资和权益融资的积极作用,会计稳健性对公司投资和投资效率、股利政策、审计、现金持有价值、宏观经济的影响等等。然而,很少有文献关注会计稳健性对关联交易的影响,王志伟(2010)[30]研究了会计稳健性和控股股东占款之间的关系,发现会计稳健性能够抑制控股股东占款。那么,会计稳健性是否影响上市公司和关联方之间的买卖交易?现有文献没有回答。

关联交易的作用存在两种观点:效率促进观和掏空观。效率促进观认为,发展中国家存在着不发达的市场环境,它集中表现在经济活动中缺少必要的基础服务,导致交易成本高昂(Khanna and Palepu, 2000)[18]。例如资本市场不发达,会导致公司出现融资约束,加大融资难度和提高融资成本。在这种情况下,通过关联交易能够降低交易成本,提高效率。另一方面,关联交易能够降低经济活动中的信息不对称程度和不确定性,克服交易过程中的各种困难(如机会主义行为和违约风险),增强了公司规避法律、法规的限制和避税的能力(Claessens and Fan, 2003)[11]。基于效率促进观下,关联交易能够实现集团内部资源最优配置,减少交易成本,提高公司业绩。掏空观则认为,关联交易是代理冲突的表现形式之一,通过关联交易上市公司控股股东能够侵占中小股东利益(Johnson et al., 2000)[16]。相关研究,均得出了类似的结论(Ryngaert and Thomas, 2012)[23]。

那么会计稳健性是否影响关联交易?Ball and Shivakumar(2005)[5]将会计稳健性分为了条件稳健性和非条件稳健性,非条件稳健性来源于稳健会计方法的选择,导致公司资产低估;条件稳健性则是盈余稳健性,及时确认损失、推迟确认收入来低估收益。在我们看来,会计稳健性及时确认损失、推迟确认收入的特点,会影响公司间的关联交易。上市公司和关联方之间的交易结果,最终会进入上市公司报表,确认为收益或损失。由于会计稳健性不对称地确认损失和收益,这会导致关联交易产生的损失更早确认,收益更迟确认。在完美的情况下,如不存在信息不对称、代理冲突等,会计稳健性的这种会扭曲公司真实的盈余信息(FASB,2008)[13]的特性,并不会影响投资者、债权人决策。因为此时信息是对称的,投资者等利益相关方能够了解公司收益分布的真实情况,会计稳健性这种扭曲公司盈余的特性投资者也能预期到。但由于上述完美的情况是不存在的,信息不对称、代理冲突导致会计稳健性具有价值,会计稳健性具有公司治理的作用。对于公司而言,关联交易对公司产生两种影响:掏空和支持。通过关联交易,控股股东既可支持上市公司,提升公司业绩;也可掏空上市公司,将资源从上市公司转出(Jian and Wong,2004)[14],高买、低卖成为重要的资源转移方式(Cheung, et al., 2009)[10]。实际上,掏空、支持均是股东可能采取的手段,但股东最终目的还是为了掏空。因而在总的关联交易中,掏空类关联交易更多。会计稳健性则能够及时确认损失,推迟确认收入,而且由于关联交易中掏空类关联交易占比更多,控股股东从事关联交易的损失能够及时反映在公司财务报告中,进而能够将关联交易信息及时传递给中小股东和外部利益相关者,让中小股东等及时采取措施,制止关联交易。基于以上分析,我们提出假设1。

假设1:在其他条件不变的情况下,会计稳健性与关联交易之间存在显著负相关的关系。

关联交易虽然是上市公司与关联方发生的各种交易,但关联交易也是有性质区分的。有些关联交易的发生是基于效率促进目的,它们被称为正常的关联交易(Khanna and Palepu, 2000)[18]。Chen et al. (2012)[9]认为,激烈的市场竞争会促使公司通过关联交易降低成本、减少风险,提高交易效率和公司业绩。对于效率促进类关联交易,稳健的会计政策虽然会推迟确认该关联交易带来的收益,但它不会给上市公司带来损失,公司财务报告中的盈余数据不会因为该类关联交易实施而减少,中小股东、债权人不会反对该类关联交易,控股股东实施该效率促进类关联交易不会受到干扰,从而提升公司交易效率。而且,控股股东不像公司经理一样,存在着有限任期问题,不会因为任期问题进行盈余管理(Ali and Zhang, 2015)[3],进而放弃效率促进类关联交易。

还有些关联交易则是代理问题导致的机会主义行为引发,是控股股东侵占上市公司中小股东利益、掏空公司资源的表现,它们被称为异常的关联交易(Jian and Wong,2004)[14]。对于掏空类关联交易,稳健的会计政策会及时确认其损失,这会使得该类关联交易的发生及时被中小股东、债权人等利益相关者等察觉,能够促使相关利益主体及时行动,制止该类关联交易。这一抑制机制体现在以下两个方面:一方面,如果控股股东事前(Ex ante)想利用关联交易掏空上市公司,会计稳健性及时确认损失的特点会将该掏空行为后果——利润下降,迅速告知中小股东、债权人,这会促使其它利益受到损害的相关主体及时采取行动制止该掏空行为。控股股东预期到会计稳健性的信号作用和中小股东、债权人反应后,在关联交易发生前,就可能主动放弃该掏空行为。另一方面,即使该类关联交易发生时没有被中小股东、债权人等利益相关者察觉,会计稳健性及时确认损失最终会反映在公司利润上,关联交易导致公司利润的大幅下滑最终会促使中小股东、债权人等利益相关者采取行动,采取各种手段,包括法律诉讼等向控股股东索偿。这在事后(Ex post)的行为也会也会使得控股股东汲取经验教训,放弃未来的各种掏空类关联交易。这里提出假设2。

假设2:在其他条件不变的情况下,会计稳健性与掏空类关联交易显著负相关,会计稳健性与效率促进类关联交易不存在显著负相关的关系。

研究设计

一、数据选取

本文以2003~2015年A股上市公司为研究对象。初始样本26857个,经过如下样本筛选程序:(1)剔除金融类上市公司;(2)剔除财务数据缺失的观察值;(3)剔除B股数据;(4)变量异常值,如资产负债率大于1、资产报酬率大于1等异常值,最终得到了15550个观测值数据。现阶段,公司支持或掏空上市公司的常见手段是日常销售类和资产交易类关联交易,在主要检验中,本文以披露了销售类关联交易的11502个观察值作为检验样本,在稳健性分析中,亦采用了资产交易类关联交易数据作为样本。所有变量均在上下1%水平进行Winsorize处理。本文所有数据来自CSMAR国泰安数据库。

二、度量会计稳健性

对于会计稳健性,Basu(1997)[6]提出了采用收益对股票回报回归来验证会计稳健性的存在,该模型得到了广泛的应用,如Ball et al. (2000)[4]、Bushman and Piotroski(2006)[8]、Nikolaev(2010)[22]等。但该模型只能验证所有样本公司整体上的会计政策稳健程度,Khan and Watts(2009)[17]建立了Cscore指数来反映公司-年度层面会计稳健性,我们分别采用这两种方法来度量会计稳健性。由于Khan and Watts(2009)[17]能够度量公司年度层面的会计稳健性,我们将在下面的回归分析中作为主要的会计稳健性度量方法,来验证我们的理论假设:

Epsi,t表示i公司t年度的每股收益;Pi,t-1表示i公司t-1年股票收盘价;Reti,t表示个股年度回报率(考虑分红);Dri,t是虚拟变量,当Reti,t<=0时,取值为1,否则为0;Mvi,t为公司市值的自然对数;Levi,t为公司财务杠杆水平;Mtbi,t为公司市账比。利用模型(1),我们就可以得到每个公司年度的会计稳健性水平Cscore,即模型(3)。在后面的实证分析中,我们分别也采用Basu、Ball and Shivakumar模型对本文假设进行验证,其中Basu模型在回归分析中使用,Ball and Shivakumar模型在稳健性检验中使用。

三、关联交易数据来源

上市公司与其关联方的交易类型很多,有商品劳务买卖、资产买卖、资金借贷与担保、股权交易、许可协议等等。在本文中,我们主要分析商品劳务买卖交易,它是最常见的关联交易类型(张洪辉等,2016)[31]。在CSMAR数据库中,商品劳务类买卖的关联交易事项分类是1(商品买卖)和3(接受或提供劳务),我们在得到上市公司全部关联交易数据后,手工收集了这两类交易,将其作为本文关联交易分析的对象。我们分别汇总了商品劳务类交易金额(商品劳务类交易总金额)、次数(商品劳务类交易的总次数)、比例(商品劳务交易金额占全部销售收入比重),分别用RPTsum、RPTnum、RPTratio表示。

四、检验模型

由于我们在计算会计稳健性中分别采用了资产负债率指标、公司规模指标,为了避免度量噪音,在检验模型中并没有将资产负债率指标、公司规模等指标放入回归方程,模型如下:

Chen et al.(2012)[9]认为,正常的关联交易是支持上市公司的重要方式,它能够产生效率促进的作用。对于异常关联交易,它则是上市公司控股股东掏空公司的主要手段。鉴于此,我们借鉴Jian and Wong(2010)[15]方法,利用模型将公司的关联交易区分为正常关联交易RPTpredict、异常关联交易RPTabn,分析会计稳健性对二者的影响。Jian and Wong(2010)[15]采用回归方法,将公司正常关联交易归因于财务杠杆、公司规模、公司增长等财务因素,以及行业特征等非财务因素。他们的正常关联交易估计模型如下:

模型(5)中,被解释变量为关联交易(RPTsum总金额、RPTratio比例),解释变量分别为公司财务杠杆Lev、公司规模Size、市账比Mtb,以及行业和年度变量。模型(5)的预测值,即为正常关联交易(总金额、比例)RPTpredict;其残差,即为异常关联交易(总金额、比例)RPTabn。在得到正常关联交易、异常关联交易后,我们就有模型(6),如下所示:

模型(6)中,RPTpredict为正常关联交易,即模型(5)的预测值;RPTabn为异常关联交易,即模型(5)中的残差。其它控制变量,其解释与前面相同,具体见表1。如果会计稳健性能够识别关联交易性质,那么会计稳健性Cscore的回归系数在对正常关联交易RPTpredict、异常关联交易RPTabn的回归中存在差异,它包括以下几种情形:(1)在正常关联交易回归中,Cscore的回归系数为不显著;异常关联交易回归中,Cscore的回归系数显著为负。(2)在正常关联交易回归中,Cscore的回归系数显著为负,但其数值显著小于异常关联交易回归中的Cscore回归系数。(3)在正常关联交易回归中,Cscore的回归系数不为负;异常关联交易回归中,Cscore的回归系数显著为负。

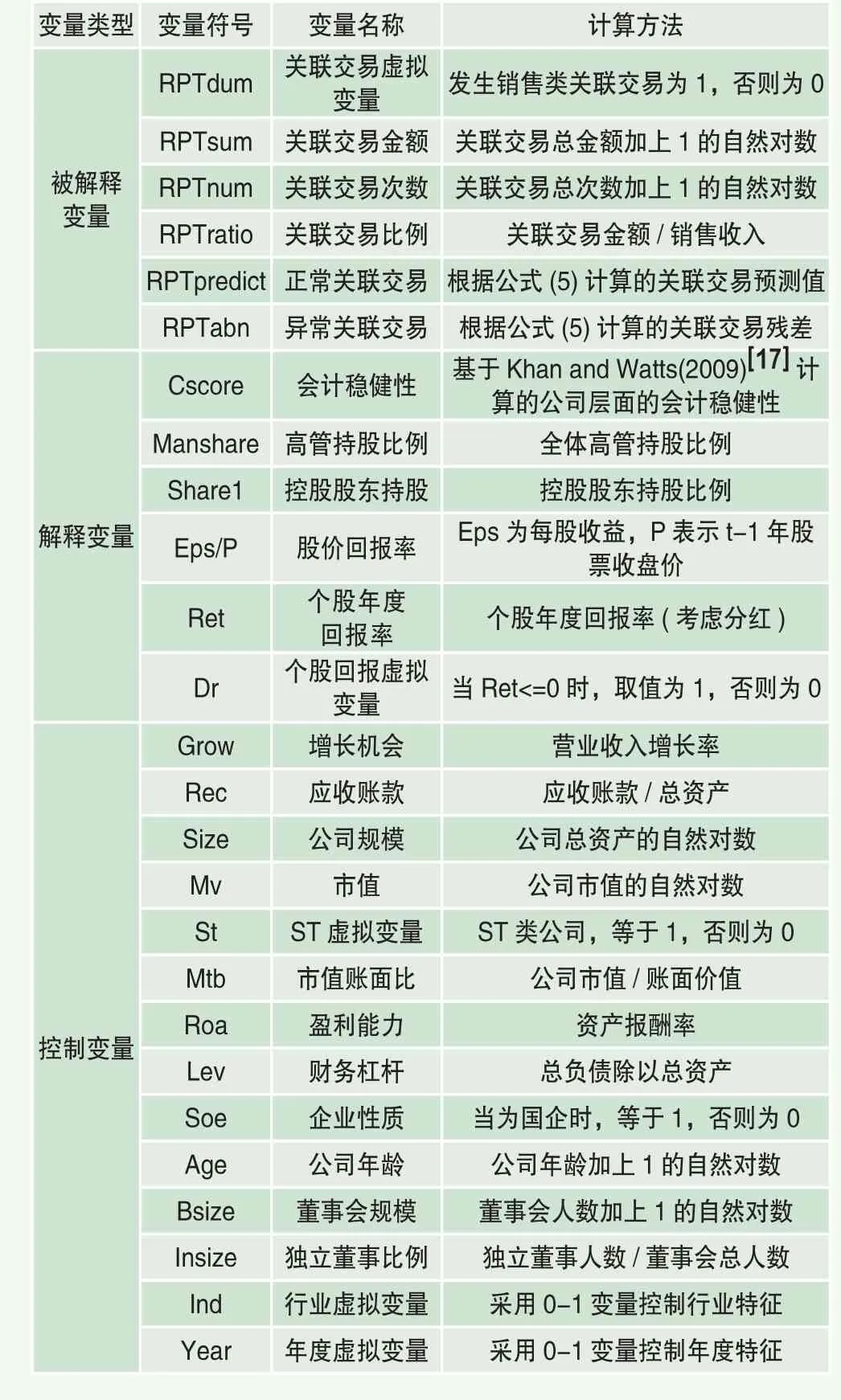

表1 变量解释

描述性统计与相关系数分析

一、描述性统计分析

表2是是我们的变量描述性统计,关联交易金额均值为17.628,取反对数得到4500万左右;其最小值为0,表明有的公司销售类关联交易金额接近于0。关联交易次数上看,样本公司关联交易均值为2.043,取反对数可知约为7.7次;其最小值为0,表明有的公司销售类关联交易次数接近于1;其最大值为4.344,取反对数为78,表明有的公司关联交易次数为78次左右。从关联交易比例看,平均值为0.136,意味着销售类关联交易占总销售收入平均比重13.6%;最小值为0,意味着有的公司销售类关联交易金额接近于0;最大值为1.225,意味着有的公司销售类关联交易是销售收入的1.2倍左右。公司层面的会计稳健性Cscore,其均值为0.027,远远要比Khan and Watts(2009)[17]一文中美国公司均值0.105要小,接近饶品贵和姜国华(2011)[28]一文中的0.033,这表明我们计算会计稳健性指标是正确的。

二、相关系数分析

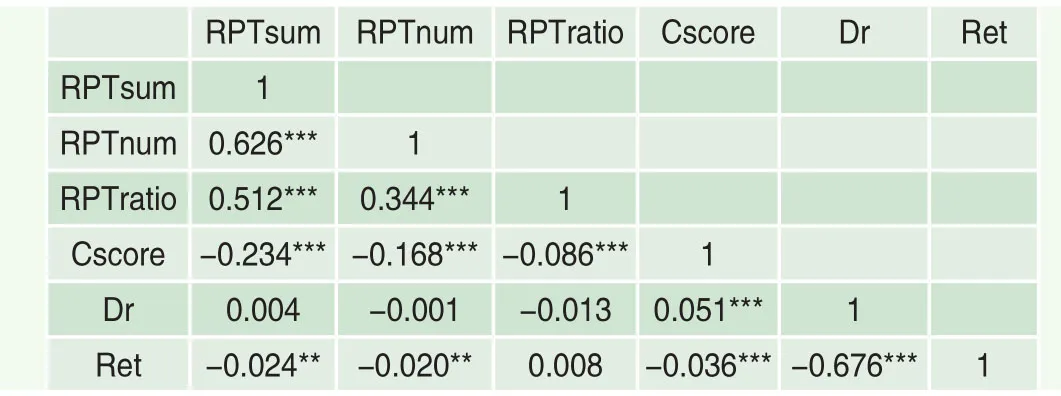

表3是Pearson相关系数矩阵表。可以看到,关联交易变量RPTsum、RPTnum、RPTratio三者间均是显著正相关,相应的显著性水平均是1%,这反映出我们衡量关联交易指标的相关性较强。我们的公司层面会计稳健性指标Cscore与关联交易变量RPTsum、RPTnum、RPTratio均是显著负相关,相关系数分别为-0.234、-0.168、-0.086,相应的显著性水平均是1%。会计稳健性指标Cscore与关联交易变量RPTsum、RPTnum、RPTratio的相关性初步表明了会计稳健性和关联交易负相关,但这种负相关只是初步证明了我们的假设,还需要进一步的回归分析确认二者间的因果关系。

表3 主要变量的Pearson相关系数矩阵

回归结果与分析

一、会计稳健性和关联交易的回归分析

表4是会计稳健性和关联交易的回归结果,被解释变量是Rptdum、RPTsum、RPTnum、RPTratio,其中回归(1)是Logit回归结果,其他是OLS回归结果。回归(1)中,会计稳健性指标Cscore的回归系数是-3.6317,相应的显著性水平1%,表明会计稳健性越高,发生关联交易的可能性越低。回归(2)是所有解释变量放入回归方程的回归结果,可以发现会计稳健性指标Cscore的回归系数是-8.1733,相应的显著性水平1%,表明会计稳健性每提高一个百分点,公司关联交易金额降低8.17左右个对数百分点。回归(3)中的被解释变量是RPTnum,其代表的是关联交易次数。回归(4)中,会计稳健性指标Cscore的回归系数是-1.4745,相应的显著性水平1%,表明会计稳健性每提高一个百分点,公司关联交易次数降低1.47左右个对数百分点,取反对数后的经济含义就是会计稳健性每提高一个百分点,公司关联交易次数降低4.36个百分点。回归(3)中,被解释变量是关联交易的比例指标RPTratio,其回归系数为-0.2148,相应的显著性水平1%,表明会计稳健性每提高一个百分点,公司关联交易比重降低0.21左右个百分点。

表4 会计稳健性与关联交易的回归结果

饶品贵和姜国华(2011)[28]发现2006年新会计准则的实施降低了会计稳健性,那么2006年前后,会计稳健性对关联交易的影响应该是不同的。从会计稳健性和关联交易的关系看,会计稳健性和关联交易负相关:会计稳健性越低,关联交易越多。既然2006年会计准则降低了所有上市公司的会计稳健性,导致了更多的关联交易,那么这时的会计稳健性的作用(2006年准则变更与会计稳健性的交叉项)显得更加明显,其对关联交易的抑制应该更大。我们采用以下方式来验证上述推论:引入新变量Y6,当年度是2007年及以后年度,Y6=1;当年度是2006年及以前年度,Y6=0。形成交叉变量Y6*Cscore,观察交叉项的回归系数。回归(5)中,交叉项Y6*Cscore的回归系数为-7.2207,相应的显著性水平1%,表明引入新准则后,会计稳健性对关联交易的抑制作用更大;变量Y6的回归系数0.5662,相应的显著性水平1%,表明06年后样本公司关联交易的金额显著更大。其它控制变量的回归结果表明,国有企业的关联交易金额、次数明显要比非国有企业多;ST类公司关联交易金额、次数和非ST类公司并不存在显著性差异;高管持股比例越高,关联交易的金额、次数越少;资产报酬率和关联交易的金额、次数无关;应收项目和关联交易的金额、次数无关;公司年龄越大,关联交易的金额、次数越多;董事会规模越大,和关联交易的金额、次数越多;独立董事比例和关联交易的金额、次数无关。

二、会计稳健性与不同性质的关联交易的回归分析

表5是会计稳健性和不同类型的关联交易回归结果,其中回归(1)、回归(2)是基于总金额RPTsum计算的正常关联交易(预期关联交易)、异常关联交易(异常关联交易);回归(3)、回归(4)是基于关联交易比例RPTratio计算的正常关联交易、异常关联交易。回归(1)中的被解释变量是预期关联交易RPTpredict,也即正常关联交易,解释变量Cscore的回归系数为6.4909,相应的显著性水平1%,表明会计稳健性并不能抑制正常关联交易,反而促进了正常类关联交易。这里我们认为其背后的逻辑如下:对于效率促进类关联交易,稳健的会计政策虽然会推迟确认该关联交易带来的收益,但它不会给上市公司带来损失,公司财务报告中的盈余数据不会因为该类关联交易实施而减少,控股股东实施该效率促进类关联交易不会受到干扰,相反较高的会计稳健性下,效率促进类关联交易能够与其他类型的关联交易区别开来,进而促使公司实施更多的该类关联交易,以提升公司效率和增加公司价值。回归(2)中的被解释变量是异常关联交易RPTabn,也即掏空类关联交易,解释变量Cscore的回归系数为-14.6389,相应的显著性水平1%,表明会计稳健性会抑制掏空类关联交易。相应的系数差异性检验是272.8,高度显著,表明会计稳健性Cscore对不同性质的关联交易影响存在显著性的差异。回归(3)中的被解释变量仍然是预期关联交易,只是此时我们采用了比例形式的关联交易变量RPTratio,Cscore的回归系数为0.5218,相应的显著性水平1%,表明会计稳健性并不能抑制正常关联交易。回归(4)中的被解释变量是异常关联交易RPTabn,也即掏空类关联交易,解释变量Cscore的回归系数为-0.5978,相应的显著性水平1%,表明会计稳健性会抑制掏空类关联交易。相应的系数差异性检验是278.2,高度显著,表明会计稳健性Cscore对不同性质的关联交易影响存在显著性的差异。

表5 会计稳健性与不同类型的关联交易回归结果

稳健性检验

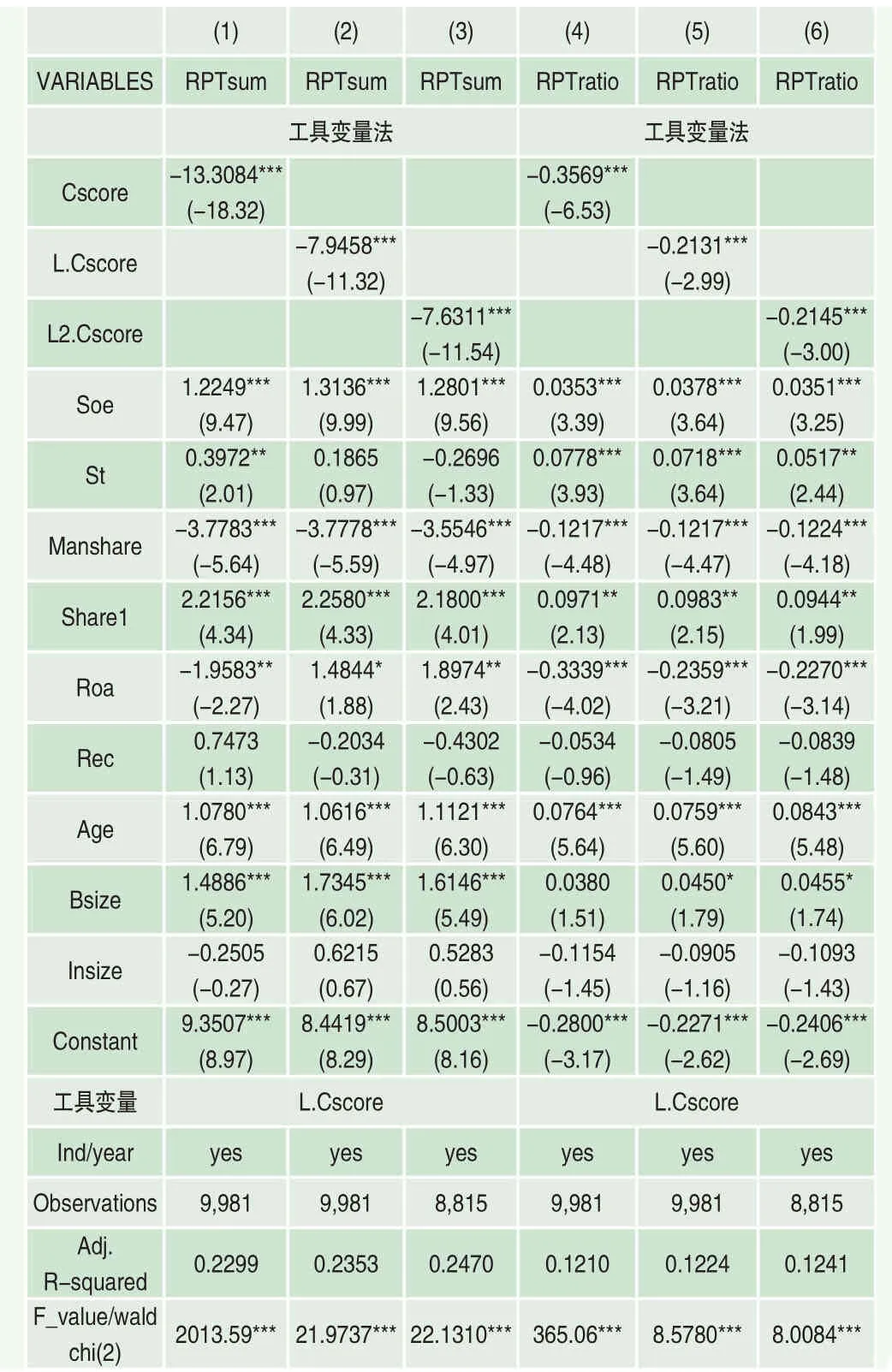

一、内生性问题检验

在前面的分析中,我们指出会计稳健性会抑制关联交易,实际上会计稳健性可能和关联交易间存在一定的双向因果关系,这是内生性问题的一种。一方面会计稳健性会抑制关联交易;另一方面,公司为了更加方便地实施关联交易,可能会主动降低公司财务会计政策的稳健性,即关联交易降低了会计稳健性。鉴于此,我们必须考虑会计稳健性、关联交易之间的双向因果关系。我们的解决方法如下:(1)采用工具变量法,将滞后1期的Cscore作为工具变量,重新执行回归程序;(2)解释变量滞后1期,即将滞后1期的解释变量L.Cscore替换原来的解释变量Cscore,重新执行回归程序;(3)解释变量滞后2期,即将滞后2期的解释变量L2.Cscore替换原来的解释变量Cscore,重新执行回归程序。之所以采用滞后的Cscore指数,是因为双向因果关系中,如果解释变量和被解释变量处于同一时期,既可能是解释变量影响被解释变量,也可能是被解释变量影响解释变量。采用滞后的解释变量进行回归分析,能够避免被解释变量影响解释变量这一情况,因而能够说明是解释变量影响被解释变量,在这里即是会计稳健性影响关联交易。

表6 稳健性检验-内生性问题

结果如表6所示。回归(1)、回归(4)是工具变量法的回归结果,可以发现解释变量的回归系数均是显著为负,表明是会计稳健性抑制关联交易,而不是关联交易影响会计稳健性。回归(2)、回归(5)是解释变量滞后1期的回归结果,L.Cscore的回归系数均是显著为负,其因果关系和前面的回归(1)、回归(4)的结论一致。回归(3)、回归(6)是解释变量滞后2期的回归结果,L2.Cscore的回归系数均是显著为负。其它控制变量的回归结果,与前面的类似,不再一一展开叙述。表6的回归结果表明,会计稳健性和关联交易间并不存在双向因果关系:是会计稳健性影响关联交易,而不是关联交易影响会计稳健性。

二、其他稳健性检验方法

我们也采用了Ball and Shivakumar(2005)[5]提出了净收益模型,用来验证会计稳健性。结果显示,会计稳健性在不同性质的关联交易中的作用不同,具有治理效应,这一结论与前面的实证结果一致。限于篇幅,我们不再展示回归结果。我们也采用了资产交易类数据,作为被解释变量,其回归结果仍然与前面的结论一致。限于篇幅,我们不再展示回归结果。基于以上分析,认为本文实证结论是稳健的。

结论与启示

已有关于会计稳健性经济后果的研究,主要关注会计稳健性对融资、投资、股利政策等方面的影响,极少有文献关注会计稳健性对关联交易的作用。关于关联交易,存在掏空观、效率促进观两种相向而行的观点,那么会计稳健性能否识别不同性质的关联交易,能否发挥治理作用抑制掏空类关联交易,现有文献均未回答。利用手工收集的关联交易数据,本文研究了会计稳健性对关联交易的治理作用,发现会计稳健性能够对关联交易产生抑制作用:会计稳健性程度越高,关联交易发生的概率、金额、次数、比例越少。会计稳健性也能够识别不同性质的关联交易;对于掏空类关联交易,会计稳健性能够产生抑制作用;对于效率促进类关联交易,则不会产生抑制作用。我们也发现,虽然06年新会计准则的实施整体上降低了公司会计稳健性,但此时会计稳健性对关联交易的影响更大。

本文的启示如下:首先,强调会计稳健性具有必要性。虽然FASB/IASB在2008年的概念框架中取消了该原则,但这一原则仍然被大陆法系国家,如法国等国采用,我国也适用。这告诉我们,制定会计准则等并不能完全跟随国际步伐,要具体问题具体分析。其次,治理关联交易是一个综合工程,除了证监会制定相关措施外,其它部门也能采用相应的措施,辅助参与治理。上市公司财务报告的会计稳健性是属于财政部管辖范畴,这表明财政部能够利用会计准则、制度等方法,积极参与上市公司关联交易的治理过程中。管中窥豹,很多部门可以参与治理关联交易,但在这一过程中需要做好协调和分工工作。最后,国有企业的关联交易更多,意味着治理国企关联交易,一个很好的选项就是整体上市。当前混合所有制改革,在积极引进其它性质的股东时,有条件的国有上市公司可以同时实施整体上市工作。

猜你喜欢

当代陕西(2019年15期)2019-09-02

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

学苑创造·A版(2018年11期)2018-02-01

现代商贸工业(2017年30期)2018-01-22

会计之友(2018年1期)2018-01-21

大经贸(2017年7期)2017-08-21

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

读者(2017年5期)2017-02-15