信用评级调整有信息含量吗?——基于中国资本市场的证据

2018-10-31 01:39:32林晚发陈晓雨

证券市场导报 2018年7期

林晚发 陈晓雨

(1. 武汉大学经济与管理学院,湖北 武汉 430072; 2.上海证券交易所,上海 200120)

引言

2014年3月5日,“11超日债”由于无法按期还息,成为中国第一个违约债券。据作者统计,截止到2016年底,共有100多只中国企业债券发生违约,违约规模超过500亿元。其中,2016年债券违约数量达到了80只,违约规模达到400亿元。债券违约事件的增多,已经严重影响了债券市场投资以及债券发行。在大量债券违约事件发生后,中国债市的评级制度已经受到了广泛的质疑。

在资本市场中,信用评级机构被作为是一种重要的证券监管机构(coffee, 2006)[8]。评级机构对发行人的资产与财务现状进行分析,提供相应的信用意见,以此提高市场的流动性。所以,考虑到金融市场的复杂性与联系性,信用评级公司作为信息中介在市场财务报告信息披露中扮演了重要的、有价值的角色(Beyer et al., 2010)[6]。总之,信用评级机构在资本市场起到了两个作用,一是他们向市场参与者提供等级信息,起到了一个信息传递与估值作用;二是促进了金融监管,他们对企业的评级信息能够被相关监管法律所引用,继而对相关企业进行监管(Beaver et al. 2006)[5]。然而,安然的崩溃和其他一些优良企业违约事件突出了信用风险管理的重要性以及信用评级制度存在的问题。在金融危机的外生冲击下,信用评级已经受到了政治家、监管者和学术界的批判,其原因是信用评级机构在面对市场风险时,没有做出及时的信用评级调整,甚至还给予较高的信用评级来获取较高的收入。具体地,存在以下三个问题。

首先,中国债券市场信用评级机构处于多头监管状态,使得监管情况相关混乱。另外,发债主体对评级机构进行付费,双方存在一定的寻租合谋行为,使得信用评级机构缺乏一定的独立性。张强和张宝(2009)也定性地指出信用评级机构在次贷危机中不但没有起到“社会监管者”的作用,还推波助澜使金融市场更加动荡[30]。其次,评级虚高的现象一直是中国债券市场的诟病(周宏等,2013)[29]。中国债券信用评级偏高,主要可以体现在如下三个方面。据彭博数据分析,在中国债券市场中,高信用评级的债券与其他国家高风险的垃圾债券具有相似的企业特征,而且高达57%的AAA债券也可能存在违约风险。另外,违约债券的发行评级都较高。比如,天威债发行时为“AA+”,中煤华昱债发行时也为“AA+”。第三,信用评级调整时效存在一定的问题。“15铁物资SCP004”违约前三天,大公国际才将该债券发行主体的信用评级从AA+下调至AA-,可见信用评级调整存在严重的滞后性。

相当一部分文献也认为中国的信用评级的独立性不高。Bottelier(2003)发现中国上市公司债券从国内评级机构都能获得AAA的信用评级,所以国内信用评级机构并不是真正独立的,它们的评级在市场上无关紧要[7]。Asiamoney(2006)认为由于缺少高质量以及独立的信用评级服务,中国债券市场一直处于停滞阶段。他们同时提出由于中国评级市场的竞争激烈,评级机构通常把赢得业务作为第一要务。即使发行人的基本面较差,评级机构也会给予这些发行主体最高评级[3]。寇宗来等(2015)研究发现中国的信用评级机构并没有获得市场的认可,虚高的评级不会降低企业的发债成本[26]。尽管中国信用评级机构的独立性与客观性正在被质疑,但是惠普评级机构认为如果信用评级来自好的评级机构,那么中国投资者也会关注信用评级(Asiamoney, 2006)[3]。

信用评级是否具有信息含量还处于争论之中。早期的研究认为信用评级只反映公共信息,信用评级的变化并没有反映新的信息,评级对于投资者没有任何增量价值(Kaplan和Urwitz, 1979; Wakeman, 1981; Finnerty et al.,2013)[17] [25] [13]。最近的研究表明信用评级的变化对于市场传递了有价值的信息,具体在股票与债券价格方面(Dichev和Piotroski, 2001; Norden和Weber, 2004; Abad et al., 2011)[11][22][1]。所以,本文的主要研究问题在于结合中国独特的信用评级环境,验证信用评级的信息效应,以此来验证中国信用评级是否有效。本文特别地关注以下问题:(1)信用评级调整对于股票市场与债券市场的影响;(2)比较不同类型评级机构的评级调整对于评级机构信息效应的影响。

本文得到如下研究结论,评级存在一定的信息效应,当信用评级上调时,债券累计超额信用利差将减小;当信用评级下调时,债券累计超额信用利差将增大。当主体的信用评级下调时,股票累计超额收益率将减小。另外,本文的研究结论也间接证实了国际评级机构的信用评级的信息含量更高。

本文的研究贡献主要在于以下两点,一是现有最新文献发现信用评级调整的公告效应在发达市场存在,而对于发展中国家市场是否存在的结论还存在一定分歧。比如,Finnerty et al.(2006)以法国债券市场的信用评级公告为研究对象,发现这个市场并没有对债券评级改变做出反应[13],同时Elayan et al(2003)利用新西兰发现信用评级存在一定的信息效应[12]。基于上述结论的分歧,本文从中国债券市场与股票市场角度证实信用评级调整的信息效应,从而进一步丰富了信用评级调整公告效应的文献研究。二是,本文较早以股权结构区分信用评级机构异质性为切入点,分析异质性评级机构信用评级调整的信息效应,从而为信用评级改革提供一定的参考建议。

文献综述与假设提出

最近一系列文献研究了评级调整的经济后果。比如,Agha和Faff(2014)研究发现信用评级的调整对于财务脆弱性的企业资本成本有显著影响[2]。具体地,信用评级的提高显著降低了资本成本,然而评级的降低对于资本成本没有显著影响。相似地,Gul et al.(2011)也发现信用评级的提高(下降),将会减小(增加)资本成本[15]。Kisgen(2006)研究了信用评级对于资本结构的影响,发现相对于没有信用评级调整的企业,信用评级的调整使得企业净债务减少[18]。这是因为信用评级的增加使得企业不再使用债务融资,转而使用股权融资。进一步地,Kisgen(2009)认为当企业评级下降时,相对于其他证券发行,企业净债务的发行会减少;而当信用评级的提高时,为了避免下一次债务评级的下降,企业并没有增加债务发行[19]。

对于信用评级是否对投资者提供了有价值的信息,目前存在两种不同观点。一是信用评级没有提供有价值的信息。Kaplan和Urwitz(1979)和Wakeman(1981)认为信用评级仅仅反映了可获得的公共信息,评级对于投资者没有任何增量价值[17][25]。Kapland和Urwitz(1979)通过使用会计相关变量构建信用风险的预测模型,发现这个模型比信用评级更精确[17]。此外,Wakeman(1981)也认为信用评级只起到了外部监督人的作用,信用评级并没有经济功能[25]。

另一种观点是信用评级存在增量信息。相关研究从理论角度分析得出信用评级含有公共领域不可获得的私有信息,证券市场对于这些信息有着显著的反应。Hsueh和Kidwell(1988)认为由于信息不对称,债券发行人愿意购买评级机构服务,以此让评级机构把该企业的资产质量传递到市场中去,以便投资者通过信用评级来判断债券的质量。所以信用评级能够降低企业与投资者之间的信息不对称[16]。Danos et al(1984)认为评级机构具有专家判断能力,能够有效地分析出于公司财务状况有关的信息[10]。Cornell et al(1989)认为主体评级的修订可能具有信息内容,因为它们反映了对公司无形资产价值更知情地估计和其他利益攸关方对实体的隐含债权[9]。

另外,相关实证文献也从实证角度检验了初始信用评级和信用评级变化对于股票和债券价格的影响(Barron et al., 1997; Finnerty et al., 2013)[4][13]。这些研究使用单一回归方程模型或事件研究方法来检验信用评级公告或者评级更改公告对于资产价格的影响。如果信用评级是有效的,资本市场参与者将对评级调整中的新信息做出反应。尽管如此,现有的研究主要集中在信用评级的两个影响上,即认证效应与信息效应。从初始信用评级角度,它们反映了公司的现有财务状况;从评级变动角度,它们作为一个信号反映公司的主要财务状况。Nayar和Rozeff(1994)最早证实了初始信用评级的认证效应和评级变化对股票回报的影响。他们进一步发现,当公司获得较高的信用评级时,股票价格往往有着积极的反映;当初始评级较低时,股票市场反应不明显[21]。然而对于信用评级信号效应,Nayar和Rozeff(1994)发现信用评级的提高并不会带来股票市场反应异常,而对于信用评级调低,往往会导致负异常股票回报[21]。Goh和Ederington(1993)也认为并非所有债券评级下降都会导致负向超额股票回报率。如果降级使得公司财务杠杆的增加,那么实际上降级会使财富从债权人转移到股东。因此,信用评级的下降可能带来股票价格积极的反应[14]。后续Poon和Chan(2008)发现主体的初始评级存在信息效应,即评级越高的公司,股票市场存在正向的超额累计回报[23]。他们通过进一步发现,评级调整也存在不对称效应,当主体信用评级下降时,股票市场存在负向的超额累计回报,而当主体评级调高时,股票市场不存在显著的反应。

上述分析表明信用评级存在一定的信息效应,当信用评级调整时,债券市场有着显著地反应。基于债券发行主体信用评级调整的信息效应,我们认为当信用评级调整时,债券存在超额的累计报酬收益率。基于此,本文提出第一个研究假设:

H1a:信用评级下调时,债券市场存在正向超额累计债券信用利差。

H1b:信用评级上调时,债券市场存在负向超额累计债券信用利差。

在中国债券市场中,评级虚高的现象一直是中国债券市场的诟病(周宏等,2013)[29],市场竞争加剧、付费模式以及监管的要求可能是其中的原因(林晚发等,2017)[31]。所以,发行人与评级机构都有动机进行合谋,前者获得较高的信用评级,后者或者相应的评级费用。相比于上调信用评级,评级机构下调债券评级将显得十分真实与客观。因此,当投资者意识这一点时,投资者对于评级调整不同方向的反应可能存在不同,即投资者对于债券评级调高的反应要小于对债券评级调低的反应。基于此,本文提出第二个研究假设:

H2:下调债券信用评级的市场反应大于上调债券信用评级的市场反应。

2016年4月,债券集中违约打破了投资者“刚性兑付”的信仰。在此背景下,评级机构的功能受到了投资者的质疑,比如,“15铁物资SCP004”违约前评级调整时效存在严重的问题。在这种质疑下,发改委在2016年开始制定企业债券信用评级机构信用评价标准,对信用评级的虚增与调整时效进行考核。因此在这种考核压力下,评级机构在保证评级客观的前提下,会及时的调整主体与债券信用评级。另外,2016年债券集中违约的爆发使得投资者对评级机构的评级有了更深刻的认识。具体地,在2016年之前,由于债券刚性兑付的存在,投资者认为债券都能到期偿还本金与利息,所以投资者对于信用评级下调的反应不太敏感;而在2016年之后,由于刚性兑付的打破,投资者更加关注债券信用评级的下调,这是因为债券信用评级的下调极可能是债券违约的征兆。基于此,本文提出第三个研究假设:

H3a:在2016年之前,投资者对信用评级上调的反应更显著。

H3b:在2016年之后,投资者对信用评级下调的反应更显著。

债券市场与股票市场应该互通的(史永东等,2013;王茵田和文志瑛,2010)[27][28]。一方面,资本市场的互联互通是国家货币政策得以有效实施的基础条件;另一方面,市场之间的互通性,使得跨市场之间套利机会的消失,以实现资源在整个市场范围内的最优配置。市场的连通主要体现在市场之间信息的流动,如果市场之间信息不流通,一个市场的信息领先于另外一个市场的信息,投资者可能会从中获取套利。所以债券市场中的评级信息可以被传递到股票市场时,导致股票收益率发生显著变化。信用评级的上调(下调)分别反映了企业较好(较差)的基本面,从而影响股票收益率。因此,本文提出第四个研究假设:

H4a:信用评级下调时,股票市场存在负向超额累计收益率。

H4b:信用评级上调时,股票市场存在正向超额累计收益率。

表1 样本分布表

研究设计

一、样本选择与数据来源

为了研究信用评级调整在债券市场与股票市场中的信息效应,我们以2011~2016年间所有信用评级调整的公司债券为研究对象,共收集128家上市公司发行的141只公司债样本。信用评级调整的公告日则依据上交所和深交所的每日公司公告,股票收益率来自于CSMAR数据,债券收益率及其他财务数据来自于Wind数据。

本文也对信用评级调整样本分布进行了分析,具体见表1。表1的A部分是评级调整样本的年份分布,我们发现主体信用评级调整主要发生在2016年。其原因是2016年2~4月份债券市场的集中违约,信用评级机构受到了广泛的质疑,从而导致信用评级机构对发行主体评级进行了大规模的调整。B部分是评级调整样本的评级机构分布,主体信用评级调整的评级机构主要有联合信用、鹏元以及中诚信评级机构等。C部分与D部分分别是评级调整前后的债券信用评级分布。数据表明相对于调整前,调整后的信用评级更加分散。

二、研究方法与模型

1. 时间研究法

本文将采用事件研究法分析信用评级调整的信息效应。为了计算债券与股票市场的异常收益率。对于债券市场,本文采用债券超额信用利差来进行分析。债券信用利差为债券的到期收益率与相同剩余期限国债无风险利益之差。与债券到期收益率相比,信用利差能够反映债券的信用风险。信用利差越高,债券违约风险越大。对于股票市场,本文按照以往研究选择股票回报率进行分析。债券超额信用利差与股票超额股票收益率的计算则是采用市场调整模型,具体的模型如下:

模型(1)中的Rit为股票日回报率或债券日信用利差。Mit为股票的市场回报率或债券的市场平均利差。本文选取(-90,-30)为事件研究法的估计窗口,选取(-5,5)为事件研究法的事件窗口。在事件窗口期,通过回归模型(1),使用债券与股票的实际值减去预测值得出每日的异常收益率,计算事件窗口平均和累计超额收益率进行统计检验,以确定信用评级调整事件是否存在信息效应。

2. 回归分析法

为了进一步分析信用评级调整的信息效应。本文构建两个模型来检验假设H1与H2的正确性。

在模型(2)中,CAC为债券事件日窗口的超额累计信用利差,本文的主回归采用[-3,3]与[-1,1]两个事件窗口。DIFF为信用评级调整差值,定义为调整后的信用评级与调整前的信用评级的差。按照信用评级高低,BBB级以下赋值1,以此类推,AAA级赋值为10。当DIFF大于0时,说明信用评级向上调整;当DIFF小于0时,说明信用评级向下调整。如果DIFF变量系数为负,则说明信用评级向下(向上)调整,债券超额累计信用利差将提高(减小),即假设H1a与H1b成立。模型(2)中的控制变量定义见表2。最后,模型中控制了行业与年度虚拟变量。

表2 变量定义

模型(3)是为了检验假设H2:信用评级调整的非对称效应。与模型(2)不同的是,模型(3)中的被解释变量为CAC的绝对值,解释变量为向下调整的虚拟变量,如果Down_dum变量系数为负,则说明信用评级向下调整,投资者反应的程度更加显著,即假设H2成立。

研究结果与分析

一、描述性统计分析

表3给出了本文主要变量的描述性统计分析。结果表明,在事件日前后三天与前后一天的债券超额累计信用利差均值分别为0.76与0.914,这说明事件日周围有着显著的市场反应。信用评级调整程度DIFF与调整方向Down_dum的均值分别为0.298与0.333,说明样本中信用评级调高样本较多。类似地,在控制变量中,债券的发行规模(LnVol)的均值为2.36,债券发行期限LIFF的均值为4.42年,发债企业杠杆率(Lev)的均值为63.3%,企业总资产对数(Size)的均值为24,盈利能力Roe的均值为5.02以及企业流动资产比例Cur_as的均值为0.559,这与林晚发等(2017)[30]的研究结果类似。

二、信用评级调整在债券市场中的反应

表3 变量描述性统计

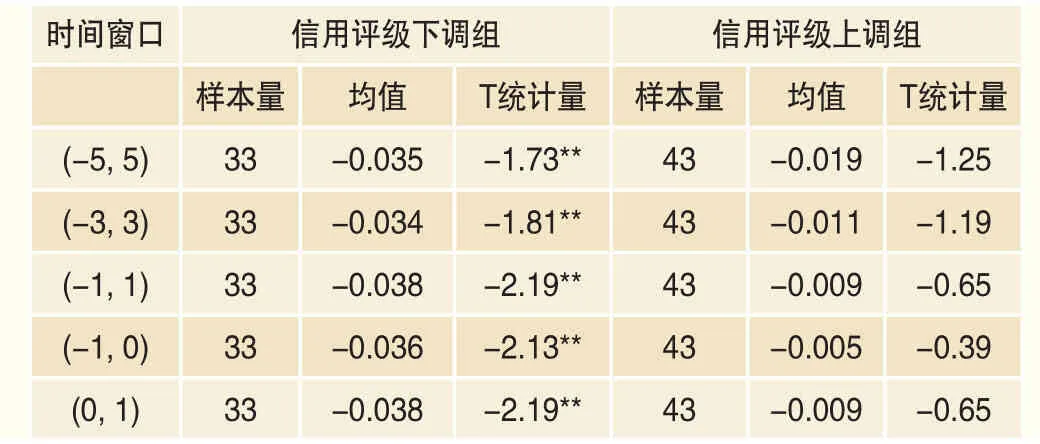

首先本文以债券市场为研究对象分析信用评级调整的信息效应。表4给出了事件研究法的相关结果。在信用评级下调组中,我们发现AC与CAC值都至少在5%水平上显著为正,这说明信用评级下调公告有着一定的信息效应,使得投资者要求更高的风险溢价,即导致债券超额利差以及累计超额利差的增大,即支持了假设H1a。相似地,在信用评级上调组中,AC与CAC值都至少在1%水平上显著为负,支持了假设H1b。上述结论说明信用评级调整存在一定的信息效应。

表4 信用评级调整下债券AC与CAC值检验

另外,本文也进一步对评级调整的非对称效应进行了检验,结果见表4最后一列。我们发现信用评级下调与上调导致债券超额利差绝对值的差异都至少在5%水平上显著,这一结果证实了假设H2。由于中国债券市场的信用利差评级存在一定的虚高现象,所以市场投资者对于评级上调的反应小于评级下调的反应。

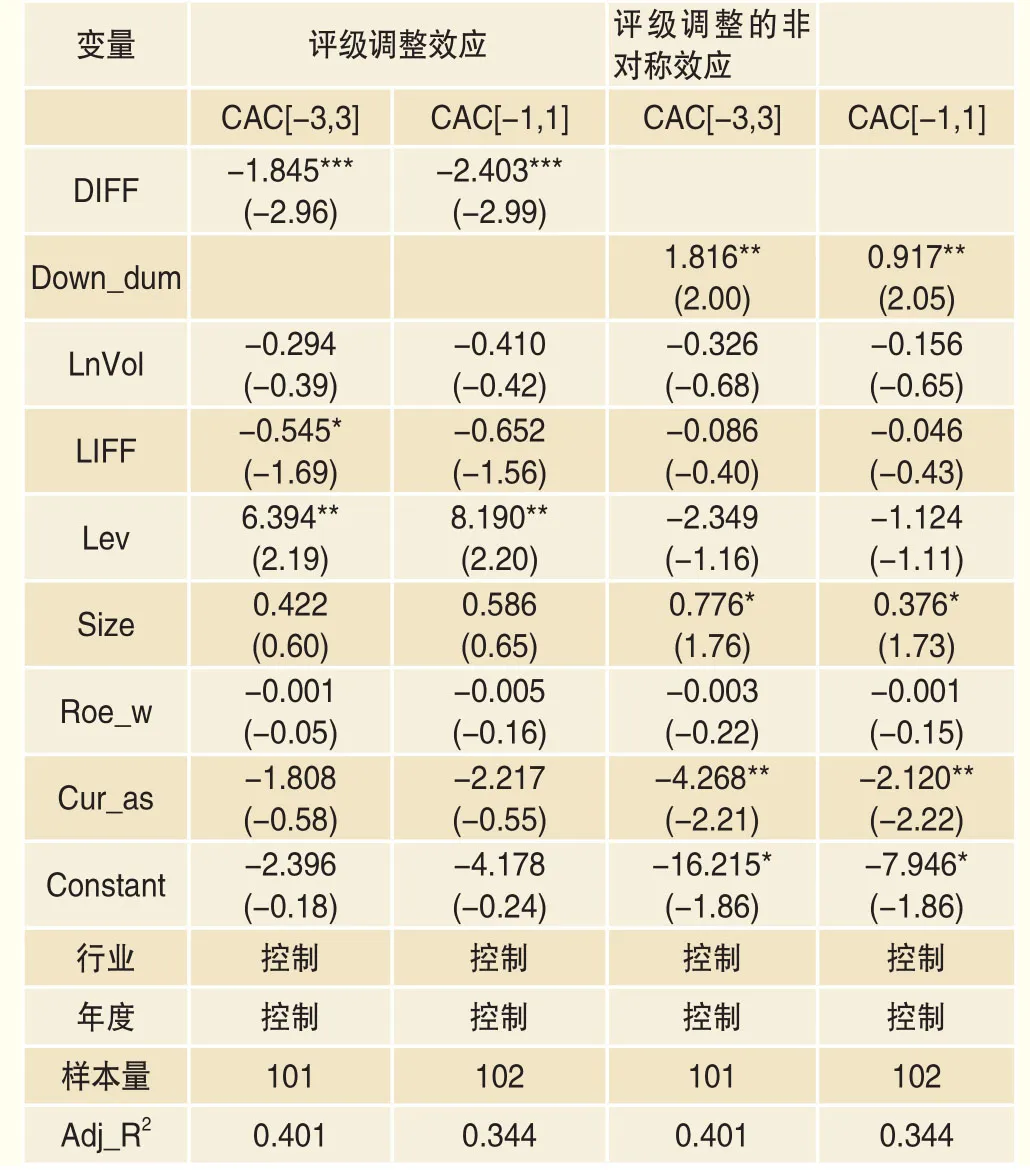

为了进一步证实假设H1与H2的正确性,本文进一步对模型(2)与(3)进行回归分析,相应的结果见表5。在表5的评级调整效应结果中,我们发现DIFF变量系数都在1%水平上显著为负,这说明信用评级下调(上调)将导致债券超额累计利差增大(减小),这个结论支持了假设H1a与H1b。另外,在表5的评级调整非对称效应结果中,我们发现Down_dum变量系数都在5%水平上显著为正,这说明信用评级下调的市场反应大于信用评级上调的市场反应,这个结论进一步支持了假设H2。

表5 信用评级调整与债券CAC的回归结果

三、2016年违约潮对于评级调整市场反应的影响

表6 2016年前后信用评级调整效应研究(CAC)

2016年4月,债券市场大规模的违约打破了债券市场“刚性兑付”的信仰。投资者对于信用评级有了进一步的认识,在2016年以前,由于“刚性兑付”存在,投资者不太关注信用评级的下降,而在2016年之后,投资者则密切关注信用评级的下降。因此,我们预计2016年前后投资者对于信用评级调整的效应也体现出一定的不对称。表6为相应的事件研究法结果,我们发现在2016年之前,信用评级上调的市场反应更显著;而在2016年之后,信用评级下调的市场反应更显著。这个结论支持了假设H3a与H3b,债券的大规模违约改变了投资者对信用评级的关注程度。

四、信用评级调整在股票市场中的反应

相关研究认为债券市场与股票市场应该互通的(王茵田和文志瑛,2010)[28]。债券市场的信息可能被股票市场中的投资者所利用,进而影响股票价格。为了进一步检验信用评级调整的信息效应,本文进一步从股票市场角度进行分析。表7是信用评级调整下股票CAR值检验结果。从结果我们可以看出,在信用评级下调组中,股票累计超额报酬率显著组为负,这个结论支持了假设H4a。在信用评级上调组中,股票累计超额报酬率为负,但是不显著。出现上述结果的原因可能是,中国信用评级存在严重的虚高现象,所以信用评级的下调的确反映了债券更大的违约风险以及企业基本面的恶化,因此会造成股票负向超额累计收益率。然而,上调债券信用评级说明债券违约风险减小(企业的投资风险较低),所以在风险收益观下,股票投资者的剩余价值将降低,以此导致股票收益率降低。另外,由于信用评级存在一定的虚高现象,所以股票投资者认为评级的上调可能不是真实的,因此并不会影响股票投资者的关注,继而不影响股票收益率。综上,债券市场中的信用评级调整信息在股票市场中也存在一定的信息效应。另外,相比于信用评级上调,信用评级下调的信息含量在股票市场中更显著。

五、不同评级机构的信用评级调整市场反应

在交易所公司债市场中,主要的评级机构有6家,即中诚信国际信用评级有限责任公司(中诚信)、大公国际资信评估有限公司(大公)、联合资信评估有限公司(联合)、上海新世纪资信评估投资服务有限公司(新世纪)、东方金诚国际信用评估有限公司(东方金城)和鹏元资信评估有限公司(鹏元)。不同的评级机构在市场中声誉也不一样。一方面,国家发改委在2016年对债券信用评级机构信用评价进行了打分,中诚信、联合、大公、新世纪、鹏元以及东方金城的得分分别为85.69、84.16、83.9、78.88、77.98与76.48。所以,市场投资者会依据这个结果区分对待信用评级的调整效应。另一方面,评级机构股权性质的差异可能导致评级机构声誉的差异。已有文献认为国际评级机构比国内机构更具影响力和更大的声誉(Shin和Moore 2008; Li et al., 2006)[24][20],所以国际评级机构的信用评级的信息含量更高。在中国信用评级机构发展历程中,中诚信和联合分别于2006年、2008年以子公司和国际评级公司穆迪、惠誉完成合资,外资占49%股份;新世纪于2009年与标准普尔签署技术服务协议。其余的评级机构都没有外资参与,属于本土评级机构。因此依据已有文献结论,中诚信、联合与新世纪给出的评级更加客观,市场反应应该更显著。

表7 信用评级调整下股票CAR值检验

表8 不同评级机构信用评级的市场反应(CAC)

基于上述分析,本文按照评级机构的种类进行事件研究法,相应的回归结果见表8与表9。在表8中,四个评级机构的信用评级下降都有正的市场反应,但是只有大公与联合的市场反应显著。然而,六个评级机构的信用评级下降都有负的市场反应,但是联合与鹏元的市场反应不显著。上述结论说明,投资者认为联合与鹏元上调评级是不真实的,而中诚信与鹏元下调评级则是不真实的。

表9的结果表明在信用评级下调组中,本土与外资参股的评级机构下调评级都将带来正向的累计超额信用利差。而在信用评级上调组中,外资参股评级机构的上调评级将带来负向的累计超额信用利差,本土评级机构的上调评级并不会带来显著的市场效应。另外对两种类型机构市场反应大小比较发现,投资者对于本土与外资参股评级机构的评级下调市场反应没有显著差异,而投资者对外资参股评级机构的评级上调市场反应大于本土评级机构。上述结论证实了信用评级调整存在一定的信息含量,另外也证实了国际评级机构的信用评级信息含量更高。

表9 不同评级机构股权下信用评级调整效应(CAC)

结论

随着债券刚性兑付的打破,债券违约大规模出现,信用评级受到越来越多的质疑。由于中国债券信用评级普遍存在虚高现象,所以信用评级是否存在新的信息含量的争论广泛存在。基于此背景,本文从信用评级调整角度检验信用评级的信息效应。我们的结论认为信评级存在一定的信息效应,当信用评级上调时,债券累计超额信用利差将减小;当信用评级下调时,债券累计超额信用利差将增大,且信用评级上调的市场反应大于信用评级下调。通过进一步分析发现,上述结论在股票市场中也存在。另外,在2016年之前,投资者更关注信用评级上调,而在2016年之后,投资者更关注信用评级下调。最后,评级机构类型也会影响信用评级调整的市场反应。

本文的研究结论支持了信用评级存在信息效应的结论。但是,我国的信用评级的确存在虚高现象,其原因可能是信用评级机构与企业之间存在一定的合谋。所以,有待相关部门制定一套规范的企业债券信用方法,避免评级机构对于债券信用评级的黑箱操作,使得评级机构给出的信用评级完全处于“阳光之幕”中,从而提高债券信用评级的增信度。另外,评级机构在市场中存在一定的声誉,投资者对信用评级机构的声誉有着一定反应,所以要求监管部门进一步加强信用评级的声誉建设。

猜你喜欢

公民与法治(2020年20期)2020-11-27 01:44:42

中国外汇(2019年9期)2019-07-13 05:46:30

中国设备工程(2017年7期)2017-04-10 08:09:12

股市动态分析(2016年22期)2016-12-27 17:06:46

瞭望东方周刊(2016年45期)2016-12-07 16:03:39

IT时代周刊(2015年8期)2015-11-11 05:50:22

投资与理财(2009年8期)2009-11-16 02:48:40

钱经(2009年7期)2009-08-12 10:00:40