机构投资者持股、会计稳健性与公司价值

2018-10-30 09:29李合龙李海菲张卫国

证券市场导报 2018年3期

李合龙 李海菲 张卫国

(1.华南理工大学金融工程研究中心,广东 广州 510006;2.华南理工大学工商管理学院,广东 广州,510640)

引言

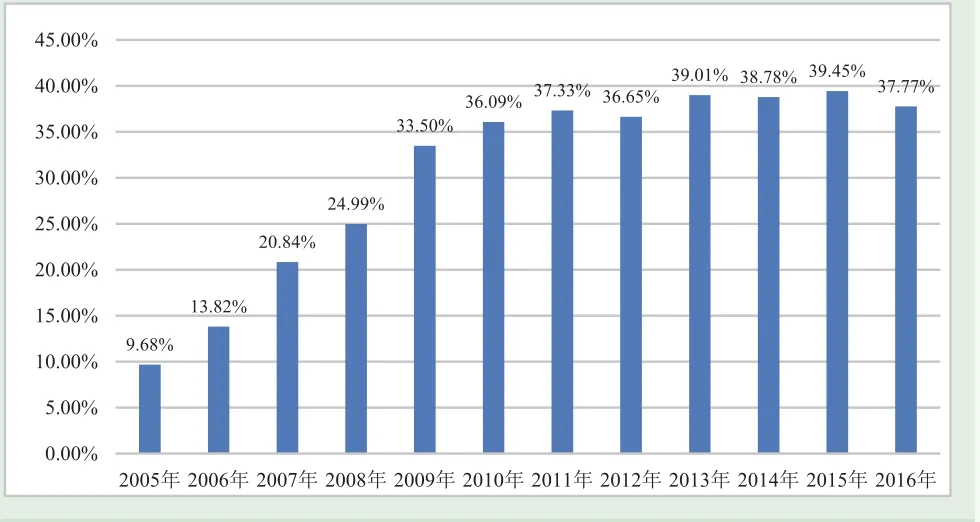

近30年来,机构投资者发展迅速,已成为了世界金融体系中一支不可或缺的力量,对全球资本市场有着深刻的影响。由图1可知,2005年中国开始股权分置改革时,机构投资者平均持股比例为9.68%,到2009年机构投资者平均持股比例迅速发展至33.50%,年几何平均增长率为36.39%。自2010年后机构投资者的平均持股比例稳定在35.00%之上。随着机构投资者的影响力逐渐扩大、持股比例日益上升,其对上市公司有着怎样的影响?会提升上市公司的价值,还是损害公司价值?机构投资者又是通过何种途径影响公司价值?

根据“股东积极主义观点”,持股比例较大的机构投资者倾向于积极参与公司治理,以促进上市公司业绩改善,提升公司长期价值,获得投资回报(石美娟和童卫华,2009)[21]。而由于成本限制、监督难度等原因,持有比例相对较小的机构投资者倾向于采用“用脚投票”的投资策略,即当公司报告盈利、股价上涨时增持,当公司报告亏损、股价下跌时减持,而缺乏动机去参与公司治理、监督公司管理层,其持股无法提升公司价值(唐松莲和袁春生,2010)[22]。因此,持股比例不同的机构投资者对公司业绩、公司价值所产生的影响可能不同,这取决于其扮演的是“积极股东”,还是“消极股东”,即机构投资者是否会积极参与公司治理。机构投资者参与公司治理的途径较为多样化,包括影响上市公司的代理成本、股利政策、信息透明度和财务报告可靠性等。李维安和李滨(2008)[15]研究结果表明机构投资者持股在一定程度上可降低企业代理成本,提升企业治理水平,进而提高企业市场价值。翁洪波和吴世农(2007)[26]认为机构投资者发挥了监督、治理功能,抑制了上市公司“恶意派现”现象,进而影响上市公司价值。上述学者分别从代理成本和股利政策的角度研究了机构投资者参与公司治理、提升公司价值的作用途径。而机构投资者也可通过影响上市公司财务报告的可靠性来参与公司治理,其作用途径具有一定的研究价值。财务报告是管理层向股东、投资者汇报公司在一段时间内的经营成果和财务状况的重要文件,其可靠程度与投资者和管理层之间的信息不对称性高度相关。目前主要采用会计稳健性来度量财务报告的可靠程度。

图1 2005~2016年机构投资者持股比例情况

会计稳健性是衡量公司财务信息质量的重要指标,有助于降低投资者和公司管理层之间的信息不对称性(陈圣飞等,2011)[13]。Basu(1997)[2]首先将会计稳健性定义为会计上费用确认的及时性,提出会计盈余-股票报酬模型。会计稳健性水平高,表明公司费用的确认要求较低,可及时确认费用,而收入的确认准则较高,会推迟对收入的确认,长期来看,公司价值会上升。此后,Givoly & Hayn(2000)[5]提出了负累积应计项目模型;Beaver & Ryan(2000)[3]提出了净资产账面市值比模型;Ball & Shivakumar(2005)[1]提出了应计项目现金流模型;Khan & Watts(2009)[7]提出了单个公司年度会计稳健性指数模型(C-Score)。以上学者从不同角度发展完善了对会计稳健性的定义和计量(张兆国等,2012)[30]。国内学者围绕着会计稳健性影响企业价值的作用机制进行了研究,刘红霞和索玲玲(2011)[19]研究结论表明当公司投资过度时,会计稳健性可以在一定程度上降低公司投资规模,以此来提升公司的投资效率,提高公司市场价值。张淑英和杨红艳(2014)[29]认为会计稳健性并非是通过降低企业债务和权益资本成本,而是通过减少信息不对称性,直接提升企业的价值。上述学者分别从投资效率、资本成本和信息不对称性的角度,研究发现了会计稳健性有助于提升公司价值。

而在机构投资者对公司会计稳健性的影响方面,国内学者尚未形成一致意见。国内部分学者认为,机构投资者持股对会计稳健性有负向影响。诸如:杨海燕等(2012)[27]研究结果表明机构投资者持股降低了财务报告的可靠性,但能提高信息披露透明度;陈爱华(2014)[12]研究发现机构投资者持股比例的增加会导致企业会计稳健性水平下降,尤其在国有企业、成长性较好的企业中,这种负向关系十分显著;万良平和郭均英(2014)[23]分析得知机构投资者持股比例与公司会计稳健性水平呈反比,非独立型机构投资者会降低公司会计稳健性水平。同时,也有部分学者认为机构投资者对公司会计稳健性水平有着显著的正向影响。诸如:王震(2014)[25]研究发现机构投资者持股比例越高,公司会计稳健性水平越高,这种影响在国有控股公司中更为显著。由此可见,机构投资者对公司会计稳健性水平的影响尚未定论,可能的原因是:一方面上述学者选取的公司样本均为2011年以前所致,在发展初期,机构投资者内部的经营治理机制不够完善,自身投资水平有待提高;另一方面未对机构投资者按照持股比例进行划分,从而出现了不同的研究结果(杨海燕等,2012;陈爱华,2014;万良平和郭均英,2014;王震,2014)[27] [12] [23] [25]。

综上所述,由于机构投资者在资本市场上所发挥的作用愈发重要,研究其对上市公司价值具有何种影响有重要意义。现有研究成果认为,持股比例较高的机构投资者倾向于参与公司治理,进而提升公司价值。会计稳健性是衡量公司财务信息质量的重要指标,持股比例较高的机构投资者可通过提高会计稳健性参与公司治理,进而提高公司价值。但关于机构投资者持股对企业会计稳健性水平的影响方向,目前仍未得出一致结论。因此,本文将从机构投资者影响企业会计稳健性水平的角度,来考察机构投资者持股、会计稳健性与企业价值之间的关系。首先,本文将总上市公司样本依据机构投资者持股比例高低和会计稳健性水平高低划分为四个子样本。其次,本文将对总样本及各子样本分别研究机构投资者对公司会计稳健性水平的影响,以验证其是否可提升公司会计稳健性水平、是否积极参与公司治理。最后,本文分析机构投资者、会计稳健性对公司价值的共同影响,以验证其是否可通过影响上市公司会计稳健性水平,进而提升上市公司的长期市场价值。

研究假设与数据来源

一、研究假设

1.机构投资者与会计稳健性

机构投资者对会计稳健性的影响主要体现在以下两个方面:一方面,相较于个人投资者而言,机构投资者具备更丰富的专业知识、更广泛的信息资源、更专业的投资经验以及更强大的资金来源。机构投资者可通过分析公司的各期财务报告及各类财务数据对公司价值、盈利能力以及获现能力等指标进行准确评估。因此,机构投资者更需要企业管理层提供稳健的财务报告来对企业的各方面能力进行准确评估和定价(李争光等,2015)[18]。另一方面,由于我国资本市场管理机制不完善、机构投资者发展不成熟,机构投资者持股可能会加大企业管理层对会计盈余的正向操纵程度,导致企业财务报告的稳健性下降(杨海燕等,2012;万良平和郭均英,2014)[27][23]。主要原因在于,基金持有人大多采取“用脚投票”的投资策略,将机构投资者的盈利能力作为其投资依据。而机构投资者需要频繁地对外披露投资业绩,致使其倾向于持股经营稳健、盈利能力强的上市公司。若被投资企业预期可达到盈余低于目标盈余,管理层有可能为了避免机构投资者的频繁抛售导致股价被暂时性低估而采取正向的盈余管理行为。

基于上述分析,本文提出假设1。

假设1:在其它条件不变的情况下,机构投资者持股可提升上市公司的会计稳健性水平。

2.机构投资者、会计稳健性与企业价值

根据“股东积极主义观点”,持股比例较大的机构投资者倾向于积极参与公司治理,以促进上市公司业绩改善,提升公司价值,获得投资回报(石美娟和童卫华,2009)[21]。持股比例较少的机构投资者则有较少的动机参与公司治理,其对公司价值无明显影响。同时,会计稳健性可通过减少信息不对称性(陈圣飞等,2011)[13]、提高上市公司信息披露透明度(王冲和谢雅璐,2013)[24]、降低企业债务资本成本(邓云君和裴潇,2017;李争光等,2017)[17]以及改善企业投资效率(陈爱华,2015)[11]等方式,进而提升企业价值(张敦力和李琳,2011)[28]。因此,若机构投资者可提升上市公司会计稳健性水平,则可进一步提升公司价值。且在持股比例较大时,其有更多的动机和能力去参与公司治理[14]。基于此,提出本文假设2。

假设2:在其它条件不变的情况下,机构投资者可通过提升上市公司的会计稳健性水平,进而提升企业价值,在持股比例较高时,提升效果更为明显。

二、数据来源

本文使用的数据均来源于Wind数据库。由于自2010年起机构投资者平均持股比例稳定在35%以上,其自身的投资管理水平逐渐成熟,对我国资本市场的影响力逐渐扩大,较为适合研究其对上市公司的影响。因此,本文基于2010~2016年的沪深两市A股上市公司的初始样本,并对初始样本进行了如下筛选:(1)剔除金融类上市公司,因其财务指标、财务数据等与其它产业类上市公司相差较大。(2)剔除ST类公司,因ST类公司的经营情况不稳定,财务数据、财务指标波动较大。(3)剔除当年IPO的公司,因其进行首次上市的前三年和当年存在盈余管理行为。(4)剔除缺乏相关数据的公司。

研究设计

一、机构投资者持股比例与会计稳健性模型

Basu(1997)[2]将会计稳健性定义为公司会计盈余对“坏消息”确认的及时性,提出检验公司是否存在会计稳健性的模型如下:

其中NI=EPSi,t/Pi,t,EPS代表的是基本每股收益,P代表年初股票的开盘价,RET代表每年的股票回报率,D是一个哑变量,在RET为负时取1,其他时候取0。系数β2表示会计盈余对“好消息”确认的及时性,用于衡量年度股票回报率为正时,其对当年会计盈余的影响;系数β2+β3表示会计盈余对“坏消息”确认的及时性,用于衡量年度股票回报率为负时,其对会计盈余的影响;系数β3用于衡量公司会计盈余是否对坏消息确认比好消息更为及时。因此,可通过检验系数β3是否显著为正来判断公司是否存在会计稳健性。

Basu(1997)[2]模型的使用较为普遍,既可用于验证公司是否存在会计稳健性,还可通过添加自变量并设计其与股票回报率交乘项的方法,来检验该因素对会计稳健性的影响,以验证该因素是否可提升公司会计稳健性水平。本文在Basu(1997)[2]的模型基础上,借鉴朱茶芬和李志文(2008)[31]、刘运国等(2010)[20]和陈爱华(2014)[12]等学者的思想,构建模型(2)来分析机构投资者持股是否可以提升企业会计稳健性水平。

INST表示机构投资者持股比例,RET×INST×D的系数β6表示机构投资者持股比例对会计稳健性的影响。若系数β6大于0,则表明机构投资者持股比例越大,公司会计稳健性水平越高。

二、机构投资者持股、会计稳健性与企业价值模型

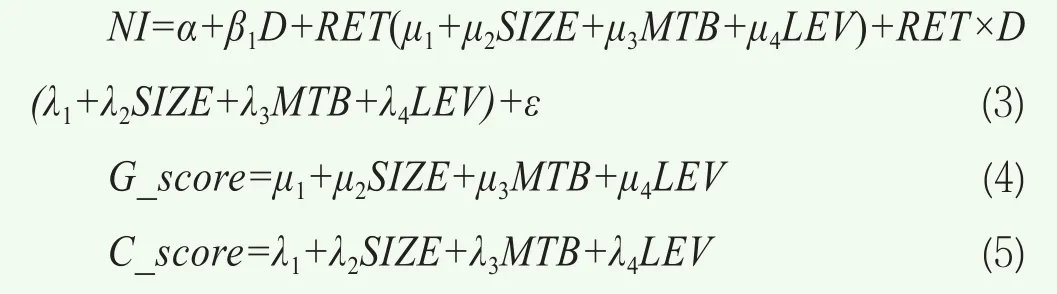

Khan & Watts(2009)[7]在Basu(1997)[2]模型的基础上,从一系列企业特征指标中选择公司规模、账面市值比和资产负债率三个指标作为工具变量,设计出会计稳健性指数(C-Score),用于衡量公司年度会计稳健性水平,具体模型如下:

式(4)用于计算年度G-Score指数,度量正年度股票回报率对会计盈余的影响,式(5)用于计算公司年度会计稳健性指数(C-Score),衡量每年公司会计盈余对坏消息比好消息确认及时性的水平。具体计算过程为:用公司年度数据对式(3)进行回归,分别估计出每年的系数μ1、μ2、μ3、μ4和λ1、λ2、λ3、λ4,再将各年系数μ1、μ2、μ3、μ4和λ1、λ2、λ3、λ4分别代入式(4)和(5)中,计算出公司年度G-Score指数和会计稳健性指数(C-Score)。SIZE代表公司规模,定义为总资产的自然对数;MTB代表账面市值比,定义为公司市场价值与账面净资产的比值;LEV代表财务杠杆,定义为资产负债率,即总负债与总资产的比值。

在Khan & Watts(2009)[7]提出的会计稳健性指数度量模型基础上,本文借鉴刘红霞和索玲玲(2011)[19]、李争光等(2016)[16]等人的模型,为研究机构投资者持股与会计稳健性共同作用对企业价值的影响,构建如下模型:

本文选取TOBINQ来衡量企业价值,TOBINQ为公司市场价值与其重置价值之比,TOP为第一大股东持股比例,EM为权益乘数,ROA为总资产净利率,GROWTH代表公司的成长性,用营业收入的同比增长率衡量,C-Score×INST表示会计稳健性和机构投资者持股比例的交叉项。若交叉项的系数β2大于0,则表明机构投资者持股可通过影响公司会计稳健性水平,进而提升上市公司长期市场价值。

实证结果与分析

一、样本描述性统计

表1为模型(2)和(6)中所涉及变量的描述性统计结果,包括均值、标准差以及中位数等统计量。

如表1所示,INST机构投资者总持股比例的均值为0.386,中位数为0.392,1/4分位数为0.183,3/4分位数为0.571,表明随着我国资本市场的发展和逐步完善,机构投资者在资本市场的地位越来越重要,较高的持股比例表明,其有充分的能力与动机去参与公司治理,影响公司的会计稳健性水平。G-Score的均值为0.024,中位数为0.025,均为正数,表明我国上市公司整体上对好消息的反应速度较快。C-Score的均值为-0.008,中位数为-0.010,均为负数,表明中国上市公司整体上对坏消息的反应速度较慢。整体而言,中国上市公司的会计稳健性水平较低,不存在会计稳健性,大部分上市公司倾向于较快确认收入,较慢确认费用。同时,依据机构投资者持股比例和会计稳健性水平的高低,本文将全体上市公司总样本划分为高持股比例和高会计稳健性、高持股比例和低会计稳健性等4个子样本。划分标准为机构投资者持股比例和会计稳健性的1/4分位数及3/4分位数。具体而言,当机构投资者持股比例小于等于1/4分位数0.183时,该公司被划分至低持股比例样本内,由于其持股比例较低,对此样本内的公司决策影响能力有限;当机构投资者持股比例大于等于3/4分位数0.571时,该公司被划分至高持股比例样本内,机构投资者对公司治理有着较大的影响力。当上市公司的C-Score指数小于等于1/4分位数-0.036时,划分至低会计稳健性样本内;当上市公司的C-Score指数大于等于3/4分位数0.016时,划分至高会计稳健性样本内。

表2 机构投资者持股比例与会计稳健性模型回归结果

二、机构投资者持股比例与会计稳健性模型回归结果

表2为根据模型(2)得到的机构投资者持股比例对会计稳健性的回归结果,模型(2)中RET×INST×D的系数β6表示持股比例对公司会计稳健性水平的影响。若系数β6大于0,则表明持股比例越大,会计稳健性越高。

从回归结果来看,在全样本中,RET×INST×D的系数β6为0.011,在1%的水平上显著。这表明整体而言,机构投资者持股可提升上市公司的会计稳健性水平,与本文假设1相符。在高持股比例、高会计稳健性样本中,RET×INST×D的系数β6为0.075,在10%的水平上显著,表明当上市公司会计稳健性水平较高时,大量的机构投资者持股有利于提升企业会计稳健性水平,其有较大的可能性会积极参与公司治理,要求上市公司管理层采用更为稳健的会计政策、出具稳健性更高的财务报告,以此来提升会计稳健性水平。而在高持股比例、低会计稳健性样本中,RET×INST×D的系数β6为-0.007,t值为-0.176,表明当上市公司会计稳健性水平较低时,大量的机构投资者持股并不能提升公司的会计稳健性水平。而在低持股比例、高会计稳健性样本中,RET×INST×D的系数β6为-0.133,t值为-1.315,p值为0.189;在低持股比例、低会计稳健性样本中,RET×INST×D的系数β6为-0.042,t值为-1.368,p值为0.172。这两个回归结果表明当持股比例较低时,可能会对公司会计稳健性水平产生负向影响,加大管理层盈余管理行为。这可能由于,当持股比例较低时,机构投资者的投票权较少,其对管理层决策的影响能力有限,缺少动机去参与公司治理,往往会对被投资公司采取一种“用脚投票”的投资策略,即当公司报告盈利、股价上涨时增持,当公司报告亏损、股价下跌时减持。此时,上市公司管理层为了避免股价在二级市场上大幅波动,稳定机构投资者的持股比例,可能会通过提前确认收入,延迟确认费用等方式来提高公司账面盈利水平,达到当年预计的盈利目标,从而降低了会计稳健性水平。

三、机构投资者持股、会计稳健性与企业价值模型回归结果

从表2可以看出,整体而言,机构投资者持股对上市公司的会计稳健性水平有着显著的正向影响。在此实证结果上,本文用模型(6)进一步研究机构投资者持股、会计稳健性水平对企业价值的影响,以验证机构投资者通过提升公司会计稳健性水平,是否有助于提升公司的长期市场价值。

表3 机构投资者持股、会计稳健性与企业价值模型回归结果

表3为根据模型(6)得到的机构投资者持股与会计稳健性对企业价值共同影响回归结果,其中交叉项C-Score×INST用来反映机构投资者持股与会计稳健性水平的相互关系,可通过该交叉项在分组回归中的系数符号来判断其对公司价值的影响。从回归结果来看,在全样本中,C-Score×INST的系数β2为10.668,在1%的水平上显著,表明整体上机构投资者持股可通过提升上市公司会计稳健性水平进而提升公司长期价值,与假设2相符。在高持股比例、高会计稳健性样本中,C-Score×INST的系数β2为12.328,在1%的水平上显著,表明当公司会计稳健性水平较高时,大量的机构投资者持股对公司的会计稳健性水平有着显著的正向影响。当持股比例较高时,机构投资者倾向于积极参与公司治理,要求公司管理提供更为稳健的财务报告,提升公司的信息可靠程度,进而提升公司的长期市场价值。在高持股比例、低会计稳健性样本中,C-Score×INST的系数β2为25.124,t值为0.550,INST的系数β3为4.714,在10%水平上显著,表明当上市公司会计稳健性水平较低时,大量的机构投资者持股并不能提升公司的会计稳健性水平,也无法提升公司长期市场价值。在低持股比例、高会计稳健性样本中,C-Score×INST的系数β2为40.375,t值为1.042,p值为0.298;在低持股比例、低会计稳健性样本中,C-Score×INST的系数β2为-8.534,t值为-0.234。以上回归结果表明当机构投资者持股比例不高时,其对公司管理层决策的影响能力有限,无法通过影响公司会计稳健性水平,进而提升公司市场价值。

四、稳健性检验

为保证实证结果的可靠性,本文进行了稳健性检验。本文借鉴Givoly & Hayn(2000)[5]、张淑英和杨红艳(2014)[29]对会计稳健性的度量模型,以三年累计应计作为公司会计稳健性水平的代理变量,代入模型进行了检验。应计等于净利润减去经营活动的现金流量除总资产。得到全样本上模型(6)的C-Score×INST交叉项的系数β2为7.342,在1%的水平上显著,表明整体上机构投资者持股可通过提升上市公司会计稳健性水平进而提升公司长期价值,再次验证假设2。其它回归结果与前面的研究结论基本一致。

研究结论

本文以2010~2016年的沪深两市A股上市公司为样本,运用机构投资者持股比例与会计稳健性模型——模型(2),以及机构投资者持股、会计稳健性与企业价值模型——模型(6),实证分析了机构投资者持股对企业会计稳健性水平的影响,以及机构投资者持股、会计稳健性对企业价值的共同影响。模型(2)的实证结果表明,整体而言,机构投资者持股有利于提升上市公司的会计稳健性水平。尤其当会计稳健性水平较高且持股比例较高时,其对公司会计稳健性水平的提升效果较为明显。此时,机构投资者有较大的可能性会积极参与公司治理,要求上市公司管理层采用更为稳健的会计政策、出具更为稳健的财务报告,从而提高了公司会计稳健性水平。而当上市公司会计稳健性水平较低时,大量的机构投资者持股可能无法提升公司的会计稳健性水平。在低持股比例、高会计稳健性样本和低持股比例、低会计稳健性样本中,由于持股比例较低,上市公司管理层为了避免股价在二级市场上大幅波动,可能会通过提前确认收入,延迟确认费用等方式来提高公司账面盈利水平,达到当年预计的盈利目标,从而降低了公司的会计稳健性水平。

同时,本文进一步研究机构投资者、会计稳健性对公司价值的共同影响。模型(6)的实证结果表明,整体而言,机构投资者持股可通过提升上市公司会计稳健性水平进而提升公司价值。尤其当上市公司会计稳健性水平较高且持股比例较高时,其通过提升会计稳健性水平,可有效地提升上市公司长期市场价值。而当上市公司会计稳健性水平较低且持股比例较高时,较高的持股比例并不能提升企业的会计稳健性水平,也无法提升公司长期市场价值。同时,当机构投资者持股比例较低时,其对公司管理层决策的影响力有限,对公司长期市场价值无明显影响。

猜你喜欢

小学生学习指导(高年级)(2021年3期)2021-04-06

中学生数理化(高中版.高一使用)(2021年2期)2021-03-19

商情(2019年3期)2019-03-29

小学生学习指导(高年级)(2018年3期)2018-11-29

领导决策信息(2018年16期)2018-09-27

财讯(2018年22期)2018-05-14

会计之友(2018年1期)2018-01-21

大经贸(2017年7期)2017-08-21

读写算·高年级(2017年4期)2017-04-15

数学学习与研究(2017年3期)2017-03-09