基金管理的团队模式优于单经理模式吗?

2018-10-30 09:29李学峰朱虹

证券市场导报 2018年3期

李学峰 朱虹

(1.南开大学 金融学院,天津 300071;2.中再资产管理股份有限公司,北京 100033)

引言

已有的对基金(治理或绩效)的研究大多基于一种传统模式或者说做了一个隐含的假定:参与基金投资决策、日常管理时,基金管理人与基金产品通常是一对一的角色,即一个基金管理人通常只管理一只基金的组合配置,称之为单人管理模式。近年来,多个基金管理人共同管理一只基金的团队管理模式越来越普遍(称之为团队模式),就我国情况来看,目前团队模式已占全部开放式股票型基金的23.6%。

正如已有的大量文献(Tversky and Kahneman,1974;Gervais and Odean,2001;李学峰等,2011;喻国平,许林,2016)[14] [4] [19] [26]所揭示的,证券投资基金在其投资管理中也会如个人投资者一样存在非理性行为。逻辑上可以推论的是,单经理模式下,基金管理人个人的主观判断会直接对投资组合决策造成影响,从而当基金管理人存在非理性行为偏差时,更是容易使投资结果与基金的投资目标产生偏离。那么,上述基金管理模式变化后,作为团队的非理性行为与单一基金管理人的非理性行为会有什么差异吗?这对于深化、细化投资者非理性行为的研究具有重要的理论价值。

进一步,也已有很多研究(Bar et al.,2011;Karagiannidis,2012;Dass et al.,2013)[1][7][2]指出,由于基金管理人团队在每个人年龄、学历、专业、投资经验等方面均有不同,对于经济预测的观点以及投资组合的资产选择方面的偏好也均有不同,因此相比于单个基金管理人投资而言,会产生绩效方面的差异1。这些研究虽然从基金管理人团队与单个基金管理人的个体特征对业绩的影响进行了比较,但正如已有大量研究所揭示的(DeLong et al.,1990;林树,俞乔,2010)[3][22],投资者的非理性行为会对投资业绩产生重大影响,因此,有必要考虑两种模式下基金管理人可能存在的非理性行为差异对基金绩效的不同影响——这甚至可能是导致不同模式投资业绩产生差异的原因之一。

上述两个问题相结合,即引发出这样一个问题:虽然团队模式近年来越来越普遍,但国内外的现实是单经理模式并没有消失。那么团队模式与单经理模式又为什么会并存呢?换一个角度说,什么情况下更适宜采取团队模式,而何种情况下采取单经理模式更好呢?这不仅是一个有趣的理论问题,也是基金公司选择不同的管理模式、改进和提升基金管理效率的一个重要的实际问题。

本文基于过度自信和群体决策的视角,对不同管理模式下的基金管理人认知偏差过程的表现以及由此引发的对于基金业绩的影响进行理论分析,并据此进行实证检验,从而对上述问题给出了答案:团队模式下的过度自信程度要大于单经理模式;团队模式和单经理模式的过度自信偏差均落于对业绩产生负向影响的区间,且团队模式在投资业绩方面相比于单经理模式具有低效率;进一步本文发现,两种基金管理模式在不同条件下都具有各自的相对优势和效率,基金公司采取不同的模式是要遵循一定的条件的。

文献综述与问题提出

包括过度自信(Overconfidence)在内的投资者的各类非理性行为长期以来一直是理论研究的一个重点(Tversky and Kahneman,1974;DeLong et al.,1990;李学峰等,2013)[14][3][18],针对过度自信的成因,目前比较广为接受的是行为人的“自我归因偏差说”(Self-attribution bias),即认为当人们在某项工作中获得成功时,会倾向于将成功归因于自己个人的一些特质,却将失败归因于偶然因素或外部因素,进而引起了在按照Bayes法则更新自己对事件的看法或信念时,过大权重地偏向于成功的经验,从而引起过度自信(Gervais and Odean,2001)[4]。其他认为引发过度自信的观点一是“难度效应”(Difficulty Effect)说,即人们在面对困难程度较大的问题时,更容易产生过度自信(Griffin and Tversky,1992)[5];二是时间效应说,即认为人们做出决策的时间越短,对该决策的准确性的自信心就越大(Zakay and Tuvia, 1998)[16]。

过度自信既可能是一个个体行为,也可能发生在群体的行为选择和决策上(Hardies et al.,2013)[6],这就涉及到了对群体决策(Group Decision)的研究。这一领域目前主要存在两类观点:一类是群体转移理论(Group Shift Theory),认为团队成员的决策会向团队中具有较为极端观点的人的方向转移,因此团队决策比单人决策可能结果更加极端(Kerr,1992)[8];另一类是观点多样化假说(Diversification of Opinions Hypothesis),认为团队的观点是团队所有成员意见的均值,由于每个成员都可能具有观点的差异,因此团队决策将是对各自观点的妥协(Sah and Stiglitz, 1986,1988)[12][13]。

将群体决策理论应用到基金管理方面的研究主要集中在对于基金管理模式——团队模式和单经理模式的业绩影响研究。Bar et al.(2011)[1]检验了基金管理模式方面的群体转移理论和观点多样化假说的存在性。Karagiannidis(2012)[7]认为基金管理人团队的人数、组成时间、专业性等团队特征因素对投资组合的风险承担和风格极端性有显著影响。Dass et al.(2013)[2]发现,尽管团队管理可以在组织架构方面更加专业,但也同时引发了协调决策的成本问题;相反,单经理模式可以表现出显著的市场择时优势。国内研究中,祖国鹏等(2010)[27]研究了2007年之前我国开放式基金的管理模式与绩效之间的关系,发现团队决策结果较温和,支持观点多样化假说。代昀昊(2013)[17]发现基金管理人团队在业绩方面并未优于个人基金管理人管理。此外,国内相关研究也对基金以外的投资者在社会互动及群体交易行为的发生机制进行关注(林芳竹等,2013;杨晓兰等,2016)[21][25]。

就上述已有研究来看,一方面,众多的文献都已证明,包括基金管理人在内的各类投资者都会存在过度自信等非理性行为,将这一结论推进到基金管理的团队模式和单经理模式下,就涉及到Hardies et al.(2013)[6]所指出的,过度自信等非理性行为是个人偏差的自我归因和社会互动等外部因素共同决定的。那么基金管理人团队作为一个小型社会互动环境,其决策同时受团队其他成员的观点意见的影响,相比单基金管理人管理模式而言,在过度自信等非理性行为的表现上肯定是存在差异的,因为按照群体决策理论的两个观点,“群体转移理论”下的极端结果或“多样化观点假说”下的妥协后果,都会使过度自信等非理性行为的程度肯定与单经理模式存在差异。但问题是,具体的差异是什么呢?按照群体决策理论的两个观点,这里是“群体转移”决定的差异——更为极端?还是“多样化”导致的差异——更为温和呢?这是已有文献没有回答的。

另一方面,上述多数文献均从基金管理人团队的特征、成本收益等方面考察两种管理模式的差异性以及对基金投资业绩的后续影响,而忽略了不同基金管理模式下的一个重要问题——基金管理者可能存在的非理性行为差异是导致其投资决策和投资业绩差异的原因之一。正如Gervais and Odean(2001)[4]对本文的启示是:过度自信这种非理性行为是由基金管理人自身认知偏差引发的,进一步可能影响当期和未来的投资业绩表现。换言之,已有文献所揭示的基金管理人团队的特征因素等虽然也是导致群体决策结果差异的原因,但一个不可忽视的因素更在于过度自信等心理因素产生的非理性行为所导致的不同结果。

此外,虽然已有研究(Bar,2011; Karagiannidis,2012;Dass et al.,2013)[1][7][2]对团队模式和单经理模式的业绩表现进行了揭示,而且也有文献对团队模式中的群体转移理论或者观点多样化假说的成立进行了研究(Kerr,1992;Sah and Stiglitz, 1986,1988)[8][12][13],但迄今的文献尚未发现,团队模式和单经理模式在现实中为什么会并存呢?进一步说,基金公司采取不同的管理模式是否要满足不同的条件呢?

基于以上分析,本文在Gervais and Odean(2001)[4]的动态行为模型基础上,加入群体决策因子,从认知偏差(Learning Bias)和群体决策的角度研究了不同基金管理模式下的过度自信的行为表现及差异,并进一步对可能引发的投资业绩差异进行理论讨论和实证检验。在上述研究基础上,本文阐释了现实中团队模式与单经理模式并存的原因以及采取不同模式所需要的条件。

基金管理模式差异的行为与群体决策理论基础

一、不同管理模式下过度自信偏差比较

1.群体决策模型

假设市场只存在一只股票,市场上有两类参与者:(1)基金管理人,其中这类交易者由两种形式构成,一类是具有两个成员的基金管理团队(team),另一类是单基金管理人(individual);(2)流动性提供者,表示交易的对手方,其主要目的是为使市场出清。t期期末股票价格为。

在t期期初,风险中性的基金管理人观察到一个信号指标0,该信号与相关。t期期末,基金管理人知晓自己的信息是否预测准确,即时,信息真实,而时,信息是噪声的。

基金管理人团队和单个基金管理人对有效信息的判断行为分别为和,预测概率分别为Φ0和φ0,即表示了两类基金管理人(团队)的能力,具体可表示为公式(1):

群体决策模式下,当成员意见不一定一致时,选择决策正确成员的意见权重为κ。

引理1:当κ=0.5时,;当κ>0.5时,,反之相反。

(2)式可理解为,基金管理人团队存在2人,每人面临预测正确或错误的判断,那么团队模式预测的表现是否优于单经理模式决策,决定于团队最终决策时采取了正确预测成员决策的决策权重κ:κ=0.5表明团队决策没有偏重,每个人的意见在最终团队决策时都赋予相等的权重,一定程度上可以理解为“观点多样化假说”的条件;当κ≠0.5时,团队模式决策会偏重其中一人的意见,即“群体转移理论”的条件。

2.非理性管理者的认知偏差与过度自信

本文借鉴Gervais and Odean(2001)[4]中的处理方式,将理性模型进行改造,在使用贝叶斯公式时有意将预测成功对能力评估的权重放大,而对失败的权重赋予假定是正确的。使用一组认知偏差因子进行衡量。当γ=1时,该交易者是理性的;当γ>1时,存在认知偏差。

假设1:在群体转移理论下,基金管理人团队认知偏差因子可表示为,在观点多样化假说下,基金管理人团队认知偏差因子可表示为。

t期时,基金管理人认为自己具有高能力的概率可表示为:

且存在认知偏差的单个基金管理人更新其能力认知的行为可表示为:

同理,具有认知偏差的基金管理人团队的高能力概率也相应表示为:

存在认知偏差的基金管理人团队更新其能力认知的行为可表示为:

过度自信和认知偏差的联系是,现实中知情交易者往往认为自己比一个无偏理性交易者的能力还要强,那么过度自信的程度实际上可以用具有认知偏差的交易者与理性交易者的自我评价能力的相对值进行衡量,因此,认知偏差越大,过度自信程度越大。

推论1:群体转移理论下,若基金管理人团队的初始预测能力大于单人,且认知偏差也大于单人,则团队过度自信高于单个管理人过度自信。

上述推论表明,如果群体转移理论是成立的,团队过度自信的程度大于单个基金管理人过度自信程度发生时,这种过度自信的偏大一方面来自于基金管理人团队真实预测能力的水平相当或偏高,一方面来自于认知偏差的放大效应。

2.观点多样化假说下,有,因此有以下推论:

推论2:观点多样化假说下,当单个基金管理人初始预测水平较高或与基金管理人团队预测水平相当,且个人认知偏差大于团队时,单人基金管理人的过度自信程度大于团队。

二、不同基金管理模式下过度自信对基金业绩的影响

本文使用市场均衡条件探讨单经理制与团队模式的过度自信差异对于基金投资业绩(这里用基金投资收益率代表)的影响。假设t期市场均衡时的股票价格pt与基金管理人对股票的需求量mt是线性关系,而基金管理人对股票的需求量mt又由其投资经验st-1和当期信号θt决定,即:

其中lt表示流动性提供者对股票的需求量,bt、ct为函数系数。

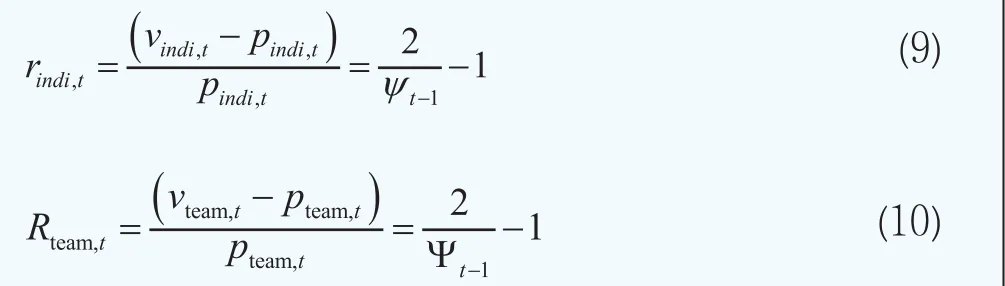

联立(7)、(8)式,在市场出清下可以得到不同基金管理模式下的收益率分别可表示为(9)、(10)式:

进一步推出不同基金管理模式下的过度自信与基金投资收益方面的关系:

推论3:无论何种模式,当管理人过度自信程度均在一门槛值范围内时,其投资收益率将保持正值,否则管理人投资将产生负收益。当基金管理人团队过度自信程度大于单个基金管理人时,在其他条件相同情况下,基金管理人团队的收益将差于单个基金管理人;反之亦然。

至此,通过以上的理论模型,本文得到了如下结论:

第一,就过度自信的程度来看,团队模式与单经理模式孰高孰低,一方面取决于二者初始预测能力的高低,另一方面取决于认知偏差的比较。在群体转移理论下,初始预测能力高的团队模式的过度自信程度会大于单经理模式的过度自信程度;而观点多样化假说下,初始预测能力高的单经理模式的过度自信水平会高于团队模式的过度自信。

第二,就非理性行为对绩效的影响来看,在群体转移理论和观点多样化假说两种不同的假说条件下,单基金管理人模式和基金管理人团队模式具有不同的结论:在群体转移假说条件下,团队模式过度自信程度大于单经理管理模式,进一步可推出团队管理基金业绩弱于单经理管理下的基金业绩;在观点多样化假说条件下,单基金管理模式过度自信程度大于团队模式,因此团队基金业绩更优。

上述结论共同说明,无论是从预测能力、过度自信程度来看,还是从过度自信对投资绩效的影响而言,团队模式与单经理模式都不能被否定,二者孰优孰劣关键要取决于现实中群体决策的表现是群体转移理论成立还是观点多样化假说。这也就从本文的视角阐释了现实中团队模式与单经理模式并存的原因——现实中群体转移理论是存在的,同时观点多样化假说也是成立的。这里本文还要特别指出的是,无论采取何种管理模式,当过度自信超过一定的程度时,均会导致投资绩效为负。这也就说明,已有文献直接研究不同管理模式对投资绩效的影响,确实忽视了二者之间的重要环节与机制——投资者行为的作用,从而也就遗漏了大量重要的信息。

基金管理模式的实证检验分析

实证检验部分,本文将通过如下两个工作,对上述理论结论进行实证考察:鉴于团队模式和单经理模式下过度自信程度及其对投资绩效的影响取决于群体转移理论存在还是观点多样化假说成立,因此本文首先对此二者的存在性进行考察。其次,本文考察不同基金管理模式下过度自信对基金业绩的影响。

一、变量选择

1.过度自信变量

已有研究发现(Odean,1998;Wang,2001)[9][15],过度自信会导致过度交易。因此,本文选用具有交易特征的换手率对过度自信进行衡量(谭松涛,王亚平,2006;廖理等,2013)[24][20],存在过度自信时,换手率也相应增加。换手率具体表示为:

其中,TOi,t表示t期基金i的换手率,wki,t表示基金i在t期持有股票k的市值占基金i总市值之比,t分别表示基金i在t期买入和卖出股票k的数量,表示基金在t期持有股票k的数量,Ni,t表示基金i在t期买入或卖出不同股票的个数。

使用换手率作为过度自信代理变量的合理性在于,由于基金以季度频率披露重仓股调整信息,期间的交易信息无法得知;从季度时间长度来看,基金的流动性需求基本可以忽略,且从交易成本来看,由于股票交易成本远高于银行短期贷款利息,因此除非发生大规模赎回的情况,则基金管理人可以通过银行短期借贷及银行间市场交易等方式满足流动性需求,而非出售股票。此外,考虑到部分管理人调整组合需求的可能性,一方面,本文参考谭松涛和王亚平(2006)[24]对样本的处理方法,在稳健性检验中只考虑基金管理人在出售某只股票时,将其持有的该股票所有份额全部售出的交易,从而尽可能地把基金管理人重新平衡某只股票持有份额的交易目的剔除;另一方面,使用基金交易费用作为过度自信变量的代表变量加以检验。

2.基金业绩变量

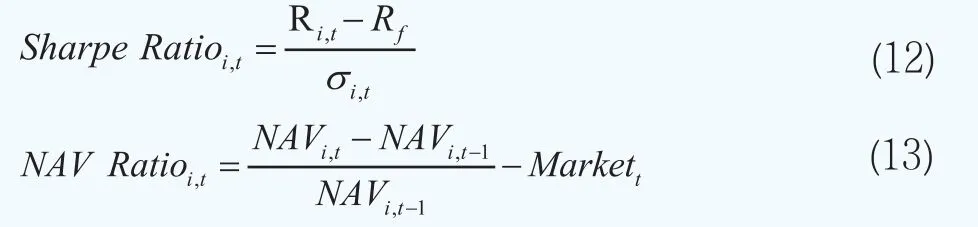

基金业绩测度使用两个指数进行衡量,一是夏普指数(Sharpe Ratio),二是基于基金净资产价值构造的净资产收益率(NAV Ratio),分别表示为:

其中,Ri,t表示基金i在t时期的收益率,Rf为无风险收益率,本文使用当前银行一年定期存款税前收益率进行表示,σi,t为收益率波动的标准差,NAVi,t表示基金i在t时期的单位基金资产净值,Markett为t时期的市场流通市值的加权收益率。

使用上述收益率,一方面是从基金的净价值方面进行业绩衡量,另一方面从收益-风险角度进行衡量,从而对基金业绩进行更全面的描述。

3.基金预测能力变量

本文用择时能力(Time_Select)对基金管理人的预测能力进行衡量。择时能力体现了基金管理人投资时点的判断和预测,从而代表了基金管理人对于未来投资的预判能力。根据二次市场超额收益模型:

其中Ri为基金i的净值收益率,Rf为无风险利率,考虑到目前我国国债期限结构不成熟等原因,如已有大多数研究一样,这里用当前银行一年定期存款税前收益率表示,Rm为基准标的指数收益率。通过回归上述模型,得到ρ表示该基金捕捉市场实际的能力,即选时能力。

4.控制变量

此外,为了更好地避免其他基金特质变量对于过度自信、业绩之间的影响关系的干扰,在实证过程中还应对基金管理人的相关特征变量和基金自身的特征变量进行控制,如表1所示。

二、模型设定

1.基金管理模式假说验证

考虑到上一部分理论分析中,过度自信在不同基金管理模式下的差异的前提是其初始预测能力的差别,故在验证我国开放式基金符合哪种管理模式时,首先应对两种管理模式的预测能力进行对比,进而对预测能力对过度自信的影响进行分析,具体回归方程如下:

其中,Overconfidence为过度自信变量,本文使用换手率(Turnover)表示。PA表示预测能力(Predict Ability),用基金择时能力(Time_Select)表示。

需要指出的是,上述检验成立需要具有很强的限制条件,即必须满足“给定其他条件相同”,因此,只有当单人和团队管理模式在其他各方面都相同时,才可以对预测能力PA直接进行比较,从而进一步分析过度自信与之的关系。因此,为排除基金其他特征对预测能力的影响,本文采用倾向得分匹配的方法进行处理(Rosenbaum and Rubin,1983,1984)[10][11]。该方法的基本思路是,给定某一单人管理模式基金(作为“处理组”),采用倾向得分匹配的方法,在所有团队管理模式基金中选出与之得分最接近的样本作为“对照组”,并在此基础上对(15)式进行估计。具体估计原理为:

表1 控制变量定义

首先,使用Probit模型对(16)式进行估计:

其中,Individualk为虚拟变量,表示基金k属于单人管理(Individualk=1)或团队管理(Individualk=0)。为正态分布函数。Xk为反映基金k的特征变量(表1)。根据(16)式的估计结果,得到基金k的倾向得分值,即Pk的估计值k。

对于每一个单人管理基金k,设C(k)为k的对照组,则需要达到两基金的倾向得分值尽可能接近的效果,由此可得到除处理变量(单人/团队)之外其余特征变量皆匹配的样本,从而突出比较基金管理模式差异所引起的预测能力、过度自信差异。

2.基金业绩的过度自信效应模型

由已有的有关研究和本文的理论模型可以看到,过度自信与基金业绩之间存在内生关系,即过度自信更容易出现于前期投资业绩领先的基金管理人,而过度自信的行为偏差也会影响下一期投资决策,进一步引起投资业绩的变动。因此,为了克服变量内生性所导致的有偏估计,本文采用系统GMM方法进行本部分的实证检验。

为此,本文设定如下回归模型:

其中,yit表示基金i在t时刻的业绩,Xit为过度自信变量,Zit为控制变量,μit , εit为随机项,α, ρ, β, δ均为估计系数。

三、样本选取及描述性统计

2006年之后,基金行业开始大规模的扩张和成长。因此,本文研究期间为2006年第一季度至2014年第四季度,研究样本为股票型开放式基金,经过剔除缺失值和异常值等处理,共选择291只股票型开放式基金,其中由单个基金管理人管理的基金数为142只,由基金管理人团队管理的基金数为149只,并对应选取其基金业绩变量和过度自信变量对应的代理变量。其中,过度自信使用基金每期持仓变动情况,基金业绩分别使用每期夏普比率及净资产收益率。数据均来源与Wind数据库。为保证数据有效性并消除异常样本对研究结论的影响,本文利用Winsorize的方法对1%异常值进行缩尾处理。

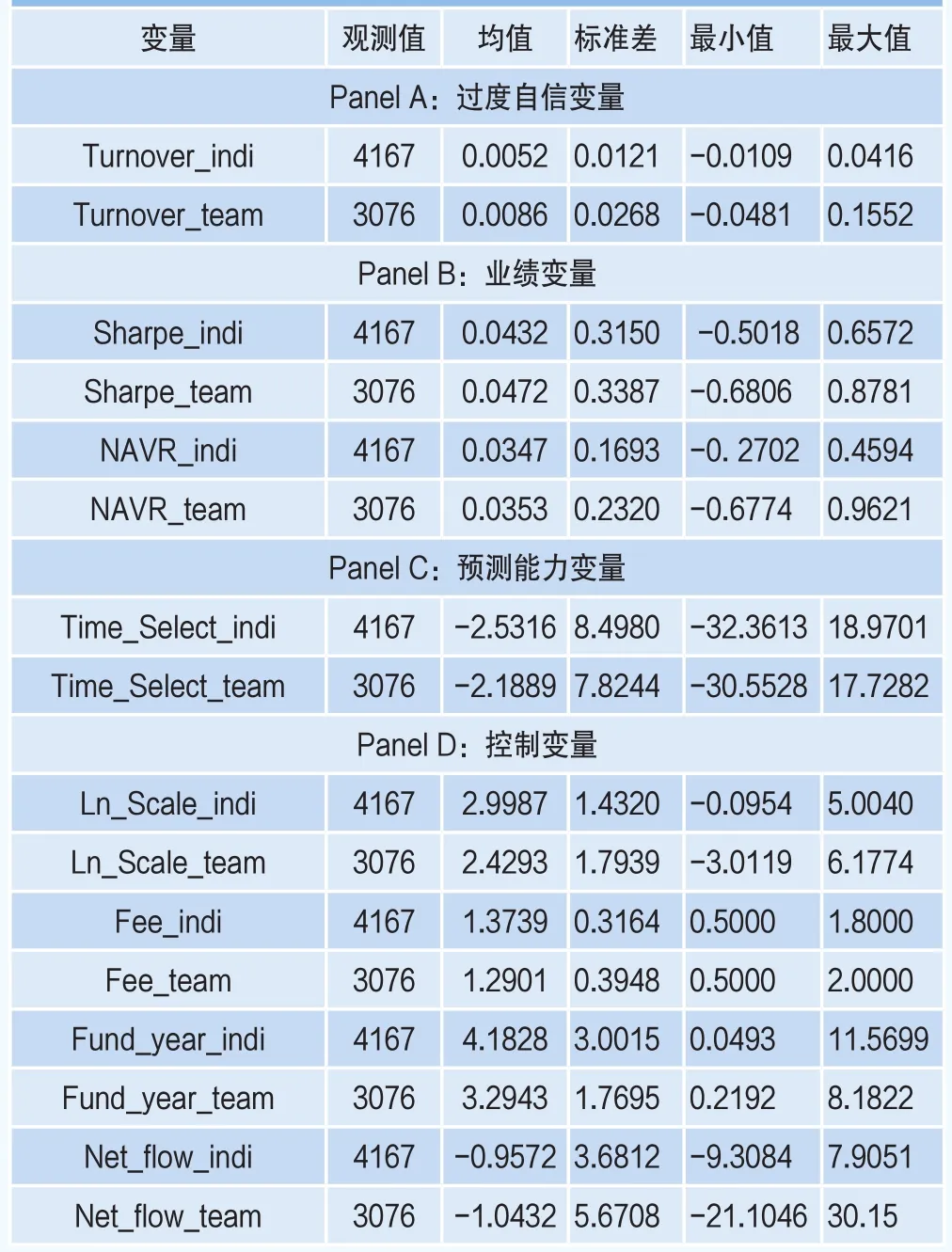

基本的描述性统计如表2所示。过度自信变量由Panel A所示,在2006~2014年区间内,基金管理人团队管理的基金在持仓换手的幅度的水平值为0.86%,远大于单个基金管理人换手均值0.52%,且在波动方面大于单个基金管理人,达到0.0268,说明团队基金管理人的持仓变动水平和波动幅度相对更大。从统计方面我们初步可以看出,团队模式的过度自信程度大于单经理模式,进一步,这说明我国基金管理更符合群体转移假说模式。在下一部分本文将使用倾向得分匹配(PSM)方法进一步验证这一结论。

业绩方面,由Panel B可知,无论从夏普比率或是从基金净值增长率衡量的基金业绩来看,单个基金管理人的平均表现(分别为4.32%和3.47%)都略低于基金管理人团队(分别为4.72%和3.53%)3,而从波动幅度来看,两种管理模式的业绩波动近似,约为0.33。

表2 各变量的描述性统计

预测能力方面,单个基金管理人和基金管理人团队的择时能力均较差,为负值(Panel C);相比之下单个基金管理人的择时能力更差,不仅均值为-2.5316低于基金管理人团队的-2.1889,而且标准差更大,表现不稳定。

四、基于倾向得分匹配的管理模式假说检验

在理论部分,个人基金管理人和基金管理人团队的过度自信程度孰轻孰重,在“观点多样化假说”以及“群体转移假说”两种假说存在结论差异,原因之一即两种假说设定的两类管理模式的初始预测能力大小之间存在差别。在上一部分本文使用描述性统计方法初步验证了我国开放式基金的过度自信水平符合“群体转移假说”,但由于基金规模、成立年限等基金个性特征之间存在差距,且基金初始预测能力也具有显著差别,因此并不能完全验证这一观点。在这一部分本文使用倾向得分匹配的方法进一步对“群体转移假说”加以佐证。

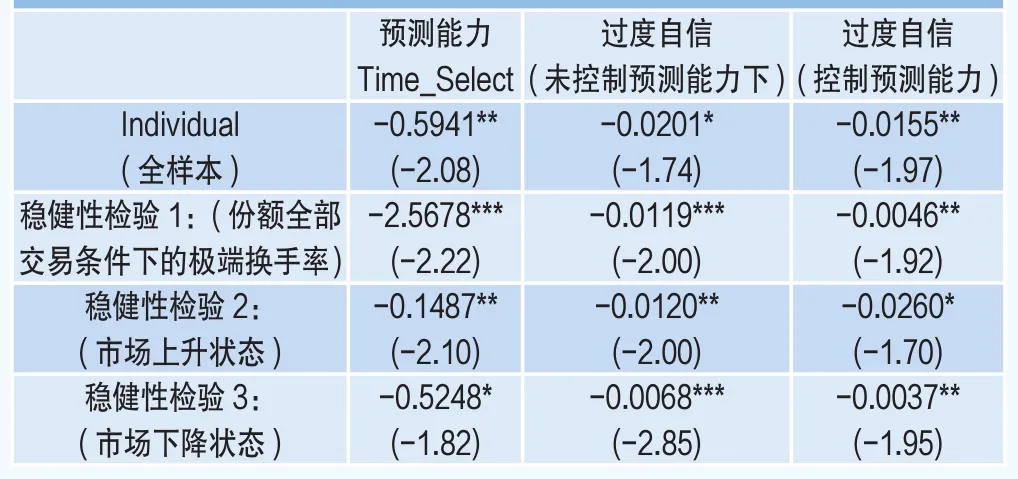

由表3回归结果可知,两种管理模式下的基金管理人预测能力具有显著差异。在95%的置信水平下,单人预测能力弱于基金管理人团队,平均差异为0.59%。从过度自信水平比较,单人基金管理人和基金管理人团队之间也存在显著偏差,且均表现为单人过度自信程度低于基金管理人团队。在未控制预测能力变量的情况下,两种管理模式下的过度自信水平相差0.0201%。考虑到前文理论部分推论中,预测能力对过度自信也有一定影响,因此本文继续考察控制预测能力之后,单人/团队模式对于过度自信的影响,发现在95%置信水平下,单人模式的过度自信水平仍弱于团队模式,但差距有所缩小,为0.0155%。这进一步验证了我国开放式基金的两种管理模式符合“群体转移理论”4,即推论1的结论:团队初始预测能力高于单人基金管理人,而过度自信水平也大于单人,且在控制初始预测能力之后,仍显著表现出这种关系,即从认知偏差角度,团队的偏差程度也高于单人。这一现象说明,我国基金管理团队在决策时更容易受到具有非理性偏差情绪的成员观点影响,即这种非理性偏差会不断叠加,从而表现出过度自信程度更高、业绩更易受非理性行为支配的现象。

表3 倾向得分匹配估计结果

五、基金业绩的过度自信效应检验

如表4显示,当以夏普比率来衡量业绩表现时,过度自信变量在不同管理模式下对业绩影响的方向均为负,但幅度不同。这说明我国开放式股票型基金市场中,两类管理模式存在的过度自信程度均在推论3中的门槛值v*之上,即过度自信程度的增加将降低基金投资业绩。在单经理管理模式下,过度自信每增加1单位,会引起基金业绩降低0.63,而在基金管理人团队模式下,基金业绩随过度自信增加而降低的幅度更大,达到0.96。这说明基金管理人团队的过度自信偏差对于业绩的影响程度更大,这进一步印证了前文理论部分推论3中的结论,即过度自信偏差与基金业绩之间存在负相关关系,且团队模式过度自信偏差相对更大,引起基金业绩下降变动幅度也更大。

表4 不同管理模式下过度自信行为偏差对业绩的影响

而从基金单位净值增长率角度来看,两种管理模式下的过度自信对业绩的负影响方向和水平接近,影响幅度在0.38~0.40之间,只是单经理管理模式下的影响稍大——过度自信变量每变动一单位,会引起基金业绩降低0.40。

结合两种业绩衡量指标,本文认为用夏普比率和单位净值增长率两种业绩指标受过度自信影响的差异源于,基金单位净值增长率代表了基金业绩的绝对收益,而夏普比率代表了基金业绩经风险调整过后的相对收益。因此,虽然从绝对收益来看,单经理基金管理人管理模式的过度自信对业绩的负面影响水平稍大,但经过风险调整之后,基金管理人团队模式下的基金受过度自信偏差远远大于单经理模式,因此本文认为团队模式下基金管理人的过度自信偏差导致其在之后投资决策时倾向于采取过度风险承担行为,引起了业绩波动的加剧,从而导致基金业绩的下降幅度更大。

此外,两种基金管理模式下,业绩自身滞后一期和两期对于当期业绩也具有显著影响,且符号相反,这也进一步说明基金管理人在投资过程中不断在自身的理性决策和行为偏差中动态调整,当当期基金业绩较好时,其过度自信偏差增大,引起下一期投资决策的非理性程度和收益波动加大,一旦获得了较差收益,则他们会再次总结原因,在接下来的投资决策中回归谨慎分析。但注意到业绩滞后一期正向影响的幅度均大于滞后二期的负向影响幅度,这也说明过度自信的有偏性,负面业绩引起的信念和决策调整幅度小于正面业绩引发的过度自信偏差的决策调整幅度,这正印证了“自我归因偏差说”的观点,即人们倾向于将成功归功于自己的能力,而将失败归于外部环境原因——这正是过度自信产生的重要原因之一(Gervais and Odean, 2001)[4],从而在遇到投资收益较差的时刻,这种“失败”对于其下一期的投资决策的“反省”程度远小于“成功”对下一期的“经验”程度影响。

六、稳健性检验

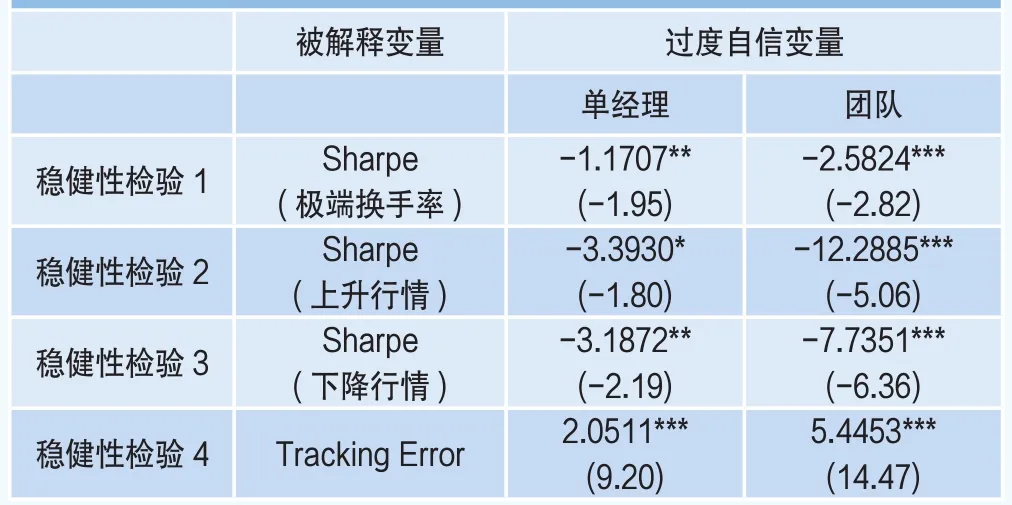

以上的检验均有一个共同假设,即基金管理人均具有非理性过度自信行为,基金管理人调整组合的行为均包含非理性因素。然而,严格来说,基金管理人也可能因为一些合理原因调整投资组合构成,如满足流动性需求,重新平衡投资组合等目的进行的交易行为。正如前文所述,尽管从季度时间长度来看,基金的流动性需求基本可以忽略,但为了尽可能剔除季度换手率仍存在流动性需求和重新调整平衡组合配置需求的可能性,本文在稳健性检验中只考虑基金管理人在出售某只股票时,将其持有的该股票所有份额全部售出的交易,从而尽可能地把上述两种调整正常交易需求完全剔除。检验结果如表3(稳健性检验1)及表5(稳健性检验1)所示,经过这种样本处理之后,检验结果依旧支持本文主要结论,而且在考虑这种将重仓股全部交易的极端情况后,本文发现,无论单经理或团队基金管理模式,过度自信对于业绩的负向影响幅度显著增加,且两种管理模式的过度自信程度差距亦显著扩大。

此外,考虑到以基金为代表的机构投资者的决策行为可能受不同市场行情的影响,本文在稳健性阶段还将样本划分为上涨行情和下跌行情进行单独分析。在对上涨行情和下跌行情的定义上,本文参考史永东和王谨乐(2014)[23]的处理方式,为避免已有文献中对行情存在主观判断而产生的分歧,以上证指数的季度收益为最小衡量单位,当上证指数的季度收益大于0,则定义为上涨行情,反之为下跌行情。检验结果如表3(稳健性检验2、3)及表5(稳健性检验2、3)所示,说明无论市场在上涨行情或下跌行情,基金管理模式均符合“群体转移理论”,而在市场上涨行情下,单人和团队模式的过度自信水平差异更大;更进一步,在上涨行情下过度自信对基金业绩影响的幅度显著大于下跌行情,进一步证明了这一非理性行为在市场整体状态向上的情况下,投资者情绪对投资决策影响力更大,而非理性情绪的扩大使得业绩受负向影响的可能性亦增大。

表5 不同管理模式下过度自信行为偏差对业绩的影响(稳健性检验)

此外,本文将过度自信代理变量替换为基金交易费用(Trading expense),样本频率为半年度;同时,将业绩指标替换为跟踪误差(Tracking error)。为节省篇幅,本文仅报告主要回归变量系数值和回归结果,而未报告控制变量系数,结果如表5稳健性检验4。从稳健性检验可以看出,交易费用越高,过度自信偏差越明显,引起的跟踪误差幅度越大,业绩越差。且基金管理团队和单经理管理模式的过度自信行为偏差对跟踪误差的影响幅度分别为5.45和2.05,说明团队模式下的非理性偏差对业绩影响远大于单经理管理模式。因此,稳健性检验中,除个别系数不显著之外,多数检验结论均与主表相近,说明本文结论稳健。

结论与启示

本文从基金管理者非理性行为角度入手,考察了不同管理模式下的基金管理人认知偏差过程的表现,使用两种假说解释了单经理模式与基金管理人团队模型并存的原因,分析了两种模式在不同条件下的优劣,并对由此引发的过度自信对于不同基金管理模式的业绩影响进行理论研究。进一步,据此进行实证检验,从而达到从机构投资者行为(Institutional investor behavior)角度展开我国现有基金管理模式效率方面探讨。

理论模型方面,本文结合群体决策理论和投资者非理性偏差模型,从群体观点转移和观点多样化两个假设角度,分别考察了不同管理模式下的过度自信的表现及由此带来的对投资业绩的影响。研究发现,管理人的过度自信差异来源于自身认知偏差程度及初始预测能力。此外,在不同的群体决策模式下,基金管理模式也表现出非理性行为上的差异,初始预测能力高的团队模式的过度自信程度会大于单经理模式的过度自信程度;而观点多样化假说下,初始预测能力高的单经理模式的过度自信水平会高于团队模式的过度自信。进一步,基金投资业绩方面,本文发现基金投资收益率与管理人过度自信程度呈负相关关系,且虽然在一定范围内,基金管理人投资仍具有收益为正的可能性5,但是当过度自信程度超过一定临界值时,无论是单个基金管理人还是基金管理团队,其投资均会产生负收益。

实证方面,本文使用我国股票型基金样本对两种管理模式的过度自信偏差及后果进行检验,从非理性行为偏差角度证实了我国开放式股票型基金符合群体转移假说。其次,本文发现团队模式更倾向于受过度自信行为偏差的影响,采取非理性的过度风险承担行为,从而导致业绩的波动性加剧,对业绩具有消极影响。需要指出的是,实证部分本文主要选取倾向得分匹配的方法,尽可能地为两类基金管理模式进行匹配,使得检验结果尽可能剥离其他因素的影响,但该方法本身也不可避免地存在隐性偏差问题,如只控制可测变量的影响,而忽略了依据不可测变量选择的可能性。

从两种理论假说的结论的共性以及差异性中,本文可以得到目前基金行业中单个基金管理人和基金管理人团队模式并存的解释,即“群体转移理论”或“观点多样化假说”在现实中的并存:不同的理论或假说的存在,即会造成不同管理模式的相对优势和成本,从而导致了在实践中团队模式与单经理模式的并存。对于基金公司而言,两种管理模式似乎都可以选择,但群体转移理论和多样化假说下,两种模式的过度自信及其对绩效的影响是不同的。这对基金公司选择不同模式的启示是,无论实施哪种模式,前提是要先弄清楚那种群体决策理论在现实中成立。而且,可以推测,随着投资环境的完善、投资规则的健全、投资文化的变迁,何种理论在现实中成立可能是动态变化的(这也是未来值得进一步研究和跟踪的课题),就需要基金公司进行管理模式的动态调整。根据本文的研究,目前中国,群体转移理论是成立的,那么,一方面提示我们对团队模式的使用要慎重,另一方面也提醒基金公司和监管当局,要密切观察、引导、控制团队模式下的非理性偏差及其程度。在有限的成本下进一步提升基金的投资质量,从而提高我国机构投资者对资本市场的贡献效率。

注释

猜你喜欢

中老年保健(2022年2期)2022-08-24

商界评论(2022年1期)2022-04-13

证券市场红周刊(2021年46期)2021-11-27

法律方法(2021年4期)2021-03-16

学生天地(2020年6期)2020-08-25

数学大王·趣味逻辑(2019年10期)2019-11-06

英语文摘(2019年2期)2019-03-30

疯狂英语·新悦读(2018年6期)2018-08-25

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14