改革开放以来中国零售业的创新

2018-10-26 08:23李骏阳

上海商业 2018年10期

文/李骏阳

改革开放40年来流通领域变化最大的莫过于零售业,中国的零售业从计划经济时代的各种专业小店铺发展成业态齐全、形式多样、技术先进、日新月异的现代化商业。近年来,零售业加快了创新的步伐,各种新型业态、经营模式和经营理念不断涌现,2016年11月国务院办公厅出台《关于推动实体零售创新转型的意见》,学术界对未来零售业的创新发展提出了许多新的看法,认为第四次零售革命已经发生。在业界,“新零售”“智慧零售”“无界零售”等新概念纷纷提出。

零售业的创新发展成为热门话题,如何认识零售创新以及新的零售革命,本文将进行一些较为深入分析研究。

一、中国改革开放后的零售创新

中国改革开放以来的零售创新基本上延续了世界零售业曾经历过三次零售革命,即百货商店革命,超级市场革命和连锁经营革命而展开的。

(一)百货商店革命(1985-2000)

中国的百货商店革命起始于上世纪80年代中期。80年代经济增长速度加快,商品供应日益丰富,消费品市场逐步由卖方市场向买方市场转变;城乡居民生活水平持续提高,购买力不断增长,刺激了商业的繁荣,大百货商店成为发展最快的业态,可以满足消费者全方位的需要。百货商店数量快速增加,成为我国零售业中占统治地位的业态。在一二线城市,大型百货商店在90年代中期度过了它的黄金时期,进入成熟阶段,1995年开始百货商店效益下降,出现倒闭现象,上世纪90年代末百货商店过剩加剧并大量关门。在三四线城市在上世纪90年代末完成了百货商店的布局。1999年中国最大的百货商店——上海第一百货公司被联华超市以73亿元的年销售额超过(第一百货为63亿元),标志着雄踞中国零售业榜首50年的百货业作为主导业态让位于超市业态。因此,2000年左右可大致视为我国百货商店革命的完成。

(二)超级市场革命(1990-2013)

我国的超级市场起源于广东,第一家真正意义上的超市是1990年在东莞亮相的美佳超市。1991年上海的联华超市诞生,1993年上海的华联超市开张,不久又有农工商超市问世,上海成为超市发展的热土。超级市场以商品齐全、开架销售、一次结账的方式为消费者提供了良好的快消品购物体验,从而深受欢迎,成为当时零售业中发展最快的业态。按照国际标准,年人均收入达到1000美元是超级市场起步的收入门槛,而当时我国东部一二线城市居民的收入接近了1000美元。超市在各地迅速铺开。在上海、北京、广州、深圳等沿海城市超市率先成为零售业中的龙头。2000年前后,超级市场业态在东部地区渗透到乡镇,在中西部地区发展到县城。

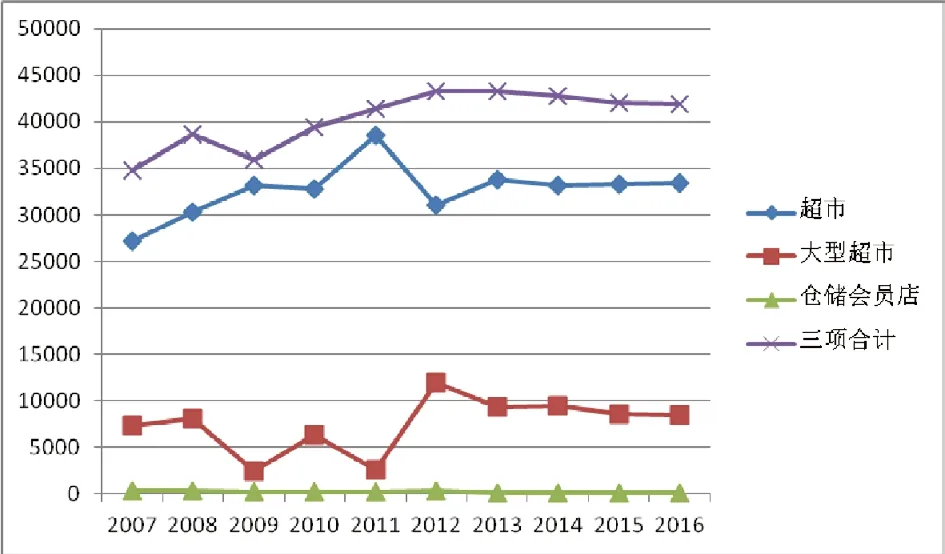

根据国家统计局口径,我国超级市场业态中有超市(也称标准超市)、大型超市(包括大卖场和大型综合超市)、仓储会员店和折扣店等。首先发展起来的是超市,如联华超市、华联超市、农工商超市都属此类,单店面积约500平米左右,消费者的客单价不高,这和当时居民的购买力水平是相称的。超市的门店数在进入21世纪后一直保持增长,2011年达到顶峰,为38554个,以后开始走下坡路。

我国大型超市的发展略晚于超市,2000年起处于上升势头,2001年我国加入WTO以后,国外的零售企业蜂拥而至,国外零售巨头进入中国的业态主要是大型超市,包括大卖场和大型综合超市,从而加快了大型超市的发展,大型超市发展的顶峰在2012年,数量达到11947个,以后处于下降。仓储会员店数量较少,发展轨迹类似于大型超市。将超市、大型超市、仓储会员店三大超市业态综合起来考察,门店数是在2012年达到最高峰,以后趋于下降,见下图。

图1 :三大连锁零售超市业态门店总数,(单位:个)

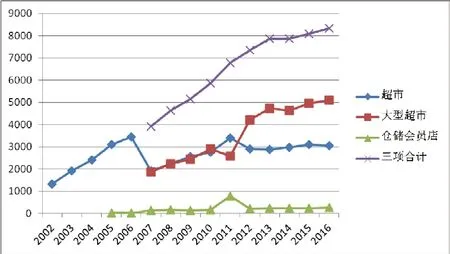

从三大超市业态的销售额考察,2006年我国超市的销售额达到3443.35亿元,为历史最高峰,此后动荡下降。但是大型超市仍然保持快速增长态势,这个势头直到2013年,以后趋于下降和缓慢增长。综合三大超市业态,可以看到从本世纪初至2013年是销售额快速上升期,2013年后步入缓慢增长。

图2 :三大连锁零售超市业态销售额(单位:亿元)

根据三大超市业态的门店数和销售额长期发展的历史考察,可以发现2012-2013年是其发展的转折点,在此之前门店数处于不断增加,销售额处于两位数增长,而之后门店数处于下降,销售额增长速度趋缓。据此,笔者认为我国超市革命的结束期在2012-2013年。导致这个结果的有两方面原因,一是超市数量本身已经饱和,二是电商在这个期间开始高速成长。

我国的超市革命和百货商店革命在时间上间隔很短,其原因是一方面是改革开放使我国经济发展的速度加快,促进了零售业态更新;另一方面是改革开放使中国一下子接触到世界最先进的零售业态,中国在零售业发展上可吸收国外的现成模式,缩短了业态更新的时间。

(三)连锁经营革命(1993-2013)

中国的连锁经营发端于上海,1989年上海外滩出现了第一家“肯德基”快餐店,这是中国第一家国际上的连锁企业在中国开店,也是中国首家属于连锁经营的企业,但是直到1993年肯德基才开出第二家店,在中国形成连锁经营。1993年在中国连锁经营史上另一个有意义的事件是华联超市在1月份以同时开出6家连锁店的气势问世,这标志着上海著名零售企业拉开了连锁经营的大幕。1993年年底,上海各种超市和自选商场的门店数量达到405个。因此,1993年可视为是中国连锁经营的开始。

虽然我国连锁经营与超级市场差不多同时出现,但连锁经营的推广是我国零售业一次新的革命,与前两次零售革命有所不同,连锁经营不是一次业态的革命,而是一次组织形式的革命;它的任务是把现有的各种零售业态连锁化,形成零售企业的规模化经营和标准化经营。连锁经营的强大生命力还表现在向异地发展,连锁企业冲破了我国零售业难以跨地区发展的传统体制。连锁经营对我国国有商业的转型改制起到积极的作用,它改变了零售企业的经营机制,导致效率提高和供应链优化。

进入21世纪以后我国连锁经营全面展开,业态中活跃的除了超市外,百货商店、便利店、专业商店、专卖店、仓储式商场也都纷纷实现连锁经营,各种专业连锁商店在全国抢滩圈地,如家电、建材、医药、通讯器材、服装等。在服务业,各行各业也都实行连锁经营,如餐饮、美容美发、维修、洗涤、健身等,连锁经营的成为零售业发展中的强大动力。

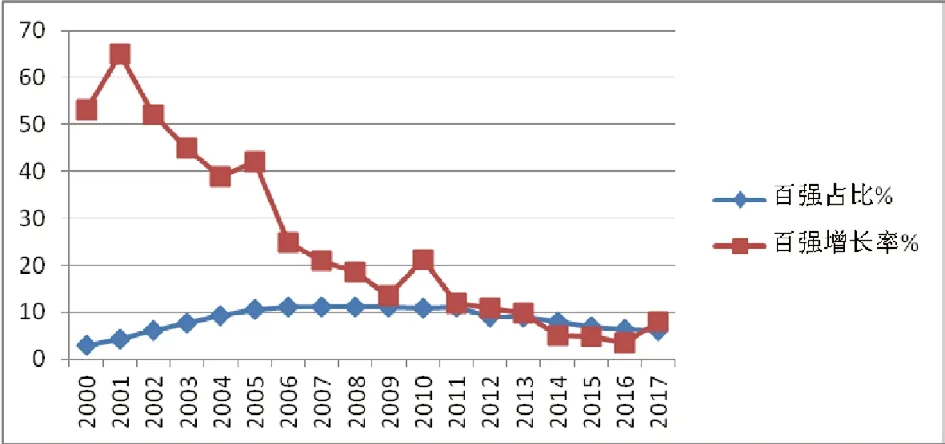

零售企业的连锁化进程亦是市场集中度提高的过程,对此,用连锁百强的数据颇能说明问题。我国连锁零售百强企业销售额从上世纪90年代末至本世纪初一直处于很高的增长率,但以后增长率持续下降。零售连锁百强企业销售额占社会消费品零售总额的比重在本世纪初处于不断上升趋势,到了2007年零售连锁百强企业销售额占社会消费品零售总额的11.2%,为最高峰。以后连续几年一直保持在11%左右,从2012年起便一路下降了。

图3 :中国连锁经营百强企业销售额年增长率和占社会消费品零售总额比重%

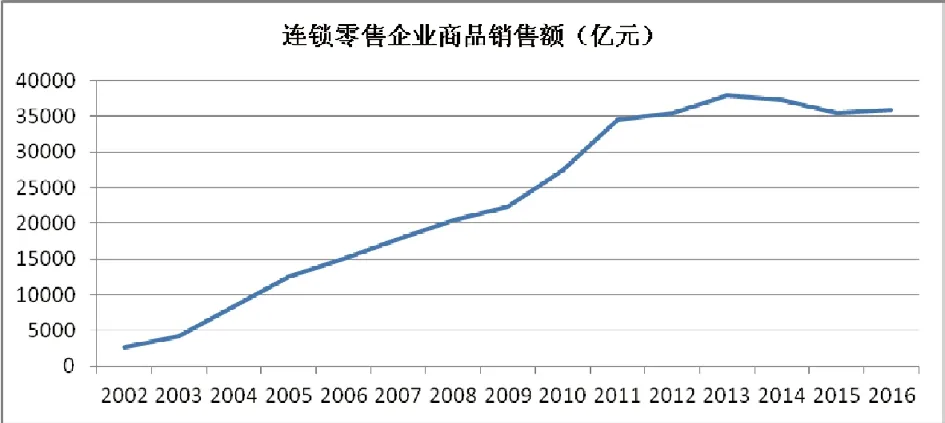

再看全国连锁零售企业商品销售额,在本世纪初连锁经营上升势头迅猛,是高速增长期,2011年放缓,2013年达到最高点,为38006.87亿元,2014年开始下降。

图4 :2002-2016年中国连锁零售企业商品销售额

综合以上连锁经营企业销售额的数据,笔者认为我国连锁经营革命的时间在1993-2013年期间,2013年连锁经营革命基本完成。

二、第四次零售革命

在超市和连锁经营革命之后,中国实体零售业最大亮点是购物中心,2017年中国已拥有4500家购物中心,数量位居世界第一。购物中心使中国零售业进一步现代化。购物中心的作用是将零售业态重新集聚,进行新的规划和整合,购物中心就像自动售货机一样是零售创新,但算不上一次新的零售革命,而同时崛起的电子商务盖过了购物中心的风头。

第四次零售革命源于电子商务的兴起,1995年成立的亚马逊可视为电商的起源。在中国,上世纪90年代后期开始出现电商企业,成立于1999年5月的8848是中国早期电子商务的标志性企业,随后成立的阿里巴巴是中国电子商务革命的旗帜。

进入21世纪,电子商务开始冲击传统零售业,而始于2009年淘宝的“双十一”在2010年之后发力,实体零售业地盘不断地受到侵蚀,使传统零售业感受到日益严重的危机来临。随着实体零售的市场份额不断缩小,实体零售业从抵制“双十一”变为参与“双十一”,电子商务演变成为零售业不可缺少的一个组成部分,一场新的零售革命来临。

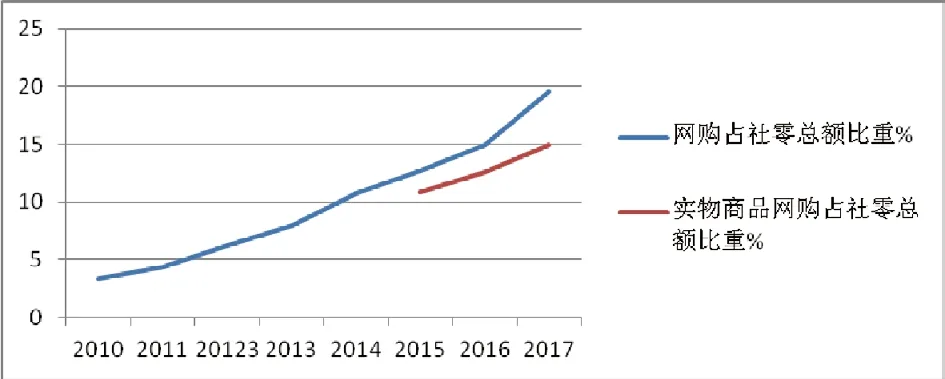

图5 :全国网络零售占社会消费品零售总额比重%

2017年全国网络零售额7.18亿元,占社零总额的19.6%,其中实物商品网上零售额5.48亿元,占社会消费品零售总额的15%。

从2014年开始,阿里巴巴投资实体零售业,先是投资银泰百货,接着成为苏宁第二大股东,同时苏宁认购阿里巴巴新发行股份。这是一次具有历史意义的合作,首先,它意味着阿里巴巴改变对传统零售业的策略,早期马云一直声称传统零售将消亡,电商将代替传统商业,而现在改为与其合作、实行改造的策略。其次,苏宁是一家从线下发展起来的零售企业,阿里巴巴与其合作也意味着马云要探索线上和线下相结合的发展新路。在以后的几年里,阿里巴巴进行了大规模的对传统零售企业的控股和收购,随后又演绎成阿里和京东,阿里和腾讯之间入股传统零售的圈地运动竞争。到2018年国内知名的商超很大部分被阿里巴巴和腾讯所控制。苏宁、联华、欧尚、大润发、新华都、三江购物与阿里系联手,永辉、沃尔玛、家乐福、步步高与腾讯系结盟。

第四次零售革命开始的标志是电子商务的出现。电商打破了传统商业的格局,为零售业带来巨大的活力并产生深刻变革。第四次零售革命高潮迭起,迄今经历了三波高潮:第一波是网上零售,以淘宝、京东为代表;第二波是线上和线下相结合,最早是2011年沃尔玛(中国)投资一号店,随后掀起线上线下零售企业大串联的O2O;第三波是智能零售异军突起,以无人商店为代表。智能零售出现后,网络零售和O2O方兴未艾,智能零售在实际运用中与互联网技术及网络零售相结合。目前,这三波浪潮相互交融,向纵深发展。

2017年全国网上零售额比上年增长32.2%,增速比上年加快6个百分点。京东集团全年交易总额近1.3万亿,业已成为国内销售额最大的零售商。[1]成立只有三年的拼多多成为网络零售的黑马,以新的经营模式在2017年一举成为零售电商第三位,仅次于阿里巴巴和京东。而阿里巴巴正在努力全面从平台提供商转变为兼具自营的服务商。电子商务继续保持旺盛的增长势头。

第四次零售革命确立的标志是:(1)O2O模式流行。电商冲击了实体零售业,但是把实体零售业卷入变革的是O2O。当大多数实体大型零售企业都在加快自身电商平台建设,推进门店互联网化,拓展全渠道销售,把门店数字化、泛渠道化、平台化、场景化、娱乐化等成为全渠道发展策略时,说明传统零售业已被卷入这场零售大变革。与此同时,电商企业向线下发展也是重大战略转变,为零售创新打开了巨大的发展空间。O2O使实体零售业加入这场革命,致使第四次零售革命真正确立。(2)消费者对新的购物方式的接受。只有当大多数消费者接受新的零售业态和模式时,零售革命才能被认为真正确立。2016年底中国网购用户规模达4.67亿人,手机网购用户规模达4.41亿人,网上外卖用户规模达到2.09亿,使用网上支付的用户规模达到4.75亿。其中,手机支付用户达到4.69亿。

第四次零售革命具有以下几个方面的特征:

第一,第四次零售革命使零售业形态发生深刻变化,产生了网上商店、智能商店,线上与线下一体化经营、跨境电商等新形态,导致零售业出现平台化、虚拟化、去中心化、智能化、无人化、数字化的特征。

第二,它是一次全方位的变革,其范围要远远超出前三次革命,前三次革命要么是零售业态、要么是零售组织形式的革命,表现形态相对单一。而第四次零售革命不仅创造了许多新业态和改变了零售组织,它还包括许多其他内容,如经营模式的创新,经营理念的创新,盈利模式的创新,场景创新、营销方式的创新,支付手段的创新、物流创新等等。所以它是全方位的创新。

第三,它是线上和线下的融合,线上企业到线下开拓,线下企业到线上发展,零售业形成一种地下和空中、有型和无形的立体式的结合,零售企业的边界大大拓展。如果说互联网企业入股传统零售是组织结构上的变革,线上和线下的融合则是内容上的变革。O2O是第四次零售革命的全新创造。值得注意的是,便利店成为线上与线下融合的重要载体,不断被赋予新的功能,近年来得到了快速发展,便利店成为传统业态中的佼佼者。

第四,互联网巨头大规模介入实体零售业,零售行业实现资源重新配置。互联网企业以其雄厚的资金实力,四面出击,在短短几年内迅速收购优质的实体零售企业,将中国优质的零售资源基本上实现了瓜分,零售行业进行了重新洗牌。传统零售业接受互联网企业的改编,有的甚至脱胎换骨,成为互联网企业的一个组成部分,这和前三次零售革命具有显著的区别。过去的零售革命是一些具有新业态特征的企业自身成长形成的,新业态自我繁殖,不断被模仿, 经历了较长发展过程才成为主导业态。

第五,科学技术起到特别重要的作用,科技发展为此次零售革命为提供了持久的动力,其中最重要的是互联网和人工智能技术,它们为零售业多样化创新提供了无限的可能。第四次零售革命与前三次革命最大不同之处是过去的零售革命都有一个清晰的业态或形态,零售革命的结果是可以展望的。而第四次零售革命却是一个持久的创新过程,互联网、人工智能和大数据的结合将碰擦出无限的创新可能性,而这些创新与传统商业的结合又将形成丰富多彩的商业新模式和新形态。我们现在无法完全想象互联网、人工智能、大数据等在未来几年还会给零售业带来什么新的变化。

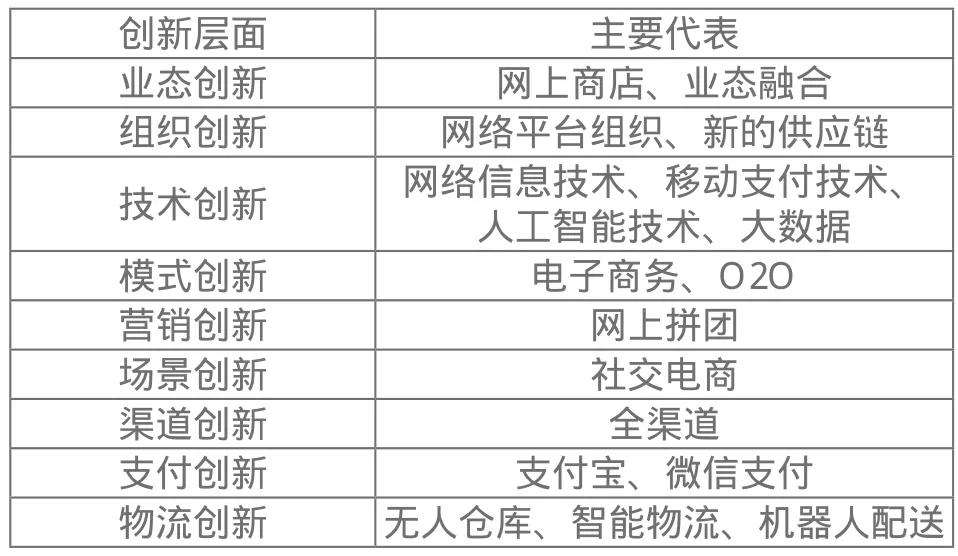

表1 :第四次零售革命的创新层面

第四次零售革命的创新在深度和广度上远远超过以往,除了技术、业态、组织外,还出现模式创新、场景创新、支付创新等等,这都是以往所没有的。

第四次零售革命对中国而言具有特别重要的意义,前三次零售革命的发起都与中国无关,中国要滞后几十年甚至上百年才发生国外早已发生的革命。而这一次零售革命中国与世界是同步的,1999年5月18日8848网站成立,进行B2B和B2C交易活动,比亚马逊仅晚了4年,而后来中国电商的发展一直和美国并肩。2013年,中国网络零售额达1.84万亿元人民币,超过美国成为世界第一网络零售大国。《2017世界电子商务报告》称中国稳居全球规模最大、最具活力的电子商务市场地位,在线市场规模居世界第一。2017年全球网络零售额为2.3万亿美元,相当于14.95亿元人民币(按年底汇率),中国为7.2万亿元,占全球的近一半。2016年中国网络零售额占零售总额比重达12.6%,为世界各国之首。[2]中国已成为第四次零售革命的引领者。

三、零售创新的基本动因

迄今为止世界上已发生四次零售革命,零售革命发生的动因是什么?对这个问题的研究有助于揭示零售创新的轨迹和把握未来零售创新的趋势,更好地认识零售革命。

一般来说,零售创新的动因可归结为企业内部和外部两大方面,内部有企业对利润的追求、企业家的推动等;外部有消费者需求、市场竞争压力、技术的进步等等。零售创新的动因可以列举很多,但最根本的是消费者和企业。下面以第四次零售革命为主要考察对象,结合前三次零售革命,分别从消费者和企业两个方面考察它们对零售创新的诉求,探索零售创新的基本动因。

(一)从消费者方面考察

从消费者方面来看,对零售创新的诉求主要有三个方面。

一是价格优势,价格优势可以是降低价格,也可以是性价比高,或者是推进了技术边界线。消费者对新零售业态的第一反应是价格。电子商务的兴起让我们看到网购能够迅速蔓延最根本的秘诀在于其低价,淘宝以远低于实体商店的价格使受预算约束的年轻人纷纷接受了这种新的购物方式,成为忠实的网购族。虽然网购有诸多优势,但低价无疑是网络零售攻城略地最有效的武器。尽管网络平台上有许多商品的质量不高,但是低价还是使其具有较高性价比而被接受。 2009年起开始的“双十一”以及后来各种人造网上销售节日无一不是采取低价轰炸的手段。

时至今日,电商新秀拼多多发展迅猛,成立不到三年,目前仅次于淘宝和京东,居电商企业的第三位,其成功之道非常简单,就是低价,在拼多多平台上一些商品的价格低到令人难以置信。因此,零售创新必须要创造一个能够比原有价格更低的业态或经营模式,也就是要提高性价比。回顾以往的零售革命,百货商店、连锁经营、超级市场三次零售革命也都具有低价的特征,连锁商店、超市的价格优势更是明显。上世纪60年代日本的超市革命出现了所谓的“价格破坏”,原有的居高不下的零售价格体系遭到摧毁。从消费者角度看,零售创新必须使得价格更便宜,或性价比提高。

二是能获得良好的购物体验。让消费者具有购物体验是近年来零售创新的重要吸引力,亦是新业态和新模式的主要卖点。网购给消费者带来的体验是全新的,网络销售平台商品丰富程度超过任何一家购物中心,消费者在任何场合都可以下单购买,足不出户,商品就能送上家门,手机支付则使购物更加潇洒。以盒马鲜生为代表的“购物+餐饮”经营模式,使消费者得到现场品尝美食的体验,无人商店让消费者感受“拿了就走” (Just Walk Out)的购物体验, AR、VA让消费者有许多新奇的感受, 目前正在发展的智能零售重点就是提供新的购物体验,诸如自动化智能配送、人工智能客服等等。京东3C零售体验店,小米之家,苏宁体育biu,都大力开发人工智能等技术,在增加消费者体验上争奇斗艳。良好的购物体验是本次零售革命的重要特征,而这种体验在前三次零售革命中也是很突出的,如百货商店琳琅满目的商品和良好购物环境的体验,超市开架自选购物的体验等。所以,良好的体验是零售创新重要内容。

三是降低购物费用。购物费用指消费者除价格以外获得商品的成本,主要包括出行成本,如交通费用、时间成本、空间距离、停车费用,或邮寄商品费用等。如果一个新业态虽然价格便宜,但是地处偏僻,交通不便,或者使消费者购物很麻烦,便宜的商品价格则被高购物费用所抵消。与以往的零售创新相比,电子商务的优势之一是极大的降低了购物费用,网购和送货上门节省了时间成本和交通成本,使价格便宜真正落实。随着盒马鲜生推出直径3公里内半小时送达,为消费者降低购物费用成为O2O零售企业竞争的一个热点,许多创新型零售企业在这方面狠下功夫,力争在最大范围、最短时间内满足消费者送货上门的需求。无人商店的本质也具有降低购物费用的效果,24小时无人值守商店可以使消费者就近购买,减少出行成本。在智慧商圈建设中,居民小区设立的自助取货柜,自动售菜机等都是以降低消费者购物费用为目标。为消费者降低购物费用也是过去零售革命的目标之一,超级市场和连锁经营都为消费者创造了就近购物、方便购物的条件,而大卖场的免费班车更是把降低消费者出行成本作为竞争手段。

价格便宜,良好的购物体验,购物费用低是消费者对零售创新的基本诉求,形成零售创新的基本动因。对零售企业来说,必须在这些方面有所建树才能使创新被接受。现实中,一个新业态通常难以同时满足三个条件,商品价格便宜往往使得购物体验较差,或者购物费用会相对高一些;而良好的购物体验,舒适的购物环境往往使商品价格不容易降低。因此,在满足消费者需求方面,零售创新实际上是沿着两个不同的轨迹在发展,一个是降低商品价格,给消费者带来实惠;另一个是提升服务水平,包括增加体验,优化购物环境,降低消费者出行成本等。

(二)从企业方面考察

对于零售企业来说,对创新的诉求很多,集中体现在成本降低、效率提高和价值创造。

京东通过创新经营模式,在成本控制和效率提升方面做的非常出色。京东集团在全国建立了完整的物流体系,2015年有库房166个,库房管理的SKU数量超过了200万种,为同行的几十倍,这为京东提升效率提供了保证。京东经营的综合费用率为12%左右,相当于同行业的三分之二;京东的库存周转为35天,只有同行业的一半。[3]

电商的出现改变了传统的流通渠道,产生了新的供应链,在网络平台上,消费者和生产者直接交易成为可能,它一方面节省了大量流通环节费用,另一方面大额订单使生产商降低边际成本。以网上拼团为例,它意味着用户和订单大量且迅速涌入,而丰厚的订单使电商可以直接与生产厂商或上游供应商合作,刺激生产商进行大规模生产,以规模化带动制造成本降低,使生产者和消费者双方受益,实现价值创造。这种C2B的模式将追求低价的网购群体与商家联结,低成本也有助于商家快速完成品牌化,拼多多是这种模式成功的典型代表。京东和拼多多的经营模式都实现了价值创造,网络平台、生产者、消费者三方都得益。

当前电商这种以规模经济取胜的方式与当初连锁超市成功的手法十分相似,上世纪90年代连锁超市快速成长时期通过大量开设门店,不断扩大单品的采购数量刺激供应商扩大生产,降低边际成本,从而不断降低进价,并获取大量的返利。

目前零售业的创新尽管五花八门,有线上与线下的融合,有业态之间的融合,有智能技术的推动,有新型团购模式,有C2B等等,但是万变不离其宗,所有的创新都需要在降低成本、提高效率、创造价值方面有所建树,否则创新是不能持久的。

注释:

1. 2017年中国连锁百强出炉,2018-05-10 来源:CCFA,http://www.ccfa.org.cn/portal/cn/view.jsp?lt=31&id=434638

2. 《2017世界电子商务报告》中国国际电子商务网,http://www.ec.com.cn/article/zhlt/swblh/201804/27259_1.html?from=singlemessage

3. “刘强东近日内部演讲:京东为什么能成功?”http://www.woshipm.com/it/208581.html

猜你喜欢

今日农业(2022年1期)2022-11-16

现代装饰(2022年3期)2022-07-05

非公有制企业党建(2020年8期)2020-08-27

现代装饰(2020年7期)2020-07-27

NBA特刊(2018年7期)2018-06-08

中国连锁(2017年6期)2017-07-05

中国商界(2017年4期)2017-05-17

中国市场(2016年44期)2016-05-17

新闻研究导刊(2015年17期)2015-12-25

现代企业(2015年1期)2015-02-28