探索油田效益配产新模式

2018-10-23 12:30罗钰涵李红昌王凯宏

中国石油企业 2018年9期

□ 文/罗钰涵 李红昌 王凯宏

在资源限制、成本高企新形势下,油田内外部环境发生深刻变化,主要体现在资源接替阵地不足,建产阵地由探明储量转向控制、预测储量,储量落实程度低,转化为产能周期加长;投资规模持续压减,影响开发增量的投入规模;安全环保更加严格,新区产能建设周期变长,开发成本攀升等等,固有的按生产能力配产模式已不能适应新形势的要求,给规划部署工作带来新的挑战。为更好地适应新常态,有必要逐步建立完善以生产经营效益最大化为目标、又兼顾可持续发展的效益配产新模式。

一、原有配产模式分析

由于经营管理理念与考核指标的制约,以及管理上的条块分割,长久以来油田原油配产与效益部署都是割裂的。原有的按生产能力配产模式基本不考虑投资、成本等影响油田效益的投入因素,只注重老井自然产能以及措施与新井潜力。为了完成规定的产量任务,前几年油田配产往往都超越实际生产能力,导致油田后续潜力严重匮乏,以及油田各类成本快速上升,经济效益日趋下降。“十二五”期间油田各类成本快速上升,完全成本平均年上升率10.6%;生产成本平均年上升率6.9%;开发成本平均年上升率7.5%。“十二五”期间营业利润逐年下降,2015年首次出现亏损。面临保效益、求生存、谋发展的巨大压力,要有效减缓企业经济效益严重下滑的颓势,首先必须在优化效益配产上做精做细做优,逐步探索出一套适合江苏复杂小断块油藏的效益配产新模式。

二、油田效益配产方法研究

针对越来越严峻的开发形势,中国石化江苏油田采取“积极进取、效益发展、创新驱动、合作共赢”的对策措施,用系统、集成的思维和理念指导油田效益配产管理及油田经营实践,实现各种资源要素的优势互补、合理配置,实现油田全面、协调、可持续发展。具体做法是:突出一个“配置”,做到四个“精细”。

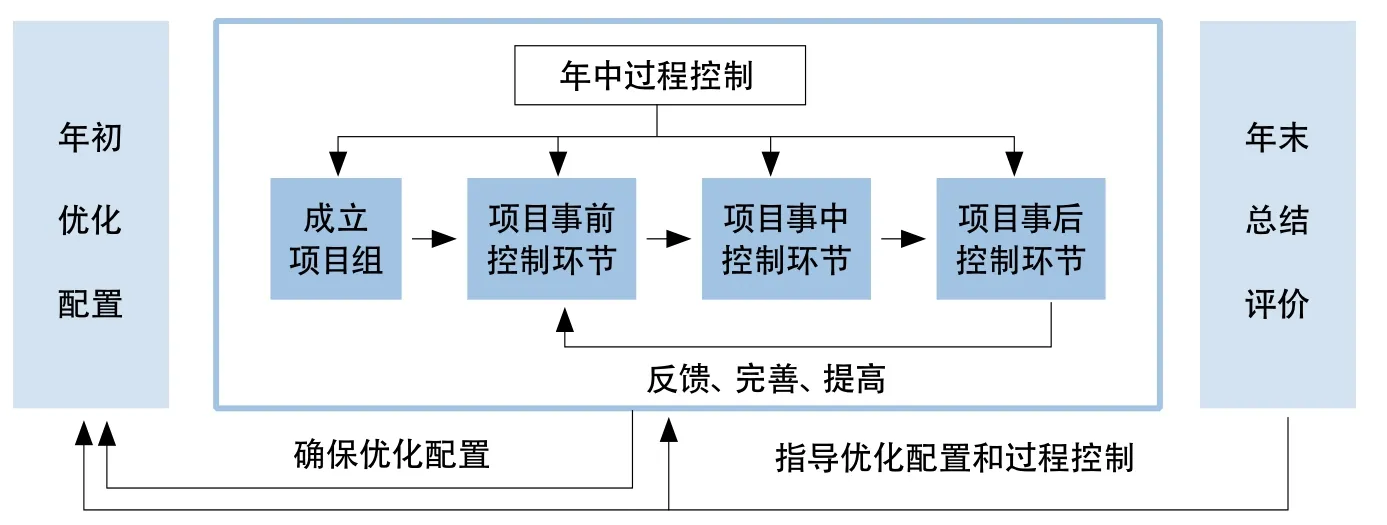

所谓一个“配置”,即产量、成本的优化配置。1. 年内过程控制。优化配置是指以经济效益最大化为目的,相关专业与职能部门协同作业,在充分分析产量构成、成本构成与经济效益三者关系的基础上,科学合理优化配置产量与成本,并将效益配产后的产量、成本指标层层细化分解,确保油田生产经营任务指标圆满完成。2. 年内过程控制。过程控制是指根据效益配产结果,在生产经营过程中科学合理地部署开发井、优选作业措施,动态调控资金投向,确保各级承担的优化配置指标顺利实现。3. 年末总结评价。总结评价是指盘点一年的生产经营成果,从制度层面总结、分析油藏经营管理中取得的经验及存在问题,进一步完善油藏经营管理制度,为下年度更好地优化配置产量、成本及更合理地管理生产奠定基础(图1)。

图1 产量、成本优化配置与管理模式流程图

所谓四个“精细”,即精细规律研究、精细效益评价、精细成本控制、精细方案优选。

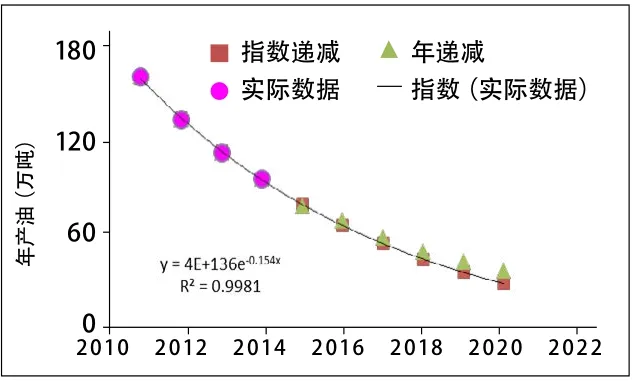

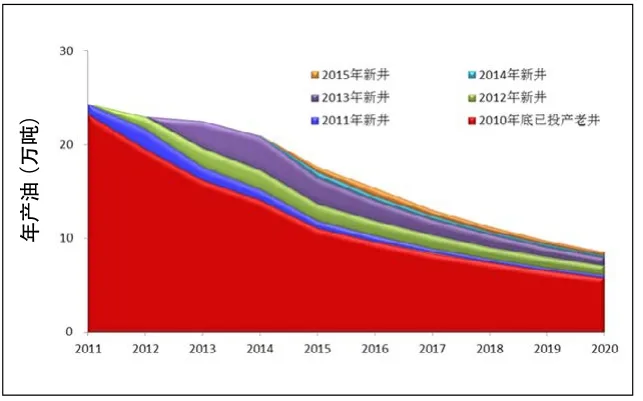

第一个精细是精细研究增量存量开发规律,指导油田宏观配产。中低油价下油田开发由主要依靠投入扩大增量转向更多依靠调整存量做优增量的发展模式,固有的开发规律延续性变差。为探寻适应新的开发阶段和管理模式的开发规律,指导油田宏观配产,从全油田、区块目标管理单元、不同类型油藏各角度精细研究增量存量开发规律。按中国石化总部规定,将2010年以前投产井作为存量,2011—2015年投产新井作为增量,分别分析产量变化趋势。首先对全油田增量存量分别进行月度数据及无因次开发规律分析,存量平均年递减11.1%,2015年递减增大,历年增量规律性较强,平均年递减17.6%(图2、图3)。

对存量部分主要采用了两种递减规律进行分析,一种是参考前3年的平均年递减进行预测,平均年递减取值14.0%,预计2016年存量部分年产油为96万吨;另一种是按照指数递减进行预测,预计2016年存量部分年产油为93万吨(图4)。增量开发趋势分析分两种情况,针对2011—2013年投产已出现了递减的新井,和存量部分的递减预测方法一致(图5);2014年和2015年投产新井参考江苏油田历年增量产能转化率参考范围进行预测,分年增量进入递减后基本符合指数递减规律。

为提高各区块配产工作的准确性,按20个区块目标管理单元分别分析增量存量开发规律(图6、图7),按照目前各区块增量存量递减规律分析,陈堡2015年底已投产井在2016年年产油15.3万吨,赤岸2015年底已投产井在2016年年产油15.4万吨。

图2 江苏油田老井存量月度跟踪开发曲线

图3 江苏油田历年增量无因次开发曲线

图4 2010年底已投产老井产量跟踪及预测

图5 2011年投产新井年产油跟踪及预测

图6 陈堡区块增量存量构成分析预测曲线

图7 赤岸区块增量存量构成分析预测曲线

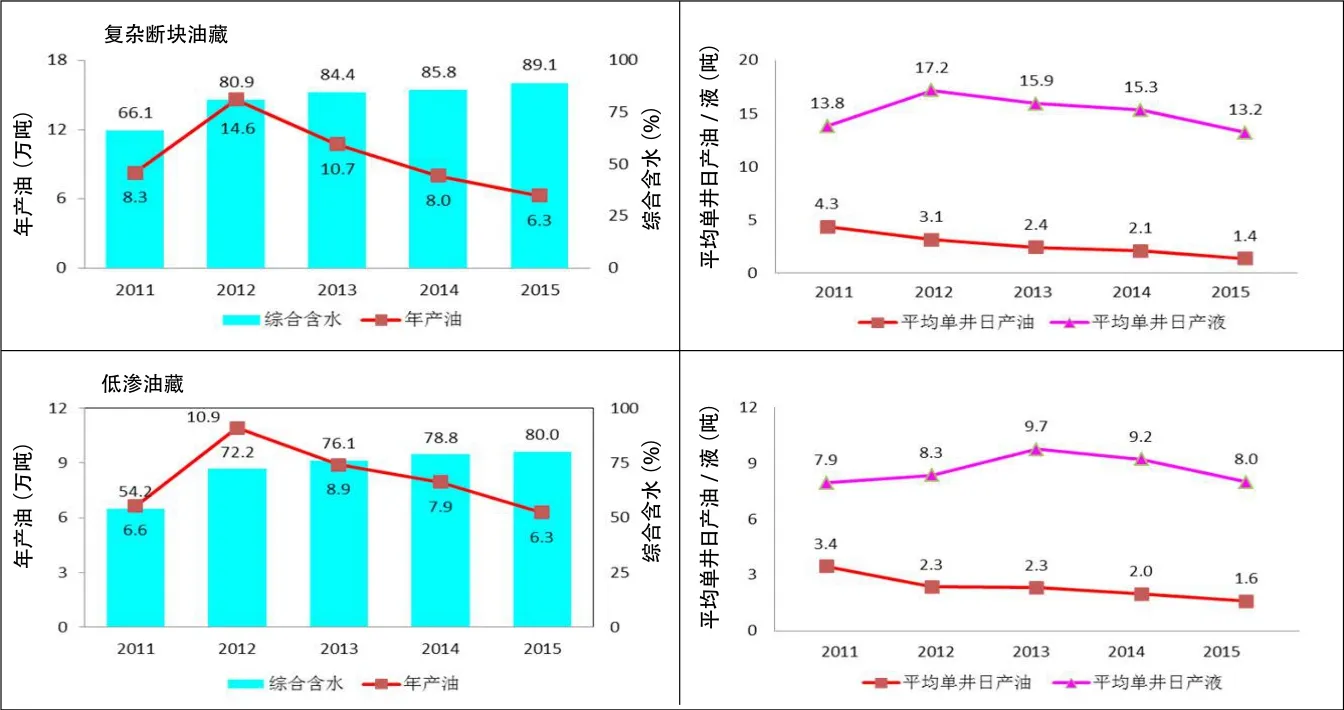

此外还按不同类型油藏分类分析增量存量开发趋势(图8-图9),复杂断块油藏“十二五”前4年存量平均年递减13.8%,2015年递减增大至18.1%,平均单井日产油呈缓慢递减的态势,近两年保持在2.1吨,平均单井日产液保持在13立方米。低渗透油藏“十二五”前4年存量平均年递减10.7%,2015年递减增大至14.4%,平均单井日产油呈缓慢递减的态势,近两年保持在1.9吨,平均单井日产液呈上升趋势,2015年10.6立方米。

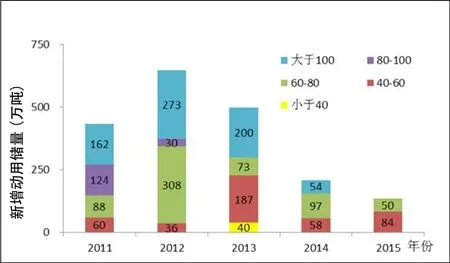

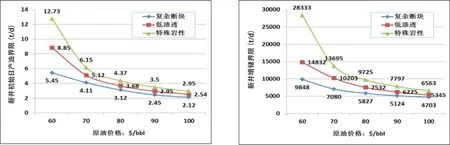

增量部分以2011年投产井为例,复杂断块油藏“十二五”期间增量平均年递减24.5%,平均单井日产油、日产液都呈下降趋势,近两年平均单井日产油1.5—2吨,平均单井日产液14立方米。低渗油藏“十二五”期间增量平均年递减16.8%,平均单井日产油呈缓慢下降趋势,近两年在1.8吨,平均单井日产液9立方米。为探寻不同油价下未来5年增量投入规模,江苏油田还对“十二五”期间新增动用储量按基准平衡油价分类(图10),结果显示,在60美元/桶下有效益的年新增动用储量超过100万吨,80美元/桶下有效益的年新增动用储量超过300万吨。结合上述增量存量规律研究成果,可对油田“十三五”宏观配产进行预测。

第二个精细是精细研究目标区块产量成本差异,确定优化配置关键油田。

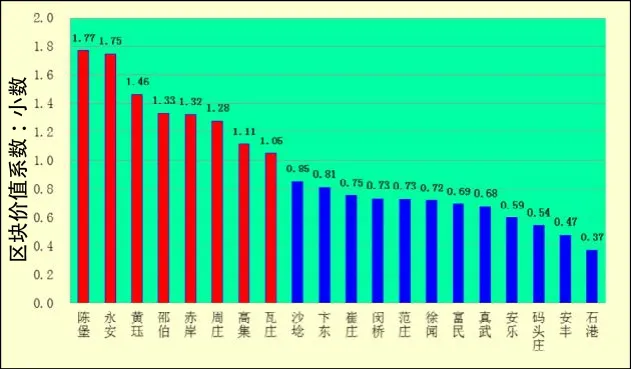

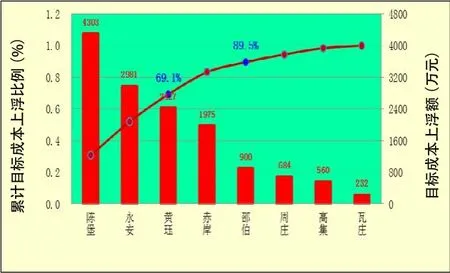

目标管理区块间产量差异、成本差异非常大,各区块对分公司整体经济效益的贡献也有很大不同,因此配产时应考虑各区块的贡献能力大小,确定配产与成本控制的主力区块。具体步骤如下:第一步,确定区块最大生产能力。在各区块老井自然递减规律、措施潜力、加密调整潜力等精细方案研究的基础上,确定各区块最大生产能力。第二步,确定区块价值系数。1. 根据配产前1年各区块实际原油产量占分公司实际原油产量的比例计算各区块功能系数。2. 根据配产前一年各区块实际可控操作成本占分公司区块实际可控总操作成本的比例计算各区块成本系数。3. 根据功能系数和成本系数计算各区块价值系数。价值系数大于1说明该区块为分公司创造的价值超过了各区块的平均水平,可适当放宽对成本的控制,即可以适当增加工作量,提高配产。价值系数小于1则相反,应严格控制该区块工作量与可控操作成本。根据2015年年初生产能力配产结果,以及各区块直接归集可控操作成本计算各区块价值系数。价值系数大于1的区块8个,分别为陈堡、永安、黄珏、邵伯、赤岸、周庄、高集、瓦庄区块;其余12个区块价值系数均小于1(图11)。第三步,确定各区块目标操作成本及调控额度。1. 确定分公司目标操作成本;2. 根据各区块价值系数,计算各区块目标操作成本;3. 计算各区块目标操作成本调控额度。正值表示目标成本可上浮额度,负值表示目标成本控制额度。第四步,确定成本控制以及提高配产主力区块。1. 分别计算各区块操作成本目标控制(上浮)额度占总控制(上浮)额度的比例。2. 应用帕雷托分析法,分别确定成本控制和提高配产主力区块。价值系数小于1的12个区块需要适当减少新井以及措施工作量,压缩配产,控制操作成本(图12),价值系数大于1的8个区块应在生产能力许可的情况下适当调高配产,操作成本也可适当上浮(图13)。分析发现真武、安乐、安丰、富民4个区块目标成本控制总额占分公司目标成本控制总额的61.5%,属A类成本主控区块;沙埝、码头庄、闵桥、卞东4个区块目标成本控制总额占28.6%,属B类成本次主控区块;其余4个区块目标成本控制总额占9.9%,属C类成本控制一般关注区块。图12显示,与分公司平均区块直接归集操作成本比,陈堡、永安、黄珏区块目标成本可上浮总额占分公司目标成本上浮总额的69.1%,属A类调高配产主力区块;赤岸、邵伯两个区块目标成本上浮总额占20.4%,属B类调高配产次主力区块;其余3个区块周庄、高集、瓦庄目标成本上浮总额占10.5%,属C类调高配产一般关注区块。第五步,确定成本主控区块成本主控项目。构成区块操作成本的要素很多,各成本要素对区块操作成本的影响也不尽相同,用帕雷托分析法找出影响区块操作成本的成本主控项目,在此基础上进一步研究成本控制措施。

图9 不同类型油藏2011年投产井产量跟踪

图10 新增动用储量按基准平衡油价分类

图11 2015年各区块价值系数及排序图

图12 成本控制主力油田帕雷托分析图

图13 配产主力油田帕雷托分析图

图14 真武直接归集操作成本主控项目图

以真武为例,通过区块直接归集操作成本主控项目分析,外购动力、外购材料以及井下作业劳务费用三项成本占了操作成本的主导地位,比重为80.3%,因此,需要严格控制、优化用电、材料采购以及措施工作量。外委修理费、运输费、其他直接费用等三项费用占区块直接归集操作成本的比例为11.4%,这3项成本在成本控制中也应重点关注(图14)。

第三个精细是精细研究各区块产量界限,确定油井效益属性。

在确定成本控制以及提高配产主力区块基础上,分析研究各区块经济与非经济产量,努力提高经济产量,尽量压缩和关停非经济产量。第一步,分析研究各区块采油井的三个界限产量。1. 经营盈亏平衡产量。即采油井的总销售收入扣除应纳税金,并抵消相应生产成本后,刚好能分摊相应期间费用(管理费用、财务费用、销售费用、勘探费用)的产量。采油井的实际产量大于经营盈亏平衡产量,则该井有营业利润,为高效益井。2. 生产盈亏平衡产量。即采油井总销售收入扣除应纳税金后,只能抵消相应生产成本,不能分摊相应期间费用的产量。采油井实际产量大于生产盈亏平衡产量,小于经营盈亏平衡产量,该井为有效益井。3. 关停界限产量。当税后销售收入不能抵消因开井而必然要消耗的直接成本时,必须关停,此时的产量即为关停界限产量。采油井实际产量大于关停界限产量,小于生产盈亏平衡产量,该井为边际井;采油井实际产量小于关停界限产量,该井为无效益井。第二步,根据界限产量以及单井日产,确定采油井效益属性,并统计经济与非经济产量以及相应采油井数与井号。在效益配产过程中,重点关注有提高配产能力的主力油田的高效益井和有效益井,将产量任务重点向这两类井倾斜。2015年12月油田共有油井2148口,扣除计划关停井、间抽井,以及生产天数为0的井,实际参与统计的井数2097口。根据各区块三个界限产量统计分公司经济与非经济井数及产量。油价50美元/桶条件下(图15),共有经济采油井1929口,其中高效益井272口,有效益井1657口;经济采油井日产油量4372吨,其中高效益产量1652吨/天,有效益产量2720吨/天。共有非经济采油井168口,其中边际井91口,无效益井77口;非经济采油井日产油量27吨,其中边际产量22吨/天,无效益产量6吨/天。第三步,精细研究每口边际井与无效益井,结合开发井网等实际情况,对这两类井进行三采、转注、间抽、承包、关井等综合处理。第四步,分析研究各区块各类措施经济界限增油量,优化措施项目与结构。根据分公司2015年各类增产措施操作成本分别测算各区块压裂、酸化、补孔改层、大修等措施经济界限增油量。

第四个精细是精细研究工作量优选模板,实现方案优化与过程控制的有机融合。

新建(增)产能项目。在精细方案研究的基础上,严格按照“4+1”模式精心做好四个概念设计和一个经济评价,筛选出技术先进效益最佳的实施方案。严格按照项目管理制组织实施。零星调整项目。建立各区块单井初始日产油与增储界限模板(图16),严格按照拟建调整井预测初始日产及增储能力优选排队部署。作业措施项目。利用盈亏平衡理论,对作业措施项目进行充分的论证和优化,并按照轻重缓急进行优选排队,尽量压缩高成本低产出措施,确保措施增产经济有效。

三、油田效益配产方法应用效果分析

新模式的建立有助于达到资源配置优化、投资结构合理,成本控制有效、效益提升稳步的企业发展目标。目前效益配产新模式已应用于2015—2016年分公司整体及重点区块效益配产,应用一个“配置”、四个“精细”做实存量、做优增量,应用效果显著,经济效益较好。

以2015年油田效益配产为例,年初按生产能力法配产结果:自然产油140万吨,新井产油5万吨,措施增油8万吨,合计分公司总产量153万吨。平均单位操作成本1248元/吨,单位生产成本2242元/吨,油价70美元/桶条件下,预算利润-7.44亿元。

图15 不同油价下分公司经济与非经济井数及日产油分布图

图16 不同油价、油藏类型单井初始日产与增储界限图版

图17 优化前后收入与利润对比表

通过深化项目、单井、措施经济与非经济产量研究,油价70美元/桶条件下,优化采油井68口,注水井14口,措施68井次,产液量11.5万立方米,注水量31万立方米,含水下降0.32个百分点。与年初生产能力法配产结果比,优化高成本老井自然产量0.97万吨,措施增油量1.53万吨,总产量减少2.5万吨。同时压减措施费用0.21亿元,操作费用0.23亿元,实际减亏0.35亿元。分公司单位操作成本下降29元/吨、单位生产成本下降11元/吨(图17)。

通过弹性效益配产前后效益对比,可以看出年度效益配产配成本引领全年的生产经营活动,直接影响分公司的年度经济效益,采用先进、科学、合理的理论和方法至关重要。

猜你喜欢

廉政瞭望(2020年23期)2021-01-16

房地产导刊(2020年5期)2020-06-24

钻井液与完井液(2018年5期)2018-02-13

钻井液与完井液(2018年5期)2018-02-13

大经贸(2018年10期)2018-01-28

经营者(2017年11期)2017-11-29

中国公路(2017年5期)2017-06-01

山东工业技术(2016年15期)2016-12-01

东西南北(2015年9期)2015-09-10

中国卫生(2014年7期)2014-11-10