融资融券对中国股市波动性的影响研究

2018-10-23 04:01,,

预测 2018年5期

, ,

(大连理工大学 管理与经济学部,辽宁 大连 116024)

1 引言

中国融资融券交易始于90年代初,但因证券市场过重的投机风气和极不成熟,经历了短暂的繁荣即被禁止,直到2010年国务院批准开展融资融券业务试点工作才得以重新启动。2010年至今,中国融资融券业务经历了跨越式的发展,两融余额刚推出时仅0.07亿元,随后一路飙升,在2014年12月首次突破万亿大关,更是在2015年6月达到了22730.35亿元的峰值。相应地,两融股票标的数量也在不断上升,从最初的90只已经扩容到截至2018年1月31日的950只。

然而,自融资融券交易制度诞生以来,其对股市波动性的影响一直存在争议。部分学者分析认为融资融券会加剧股市的波动性。Bogen和Krooss[1]提出的“金字塔-倒金字塔”效应最早从理论角度说明了融资融券存在着“助涨杀跌”效应,不利于市场稳定。Hardouvelis和Theodossiou[2]运用EGARCH-M模型研究美国股市的实证结果验证了Bogen和Krooss的观点。王雨和粟勤[3]检验了我国2010~2014年纳入两融标的证券波动性受两融业务的影响,认为两融交易整体上增强了个股波动性。Allen和Gale[4],Chang[5],Beber和Pagano[6],刘光彦和郝芳静[7],褚剑和方军雄[8],林祥友等[9]也进一步阐述了上述观点。部分研究则持相反观点,认为限制融资融券交易无助于市场稳定性,而放松融资融券限制有助于提高股价对市场信息的调整速度、降低股市波动[10,11]。Charoenrook和Daouk[12]运用111个国家的面板数据进行实证发现,允许融券卖空交易国家的市场总体收益波动性较小。众多学者对美国[13]、日本[14]和香港[15]等发达国家和地区的卖空交易进行了研究,发现融券交易可以降低股市波动性。Li等[16]对中国股市的研究结果同样支持该观点。王旻等[17],Alan等[18],肖文彦和王紫菡[19],Battalio和Schultz[20]的研究则认为融券卖空对股市波动性没有显著影响。

中国两融交易制度实施较晚,但发展十分迅猛,在开展融资融券业务之后,中国股市经历了2014年9月到2016年2月短时期内的大涨与大跌。那么,融资融券交易对中国股市波动性是否存在影响?如果存在影响,其对市场的影响如何?二者的关系又有哪些特征?

从现有文献研究来看,相关文献多以美国、台湾和香港等发达国家和地区的股市为研究对象,研究中国股市的相关文献较少且研究期往往较短;另一方面,上述研究并未考虑市场处于异常波动阶段的情况。基于此,本文运用2010年3月31日至2016年12月30日期间沪深两市融资、融券余额以及沪深300指数的日度数据,通过构建VAR模型和脉冲响应函数等方法考察中国推出融资融券交易制度以来长区间内融资融券对股市波动性的影响;在此基础上,分别选取显著的牛市和熊市区间,进一步考察股市处于不同市场形态时融资融券交易对股市波动性的影响程度,旨在为今后融资融券的研究者们提供参考。

2 研究设计

2.1 研究方法

本文采用向量自回归模型(VAR)以及基于该模型的格兰杰因果检验、脉冲响应和方差分解等实证方法来分析中国融资融券交易对股市波动性的影响情况。本文中所使用的计量软件是Eviews 8.0。二元模型是经常被用到的一种向量自回归模型,本文模型中有两个内生变量,即融资余额和股市波动性,基本形式如(1)式和(2)式

y1t=β10+β11y1t-1+…+β1ky1t-k+

α11y2t-1+…+α1ky2t-k+u1t

(1)

y2t=β20+β21y2t-1+…+β2ky2t-k+

α21y1t-1+…+α2ky1t-k+u2t

(2)

其中uit是白噪声扰动项,且E(uit)=0,(i=1,2),E(u1tu2t)=0。

2.2 变量选取、数据平稳性检验及模型构建

2.2.1 变量选取

本文从Wind数据库中选取2010年3月31日~2016年12月30日这一总体区间内的融资融券交易和股市波动性数据作为样本。具体变量定义如下:

融资买空交易:本文参考刘光彦和郝芳静[7],朱民武[21]的选择标准以沪深两市每日融资余额之和代表买空交易,同时为了减小实证分析误差,对加总之后的融资余额进行取对数处理,简记为MP。

融券卖空交易:以沪深两市每日融券卖空余额之和代表卖空交易,同理对加总之后的融券余额进行取对数处理,简记为SS。

股市波动性:衡量中国股票市场走势的指数有很多,例如上证指数、深圳指数、沪深300指数等。由于本文研究的是融资融券交易对中国股票市场整体波动性的影响情况,因此选用沪深300股票指数的日度收盘价作为衡量市场波动性的基础指标。股市波动性的衡量有多种方式,例如朱民武[21]直接采用股票指数来代表股市波动率,于孝建[22]则是采用GARCH(1,1)模型对股票指数进行拟合,并求出条件方差来代表股市波动性。考虑到中国开展融资融券时间较短,同时金融时间序列又会存在股市集聚性和方差时变性等特点,因此本文采用GARCH(1,1)模型来拟合中国股票市场价格,用拟合产生的条件方差来作为股市波动性的代理变量,简记为VOL。

2.2.2 数据平稳性检验

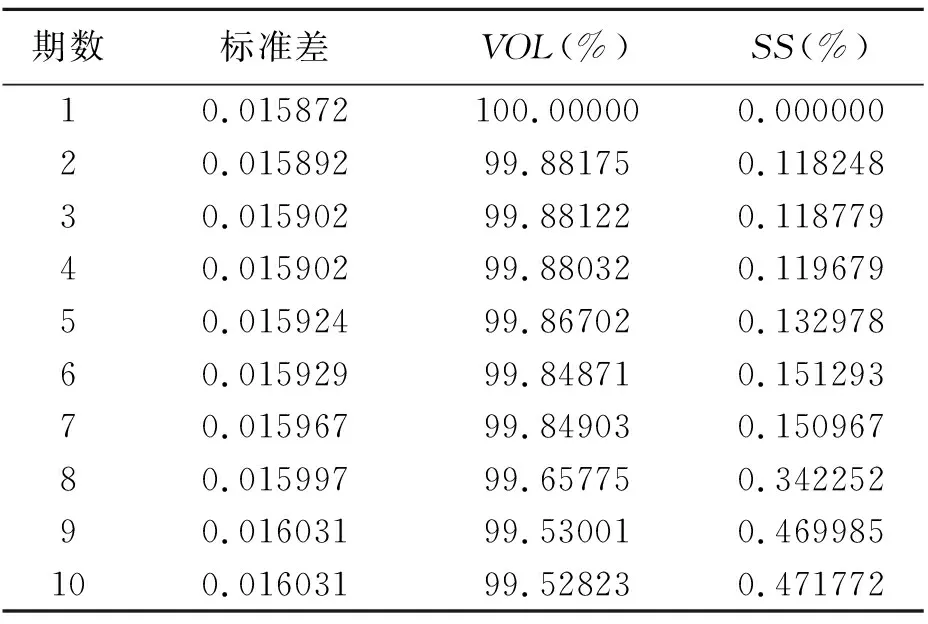

为避免伪回归情形,本文采用ADF检验方法对数据进行平稳性检验。检验结果如表1所示。由表1可得,VOL、MP和SS三个变量的ADF统计量的p值都显著为零,在1%的显著性水平下显著,因而拒绝原假设,认为这三项数据都是平稳数列。

表1 变量平稳性检验结果

2.2.3 模型构建

在三项数据均平稳的基础上,根据向量自回归基本模型构建融资交易与股市波动性之间的VAR模型(简称“模型1”)如(3)式和(4)式,同时构建融券交易与股市波动性之间的VAR模型(简称“模型2”)如(5)式和(6)式。

VOL1t=β10+β11VOL1t-1+…+β1kVOL1t-k+

α11MP2t-1+…+α1kMP2t-k+u1t

(3)

MP2t=β20+β21MP2t-1+…+β2kMP2t-k+

α21VOL1t-1+…+α2kVOL1t-k+u2t

(4)

VOL1t=β10+β11VOL1t-1+…+β1kVOL1t-k+

α11SS2t-1+…+α1kSS2t-k+u1t

(5)

SS2t=β20+β21SS2t-1+…+β2kSS2t-k+

α21VOL1t-1+…+α2kVOL1t-k+u2t

(6)

3 融资融券交易对股市波动性影响的实证分析

3.1 模型平稳性检验

本文采用Eviews 8.0软件中的Lag Length Criteria检验方法(“LLC检验”)来确定最佳滞后期。该检验中一共包括5种检验指标(LR,FPE,AIC,SC,HQ),根据“多数原则”,即最多检验指标指向的那个期数为最佳滞后期。根据LLC检验的各项指标结果,综合确定模型1的最佳滞后期数为8,确定模型2的最佳滞后期数为2。据此进行两个模型的单位根检验,模型特征值均落于单位圆内,因此模型1和模型2均稳定。

3.2 格兰杰因果检验

本文采用格兰杰因果检验分别考察股市波动性与融资交易和融券交易之间的相互关系,检验结果见表2。根据模型1的格兰杰因果检验结果,在1%的显著性水平下,股市波动性是融资交易的格兰杰原因,这表明股市波动性对融资交易的变动会产生显著影响。同时,在10%的显著性水平下,融资交易也是股市波动率的格兰杰原因,即融资交易会对股市波动性的变动产生显著影响,因此在研究区间内,融资交易和中国股市波动性之间呈现出互为因果的关系。根据模型2的格兰杰因果检验结果,在1%的显著性水平下,股市波动性是融券交易的格兰杰原因,在5%的显著性水平下,融券交易是股市波动性的格兰杰原因,即融券交易会对股市波动性的变动产生影响。因此,融券交易和中国股市波动性之间同样呈现出互为因果的关系。

表2 格兰杰因果检验结果

3.3 脉冲响应及方差分解分析

3.3.1 基于融资交易的脉冲响应及方差分解分析

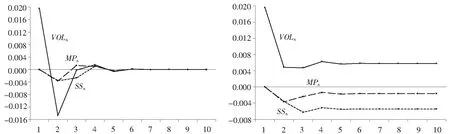

由图1左图实线可得,当给予融资交易一个单位的正向冲击时,股票市场的波动性并未立刻出现变动,这说明融资交易对股市波动性的冲击存在时滞性,同时这种时滞性一直持续到第3期,从第3期开始融资交易对股市开始产生负向冲击,即说明融资交易对股票市场波动性产生了抑制作用,这种负向冲击一直持续到第7期才减弱至零。而从右侧累积的脉冲响应图来看,融资交易对股市波动性的冲击也确实存在时滞性,并且从总体上来讲体现为抑制股市波动性的作用,但是通过观察图中的纵坐标不难发现,融资交易对研究期间内股市的冲击力度较小。

图1MP对VOL的脉冲响应(右图为累积脉冲响应,下同)

表3方差分解结果

从表3中的方差分解结果可知,在本文研究区间内,中国股市波动性的方差主要还是由其自身解释的,自身解释比例高达99%,但这一比例呈现出逐步下降趋势。而融资交易对中国股市波动性方差变化的贡献程度在不断上升,但是总体偏小。这表明自中国推出融资融券交易制度以来,融资交易对股市波动性的影响总体较小,这一结果与上述脉冲响应分析结果一致。

3.3.2 基于融券交易的脉冲响应及方差分解分析

由图2左图可得,当给予融券交易一个单位的正向冲击时,融券交易对研究期间内中国股票市场波动性的冲击同样也会产生时滞性。但是这种时滞性持续时间很短,在不到1期内就体现出对股票波动性的负向冲击,即融券交易降低了股票市场的波动性。但是从图中可知,这种负向冲击持续时间非常短,在第3期内就已经减弱到零。通过观察右侧累积的脉冲响应图,虽然融券交易对股市波动性的冲击存在一定的时滞性,但是总体上仍体现出对股市波动性的负向冲击,即融券交易降低了股市波动性,但是这种冲击力度有限。同时和融资交易对股票市场波动性的脉冲响应图对比来看,融券交易对股市波动性的冲击力度还要小于融资交易对股市波动性的影响。

图2SS对VOL的脉冲响应

从表4中的方差分解可得,融券交易对中国股市波动性方差变化的贡献程度还不到0.5%,说明中国融券交易对股市波动性的影响非常小,同时这种影响小于融资交易对股市波动性的影响。这一结果与脉冲响应分析结果一致,也符合预期。股市波动性的影响因素众多,而中国融资融券业务处于初级发展阶段,两融交易尤其是融券交易占沪深两市交易比重较小,对股市波动率的影响力度自然有限;同时,在中国融资融券交易中,主要是融资做多,因此融资交易对股市波动性方差变动的影响比融券交易更大。

表4 方差分解结果

本部分实证研究发现,不论是融资交易还是融券交易都能够降低中国股市的波动性。但是股票市场是瞬息万变的,股市所呈现的形态也千差万别,那么当中国股市处于不同的市场形态中时,融资、融券交易是否还能同样降低股市的波动性?这是第4部分关心和将要解决的问题。本文选取了研究期间内最为显著的一段牛市以及一段熊市来进行检验。

4 不同股市形态下融资融券对股市波动性的影响分析

4.1 牛熊市划分

本文参考Wiggins[23],肖峻[24]以及史永东和李竹薇[25]的方法,从研究期间内选取2014年9月22日~2015年6月9日作为牛市区间,选取2015年6月10日~2016年2月29日作为熊市区间。本文中确定的牛市区间沪深300指数月度平均回报率为14%,熊市区间沪深300股票指数月度平均回报率为-6%,符合前述文献确定的判定标准。2014年9月22日,中国进行了融资融券标的股票的第四次扩容,并且此后再未进行过扩容,因此选取该日作为牛市区间的开端,方便比较实证结果在牛市和熊市中的差别。从形态上来讲,沪深300指数最高点是2015年6月9日的5380点,因此选定这一天作为牛市的终点并以下一个交易日作为熊市的开端;在2016年2月29日达到最低点2821点,因此选定这一日作为熊市结束的标志。本文选择的这一波牛市和熊市的上涨和下跌幅度在整个研究区间内分别是最大的,同时这种短期之内的大幅上涨或是下跌往往也被称作股市异常波动阶段,俗称“大牛市”和“大熊市”,因此本文选用这两个区间进行稳健性检验,具有代表性。本部分实证选取的变量及变量衡量指标与第三部分相同,同时分别以下角标n和x区分牛市和熊市区间。

4.2 基于牛市区间的实证检验

4.2.1 数据和模型的平稳性检验

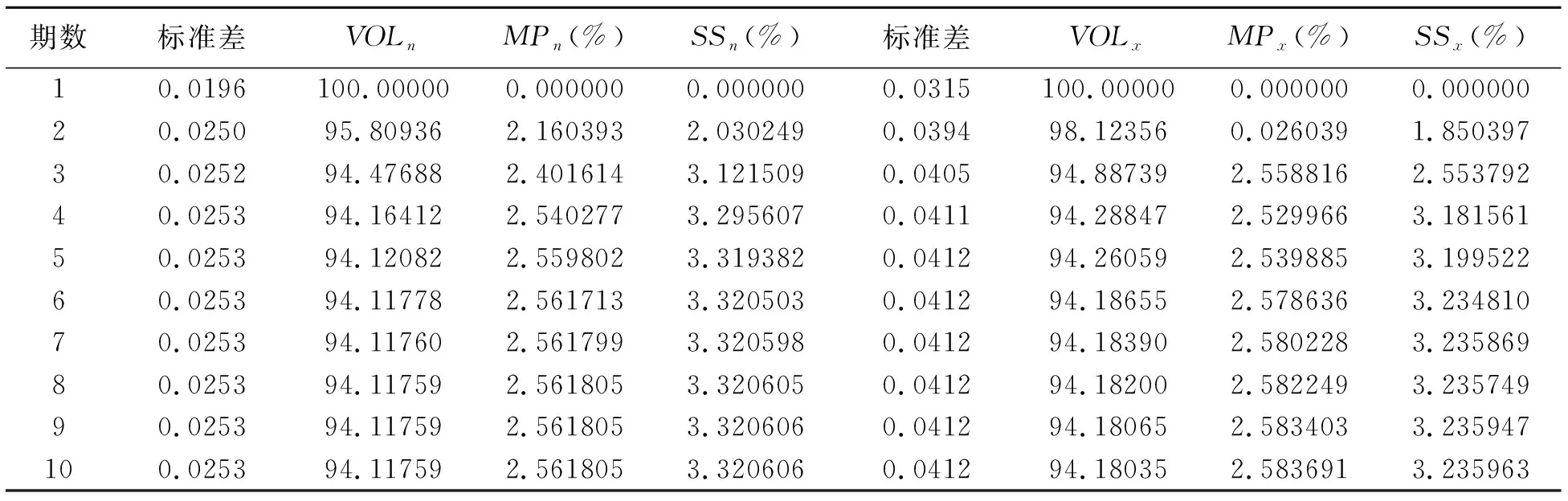

MPn、SSn和VOLn三个变量的ADF检验结果在1%的显著性水平下拒绝原假设,因此认为这三项数据都是平稳数列。采用LLC检验对模型进行滞后期的选择,确定滞后期为5期,同时模型的特征值也都落入单位圆中,因此模型稳定。

4.2.2 脉冲响应及方差分解分析

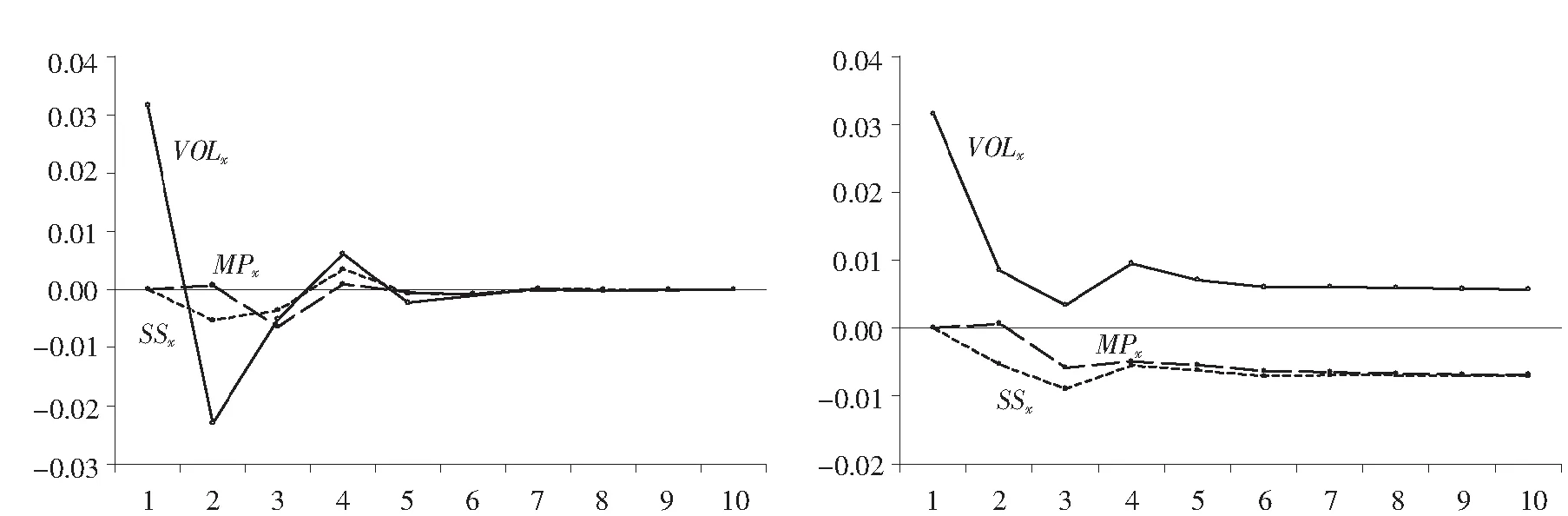

由图3左图可知,在牛市中给定融资交易MPn一个单位的正向冲击后,融资交易对股市波动性产生的冲击出现了时滞性但持续时间较短,时滞还不到1期,之后融资交易对股市波动性体现出了负向的冲击,这种负向冲击在第2期内达到最大,随后开始减小并在第3期内转为正向冲击,但是这种正向冲击力度很小,并且在第4期就已经减弱到零。同时,通过右侧累积的脉冲响应图中的长虚线可知,融资交易对股市波动性的累积冲击为负值,说明在牛市中融资交易起到了抑制股市波动的作用。

图3MPn和SSn对VOLn的脉冲响应

同理可见,在给定融券交易SSn一个单位正向冲击时,融券交易对股市波动性产生的冲击也存在持续时间很短的时滞性,随后就体现出负向冲击作用,并且该作用也是在第2期内达到最大然后逐渐减小到零。从右侧累积的脉冲响应图来看,融券交易对股市波动性的总体冲击也是负向的,即融券交易在牛市中也降低了股市波动性。同时,对比右图中融资交易和融券交易的累积脉冲响应图可知,融券交易对股市波动性的影响更大,即在牛市中融券交易更能够降低股市的波动性。

表5 方差分解结果

由表5中左边三列的方差分解可得,在大牛市期间,中国股市波动性的方差主要还是由其自身解释的,但这一比例随期数的增加在不断下降。而融资交易和融券交易对中国股市波动性方差变化的贡献程度都在不断上升,在第10期分别超过2.5%和3.3%。对比来看,融券交易在牛市中对股市波动性的影响情况要大于融资交易,这一结果与上文中脉冲响应得到的结果相一致。

4.3 基于熊市区间的实证检验

4.3.1 数据和模型的平稳性检验

MPx、SSx和VOLx三个变量的ADF检验结果在1%的显著性水平下拒绝原假设,因此认为这三项数据都是平稳数列。根据LLC检验结果,最终确定模型滞后期为8期。同时模型的特征值也都落入单位圆中,因此模型稳定。

4.3.2 脉冲响应及方差分解分析

由图4左图可知,当给予融资交易MPx一个单位正向冲击时,其对股市波动性的冲击作用同样出现了短暂的时滞性,并在第2期内消失而转为负向冲击,在第3期达到最大值随后至第4期左右减弱到零。对比分析右侧融资交易累积的脉冲响应图可知,在熊市中融资交易对股市波动性的总体冲击为负向,即融资交易在熊市中也能够减小股市的波动性。同理可分析,融券交易在熊市中对股市波动性总体呈现出的影响也是负向的,即融券交易在熊市中也能够起到抑制股市波动的作用。

由表5右边三列的方差分解结果可得,中国股市波动性的方差变动在熊市中也主要是由自身解释的。融资交易和融券交易对股市波动性方差变化的贡献度在第10期分别超过了2.5%和3.2%。但融资融券交易对股市波动性方差的解释力度总体仍然偏低,这一结果也基本符合预期。

虽然中国进行了五次融资融券标的股票的扩容工作,但是能够进行两融交易的股票数量还是占少数,同时在大牛市和大熊市时期,影响股市整体波动率的因素众多,单个因素对股市波动率的影响力度自然有限。此外,对比观察融资、融券分别在牛市和熊市中对股市波动性方差变动的贡献程度发现,融券交易的贡献程度要稍大于融资交易。然而融券交易在两融交易总体中的占比又很小,为何会出现这样的结果呢?本文认为,由于中国股市长期以来不能进行融券卖空交易,大家主要习惯于融资做多交易,因而在2014年的大牛市行情以及2015年的大熊市行情中投资者会对融券交易更为敏感,融券交易情况更能够影响到投资者的投资决策,从而在对股市波动性的影响方面发挥出更大的作用。

图4MPx和SSx对VOLx的脉冲响应

5 结论与政策建议

本文选取沪深两市2010年3月~2016年12月的融资融券余额以及沪深300指数的日度数据,运用VAR模型和脉冲响应函数等方法就融资融券交易对中国股市波动性产生的影响进行实证研究,同时选取显著的牛市和熊市进行了稳健性检验,研究发现:(1)融资和融券交易是股市波动性的格兰杰原因,融资和融券交易都会对股市波动性产生负向冲击,但是冲击存在一定的时滞性。(2)融资、融券对中国股市波动性方差变动的贡献程度都比较低,因此融资、融券交易降低股市波动性的作用有限。(3)不论是在显著的牛市还是熊市中,融资、融券交易都起到了抑制股市波动的作用,并且在显著的牛市或熊市中时,融券交易比融资交易更能够发挥出平抑市场波动的作用。

基于上述研究结论,本文提出如下政策建议:第一,完善融资融券交易机制,进一步发挥两融机制的市场作用。目前我国融资融券交易机制还不完善,在投资者门槛、保证金比例、履约保障等多方面存在严格的管制和限制,这严重影响了融资融券的市场调节功能,进一步放宽交易条件、设置更灵活的保证金制度和风险管理制度有助于提升其市场调节作用。第二,进一步提升融券交易的市场地位,同时配套相应的风险防范措施。我国融券交易起步较晚,近两年来才获得迅猛发展,但标的证券主要局限于少数股票,仍然存在刚性供给不足的问题,难以起到促进融资融券交易发展和抑制市场风险泡沫的作用。因此,应当进一步扩大融资融券标的证券范围,同时结合证券、期货等多个市场管理要求,建立标的证券的动态管理制度,形成多方位的风险监测体系,从而降低和避免融券交易的负面影响。

猜你喜欢

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

商情(2016年32期)2017-03-04

金融发展研究(2016年11期)2017-01-12

中国管理信息化(2016年21期)2016-12-27

演艺科技(2016年11期)2016-12-24

商业经济研究(2016年14期)2016-09-14

商场现代化(2016年3期)2016-04-08