人口年龄结构对居民储蓄率的影响

——基于省级面板数据的实证研究

2018-10-19 07:41:04马喜立

长沙大学学报 2018年5期

马喜立

(1.华夏银行,北京 100032;2.清华大学,北京 100084)

改革开放以来,中国居民总储蓄率一直居高不下,在世界排名中稳居首位[1].有研究显示,我国居民储蓄率从2000年的38.7%到2009年的51.4%,至今为止都保持在40%水平以上.与此相应的是,近年实行的计划生育政策导致生育率的下降,逐步完善的养老保障导致了死亡率的下降,两个因素共同作用的结果推动了中国人口年龄结构的迅速转型.根据联合国世界组织出具的《世界人口前景报告》预测,截至2050年,我国老龄化人口程度将达到发达国家水平,因此,评估人口年龄结构的外生变化对储蓄率的影响具有重大意义,这也为检验生命周期理论提供了新的视角.

近年来,不同学者从多个角度研究了高储蓄率问题,如户籍制度[2]、金融发展程度[3]、扣除社保后的宏观税负[4]、社会保险福利[5]、经济发展水平[6]、消费者异质性[7]、房价上涨程度[8]、消费信贷程度[9]、家庭结构[10]、土地供给[11]、不确定性感受程度[12]等.更多文献则从人口年龄结构的角度,对储蓄率的影响因素进行理论分析和实证检验.邬沧萍[13]分析了人口老龄化的地区差异,并发现医疗卫生条件的提高导致老年死亡率下降,加之计划生育政策导致新生人口出生率下降,加速了人口老龄化.桂世勋[14]通过划分人口年龄结构指标分析了中国老龄化进程,基于数值模拟预测得出高龄人口比重将继续上升.大多数学者认为人口年龄结构显著影响居民储蓄率.Modigliani[15]的生命假说理论将人的生命周期分为少年、中年、老年三个阶段,并假定理性人根据预期收入安排终生的消费储蓄情况,得出储蓄率随着年龄的增长呈现倒U型的结构.而Lucas[16]对此进行了批评,认为该假说忽略了外生经济变量、市场情况对消费者储蓄行为的影响.随后,Zhang[17]在生命周期理论模型的基础上加入了遗赠机制,发现预期寿命的提高对储蓄率有两方面的影响——正向作用的寿命效应和负向作用的遗赠效应:一方面,预期寿命的提高会使得居民减少当期消费提高储蓄;另一方面,遗产的继承随着时间的延长而缩水,导致储蓄动机减弱.刘永平[18]构建了三期世代交叠模型,发现老龄化会导致储蓄率降低,这部分被“挤出”的储蓄用于对子女的教育投资.汪伟[19]研究结果表明,老龄化对储蓄率的影响是多种因素作用的结果,但重要的是老龄化会影响家庭的教育投资进而影响人力资本的积累.杨继军[20]通过省级数据动态面板回归分析发现人口抚养比与居民储蓄率呈现负相关.然而,部分学者得出了不同结论,蒋云赟[21,22]基于代际核算体系的分析表明居民储蓄与少儿抚养比成反比,与老年抚养比成正比.

上述文献在研究储蓄率方面已经取得了一些成果,然而,大多文献使用微观数据研究居民储蓄率,并没有考虑到微观个体的异质性所产生的样本选择和测量偏差问题;微观数据信息量较为单一,并不能体现宏观层面的特征,且在数据处理、变量设定和估计方法上不够完善,也缺乏对其他变量作用的细致分析,基于此,本文通过不同的识别方法,并且尽可能控制其他因素对储蓄率的潜在影响,来克服以往研究的缺陷.

本文余下部分结构安排如下,第一部分建立计量模型,对变量进行界定并描述面板数据;第二部分运用不同计量方法回归估计,以及进行稳健性分析;第三部分给出本文的主要结论和政策建议.

1 模型设定和估计

1.1 模型设定

根据本文的研究思路和分析,将基本计量模型设定如下:

(1)

式(1)中,i=1,2……N,表示不同的省份城市;t=1,2……T,表示不同的年份;Sit表示城市i时期t的居民储蓄率;POPit代表人口年龄结构;Zk,it代表控制变量集合,θk(k=1,2……K)代表对应控制变量的系数,K表示不同的控制变量;εit代表随机扰动项.

根据对研究我国储蓄率影响因素相关文献的分析和梳理,本文选择如下五类主要因素作为控制变量:第一类因素是人均GDP增长率,采用实际人均生产总值的增长率表示,用来反映经济增长对居民储蓄的影响;第二类因素是实际利率,采用一年期存款利率与通货膨胀率的差值表示,用来反映货币政策对储蓄率的影响;第三类因素是城乡收入比,采用城镇人均可支配收入与农村人均纯收入比值表示,用来反映收入不平等状况对储蓄率的影响;第四类是总投资率,采用投资量占GDP比值表示,用来反映宏观经济形势对储蓄率的影响;第五类是社会保障,采用财政支出占GDP比值来表示,用来反映社会保险制度对储蓄的影响.

1.2 变量界定

居民储蓄率:按照国民收入核算理论,可以分为居民、企业和政府三大类.本文的居民储蓄率定义为居民人均可支配收入与人均消费差值占居民可支配收入的比重.在各省市统计局公布的数据当中,农村数据信息量相比城市而言较小,因此,本文采用城镇居民储蓄率.

人口年龄结构:考虑到数据的可获得性,人口年龄结构采用Leff的做法,选择少儿抚养比和老人抚养比之和来表示.少儿抚养系数是指15岁以下人口占15-64岁人口的比例,老年抚养系数是指65岁以上人口占15-64岁人口的比例.在中国省级面板数据中,根据各地区城市和镇各自的人口抚养比及其相应的人口总数,将城市和镇的人口抚育负担合并为相应的城镇人口抚养比.

1.3 数据描述

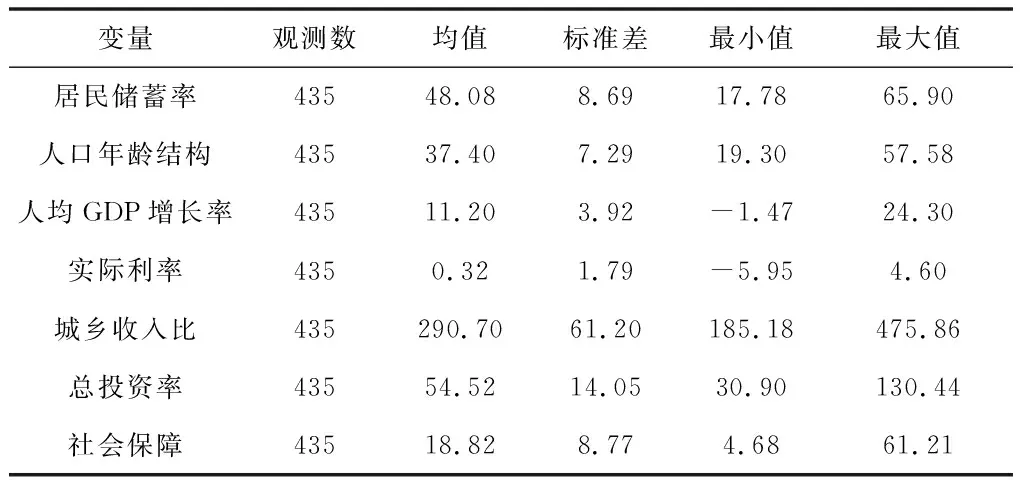

表1 各变量的描述性统计

本文的样本为2000-2014年29个省市自治区的面板数据,西藏和重庆的一些年份数据在统计年鉴中不可得,我们将这两个市区数据予以剔除.人均GDP增长率数据来自《新中国五十五年统计年鉴资料汇编》和《中国统计年鉴》,部分数据均来自各省市统计年鉴,个别缺失数据由作者插值得到.抚养系数数据来自《中国人口统计年鉴》以及《中国人口和就业统计年鉴》,其余数据均来自各省市统计年鉴.各变量的描述性统计结果如表1所示.

2 实证分析

为了表征储蓄率的动态特征,也为了区分储蓄的长期与短期效应,在回归模型中加入储蓄率滞后一期的变量以及交互项,所得结果如表2所示.

表2 回归结果

从表2的估计结果来看,模型1显示,人口年龄结构的系数在1%的显著性水平下为0.27,模型3中人口年龄结构系数在5%的显著性水平下为0.03,说明人口年龄结构对储蓄率存在正向影响.

少儿抚养比大幅下降、老人抚养比稳步上升是主要原因,一方面,劳动年龄人口的减少导致家庭消费支出相对减少,储蓄增加;另一方面,人口老龄化进一步导致了储蓄率的上升.

进一步加入人口年龄结构和不确定性的交互项后见模型2和模型4,人口年龄结构的系数均在1%的显著性水平下为正,进一步证实了模型1和3的稳健性,尽管不同方法估计的系数存在一些差别,但主要结论是一致的.整体而言,本文的研究仍然是稳健的.

在控制变量方面,人均GDP增长率对储蓄率存在正向影响,随着人均收入的提高,在满足基本消费支出后,居民结余收入增多,储蓄率提高.城乡收入比对储蓄率的影响不显著,表明收入差距不影响储蓄率.总投资率对城镇居民储蓄率存在显著的正向影响,这与王弟海和龚六堂[23]、郭新强等[24]、汪伟[25]的研究结果相一致,投资增加有利于经济水平的发展,从而提高当地居民收入.而社会保障显著降低了城镇居民储蓄率,这与徐忠等[26]的研究结果相一致,其背后的逻辑是养老保险制度可以保障居民退休以后,能够以较为稳定的替代率获得养老金收入,保持相对稳定的生活水平,降低居民面临的不确定性水平.而利率对储蓄率的影响部分显著为正,部分显著为负,一般而言,利率是通过收入效应和替代效应对储蓄产生影响:一方面,利率上升时,相对于年轻时消费而言,年老时消费的成本低了,替代效应使得人们年老时消费得更多,而年轻时消费更少了,储蓄得更多.另一方面,当利率上升时,无差异曲线上移,现在的状况比以前变好了.只要两个时期的消费品都是正常物品,人们一般就会倾向于利用这种福利的增加在两个时期享受更多的消费,也即收入效应使人们储蓄减少.

据此,整体而言,在加入不同控制变量后,本文的研究仍然是稳健的.

3 结论和建议

本文从人口年龄结构分析了对居民储蓄率的影响,并采用2000-2014年省级面板数据进行实证研究.结果表明:人口年龄结构对居民储蓄率存在着显著的正向影响;这一结果在加入交互项检验后是稳健的.进一步的估计则还表明:人均GDP、总体率对储蓄率产生正向影响,社会保障对储蓄率产生负向影响,而城乡收入差距影响不显著,但实际利率对储蓄率起到两种反向作用的效果.

本文结论至少有四方面的政策含义.一是转变经济增长方式.随着人口老龄化的加深,人口红利逐渐消失,应抓住二胎全面开放政策实施后,人口红利集中释放的有利时机,推动产业的升级和转移,确保经济持续健康发展.二是全面发展社会保障事业.尽管养老、医疗等基本保险覆盖面已有了大幅提升,但仍需要重视非国有企业、非行政单位人员的社会保障.三是应减少税收,提高居民的收入水平.中国家庭的收入整体上普遍处于较低水平,远落后发达国家水平,应稳步增加居民的收入,稳定收入预期.四是完善新的投资渠道,促进储蓄流向不同的领域.较高的储蓄率带动着高投资率,影响消费,高储蓄率一个间接的影响是以银行为主的间接融资模式占比较高,金融集中度较高,风险抵抗能力较低,应通过金融市场、货币市场、实体经济等多种渠道吸收储蓄率,促进经济持续稳健增长.

4 讨论

随着中国经济水平的快速发展,人民生活逐步提高,医疗、自然环境、公共卫生等资源日益改善,国内人口年龄结构发生了较大的变化,如图1所示,大致可以概括为三个阶段.

图1 1949-2014年中国每年的人口数量、出生率、死亡率、自然增长率

第一阶段是年轻型阶段,对应图中1949至1964年.该阶段人口年龄结构的主要特征是高少年抚养比,儿童人口比重不断上升,人口自然增长率增加;整体而言,人口出生率远超于死亡率,人口总数增大.

第二阶段是成年型阶段,对应图中1965至-2003年.该阶段人口年龄结构的主要特征是中年化人口比例大,劳动力人口供应充足,少年抚养比和老年抚养比较低;整体而言,充分的劳动力人口带来了较长一段时间的“人口红利”.

第三阶段是中老年型阶段.自2003年开始人口自然增长率步入负增长阶段,新生人口数量快速下降,老年人口寿命普遍延长,但人口死亡率仍高于出生率,总体上人口数量呈现下降的趋势.

著名经济学家刘易斯在1954年出版的《劳动无限供给条件下的经济发展》提到了“二元经济结构”模式,包括两个阶段:第一阶段是劳动力无限供给,导致劳动相对过剩,工资决定于维持生活必需品的价值;第二阶段是劳动力短缺阶段,最终会演变为传统手工业部门的剩余劳动向现代工业化部门转移,工资决定于劳动边际生产率.第一阶段向第二阶段的转变,引起劳动力水平提高的交点即为“刘易斯拐点”.与刘易斯拐点相对应的是“人口红利”,特别是新生人口超过死亡人口形成的年轻劳动力,会产生廉价劳动,这种相对便宜的生产要素是推动发展中国家崛起的重要动力,在我国也表现得较为明显(“刘易斯拐点”与“人口红利”正向作用,然而前者的显现,往往是“人口红利消失”的先兆).

从我国实际情况来看,我国已经进入老龄化趋势,老年人口规模则以较高的速度逐年保持增长,导致了老年抚养比的上升,劳动力人口经济负担加重,老年人口消费诉求与日俱增,利好消费市场.新生儿人口方面,短期第四阶段婴儿潮超预期可能性不大,人口出生率并未出现明显的增长,“二孩”政策对提升人口出生率作用有限.然而,婴儿潮预期有望提高国内居民消费水平,催生国内的婴童经济.劳动力人口方面,劳动力人口拐点已经到来,红利将逐渐衰退.不过,随着国民教育水平的不断提升带来的“工程师红利”将会给劳动力人口带来额外的劳动收入,从而增加劳动力人口的购买力.从性别结构上来看,未来短期内,女性消费者或将成为国内消费水平增长的主要动力之一.

猜你喜欢

数学物理学报(2021年6期)2021-12-21 06:24:52

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

数学物理学报(2019年5期)2019-11-29 07:47:04

数学年刊A辑(中文版)(2016年1期)2016-10-30 01:46:20

社会科学(2016年6期)2016-06-15 20:29:09

海洋渔业(2016年6期)2016-04-16 03:00:35

时代金融(2014年16期)2014-11-10 07:36:24

党建文汇·下(2014年6期)2014-08-26 11:21:59

北方经济(2012年7期)2012-04-29 20:16:31