商业银行养老理财产品发展现状

2018-10-16 03:32刘建宇张学成

大众理财顾问 2018年10期

刘建宇 张学成

摘要:近年来,各家商业银行开始将各自的养老理财产品推向市场,国有大型银行、股份制银行及部分城商行相继推出了养老型理财产品,与保险业、基金业相比,银行推出养老金融产品相对较晚,目前还处在尝试探索阶段,但整体发展状况良好。

关键词:养老金融;融资;理财产品

0 引言

随着我国老龄化程度的日益加剧,包括银行业在内的金融企业开始陆续关注养老领域,养老金融这一概念逐渐成为业内热点。目前,我国金融体系的特点是以银行业为主导,以间接融资为主要融资方式,经过近10年的发展,商业银行养老理财产品的市场规模已逾千亿元。

1 市场概览

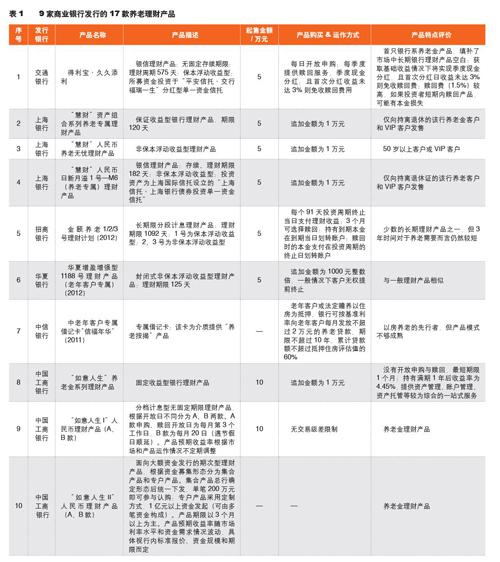

截至2018年9月25日,根据不完全统计,在国有四大行和全国性股份制银行中,共有9家发行过养老理财产品,具体情况如下页表所示。

2 典型案例分析

以兴业银行安愉百富2號为例,兴业银行“安愉百富2号”开放式净值型理财产品共3款,均为非保本开放式净值型产品,低风险,投资起点为5万元,以1000元整数倍递增;业绩比较基准为兴业银行1年期定期存款利率+1.85%(每个投资周期会有调整);产品期限为3年,3个月开放一次,客户可在预约申购期或预约赎回期进行申购或预约赎回。如果客户在一个投资周期的预期赎回期内未提出赎回申请,则该投资周期终止后,客户的理财资金继续进入下一个投资周期进行理财运作。

产品优势如下:

(1)低风险。安愉百富2号开放式净值型理财产品为老年客户专属理财,主要投向银行存款、债券回购、货币基金、国债、政策性金融债、央行票据等低风险资产,属低风险理财产品。

(2)收益高。安愉百富2号理财收益率高于同期限普通理财产品。

(3)投资方式灵活。本理财产品按投资周期开放申购,客户可以在一个投资周期的预约申购期内提出申购申请,兴业银行于申购确认日确认客户申购;该产品按投资周期开放赎回,客户可以在一个投资周期的预约赎回期内提出赎回申请。

(4)投资渠道多样。客户可通过兴业银行各营业网点或金融自助通渠道办理认购、预约申购和预约赎回手续。

(5)按期支付收益。兴业银行按每个投资周期持有的理财产品份额在收益支付日支付本投资周期的理财收益,满足客户日常生活所需资金。

(6)产品规模。截至2016年年末,兴业银行安愉百富2号产品客户保有量逾30亿元。

3 特点

(1)产品期限。养老理财产品的期限较长,有的存续期甚至超过10年,如光大银行颐享阳光系列养老理财产品,产品期限15年,基本可覆盖客户由中老年向老年过渡的资产储备需求。

(2)产品类型。大部分为非保本浮动收益型产品,只有极少产品保证收益。与普通理财相比,养老理财产品的收益相对于同期发行的理财产品而言具有一定的竞争力,目前大部分非保本的产品收益维持在4.3%~4.9%,部分产品针对贵宾及大额客户收益有所上浮。

(3)流动性。养老理财产品的存续期较长,部分产品通过短期赎回降低收益或收取赎回费的方式鼓励居民长期持有;同时,为满足客户因生病等突发的大额资金需求,产品存续期大于两年的产品都为定期开放产品,设置开放周期,供客户申购或赎回,同时定期支付收益。

(4)产品市场接受度。受国民养老储备意识不断增强影响,老年客户对养老理财产品的接受度不断提高,养老理财产品逐步占据了一定的市场地位。

猜你喜欢

云南画报(2022年4期)2022-05-05

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2020-01-16

幸福(2016年6期)2016-12-01

河北传媒研究(2014年2期)2014-07-12

乡村科技(2014年21期)2014-03-04

河北金融年鉴(2014年0期)2014-02-27