什么阻碍了我们体面退休

2018-10-16 03:32聂方义

大众理财顾问 2018年10期

聂方义

母亲16年前退休,每个月有1000元左右的社保养老金,到现在有2000多元。“一个人过日子,勉强够花。”母亲告诉我。

母亲的养老金不高,我有责任:家兄生于计划生育政策出台之前,我在之后。为了生我,父母被各罚一级工资,原本就不宽裕的生活,变得更为拮据。用微薄的工资养家糊口,辛苦了一辈子,直至退休时,母亲也没多少积蓄。

母亲的退休老本,只有一套住了30年的老房子,一笔“勉强够花”的社保养老金,还有3个儿子。好在孩子多,虽然母亲退休金不高,但至少在财务上,我和家兄是母亲退休生活质量的保障。母亲这一代人,可能是能够同时享受传统养儿防老和领取社保养老金的唯一一代人。

母亲的退休金也让我想起祖母。祖母那一代人绝大多数都没有工作单位,也就没有社保养老金。她们的晚年生活保障,除了自己微薄的积蓄和早早就准备好的棺木,主要依赖子女和晚辈的赡养。“退休”这个词对于大多数中国人,是一个改革开放后才有的新概念。

如何才能体面退休?新中国成立后至今的每一代中国人,都有着每一代人完全不同的答案。对于目前尚未退休的几代中国人而言,未来退休保障的前景,实难乐观。在探讨解决方案之前,要搞清楚:到底是什么阻碍了我们好好退休?

从国家政策角度来看,独生子女政策失当,纠偏速度慢、力度弱;经济增速放缓,前途充满变数,未富先老;人均寿命显著延长,人口结构可预测地逐年走向重度老龄化;人社部曾宣布于2017年推出延迟退休方案,但至今尚未见动向。

从投资市场角度来看,国民金融素养整体低下,金融科普尚缺国家级战略举措;即便金融素养好,中国的金融投资市场发展了几十年,但关键制度依旧残缺、不成熟,担不起全民养老的投资重任;过去十几年,投资房产才是王道,但快速飙升的房价也许透支了未来增值的潜力。

从保险保障角度看,长期护理社会保障制度还在试点中,商业长期护理险近乎为零;税收递延型基金和保险产品扶持政策要么缺失、要么微弱;社会养老保险作为退休保障的第一支柱只保基本生活,而退休保障第二(雇主养老金)和第三(私人养老金)支柱在中国还远未牢固树立;受限于监管政策,受限于不成熟的投资市场,受限于保险公司的趋利本性,目前市场上所谓的商业养老保险,其长期储蓄和增值功能还不能显著抵御通胀,而长寿风险保障功能更是发挥不足。

所有这些国家社会经济大事,都远超任何个人的掌控力。而这些人们所不能掌控的大事,却都深刻左右着每位公民的个体命运。例如,计划生育政策降低了我父母的工资收入,更彻底改变了几乎所有中国家庭的命运。

宏观层面的问题严峻,微观层面也一样。毕竟,制定宏观政策、行业制度、公司战略的,是一个个微观层面的人。远古人类谋食不易,得到食物后立即吃掉,存活的概率才高,这种“立即吃掉”的倾向经过百万年进化与基因沉淀,使得现在的人,沉溺于短视、即刻满足、自私、过度自信的天性中。

行为金融学最新研究成果证明,适合在远古存活的人的大脑、思维模式和心理倾向,在现代更为复杂的生活中,给现代人制造了大麻烦。做个思想实验,考虑两个计划相关的问题:一是存够多少钱我们才能体面退休?二是下周的假期如何安排?大多数人花在思考问题二上的时间远远多于问题一。思考问题一,大多数人靠猜。我们自己就是阻碍好好退休的最大敌人。

好在人性多面,前途也不全然灰暗。解铃还须系铃人,问题的症结和答案,都深藏在我们可以改变的大脑回路中之中,生而为人的最大优势,在于认知、理性和改变的能力。失当的政策可以修改和纠偏,内化的心理倾向可以通过教育逆转,我们退休生活的前景,也可以完全掌握在我们自己手中。

链接

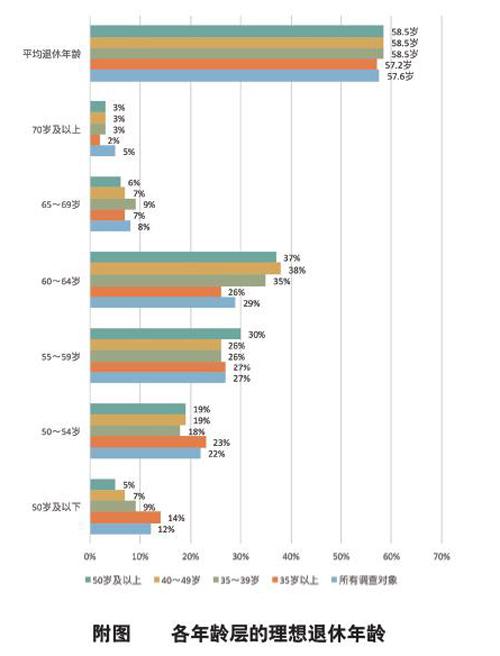

专注于养老产业的投资管理公司富达国际,最近联合蚂蚁财富发布了一份关于养老前景的调查报告,参与报告的主要是来自蚂蚁财富平臺的28440位用户,75%都是18~35岁的年轻人,贯穿这份报告始终的是理想和实际之间的落差感。

总体而言,中国年轻一代对养老前景持乐观态度,但有些盲目。

如果一定要设想自己的退休年龄,不同年龄调查对象的目标退休年龄几乎都整齐划一。年轻一代希望退休的平均年龄约为57岁。很少有人认为自己超过65岁还会继续工作,持有这个想法的年轻一代和50岁以上的人只占9%。女性相比男性更希望早日退休。有一半的女性希望在55岁或之前退休,而男性理想的平均退休年龄为58.5岁。

这和国家目前的退休政策基本一致,男性60岁,女性55岁退休。不过按照最新的政策改革方向,从2018年起,男性的法定退休年龄将每6年延迟1年,而女性则每3年延迟1年。

猜你喜欢

科教新报(2022年13期)2022-05-23

青年学报(2022年2期)2022-05-07

自我保健(2021年4期)2021-12-04

文萃报·周五版(2021年43期)2021-11-17

意林·全彩Color(2019年11期)2019-12-30

商情(2012年48期)2017-11-08

上海建材(2017年4期)2017-10-16

中国现当代社会文化访谈录(2016年0期)2016-09-26

环球时报(2014-06-03)2014-06-03

中华女子学院学报(2012年2期)2012-03-25