AI势如破竹运营商如何借力发力?

2018-10-16 08:59梅雅鑫

通信世界 2018年27期

本刊记者|梅雅鑫

到2025年,电信业对AI软硬件及服务的投资将达367亿美元,全球AI软件收入将达1058亿美元,全球AI硬件销售额将达1150亿美元。

人工智能(AI)市场正在迅速发展,企业采用AI的势头有增无减,但研究表明,推动AI革命的一些技术可能会遇到瓶颈,尤其是深度学习技术。最近围绕Facebook数据隐私、AI安全性、优步自动驾驶汽车死亡事件的争议,以及对AI可靠性和生成学习算法有能力创建虚假图片、视频等的质疑都是AI在2018年面临的挑战。尽管存在这些挑战,但根据Tractica /Ovum的报告,AI的商业前景比以往更加光明。

AI软件商业前景明朗

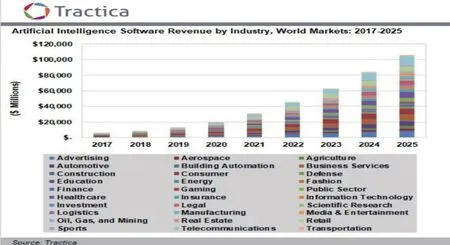

图1 2017-2025年人工智能各软件行业的收入汇总

据Tractica /Ovum预测,全球AI软件收入将从2018年的81亿美元增至2025年的1058亿美元。这次预测相比2017年底发布的预测有了很大提高,因为这一次新增了多个行业的实际使用场景(见图1),并且包含更多针对若干领域主要使用场景的指导意见。

Tractica /Ovum预计,在30个领域近300个真实的AI使用场景中,2017-2025年期间以下领域在AI采用和支出方面表现最为突出:电信、大众、广告、商业服务、医疗保健、零售、汽车、法律、公共部门、保险等,它们的AI采用率保持领先。

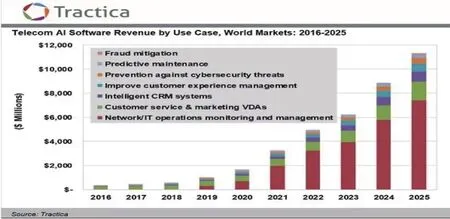

图2 2016-2025年全球电信业AI软件收入统计

电信业急需AI助力

电信运营商市场历来是固定成本较高的资本密集型产业,在此压力下,网络运营商不得不控制运营成本,特别是人力资本。在各方追求盈利的过程中,紧张气氛正在加剧,2017年,许多网络运营商的每比特收入要低于每比特成本。此外,在快速、高效的互联网巨头的威胁下,电信运营商还面临着数字化转型的挑战。最重要的是,电信运营商必须知道如何更好地管理和运营令人眼花缭乱的下一代5G/物联网(IoT)网络。

根据Tractica /Ovum的报告,这些市场状况和经济压力将促使电信运营商在未来几年急需AI驱动的自动化解决方案。Tractica /Ovum预测,到2025年,全球电信业对人工智能软件、硬件和服务的投资将达367亿美元。

预计在2016年至2025年,电信运营商主要将AI用于网络运营监控和管理,此期间这方面支出将占到电信业AI支出的61%。此外,AI还将主要应用于虚拟助手从而支持客服和市场营销,智能客户关系管理(CRM)系统,以及网络安全等(见图2)。

首席分析师Mark Beccue表示:“电信业已经准备好迎接AI驱动的解决方案,这些解决方案有望通过自动化来降低成本和提高效率。许多电信运营商已经开始在客户服务部门及组织内部试验和部署AI驱动的解决方案。”

Tractica /Ovum的报告《应用于电信领域的人工智能》研究了电信领域AI的市场和技术问题。涉及的技术包括机器学习、深度学习、自然语言处理和机器推理。该报告介绍了整个生态圈中主要行业参与者的概况,以及2016年至2025年全球电信领域AI的软件、硬件和服务市场预测,并且按地区和使用场景进行了细分。

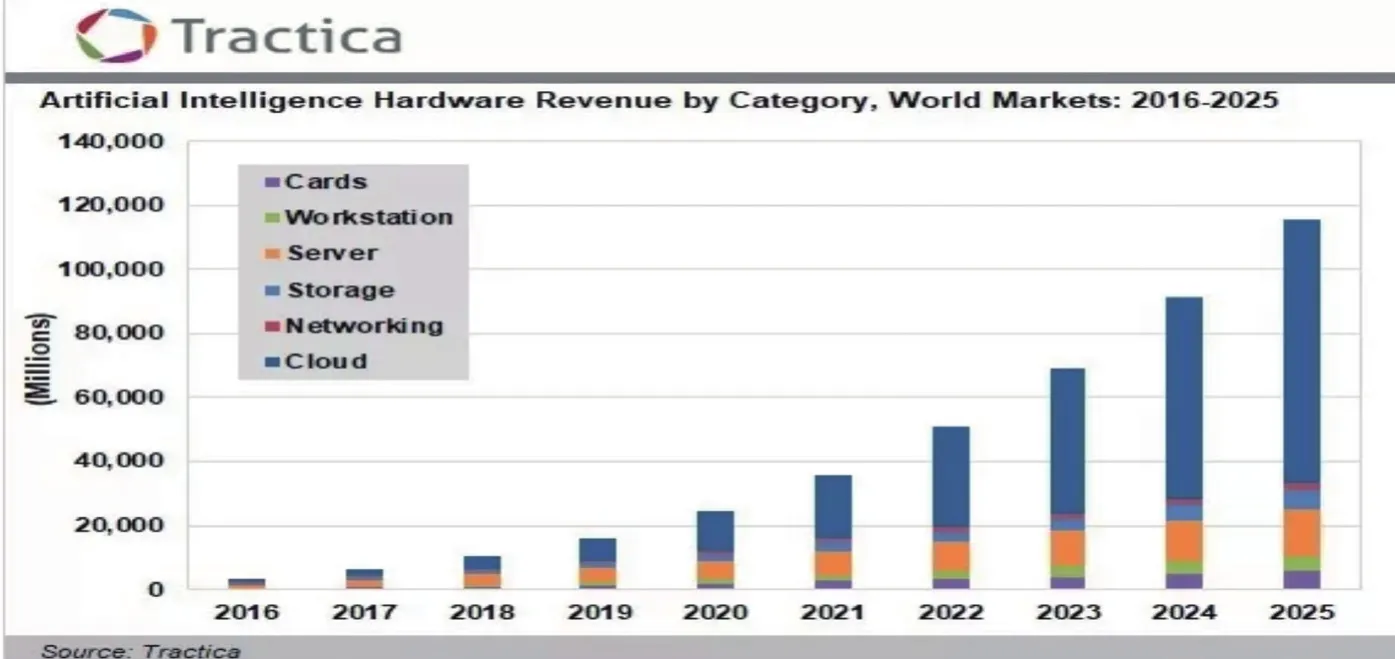

图3 2016-2025年全球各类AI硬件收入统计

硬件市场机会大

除电信业之外,人工智能在IT行业也带了巨大的硬件市场。为制造出更加完善的硬件,企业对AI技术的采用正在加速,并且许多公司正将AI技术融入到产品和解决方案中。计算、网络和存储是硬件基础设施的三个主要组成部分,根据Tractica/Ovum的报告,计算方面在过去几年取得了重大进展,而存储和网络方面的发展较为落后,我们尚未看到与AI技术相关的重大创新。

所以,在接下来几年,更多的研发努力将投入到这些领域中,并且将出现专为AI设计的新产品。AI部署将促使企业大力投资计算、存储、网络和云基础设施。

Tractica/Ovum预测,全球AI硬件和软件基础设施市场的总销售额将从2016年的35亿美元增长到2025年的1154亿美元。该市场分为六大类:云基础设施、服务器、存储器、PC卡、PC工作站、网络产品(见图3)。

在这六个细分市场中,Tractica/Ovum预计云基础设施和AI服务器将是最大的两个市场,占销售额的绝大部分。

首席分析师Anand Joshi表示:“目前AI硬件基础设施正涌现出许多创新,各类公司都在寻求这个机会,这场‘竞赛’的结果可能对市场格局造成重大影响。如今,云服务提供商正以低廉的价格将许多AI软件和硬件组合起来,从而创造最大价值,这些提供商找到了最佳的AI技术创收方式。随着AI采用的普及,存储和网络方面的创新将使AI基础设施更加专业化。”

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

清华金融评论(2022年4期)2022-04-13

新西部下半月(2020年8期)2020-10-12

新西部·中旬刊(2020年8期)2020-10-12

民生周刊(2018年10期)2018-06-07

中国公路(2017年14期)2017-09-26

商业会计(2017年11期)2017-07-21

消费者报道(2016年3期)2016-02-28

IT时代周刊(2015年9期)2015-11-11

IT时代周刊(2015年9期)2015-11-11