基于功效系数法的财务风险预警案例研究

2018-10-11 06:14李春晓

时代经贸 2018年23期

李春晓

【摘 要】经济环境的改变,企业的经营思路和财务思路都发生了很大的变化。如今很多的事例证明,这是一个“强者恒强”的时代。企业要强大,资金是基础。随着筹资活动越来越频繁和筹资金额越来越大,带来财务风险的可能性也加大。有些企业认识到财务风险的防范是企业生存的必要措施,也越来越注重防范和规避财务风险。 本文运用功效系数法作为工具,以财务风险预警理论以及功效系数法理论,选择万科为例,研究企业的财务预警, 探求风险管控措施。功效系数法可以很好地跟企业绩效指标体系相结合,特别是本文在正文当中所用到的指标标准就是来自 2016 国务院出台的《企业价值评价体系》,能够反映出企业的行业地位,根据实际情况作出适合的决策,实现企业价值最大化。

【关键词】财务预警;功效系数法

企业需进行财务预警分析、建立财务预警体系、强化财务管理,保障企业平稳营运。企业构建财务预警体系既是现代财务管理的要求,也是企业实现利益最大化要求。而财务风险预警研究也随着时代进步而进步。而功效系数法有指标“非绝对化的评价标准”以及操作简单易懂的优点。所以这要求企业要做好财务风险防范工作,建立适合企业自身的财务预警机制。房地产企业也是如此,因为企业自身收到政策导向因素较大,在企业经营活动中稍有不慎便会陷入资金链断裂的窘境。

一、前期研究成果回顾

端木正(2014)发现神经网络模型的误判率不仅比MDA模型的误判率低5%,神经网络模型的准确率还高于MDA模型的准确性。他通过比较两种模型,得出神经网络模型的误判率低、准确率高的特点。崔学刚、王立彦和许红(2007)等运用多元逻辑回归对计算机行业的1999到2004年6年的财务数据构建了预警系统。何勤(2010)运用多元逻辑回归模型对64家房地产公司的数据构建了财务预警模型,验证了模型在房地产行业的准确性。王维军、马英敏(2014)用多元逻辑模型对电力行业进行预警并且预警准确率达到80%。

李梅英(2000)用功效系数法弥补加权平均法的缺陷。黄辉(2003)用64家制药类上市公司2000年财报数据来计算综合功效系数并且判别企业的所属的预警程度。他指出功效系数法能够较好地对企业进行预警,但他也在文末指出了方法的不足之处。巫蓉(2005)用功效系数法计算了15个指标值的功效系数,指标值来自3家船舶上市公司2003年到2004年的财报数据。根据单项功效系数以及综合功效系数判断了企业的危机状况,并且分析了个别典型公司出现危机状况的原因。

通过对财务预警的文献综述,发现财务预警的理论框架越来越完善,财务预警运用的范围也越来越广,特别是通过许多文章实例的实证,功效系数法的独特优势体现了出来。功效系数法是非绝对化的评价体系。在越来越多的研究中,充分考虑企业自身的特点称为功效系数法改良的方向。有些文章的侧重不同,但是核心指标基本一致,大多实证分析的文章因为要与评价对象的复杂性相适应,特别是行业特征,这样有利于减少结果偏差,更加准确、公正评价企业绩效。

二、案例分析

(一)案例介绍

1、案例背景

万科成立于1984年5月。是大家都非常熟悉的上市公司,万科1988年进入房地产行业,经过三十余年的不懈发展,万科是目前中国最大的专业住宅开发企业,已经成为中国地产企业的旗帜。

2、内部控制体系现状

(1)现有风险管理体系介绍

万科在建立风险管理体系方面有自己的一套法则 。形成一套全面、合理、高效的风险监管体系。

(2)事业合伙人制度介绍

万科在2015年7月。为鼓励跟投人员创造超期价值通过设置两个收益率和跟投的取消追加制度,不仅提高了跟投人员的“三共意识”(共担、共创和共享),还为企业创造了更大价值。此外,万科还专门设立了首席风险官一职。

3、财务风险预警现状

万科在日常营运方面,非常注重向公众披露相关具体指标。财务报表中专有一张主要财务指标变动情况表,例如资产负债率、流动比率、速动比率等,得出具体的增减幅度并且附有说明。所以,万科会重点关注对本企业影响大的指标,若是发现重点指标存在异常,及时把控财务风险并且报告给管理层,管理层做出决策调整。而在资金管理方面,设置了资产管理中心,从资金进入到流出都有专门部门负责。而资金的风险由风险管理岗负责,其主要只能包括风险预警以及规避,动态跟踪资金的使用情况,当资金使用过度或者不当时,系统会发出警告,这时管理岗向管理层报告风险。资金管理中心架构如表1。

(二)案例分析

1、内部控制体系对财务预警活动的影响分析

报告期内,实现净利润人民币 283.5 亿和权益净利润人民币 210.2亿,同比增长 9.3%和增长 16%。实现毛利率为19.8%,较2015年同期增长0.32%。全面摊薄净资产收益率为18.5%,较2015年同期增长0.44%。2016 年集團实现投资收益人民币 50.1 亿元,较2015年同期增长 40.8%。

2、基于功效系数法的万科集团财务预警研究

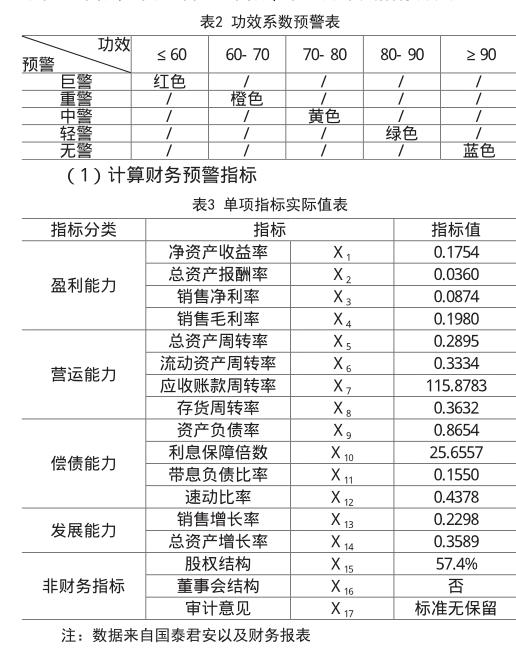

当会计师事务所给公司出具的是标准无保留意见那么满意值就是1,否则为0。而区间型变量稍微复杂一些,涉及满意值上下限、不允许值上下限,下表为本文指标分类:

取值说明:在对极大型变量进行取值时,首先需要确定指标属于盈利指标还是营运指标。若是营运指标,满意值仍然是行业均值,但是不允许值是满意值的1/2。根据不同指标的属性定义取值,充分考虑指标的特性。三种类型指标值临界值取值如下表:

三、结论与建议

(一)结论

本文选用功效系数法结合万科行业特征进行财务预警系统分析,选取企业2016年财报数据进行预警,并判定了企业在该会计年度的预警等级。本文根据企业在盈利能力、营运能力、发展能力、偿债能力和非财务指标等方面,得出相应的单项预警指标以及综合预警指标两项指标。其中综合预警指标是对公司整体财务状况的绩效评价,能够得出企业现实际的经营状况。而单项预警指标是对万科具体的财务数据的评价,这可以让企业关注对企业比较重要的指标。用功效系数法。可以对指标进行加权,根据企业自身财务特点,有侧重地体现风险程度。

(二)建议

1、构建敏感指标财务预警系统

在企业构建财务预警系统时,应该根据企业所处的行业特点选取敏感性指标,建立敏感指标财务预警系统。根据企业平均值指标制定不允许值红线,不允许值警惕线,超过不允许值红线时做出警示,到达警惕线时报警。

2、强化风险监管的力度

建立敏感性预警与全面预警系统相结合的风险管理体系,及时做好风险控制措施。进一步完善职业道德风险防范体系,建立多层次、多方面的内部监控系统和风险监管体系。建立信息化、高智能的预警监测系统,及时反馈预警情况,强化风险监管。

3、单变量预警模型和多变量预警模型相结合

单变量模型和多变量模型各有优势,由于操作简单所以本文选取的是单变量模型,企业在实际工作中,在评价企业绩效时应当将单变量和多变量模型结合起来,运用统计学以及数量经济学来全面地监控企业各种经营状态,这样可以将敏感性指标和非敏感性指标、财务指标和非财务指标同时预测并监测,得出既全面又有针对性的预警结果,根据有侧重的结果来制定有侧重的经营决策。

(杭州东洲内河国际港有限公司,浙江 杭州 311400)

参考文献:

[1]叶焕倬,杨青,汪勇华.智能财務危机预警与原因诊断方法研究——基于自适应贝叶斯网络模型 SABNM 的探析[J].审计与经济研究,2013(3).

[2]崔学刚,王立彦,许红企.企业增长与财务危机关系研究[J].会计研究,2007(12).

[3]何勤.基于Logistic回归预警模型的房地产上市公司财务危机预警研究[J].财会通讯,2010(3).

猜你喜欢

意林原创版(2021年7期)2021-08-03

经济数学(2020年4期)2020-01-15

娃娃乐园·3-7岁综合智能(2017年9期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年8期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

中国证券期货(2016年9期)2016-05-14

中国证券期货(2016年9期)2016-05-14

科技与企业(2015年18期)2015-10-21