浅析我国绿色金融发展现状及问题

2018-10-11 06:14杨升

时代经贸 2018年23期

【摘 要】我国正面临日益严峻的环境问题,而绿色金融既是解决环境问题的重要途径,也是发展绿色经济的重要支撑。在此背景下,本文通过对我国以绿色信贷为主的绿色金融体系的分析,进而提出我国绿色金融发展的主要问题和对策。

【关键词】绿色金融;绿色信贷;商业银行

一、环境问题日益严峻

近几十年来,中国经济的高速增长已经造成严重的资源与环境问题。例如,2005年中国与美国CO2排放量基本持平,2006年中国排放量则快速增长到64.14亿吨,超过美国碳排放总量57.04亿吨成为世界第一。2014年,我国碳排放总量更是达到97.61亿吨,远超美国、日本、欧盟等国家和地区。此外,有研究估算,严重的空气污染已对中国经济和居民健康造成巨大损害。(YANG & HE,2016)

面对日益严峻的环境问题,全球在气候变化、生态环境、可持续发展问题上形成共识,各国和国际组织推出一系列环境协议和政策法规。同时,党的十八届五中全会也明确提出“绿色”等五大发展理念。因此,以低能耗、低排放、低污染为特征的绿色经济理念方兴未艾,正在成为不可逆转的趋势。(巴曙松等,2010)[2]

二、以绿色信贷为主的绿色金融体系快速发展

目前,仅靠政府支出已难以满足巨大的环保资金需求,而应通过绿色金融产品和服务将多元化社会资本引入环保领域。2007年以来,国家环保总局(现国家生态环境部)同银监会、保监会、证监会,相继出台“绿色信贷”、“绿色保险”、“绿色证券”等鼓励办法。但由于我国是典型的以银行为主导的金融市场,间接融资比重长期超过70%,目前我国绿色金融仍以绿色信贷为主。(邓翔,2012)[3]而“绿色保险”、“绿色证券”刚刚起步,规模和作用比较有限。

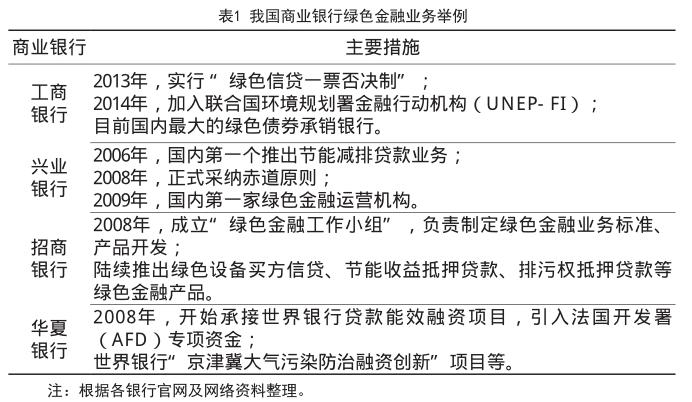

在银监会(现银保监会)主导下,我国绿色信贷政策于2007年7月正式启动,积极引导银行业金融机构大力发展绿色信贷,支持绿色、循环、低碳经济发展,取得了显著成效。我国21家主要银行业金融机构绿色信贷额从2013年末5.20万亿元增长至2017年6月末8.22万亿元。截至2017年6月末,节能环保项目和服务贷款每年可节约2.15亿吨标准煤,减排4.91亿吨CO2,相当于北京7万辆出租车停驶336年或三峡水电站发电8.4年形成的CO2减排量。此外,国内许多商业银行已经在绿色金融领域进行了大量探索和布局。

三、我国绿色金融发展的主要问题和对策

(一)政策扶持和外部激励

开展绿色金融业务不仅对经济发展和环境保护等具有巨大的积极作用,也有利于金融机构提高自身品牌声誉(Scholrens & Dam,2007)[4]和降低风险(邓清,2011)[5]。相反,有研究认为绿色金融业务对企业效益并没有显著影响(麦均洪和徐枫,2015)[6],甚至会在短期内增加企业运营成本并降低企业财务绩效(邓翔,2012)[3],从而降低企业绿色金融业务动力。目前,我国对绿色金融业务的激励机制并不健全,扶持政策较为分散且滞后于市场发展。例如,现行财税政策扶持对象主要是节能环保企业,但对支持这类企业或项目发展的金融机构(如为上述企业提供绿色信贷的商业银行)则缺乏相应的配套激励政策,如在政府贴息、税收减免、拨备及坏账核销等方面对银行等金融机构的扶持政策存在缺失。根据国际经验,英国、德国等发达国家对国内银行业的绿色信贷业务均给予一定额度的贷款贴息补贴。

因此,政府相关部门应密切结合绿色金融市场发展态势,针对不同产品的品种、利率、额度等,将其与财税、产业等宏观调控机制有机结合起来,逐步制定并落实相应的激励性政策和机制,发挥政府在社会资源配置中的引导功能,从而促进金融机构积极开展绿色金融业务。

(二)金融机构经营目标和内部激励

与传统业务相比,绿色金融业务在短期成本、投入产出等环节上优势并不明显,加之目前外部激励不足,抑制了金融机构发展绿色金融业务的动力。而从金融机构内部经营角度看,目前大多数金融机构并未制定明确的绿色金融业务目标,导致绿色金融业务资源配置力度不足;同时,在内部绩效考核中也未建立针对性的激励制度,无法提高业务人员开展绿色金融业务的积极性。

针对上述问题,在国家逐步完善外部激励政策基础上,金融机构也应制定长期的绿色金融发展战略,并将其与自身经营目标相融合。同时,还应制定绿色金融业务考核指标等内部激励措施,从而将绿色发展目标传导至各分支机构和人员。例如,已有银行将绿色金融业务增量指标引入条线和人员考核。

(三)绿色金融产品体系和专业人才

目前,我国绿色金融产品和服务整体上还处于起步阶段,仍以绿色信贷为主,新型产品和服务供给严重不足。此外,人才匮乏已成为制约我国绿色金融发展的又一瓶颈。由于绿色金融涵盖经济、金融、环境、生态等多学科领域,具有跨学科特征,而我国教育体系学科建设相对滞后,难以培养综合人才。同时,金融机构缺少从业人员培养机制,导致员工业务能力不足,业务知识相对落后。

因此,在风险可控、商业可持续原则下,应鼓励金融机构进行绿色金融产品创新。如充分利用资本市场,在绿色信贷基础上,大力发展绿色债券、绿色基金、绿色租赁等产品。此外,各金融机构还应加大人才培养和储备力度。一是通过积极与教育机构开展合作,加强绿色金融人才联合培养。二是加强从业人员培训,提高从业人员专业理论水平和业务熟练程度。此外,还可在资金、税收等方面鼓励金融和科研机构加大复合型人才的引进工作。

(华夏银行博士后科研工作站,北京100005)

注释:

数据来源:银保監会网站,http://www.cbrc.gov. cn/chinese/home/docView/DC4C7CF6BDF74070 9FF057ADCF552A47.htm

参考文献:

[1]Sheng YANG, Ling-Yun HE. Fuel demand, road transport pollution emissions and residents health losses in the transitional China. Transportation Research Part D: Transport and Environment, 2016,42.

[2]巴曙松,严敏,吴大义.后金融危机时代中国绿色金融体系的发展趋势[J].金融管理与研究,2010(2).

[3]邓翔.绿色金融研究述评[J].中南财经政法大学学报,2012,195(6).

[4]Scholtens B, Dam L. Banking on the Equator. Are Banks that Adopted the Equator Principles Different from Non-Adopters?[J]. World Development, 2007,35(8).

[5]邓清.我国商业银行碳金融业务创新的探讨[J].学术交流,2011(10).

[6]麦均洪,徐枫.基于联合分析的我国绿色金融影响因素研究[J].宏观经济研究, 2015(5).

本文获得2017年度北京市博士后科研活动经费资助(A创新研发类)。

作者简介:杨升(1986—),男,甘肃天水人,现为华夏银行与中国人民大学联合培养博士后,研究方向:金融风险与投资分析,环境金融研究。

猜你喜欢

银行家(2020年10期)2020-11-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

现代商贸工业(2016年24期)2017-01-13

现代商贸工业(2016年24期)2017-01-13

商情(2016年42期)2016-12-23

对外经贸实务(2016年12期)2016-12-22

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12