退出不确定性与风险资本辛迪加联合投资—基于中国IPO暂停的准自然实验

2018-10-11 02:58周方召

财经研究 2018年10期

付 辉,周方召

(江南大学 商学院,江苏 无锡 214122)

一、引 言

辛迪加联合投资是金融市场中非常普遍的投资形式,往往可以综合发挥参与联合投资机构的资源优势,更好地实现投资效率。在风险投资实践中,风投机构往往也会选择辛迪加联合投资的形式,表现为两家或者更多的风投机构同时投资一个创业项目。现有文献(Admati和Pfleiderer,1994;Lerner,1994;Lockett和 Wright,2001;Kaplan 和 Strömberg,2003)指出,风投机构采取辛迪加联合投资的经济优势主要表现为:(1)项目选择假说。辛迪加联合投资意味着参与联合投资的风投机构已达成一致意向,共同投资某一个创业项目是风投机构发挥各自综合评判优势的选择结果。这反映了对项目前景的一致性预期,有利于提高风投机构挑选到好项目的可能性,降低投资失败的概率。(2)项目增值假说。辛迪加联合投资更有利于风投机构充分挖掘和利用各自的优势资源,以更好地发挥增值职能,促进被投资企业成长。(3)交易机会假说。风投机构积极与其他风投机构合作,参与辛迪加联合投资活动,有更多机会挑选到发展潜力好的创业项目。(4)还有其他一些观点,如辛迪加联合投资有助于风投机构分散和规避投资风险、增加谈判力(Wang和Wang,2012)、掌握一定控制权甚至有助于缓解代理问题等。综上所述,已有研究的基本观点是,风投机构积极地采取辛迪加联合投资形式,既可以主动接触更多的创业企业,又可以更好地发挥辛迪加联合投资优势,从而实现更好更快的投资回报。但已有研究却无法很好地解释风投机构在不同国家和地区采取辛迪加联合投资比例的差异,①Brander等(2002)基于加拿大数据的分析显示,1997年风投机构采取辛迪加联合投资的比例高达60%;Wright和Lockett(2003)发现在欧洲,2001年风投机构采取辛迪加联合投资的比例为30%,而在美国则高达60%。下文中描述性统计结果显示,中国2002−2015年风险投资机构采取辛迪加联合投资的比例为32.4%。以及在不确定性条件下采取辛迪加联合投资意愿的差异。

风险投资机构作为创业企业最主要的资金提供者,其投资过程可以划分为三个阶段:(1)“投”阶段:选择创业项目,为其提供所需的资金;(2)“管”阶段:参与企业管理,发挥监督增值职能,促进创业企业成长;(3)“退”阶段:待被投资企业发展到一定阶段之后,风投机构选择退出,获取投资收益。由此,风险投资机构的投资实践活动遵循“价值发现−价值创造−价值实现”(李曜和王秀军,2015)的完整流程,不断寻找创业项目并开展新一轮投资服务,进而形成“投管退”三部曲循环。这意味着在选择创业项目并决定是否采取辛迪加联合投资形式时,风险投资机构需要考虑整个“投管退”过程,而“退”阶段是风投机构实现投资回报最为关键的环节。由此,本文关注的核心问题是,退出不确定性如何影响风投机构的辛迪加联合投资行为。

需要指出的是,被投资企业成功首次公开上市发行(Initial Public Offerings,简称IPO)是风投机构获取投资回报而实现成功退出的最理想的方式(Sahlman,1990;Brau等,2003;Bayar和Chemmanur,2011;Tian和Wang,2014)。也有文献将公开上市和并购作为风投机构成功退出的方式(Gompers和 Lerner,2000;Sørensen,2007;Bottazzi等,2008;Tian,2011)。而自 1994 年以来,中国证监会先后九次实行了IPO暂停政策。一旦暂停IPO,创业企业在中国公开发行股票的通道被关闭,风投机构的退出渠道受阻,退出不确定性加剧。在此期间,风投机构的退出渠道就变为被投资企业去海外公开上市,或者被并购、回购,或者等待IPO重启之后在国内上市。因此,IPO暂停这一外生的准自然实验为我们提供了很好地测度风投机构退出不确定性的机会。

中国证券市场相对并不成熟,存在IPO暂停的政策冲击,使得风投机构面临的退出不确定性加剧。风投机构的投资实践活动往往遵循“投管退”三个阶段的完整循环流程,最终形成持续稳定的投资回报收入流。一旦IPO退出受阻,则退出不确定性加剧,风投机构的“投管退”循环链条会中断,从而无法顺利获得正常的投资回报。这可能导致两个方面的后果:一方面,风投机构完整的投资流程受阻,影响其新项目的投资能力;另一方面,风投机构对投资项目风险的要求更加严格,对“好企业”的筛选更加挑剔。由此,风投机构的投资意愿和积极性可能会降低,表现为投资资金规模减小等。另外,风投机构采取辛迪加联合投资的概率可能也会降低。

本文利用中国IPO暂停这一外生政策冲击作为准自然实验,衡量风投机构的退出不确定性,实证检验退出不确定性对风投机构采取辛迪加联合投资的影响。研究结果表明:退出不确定性加剧会降低风投机构采取辛迪加联合投资的可能性,也会降低风投机构的投资意愿,创业企业获得的融资规模会显著降低;风投机构采取辛迪加联合投资方式及其投资意愿对风投机构的退出结果存在积极的影响,这意味着退出不确定性加剧最终会对风投机构的退出结果产生负向影响。

本文可能的贡献与创新主要体现在:第一,现有文献更多地侧重于风投机构在“投”阶段的辛迪加联合投资本身,而本文基于风投机构在投资实践活动中“价值发现−价值创造−价值实现”完整循环流程的视角,研究了退出不确定性对风投机构辛迪加联合投资行为的可能影响。第二,本文立足于中国市场情境与制度特色,采用IPO暂停政策冲击这一准自然实验来度量风投机构面临的退出不确定性,深入考察了退出不确定性对风投机构辛迪加联合投资行为的影响及经济后果。第三,与现有文献基于风险投资的项目选择、项目增值、交易机会以及风险规避等视角不同,本文从退出不确定性角度分析了风投机构的辛迪加联合投资行为,丰富和扩展了这个领域的研究视角和思路。

二、文献综述

大量文献研究表明,传统的金融机构并不是创业企业获取融资的便利渠道。而风险投资弥补了传统金融机构“信贷配给”的市场空缺,投资创业企业,参与企业管理,发挥增值职能,促进企业成长。辛迪加联合投资是风投机构最典型的投资行为,这里的文献综述主要围绕辛迪加联合投资行为及其经济后果两个方面展开。

(一)风投机构辛迪加联合投资

作为拥有信息的金融中介,风险投资机构采取辛迪加联合投资,其优势体现在:在联合投资过程中共同筛选创业项目,有助于增加选中好项目的可能性(Lerner,1994;Brander等,2002;Cumming,2006;Casamatta和 Haritchabalet,2007;Cestone等,2007;Cumming 等,2010;Dimov 和Milanov,2010),更好地发挥选择职能;辛迪加联合投资还有助于风投机构充分利用各自的专业优势资源,更好地发挥监督增值职能(Lerner,1995;Sorenson 和 Stuart,2000;Fritsch 和 Schilder,2008;Meuleman等,2009);此外,出于分散化投资和风险规避,风投机构也会采取辛迪加联合投资(Bygrave,1987;Lerner 1994;Lockett和 Wright,2001;Kaiser和 Lauterbach,2007;Checkley,2009)。

对风险投资机构来说,辛迪加联合投资也是具有吸引力的投资策略:首先,辛迪加联合投资可以弥补自身独立投资时相关资源的匮乏和专业能力的不足,还可以主动参与、接触并投资更多的创业项目,更加充分利用和发挥所有投资者在选择项目、发挥增值职能方面的专业能力(Bygrave,1987);其次,通过参与辛迪加联合投资,既可以与更多的风投机构同行建立合作关系,也可以通过投资项目的良好业绩表现来更快更好地建立市场声誉,有助于今后向一般合伙人募集基金(Podolny,2001;Milanov 和 Shepherd,2008)。

也有部分文献开始关注投资环境、法律环境以及制度环境等因素对风投机构辛迪加联合投资行为的影响。比如,Cumming等(2005)指出,被投资企业IPO退出的流动性风险会影响风投机构的投资行为,当获取投资回报的流动性风险较高时,风投机构倾向于选择辛迪加联合投资形式,通过充分利用联合投资形式,可以更好地选择具有发展潜力的创业项目,并更加充分地发挥各自的增值服务专业职能,以降低潜在的投资风险。Cumming等(2010)使用美洲、欧洲和亚洲9个国家的数据,研究了法律制度环境对风投机构投资行为的影响,实证发现更好的法律制度环境有助于风投机构发挥项目筛选、信息分享、共同决策以及价值增值职能,更愿意采取辛迪加联合投资形式。Liu和Tian(2017)认为辛迪加联合投资是有成本的,股票价格信息的有效性会影响风投机构的辛迪加联合投资和分阶段投资行为;当股票价格信息的有效性较高时,风投机构可以很好地进行市场学习和获知相关信息,从而倾向于独立投资。Tian和Ye(2017)则研究发现,经济政策不确定性会降低风投机构的投资意愿,并对其投资绩效表现产生负向影响。

Casamatta和Haritchabalet(2007)指出,风投机构是否采取辛迪加联合投资形式,主要基于两个方面的权衡:(1)采取辛迪加联合投资,可以充分发挥各自的信息优势,更好地识别和判断投资项目,更有利于利用各自优势发挥增值职能。(2)辛迪加联合投资也是有成本的(Liu和Tian,2017),会使项目的部分剩余收益被其他投资者分享;同时,辛迪加联合投资也可能引发投资者之间在价值增值方面存在道德风险问题。总体来看,现有文献大多从项目选择假说、项目增值假说和风险分担假说的视角,解释风投机构选择辛迪加联合投资形式的潜在动机。本文则从风投机构面临退出不确定性的视角,发现退出不确定性加剧会降低风投机构采取辛迪加联合投资的积极性。

(二)辛迪加联合投资的经济后果

对于辛迪加联合投资的经济后果,现有文献存在一定争议。大量文献研究表明,辛迪加联合投资有助于被投资企业的成长(Brander等,2002;Giot和 Schwienbacher,2007;De Clercq 和Dimov,2008;Nahata,2008;Das等,2011)。Fleming(2004)基于澳大利亚数据的研究却得到相反的结论。Tian(2012)研究指出,风投机构采取辛迪加联合投资形式对创业企业在两个维度有增值贡献:第一,辛迪加联合投资有助于提高被投资企业的产品市场价值,帮助被投资企业发展创新;第二,辛迪加联合投资有助于提高被投资企业IPO的可能性以及IPO之后的市场估值。

陆瑶等(2017)使用2000−2012年风险投资支持的上市公司数据,发现与独立投资形式相比,风投机构采取辛迪加联合投资形式会使被投资公司表现出更强的创新能力。胡刘芬和沈维涛(2014)采用具有风投背景的沪深A股企业样本,发现辛迪加联合投资形式对风投机构的投资绩效具有负向影响。一方面,风投机构对于好项目往往倾向于独立投资,对于质量适中的项目倾向于采取辛迪加联合投资形式;另一方面,辛迪加联合投资可能会降低责任感,加重委托代理问题,从而无法很好地发挥价值增值职能。胡刘芬和周泽将(2017)以1998−2015年中国风险投资市场上的首轮投资事件为样本,研究发现风投机构的网络关系会提高辛迪加联合投资的可能性,但是这种以社会交换为目标的辛迪加联合投资形式降低了项目的投资绩效。

三、数据和变量

(一)数据来源

本文选取2002年1月1日至2015年12月31日风险投资机构投资创业企业的事件,以投资事件发生时中国证券市场是否处于IPO暂停状态来衡量风投机构的退出不确定性,考察风投机构在投资项目时面临的退出不确定性对其辛迪加联合投资行为的影响及经济后果。我们根据清科私募通数据库提供的投资事件信息,获得了风投机构投资和创业企业融资两个方面的数据。

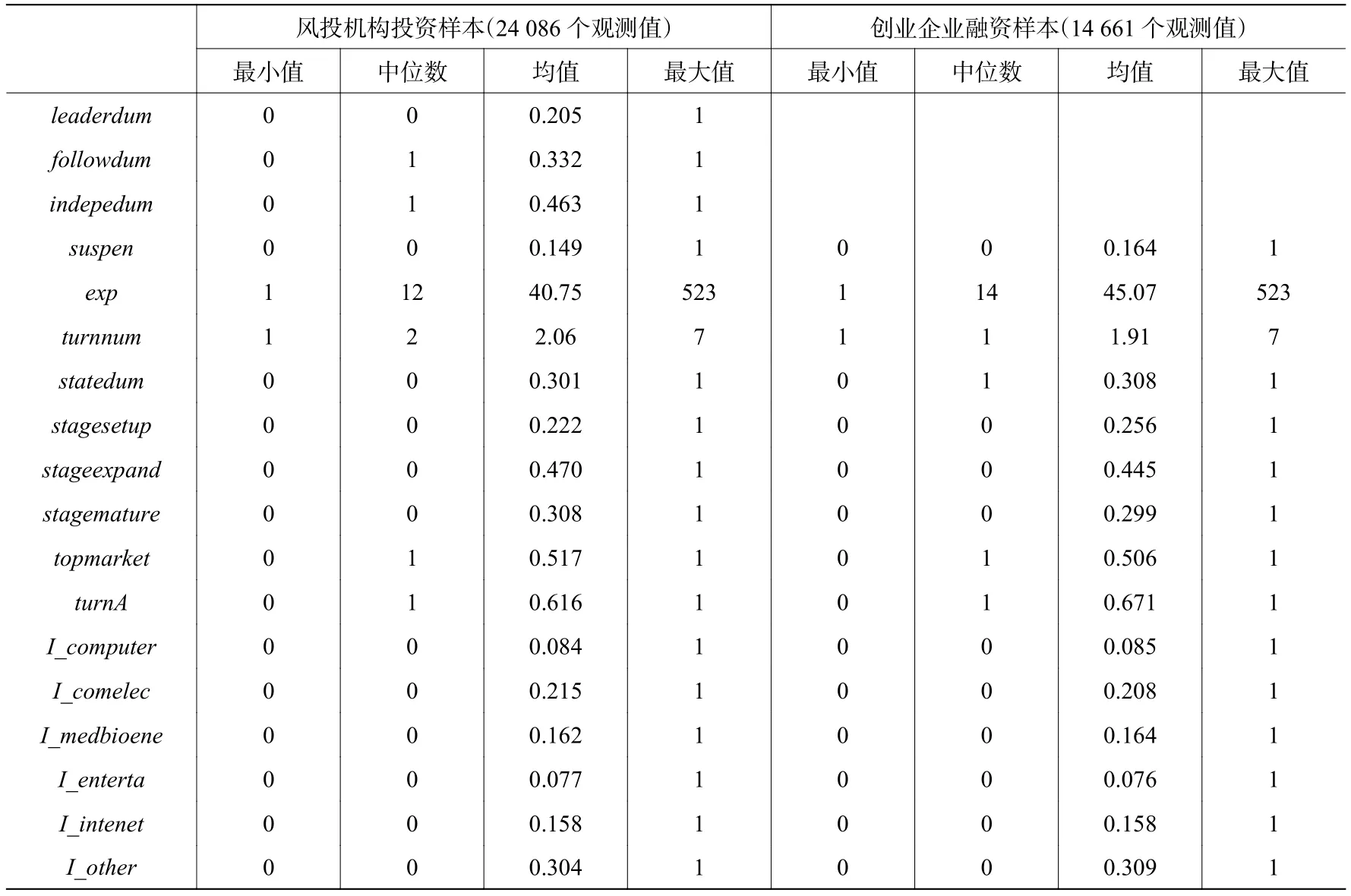

在风投机构投资数据中,本文关注的对象是:在每一个投资事件中,每一个风投机构的相关信息识别,即辛迪加联合投资中的领投者还是跟投者,抑或是独立投资者身份,最终获得了24 086个投资样本。在创业企业融资数据中,本文关注的对象是:创业企业每一次融资的具体情况,包括风投机构是否采用辛迪加联合投资形式、融资规模等,最终获得了14 661个融资样本。图1展示了风投机构投资和创业企业融资样本的年度分布情况。

图1 风投机构投资和创业企业融资样本的年度分布情况

(二)退出不确定性

中国股票市场建立以上海证券交易所在1990年12月19日开业为标志,自1994年7月21日第一次IPO暂停以来,已经发生九次IPO暂停,其中有五次发生在本文所考察的投融资事件的时间区间内,具体情况见表1。

表1 中国沪深股市2002−2015年IPO停发回顾

2015年中国股市经历了暴跌,在短短20个交易日内从5 100多点跌至3 100点附近。监管部门出台多种救市措施,包括暂缓新股发行。但在此期间,市场对IPO重启较为乐观,九月份市场上还曾传闻IPO将迅速重启。本文将2015年IPO暂缓发行与前面四次IPO暂停做区分处理,只将2015年以前的IPO暂停作为风投机构面临退出不确定性的准自然实验。

在风险投资机构的投资实践活动中,“价值发现−价值创造−价值实现”的“投管退”完整流程影响其投资决策行为。IPO暂停对风投机构的影响主要体现为造成其“投管退”循环链条的中断,可能改变其投资意愿与行为。风投机构往往具有联合投资和分阶段投资的行为特征,其投资资金往往分布在不同发展阶段的企业,表现为投资项目分别处于“投”“管”“退”不同流程,从而形成风投机构“将募集的资金进行投资,退出后取得投资回报”的循环链条。一旦IPO暂停,风投机构的退出会受到影响,导致其“投管退”循环链条的中断,从而可能影响其整个投资实践和决策行为。

本文以风投机构投资创业企业事件发生时,中国证券市场是否处于IPO暂停状态(不包括2015年IPO暂缓事件),衡量风投机构面临的退出不确定性。具体而言,创业企业在某一轮融资过程中接受风投机构投资时,若处于2015年以前的IPO暂停期间,则suspen取值为1,表示风投机构在投资时面临的退出不确定性加剧;否则,suspen取值为0。

(三)风险投资辛迪加联合投资

本文选取了5个指标来衡量风险投资的辛迪加联合投资行为:(1)在创业企业融资样本中,对于每一轮融资,若获得两家及以上的风投机构联合投资,则syndica取值为1,否则syndica取值为0;(2)在创业企业融资样本中,使用在某一轮融资中参与投资的风投机构数目sydicnum来衡量,取值为1表示风投机构独立投资,取值大于或等于2则表示辛迪加联合投资;(3)在风投机构投资样本中,对于风投机构参与的每一项投资,若风投机构是领投者身份,则leaderdum取值为1,否则leaderdum取值为0;(4)在风投机构投资样本中,若风投机构是跟投者身份,则followdum取值为1,否则followdum取值为0;(5)在风投机构投资样本中,若风投机构是独立投资者身份,则indepedum取值为1,否则indepedum取值为0。

(四)控制变量

1. 风投机构资质变量exp。风投机构的累积投资次数是对其资质的实时度量(Sørensen,2007),反映了风投机构在投资项目时的历史经验和投资实力。在创业企业融资样本中,若是风投机构联合投资,则选取领投者的资质变量来度量。

2. 风投机构是否具有外资背景的虚拟变量。若风投机构具有(混合)外资背景,则statedum取值为1;若完全是本土背景,则statedum取值为0。

3. 创业企业自身发展潜力变量turnnum。一般来说,创业企业的发展潜力与资质应根据自身的指标来测度,但是企业发展具有高风险和高度不确定性,其发展潜力的指标变量较难选取。本文借鉴付辉和周方召(2017)采用样本期内创业企业获得融资的轮次turnnum来度量其发展状况与潜力的方法。这是从事后的视角来度量创业企业的发展潜力。对于典型的创业企业,其发展成长是一个漫长的过程,需要风投机构的多轮投资。创业企业要想获得下一轮融资,必须在完成上一轮融资之后,向市场证明企业发展的状态和业绩表现,否则可能难以获得市场上投资者的认可,从而很难完成新一轮融资。对于创业企业发展潜力的识别与判断,风投机构是最专业、最积极的“伯乐”群体,创业企业越有发展潜力,就越容易受到风投机构的关注和青睐。在本文看来,融资轮次变量turnnum表面上衡量企业在IPO之前的发展状况,实质上是风投机构对其发展状况的评估结果,或者说是风投机构甄别效应的具体体现。越是好的创业项目,发展状况越理想,越容易获得多轮次的融资资金。

4. 创业企业接受风投首轮投资时所处发展阶段的虚拟变量。创业企业的成长一般包括三个阶段:种子与初创期、扩张期和成熟期。若创业企业处于种子期或初创期,则stagesetup取值为1,否则取值为0;若创业企业处于扩张期,则stageexpand取值为1,否则取值为0;若创业企业处于成熟期,则stagemature取值为1,否则取值为0。

5. 创业企业所处地理位置的虚拟变量。若创业企业的工商注册地在北京、上海、深圳、广州这四个一线城市,则topmarket取值为1,否则取值为0。

6. 创业企业融资事件发生时融资轮次的虚拟变量。若是A轮融资,则turnA取值为1,否则取值为0。

7. 创业企业所属行业的虚拟变量。若企业属于计算机相关行业,则I_computer取值为1,否则取值为0;若企业属于通信与电子相关行业,则I_comelec取值为1,否则取值为0;若企业属于生物、医药与新能源通信与电子相关行业,则I_medbioene取值为1,否则取值为0;若企业属于文化、影视、艺术、新闻传媒、娱乐等相关行业,则I_enterta取值为1,否则取值为0;若企业属于互联网相关行业,则I_intenet取值为1,否则取值为0;若企业属于上述行业以外的行业,则I_other取值为1,否则取值为0。

8. 风投机构投资创业企业所处年度的虚拟变量。本文样本区间为2002−2015年,共14个年度,根据样本的年度分布特征,2002年和2003年的样本数据过少(见图1)。因此,本文将2002年和2003年共同作为基准年度,设置了2004−2015年共12个年度虚拟变量。

(五)描述性统计

表2给出了风投机构投资和创业企业融资样本中相应变量的描述性统计结果。由表2可知,风投机构投资样本有24 086个观测值,创业企业融资样本的观测值为14 661个。从风投机构投资样本中可以看出,风投机构领投者占比20.5%,跟投者占比33.2%,风投机构独立投资占比46.3%,投资事件发生在IPO暂停期间的样本占比14.9%。从创业企业融资样本中可以看出,32.4%的样本是辛迪加联合投资形式,参与投资的风投机构数目均值为1.57家,创业企业获得融资发生在IPO暂停期间的样本占比16.4%。其他控制变量的描述性统计结果在两个样本中的差异不大。

表2 风投机构投资与创业企业融资样本的描述性统计结果

续表2 风投机构投资与创业企业融资样本的描述性统计结果

四、退出不确定性与辛迪加联合投资

(一)基本实证结果

为了考察退出不确定性如何影响风投机构辛迪加联合投资行为,本文分别基于风投机构投资样本和创业企业融资样本建立了不同形式的回归模型。回归模型或者采用普通最小二乘回归,或者采用Probit回归。

其中,风投机构的辛迪加联合投资变量INV分别使用syndica、sydicnum、leaderdum和followdum来度量,独立投资变量使用indepedum来度量,它们均作为被解释变量。suspen表示风投机构投资创业企业时面临的退出不确定性,采用投资事件发生时是否处于IPO暂停期间的虚拟变量来度量。M是表2中列示的一系列控制变量。回归结果见表3。

表3 退出不确定性与风投机构辛迪加联合投资

续表3 退出不确定性与风投机构辛迪加联合投资

在模型(1)和模型(2)中,被解释变量分别是创业企业融资样本中风投机构是否采用辛迪加联合投资形式的虚拟变量syndica及参与投资的风投机构数目变量sydicnum,解释变量suspen的回归系数均在1%的水平上显著为负。这表明,一旦发生IPO暂停,风投机构的IPO退出通道受阻,退出不确定性加剧,采取辛迪加联合投资的意愿和可能性降低。在模型(3)和模型(4)中,被解释变量分别是风投机构投资样本中是否为辛迪加联合投资形式中领投者身份leaderdum和跟投者身份followdum的虚拟变量,解释变量suspen的回归系数分别在10%和1%的水平上显著为负。这表明,一旦发生IPO暂停,风投机构在辛迪加联合投资中领投和跟投的意愿和积极性都降低。在模型(5)中,被解释变量使用风投机构投资样本中是否为独立投资者身份的虚拟变量,解释变量suspen的回归系数在1%的水平上显著为正。这表明,一旦发生IPO暂停,风投机构难以找到合适的合作伙伴进行联合投资,从而倾向于独立投资。因此,退出不确定性加剧会降低风投机构采取辛迪加联合投资的积极性和可能性。

控制变量的回归结果显示,变量statedum的系数在模型(1)至模型(4)中均显著为正,表明具有外资背景的风投机构更倾向于采取辛迪加联合投资形式;其系数在模型(5)中则显著为负,表明具有外资背景的风投机构采取独立投资形式的可能性更低。变量exp的系数在模型(1)至模型(3)以及模型(5)中均显著为正,而在模型(4)中显著为负,表明资质较好的风投机构要么做辛迪加联合投资中的领投者,要么做独立投资者,而资质较差的风投机构则倾向于做联合投资中的跟投者。变量turnnum的系数在模型(1)至模型(4)中均显著为正,表明越有发展潜力的创业企业越容易获得风投机构的辛迪加联合投资;其系数在模型(5)中则显著为负,表明越有发展潜力的创业企业获得风投机构独立投资的可能性越低。变量stagesetup的系数在模型(1)、模型(2)和模型(4)中均显著为负,表明处于种子期或初创期的创业企业获得风投机构辛迪加联合投资的可能性较低;其系数在模型(5)中显著为正,表明处于种子期或初创期的创业企业更容易获得风投机构的独立投资。变量topmarket的系数在模型(1)至模型(4)中均显著为正,在模型(5)中显著为负,表明位于“北上广深”一线城市的创业企业更容易获得风投机构的辛迪加联合投资。变量turnA的系数在模型(1)至模型(4)中均显著为负,在模型(5)中显著为正,表明创业企业在A轮融资中获得风投机构辛迪加联合投资的可能性较低。

(二)稳健性检验

第一,样本限于首轮投资事件。在首轮投资中,风投机构领投者对于是否采取联合投资方式以及邀请哪些机构作为合作伙伴往往发挥着决定性作用。首轮投资中的跟投者在后续轮次中也可能邀请其他机构加入,而与领投者的意愿无关。参照胡刘芬和周泽将(2017)的做法,本文将样本限定在首轮投资事件中,研究结果与上文保持一致。①受篇幅限制,稳健性检验及下文部分回归结果未列示,感兴趣的读者可以联系作者索取。

第二,样本限于一定资质的风投机构。参照付辉和周方召(2017)的做法,本文将样本限定在具有一定活跃性的风投机构。只有一次投资经历的风投机构严重缺乏活跃性,并不能全面反映市场上风投机构的行为特征。为了减少这种特殊样本所带来的偏差,我们剔除了风险投资在整个样本期内的投资次数少于三次和五次的样本,研究结果与上文相同。

第三,样本限定在发生于北京、上海、深圳和广州四个一线城市的投资事件。这四个一线城市处在中国风险投资最为活跃的京津冀、长三角和珠三角的核心地区,可以反映中国风险投资市场的典型状况,同时也能消除其他相对并不活跃地区样本的异质性影响。研究结论也基本与上文相同。

第四,增加有关宏观经济因素控制变量。Liu和Tian(2017)指出,股票价格信息的有效性会影响风投机构的辛迪加联合投资和分阶段投资行为。Tian和Ye(2017)研究发现,经济政策不确定性也会影响风投机构的投资行为和投资意愿。为了更加有效地排除宏观经济因素的影响,我们在回归分析中增加了经济政策不确定性(uncertainty)控制变量,尝试捕捉可能存在的宏观经济因素与股票市场状况对风投行为产生的影响。我们获取投资事件发生时6个月、9个月和12个月以来,经济政策不确定性(uncertainty)的月度数据(Baker等,2013)除以100之后的移动平均结果uncertaintyma6、uncertaintyma9和uncertaintyma12,作为控制变量加入回归模型中进行分析。由于经济政策不确定性反映了一定的年度特质信息,我们在回归模型中没有使用年度虚拟变量,最终回归结果与上文一致。同时,我们还发现在模型(1)至模型(4)中,控制变量uncertaintyma6、uncertaintyma9和uncertaintyma12的回归系数均显著为负,表明经济政策不确定性也会降低风投机构采取辛迪加联合投资的积极性和可能性;在模型(5)中,它们的回归系数均显著为正,表明经济政策不确定性会使风投机构倾向于采取独立投资形式。这一发现进一步丰富了Tian和Ye(2017)有关经济政策不确定性对风投投资行为有负向影响(negative effect)的研究结果。

五、退出不确定性与投资意愿

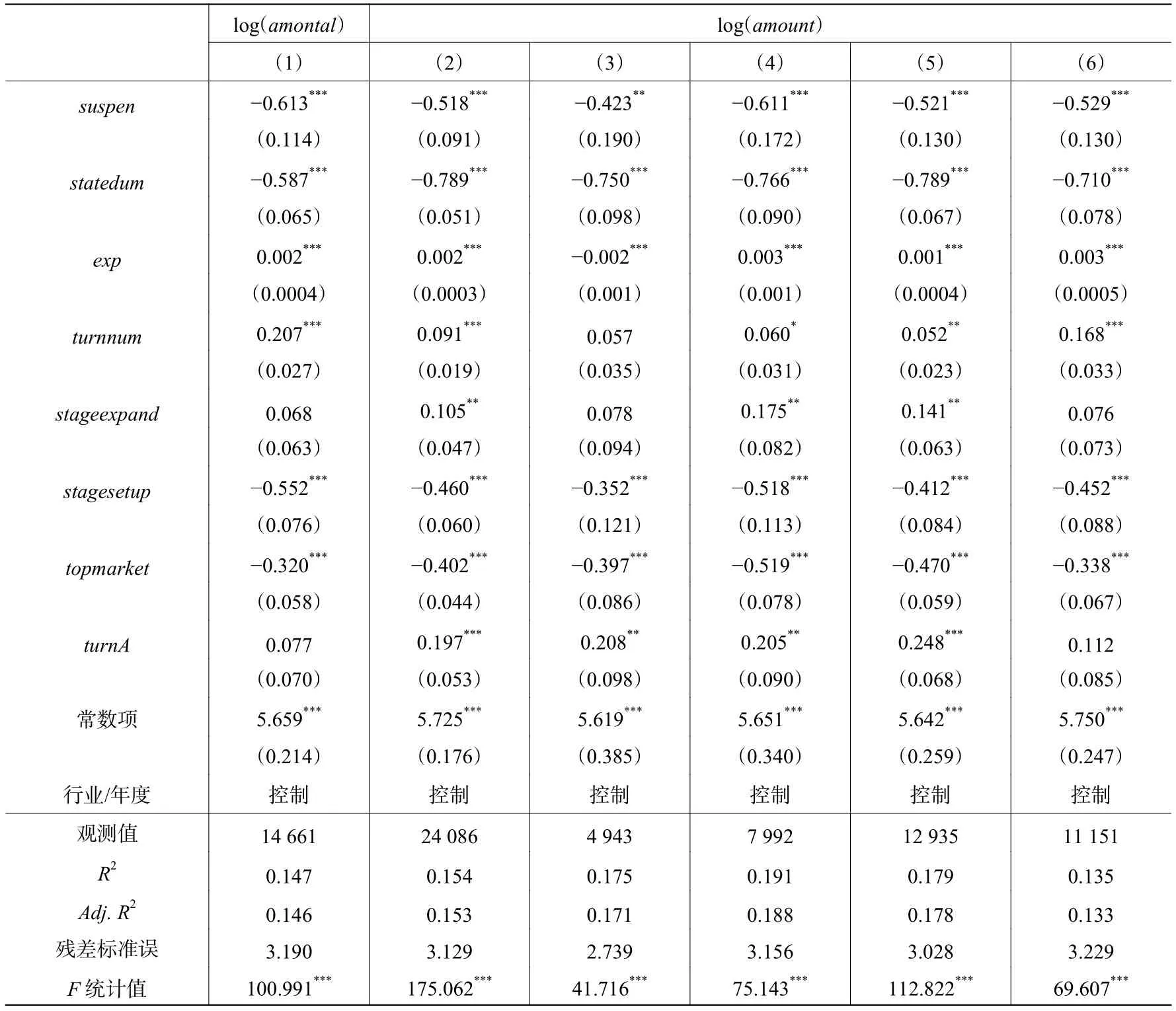

上文通过实证检验发现,退出不确定性会显著降低风投机构辛迪加联合投资的积极性。那么,辛迪加联合投资积极性的降低是因为风投机构在退出不确定性加剧时投资意愿不强吗?为了深入研究退出不确定性影响风投机构辛迪加联合投资的机制,我们进一步考察退出不确定性如何影响风投机构的投资意愿。在实证分析中,我们采用不同样本及子样本下的投融资资金规模来度量风投机构的投资意愿。

在模型(1)中,我们基于创业企业融资样本,以创业企业在某一轮融资中获得的风投机构投资资金规模来衡量风投机构的投资意愿;在模型(2)中,我们基于风投机构投资样本,以参与投资的风投机构在项目中的投资资金规模来衡量其投资意愿;在模型(3)至模型(6)中,我们从风投机构投资样本中获取子样本,重新进行模型(2)的回归。其中,模型(3)选取的子样本是辛迪加联合投资中的领投者样本,模型(4)选取的是辛迪加联合投资中的跟投者样本,模型(5)选取的是辛迪加联合投资中的领投者与跟投者联合样本,模型(6)选取的则是风投机构独立投资样本。回归结果见表4。①限于篇幅,表中仅列示了核心解释变量的回归结果。

表4 退出不确定性与投融资资金规模

在模型(1)至模型(6)中,核心解释变量suspen的回归系数均显著为负,表明IPO暂停所反映的退出不确定性加剧会显著降低风投机构的投资意愿,具体表现为:创业企业获得的融资资金规模和风投机构的投资规模都显著减少,且在联合投资样本中领投者和跟投者的投资资金规模以及独立投资机构的投资规模也显著下降。这意味着退出不确定性加剧降低了风投机构的投资意愿,使得其采取辛迪加联合投资形式的积极性降低。

退出不确定性加剧导致风投机构的投资意愿和积极性降低,是风投机构采取辛迪加联合投资可能性下降的重要机制。这种风投机构投资意愿与积极性的普遍性降低,是“投管退”完整循环链条中断所造成的,从而容易带来普遍性的整体投资缩减。由此带来的具体表现是:一方面,无论是辛迪加联合投资还是独立投资的可能性都下降;另一方面,与独立投资相比,辛迪加投资中领投和跟投参与意愿也都降低。

其内在机制①我们对风投机构资质变量exp在IPO暂停与未暂停期间的均值是否存在显著差异进行了T检验,结果表明:无论是风投机构投资样本还是创业企业融资样本,在IPO暂停期间,风投机构的exp取值都显著更大。这意味着高资质的风投机构具有更强的应对退出不确定性的能力。比如,高资质风投机构的现金流更加充沛,具有更好的流动性。因此,IPO暂停期间高资质的风投机构具有更强的投资意愿。这对于内在机制的解释具有一定的数据支撑。限于篇幅,文中未报告具体检验结果。可能在于:(1)在客观方面,IPO暂停可能导致风投机构完整的投资流程受阻,投资回报无法顺利实现,从而影响其新项目投资能力。(2)在主观方面,风投机构的投资意愿降低,使其对被投资企业项目的发展潜力和预期前景有更高的要求,对投资项目风险的要求也更加严格。在这样的情形下,适合投资的“好企业”数目变少,参与跟投的风投机构的积极性也较低,导致采取辛迪加联合投资的可能性进一步下降,反而可能会采取独立投资形式。

六、风投机构退出表现

我们将进一步探讨退出不确定性如何影响风投机构的退出表现。风投机构从被投资的创业企业退出,主要有3个传统的渠道:公开上市、企业并购与出售以及破产清算。现有文献一般将公开上市和并购作为风投机构成功退出的方式(Gompers和Lerner,2000;Sørensen,2007;Bottazzi等,2008;Tian,2011)。也有文献认为公开上市是更具吸引力的退出方式(Sahlman,1990;Brau 等,2003;Bayar和 Chemmanur,2011;Tian 和 Wang,2014)。除了分别使用公开上市及公开上市或并购外,本文还选用了是否在海外公开上市来测度风投机构的退出表现。

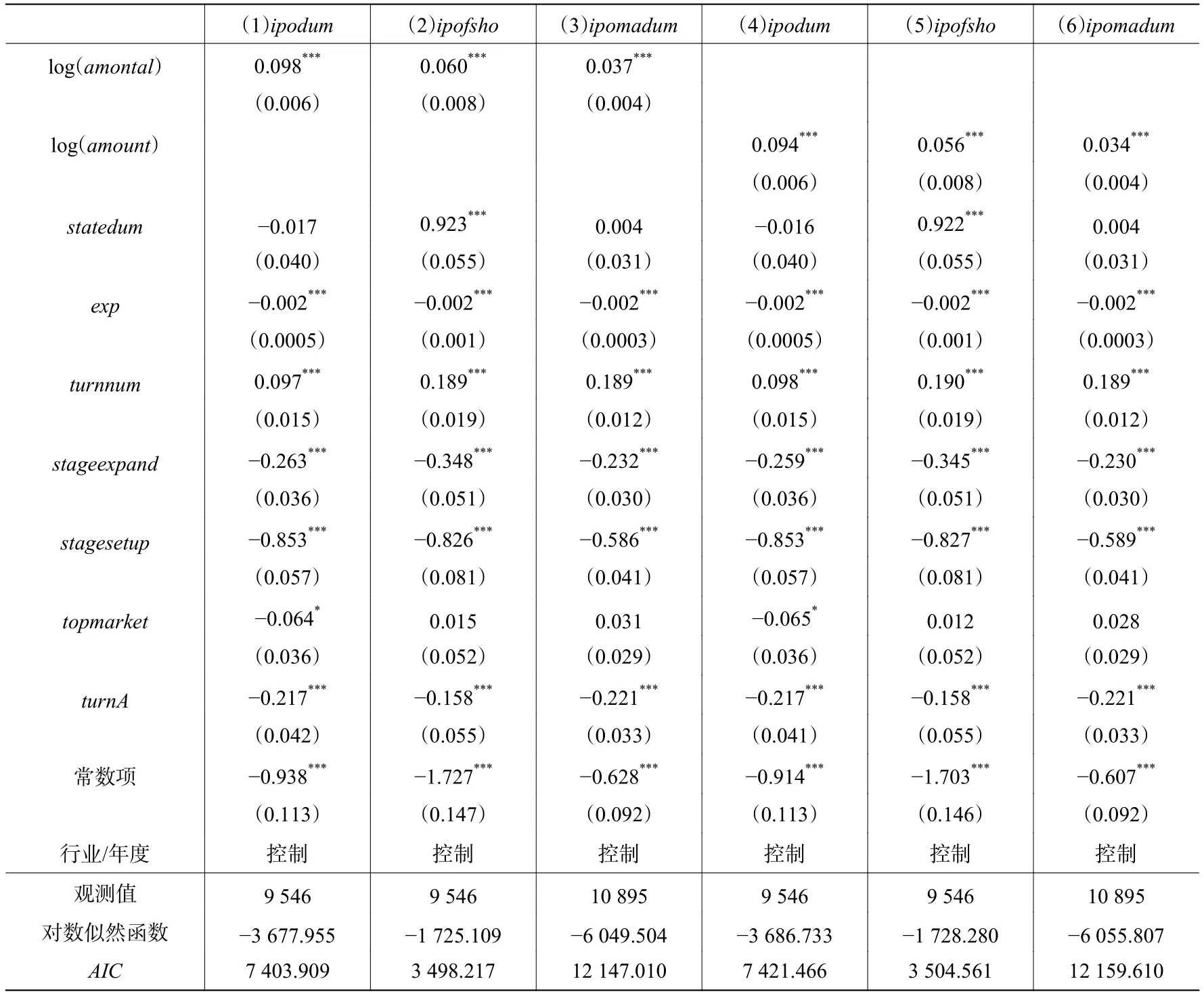

本文以中国IPO暂停的政策冲击来衡量风投机构面临的退出不确定性,关注退出不确定性如何影响风投机构的辛迪加联合投资。上文研究发现,退出不确定性的加剧直接导致风投机构采取辛迪加联合投资的可能性下降,并伴随着风投机构投资意愿的降低,表现为风投机构对项目的投资资金规模以及创业企业的融资资金规模都降低。我们在这里将进一步考察风投机构的辛迪加联合投资和投资意愿对其最终退出表现的影响效应。本文分别采用被投资企业是否公开上市、是否在海外公开上市以及是否公开上市或被并购的虚拟变量,作为风投机构退出表现的度量指标。我们选用投资事件发生在2002−2013年共12年的样本,收集这些企业截至2017年5月31日是否成功公开上市、是否在海外公开上市以及是否公开上市或被并购的信息。如果企业公开上市,则ipodum取值为1,否则取值为0;如果企业在海外公开上市,则ipofsho取值为1,否则取值为0;如果企业公开上市或被并购,则ipomadum取值为1,否则取值为0。本文使用了现有文献广泛采用的两种测度风投机构退出表现的变量。此外,考虑到中国IPO暂停对中国证券市场的影响,我们还使用了被投资企业是否在海外成功上市作为风投机构退出的测度变量。我们采用如下Probit回归模型:

其中,变量ipodum、ipofsho和ipomadum度量风投机构的退出表现,syndica表示风投机构的辛迪加联合投资,log(amontal)和log(amount)度量风投机构的投资意愿变量,②若涉及多轮融资或辛迪加联合投资,则amountal和amount会有多个取值,此时我们在回归模型中选取相应的最大值。M是表2中列示的一系列控制变量。回归结果见表5。

表5 辛迪加、投资意愿与退出表现

续表5 辛迪加、投资意愿与退出表现

从表5中可以看出,在模型(1)至模型(6)中,核心解释变量syndica的回归系数均在1%的水平上显著为正,表明辛迪加联合投资形式更能发挥风投机构的价值增值与扶持职能,从而有助于被投资企业成功上市或被并购,风投机构成功退出的可能性更高。变量log(amontal)和log(amount)的回归系数也均在1%的水平上显著为正,表明风投机构的投资意愿越强,就会越积极推动企业发展,发挥增值职能,从而越有利于被投资企业成功上市或被并购。结合上文结果,退出不确定性加剧对风投机构的辛迪加联合投资行为以及投资意愿都会产生负向影响,这种效应最终会影响其退出表现,表现为被投资企业成功上市或被并购可能性的下降。

我们使用变量sydicnum来替换syndica,重复表5中的模型分析,回归结果完全一致。风投机构的辛迪加联合投资和投资意愿显著影响被投资企业在日后成功上市或被并购的可能性。退出不确定性通过影响风投机构是否采取辛迪加联合投资形式以及投资意愿,对其退出表现具有负向影响效应。

具有发展潜力的创业企业是风险投资市场上的稀缺资源,各投资机构会争先恐后地介入,使得优质企业获得联合投资的概率更高且融资规模更大,未来成功IPO或被收购的可能性也更大,由此可能存在样本选择所导致的内生性问题。我们采用Heckman两阶段回归模型,尝试消除或缓解可能存在的内生性问题。①限于篇幅,文中未列示回归结果。在第一阶段回归中,考察是否为辛迪加联合投资(即syndica为因变量),由回归结果计算得到逆米尔斯比IMR;在第二阶段回归中,采用辛迪加联合投资(syndica=1)的样本,在模型中加入逆米尔斯比IMR,重复表5中的回归分析。结果显示,具有发展潜力的企业更容易获得辛迪加联合投资,在考虑了这一选择效应后,辛迪加联合投资形式和投资意愿依然正向影响企业IPO结果。

七、结 论

本文为风投机构的辛迪加联合投资行为提供了一个新的研究视角。现有文献的基本观点主要是,辛迪加联合投资有助于风险投资更好地发挥选择效应,充分利用各自的资源优势而更加有效地发挥监督增值职能,且可以分散化投资和规避风险等。鉴于投资实践活动中“投管退”完整循环,本文聚焦于风投机构最关切的退出环节,研究了退出不确定性对其辛迪加联合投资行为的影响。中国证监会先后九次实施IPO暂停政策,为我们衡量风投机构的退出不确定性提供了理想的机会。本文采用IPO暂停政策冲击这一准自然实验,发现退出不确定性加剧会降低风投机构采取辛迪加联合投资形式的可能性,同时也会显著减弱风投机构的投资意愿。进一步研究发现,辛迪加联合投资行为和投资意愿对被投资企业的IPO表现具有正向影响,因而退出不确定性加剧会产生负面经济后果。

本文研究的理论意义在于:现有文献主要基于项目选择效应假说、项目增值效应假说和风险规避等视角,对风投机构采取辛迪加联合投资的行为动机给出解释;而本文从退出不确定性视角,采用中国IPO暂停政策冲击作为准自然实验,实证分析了其对风投机构辛迪加联合投资行为的影响,发现退出不确定性会抑制风投机构的辛迪加联合投资意愿。法律、制度、市场成熟程度等方面的差异可能导致了不同国家和地区的风险投资市场面临不同的退出不确定性,这可能是辛迪加联合投资比例存在市场差异的原因所在。本文的研究基于退出不确定性视角,丰富和扩展了风投机构辛迪加联合投资的研究内容和思路。

本文研究的现实意义在于:采用中国IPO暂停的准自然实验,证实了IPO暂停对风投投资行为的影响及其经济后果,这也是对中国证监会实施IPO暂停政策在风险投资市场上的影响效应评估。中国证监会针对证券市场情况,先后九次实施IPO暂停政策,其初衷主要在于维护股票市场稳定,保护二级市场投资者利益。而中国证券市场肩负着维护资本市场资金融通的使命与职责,IPO是中国企业非常重要的股权融资渠道,也是风投机构投资创业企业之后顺利退出并获取投资回报的最理想方式。IPO暂停导致风投机构的退出不确定性加剧,会降低其采取辛迪加联合投资的可能性和投资意愿,最终对被投资企业的绩效表现产生负面影响。因此,实施IPO暂停政策可能需要兼顾企业融资和风投市场对IPO通道便利性的需求。

主要参考文献:

[1]付辉,周方召. 创业企业IPO靠自己还是靠“风投”?——基于双边选择效应视角的经验证据[J]. 财经研究,2017,(5):130−144.

[2]胡刘芬,沈维涛. 联合投资策略对风险投资绩效的影响研究[J]. 证券市场导报,2014,(11):8−20.

[3]胡刘芬,周泽将. 风险投资机构的网络关系会影响联合投资决策吗——基于中国风险投资市场的经验证据[J]. 山西财经大学学报,2017,(5):27−38.

[4]李曜,王秀军. 我国创业板市场上风险投资的认证效应与市场力量[J]. 财经研究,2015,(2):4−14.

[5]陆瑶,张叶青,贾睿,等. “辛迪加”风险投资与企业创新[J]. 金融研究,2017,(6):159−175.

[6]Admati A R,Pfleiderer P. Robust financial contracting and the role of venture capitalists[J]. The Journal of Finance,1994,49(2): 371−402.

[7]Baker S,Bloom N,Davis S J. Measuring economic policy uncertainty[R/OL]. http://www.PolicyUncertainty.com,2013.

[8]Bayar O,Chemmanur T J. IPOs versus acquisitions and the valuation premium puzzle:A theory of exit choice by entrepreneurs and venture capitalists[J]. Journal of Financial and Quantitative Analysis,2011,46(6): 1755−1793.

[9]Brander J A,Amit R,Antweiler W. Venture-capital syndication:Improved venture selection vs. the value-added hypothesis[J]. Journal of Economics & Management Strategy,2002,11(3): 423−452.

[10]Brau J C,Francis B,Kohers N. The choice of IPO versus takeover:Empirical evidence[J]. Journal of Business,2003,76(4): 583−612.

[11]Bygrave W D. Syndicated investments by venture capital firms:A networking perspective[J]. Journal of Business Venturing,1987,2(2): 139−154.

[12]Casamatta C,Haritchabalet C. Experience,screening and syndication in venture capital investments[J]. Journal of Financial Intermediation,2007,16(3): 368−398.

[13]Cestone G,Lerner J,White L. The design of syndicates in venture capital[R]. Working Paper,2007.

[14]Checkley M S. Inadvertent systemic risk in financial networks:Venture capital and institutional funds[J]. Long Range Planning,2009,42(3): 341−358.

[15]Cumming D,Fleming G,Schwienbacher A. Liquidity risk and venture capital finance[J]. Financial Management,2005,34(4): 77−105.

[16]Cumming D,Schmidt D,Walz U. Legality and venture capital governance around the world[J]. Journal of Business Venturing,2010,25(1): 54−72.

[17]Cumming D. Adverse selection and capital structure:Evidence from venture capital[J]. Entrepreneurship Theory and Practice,2006,30(2): 155−183.

[18]Das S R,Jo H,Kim Y. Polishing diamonds in the rough:The sources of syndicated venture performance[J]. Journal of Financial Intermediation,2011,20(2): 199−230.

[19]De Clercq D,Dimov D. Internal knowledge development and external knowledge access in venture capital investment performance[J]. Journal of Management Studies,2008,45(3): 585−612.

[20]Dimov D,Milanov H. The interplay of need and opportunity in venture capital investment syndication[J]. Journal of Business Venturing,2010,25(4): 331−348.

[21]Fleming G. Venture capital returns in Australia[J]. Venture Capital,2004,6(1): 23−45.

[22]Fritsch M,Schilder D. Does venture capital investment really require spatial proximity? An empirical investigation[J].Environment and Planning A,2008,40(9): 2114−2131.

[23]Giot P,Schwienbacher A. IPOs,trade sales and liquidations:Modelling venture capital exits using survival analysis[J].Journal of Banking & Finance,2007,31(3): 679−702.

[24]Gompers P,Lerner J. Money chasing deals? The impact of fund inflows on private equity valuation[J]. Journal of Financial Economics,2000,55(2): 281−325.

[25]Kaiser D G,Lauterbach R. The need for diversification and its impact on the syndication probability of venture capital investments[J]. Journal of Alternative Investments,2007,10(3): 62−79.

[26]Kaplan S N,Strömberg P. Financial contracting theory meets the real world:An empirical analysis of venture capital contracts[J]. The Review of Economic Studies,2003,70(2): 281−315.

[27]Lerner J. The syndication of venture capital investments[J]. Financial Management,1994,23(3): 16−27.

[28]Lerner J. Venture capitalists and the oversight of private firms[J]. Journal of Finance,1995,50(1): 301−318.

[29]Liu B B,Tian X. Do venture capital investors learn from public markets?[R/OL]. http://dx.doi.org/10.2139/ssrn.2780890,2017.

[30]Lockett A,Wright M. The syndication of venture capital investments[J]. Omega,2001,29(5): 375−390.

[31]Meuleman M,Wright M,Manigart S,et al. Private equity syndication:Agency costs,reputation and collaboration[J].Journal of Business Finance & Accounting,2009,36(5−6): 616−644.

[32]Milanov H,Shepherd D A. ‘One is known by the company one keeps’:Imprinting effects of a firm’s network entry on its future status[J]. Frontiers of Entrepreneurship Research,2008,28(15): 2.

[33]Nahata R. Venture capital reputation and investment performance[J]. Journal of Financial Economics,2008,90(2):127−151.

[34]Podolny J M. Networks as the pipes and prisms of the market[J]. American Journal of Sociology,2001,107(1): 33−60.

[35]Sahlman W A. The structure and governance of venture-capital organizations[J]. Journal of Financial Economics,1990,27(2): 473−521.

[36]Sørensen M. How smart is smart money? A two-sided matching model of venture capital[J]. The Journal of Finance,2007,62(6): 2725−2762.

[37]Sorenson O,Stuart T E. Syndication networks and the spatial distribution of venture capital investments[J]. American Journal of Sociology,2000,106(6): 1546−1588.

[38]Tian X,Wang T Y. Tolerance for failure and corporate innovation[J]. Review of Financial Studies,2014,27(1): 211−255.

[39]Tian X. The causes and consequences of venture capital stage financing[J]. Journal of Financial Economics,2011,101(1): 132−159.

[40]Tian X. The role of venture capital syndication in value creation for entrepreneurial firms[J]. Review of Finance,2012,16(1): 245−283.

[41]Tian X,Ye K L. How does policy uncertainty affect venture capital?[R/OL]. http://dx.doi.org/10.2139/ssrn.2910075,2017.

[42]Wang L F,Wang S S. Endogenous networks in investment syndication[J]. Journal of Corporate Finance,2012,18(3):640−663.

[43]Wright M,Lockett A. The structure and management of alliances:Syndication in the venture capital industry[J]. Journal of Management Studies,2003,40(8): 2073−2102.

猜你喜欢

今日农业(2022年2期)2022-11-16

法律方法(2022年2期)2022-10-20

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中国外汇(2019年7期)2019-07-13

农村财务会计(2017年2期)2017-02-22

系统工程与电子技术(2016年4期)2016-08-24

新高考·高二数学(2014年7期)2014-09-18

教育界·下旬(2014年5期)2014-06-30

外语学刊(2010年2期)2010-01-22