中国居民家庭消费性负债行为研究

2018-10-11 02:58夏瑜擎

财经研究 2018年10期

祝 伟,夏瑜擎

(对外经济贸易大学 保险学院,北京 100029)

一、引 言

近年来,伴随着中国经济的发展,中国居民家庭的一个突出表现是家庭负债规模迅速增长:中国居民家庭的各项贷款余额从2007年底的5.07万亿增长到2015年底的27.03万亿,与当年GDP的比率从2007年的20.31%增加到2015年的39.60%;贷款余额的平均年增长率约为23.28%,远高于居民收入增长率(城镇人均可支配收入和农村人均纯收入的年增长率分别为11.68%和13.00%)和消费增长率(城镇和农村的家庭人均消费支出的年增长率分别为10.52%和14.03%)。①负债数据来自中国人民银行2007年和2015年的金融机构信贷收支统计数据报告,其中住户部门贷款数据在2007年之后才提供;城市的人均可支配收入、农村的人均纯收入和人均消费支出的数据来自2008年和2016年的《中国统计年鉴》,经简单计算得到家庭负债、人均可支配收入和人均消费支出的平均年增长率。其中,消费性负债是家庭负债的主要构成部分:2016年底家庭总负债和消费性负债分别为33.37万亿元和25.06万亿元,消费性负债占家庭总负债的比例为75.09%。②数据来自2016年金融机构信贷收支统计数据报告,消费性负债由住户部门短期和长期消费贷款加总得到。与居民家庭负债迅速增长相伴随的是一系列家庭受到负债突出影响的经济与社会现象,如“房奴”和“车奴”等,即负债行为可能对家庭带来了巨大的压力。本文将实证考察居民家庭的消费性负债行为,“消费性负债”的表述借鉴了中国人民银行关于住户部门“消费性信贷”的表述,该消费性信贷包含生产经营性信贷之外的其他信贷,如住房贷款、教育贷款等。本文使用“消费性负债行为”描述由住房购买、以汽车购买为代表的耐用品消费、教育支出与医疗支出等非纯粹投资性行为所引发的负债行为。

上述家庭负债引发的现象与基于中国传统文化的居民家庭决策行为分析一致。中国儒家主导的传统文化使得家庭在负债行为上倾向于“量入为出”的保守决策,家庭负债是不得已的行为。然而,经典的基于生命周期分析框架的跨期消费理论指出,家庭负债行为源于平滑消费的需要(Dynan,2012;Guerrieri和 Lorenzoni,2017),根据这一理论的预测是,负债增加会更好地平滑跨期消费,从而有助于提高家庭福利水平。上述观察与经典理论预测的不一致使得我们提出以下问题:中国家庭的消费性负债行为受哪些驱动因素影响?其背后的经济机理是什么?又会产生什么后果?

Zinman(2015)对家庭负债行为的研究进行了综述,指出与家庭投资行为方面涌现的大量研究相比,家庭负债行为研究还较少,研究主要涉及不同国家不同类别(包括住房负债、汽车信贷、学生贷款和信用卡贷款)的家庭负债行为的特征(Christelis等,2015)、家庭借贷行为决策效率、借贷成本与信贷约束等。Agarwal和Qian(2014)利用2011年新加坡居民收到的一次性现金给付作为外生的未预期收入冲击实验的研究发现,伴随而来的消费增加显著增加了信用卡负债。在负债行为的影响后果研究方面,Dynan(2012)从经济后果的视角分析家庭负债对于家庭消费的影响;也有部分研究文献从非经济后果的视角,选择反映抑郁程度的心理指标研究负债行为的影响(Brown 等,2005;Bridges和 Disney,2010;Gathergood,2012)。当前,对于中国居民家庭负债行为的研究主要针对中国居民家庭负债的现状(陈斌开和李涛,2011;廖理和张金宝,2011;何丽芬等,2012)、异质性特征(吴卫星等,2013)、包括家庭人口经济特征在内的需求因素(陈斌开和李涛,2011;刘晓欣和周弘2012;何丽芬等,2012;吴卫星等,2013;剧锦文和柳肖雪,2017)和包括借贷约束条件在内的供给因素(朱信凯和刘刚,2009;臧旭恒和李燕桥,2012;剧锦文和柳肖雪,2017)进行了考察,但未从家庭支出的视角探究中国居民家庭负债行为背后的经济驱动机理,也未能检验负债的影响后果。①周弘(2012)研究了住房贷款对于家庭消费的影响,但经典跨期决策理论显示,包括住房在内的家庭消费影响居民家庭住房贷款决策,即该文中的被解释变量对于解释变量可能存在反向因果关系,这一内生性问题在该文中没有被很好地处理,其结论的稳健性需要进一步验证。

本文基于中国家庭追踪调查(CFPS)2010−2014年面板数据实证检验了中国居民家庭的消费性负债行为,主要贡献体现在以下两个方面:(1)从主要驱动因素及影响后果方面对中国居民家庭消费性负债行为的异质性进行识别,从而拓展了已有研究。研究结果显示,购买住房和以购买汽车为代表的耐用品消费显著增加了中国居民家庭的负债,而以户主健康状况为代表的医疗消费和以适龄教育人口比例为代表的教育支出较高的家庭反而有较低的家庭负债。本文选择居民家庭户主的抑郁得分作为居民家庭福利的度量。②本文未选择居民家庭消费这一经济指标作为居民家庭福利的度量,原因在于家庭消费会影响居民的家庭负债选择;因此,如果选择家庭消费作为被解释变量将可能带来由于反向因果关系导致的内生性问题。实证结果显示,家庭负债水平较高的居民家庭,其户主的抑郁水平较高;并且拥有住房的居民家庭,其户主的抑郁程度也较高,表明成为“房奴”为中国居民家庭带来了明显压力,显著降低了其福利水平。城市和农村居民家庭拥有汽车使得负债增加带来的负向福利效应和拥有汽车的直接福利效应之和不显著地异于0,这表明成为“车奴”的压力未显著降低居民的家庭福利水平。(2)更重要的是,本文基于中国传统文化背景,对居民家庭消费性负债行为背后的经济机理进行了初步探索。实证结果显示,一方面,中国居民家庭的负债行为表现出明显的保守倾向,儒家传统文化下的“量入为出”准则对中国居民家庭的负债行为具有显著影响,医疗消费和教育支出水平高的居民家庭有更强的储蓄动机,并不倾向于通过负债来平滑消费;另一方面,在以购买汽车为代表的耐用品消费方面,中国居民家庭更倾向于通过负债来平滑耐用品消费,这与经典消费理论的预测相一致。

二、实证设计与变量的统计描述

(一)中国居民家庭负债行为驱动因素的经济背景考察

Zinman(2015)的综述指出,居民家庭需要负债来平滑的大额消费支出主要来自住房购买和以汽车购买为代表的耐用品消费、教育支出和严重健康风险带来的医疗支出等。①Zinman(2015)的研究还介绍了一类重要的负债−信用卡负债;而剧锦文和柳肖雪(2017)实证探讨了中国居民家庭的信用卡负债行为。针对中国居民家庭负债行为的实证研究探讨了上述各类支出与家庭消费性负债的关系。何丽芬等(2012)运用奥尔多投资咨询中心2009年投资者行为调查数据发现,房产持有情况与居民家庭负债行为显著相关;臧旭恒和李燕桥(2012)则发现,耐用品消费与负债存在显著的正相关关系;刘晓欣和周弘(2012)将建(购)房、教育医疗用途和耐用品消费等因素作为家庭负债动机展开实证分析;陈斌开和李涛(2011)基于2009年中国城镇居民经济状况与心态调查数据发现了户主健康状况影响家庭负债行为的证据。

在住房购买方面,本文的样本数据显示,中国城市居民家庭的房产拥有率从2010年的85.4%上升到2014年的92.6%,城市居民家庭拥有房产的比例较高且持续增长,反映了中国家庭对住房的强烈需求。与强烈的房屋需求相伴的是中国住房价格的不断攀升,导致住房抵押贷款迅速上升,成为中国居民家庭消费性负债的最主要部分,截至2016年底,以房屋抵押负债为主的中长期消费贷款为20.12万亿元,占消费性负债的比例为80.28%。②中长期消费贷款的数据来自2016年金融机构信贷收支统计数据报告,经简单计算得出相应的占比。

在以汽车购买为代表的耐用品消费方面,伴随着经济发展,居民家庭对以汽车为代表的耐用品需求迅速增加,以汽车消费贷款为代表的消费金融在中国也获得了高速发展。根据Wind资讯的数据,中国汽车信贷规模从2008年的1 583亿元迅速上升到2014年的6 596亿元;根据德勤公司发布的《2015中国汽车金融白皮书》,2014年底汽车金融渗透率已达20%。本文的样本数据也显示,2010−2014年中国居民家庭拥有汽车的平均比例已经达到12.4%。

在教育支出方面,根据新浪教育盛典2011年发布的《中国家庭教育消费报告》显示,中国家庭每月用于教育的支出已占到总支出的44%,教育支出在中国已成为仅次于食物的第二大日常支出。③详细报道参见http://zqb.cyol.com/html/2011-12/24/nw.D110000zgqnb_20111224_4-03.htm。在医疗支出方面,本文的数据显示,医疗支出占家庭总支出的比例超过20%的家庭占10%以上,医疗支出已经成为居民家庭消费的重要组成部分。因此,教育支出和医疗消费可能是居民家庭负债的重要驱动因素。

(二)中国居民家庭负债行为背后的经济机制分析及相关假说

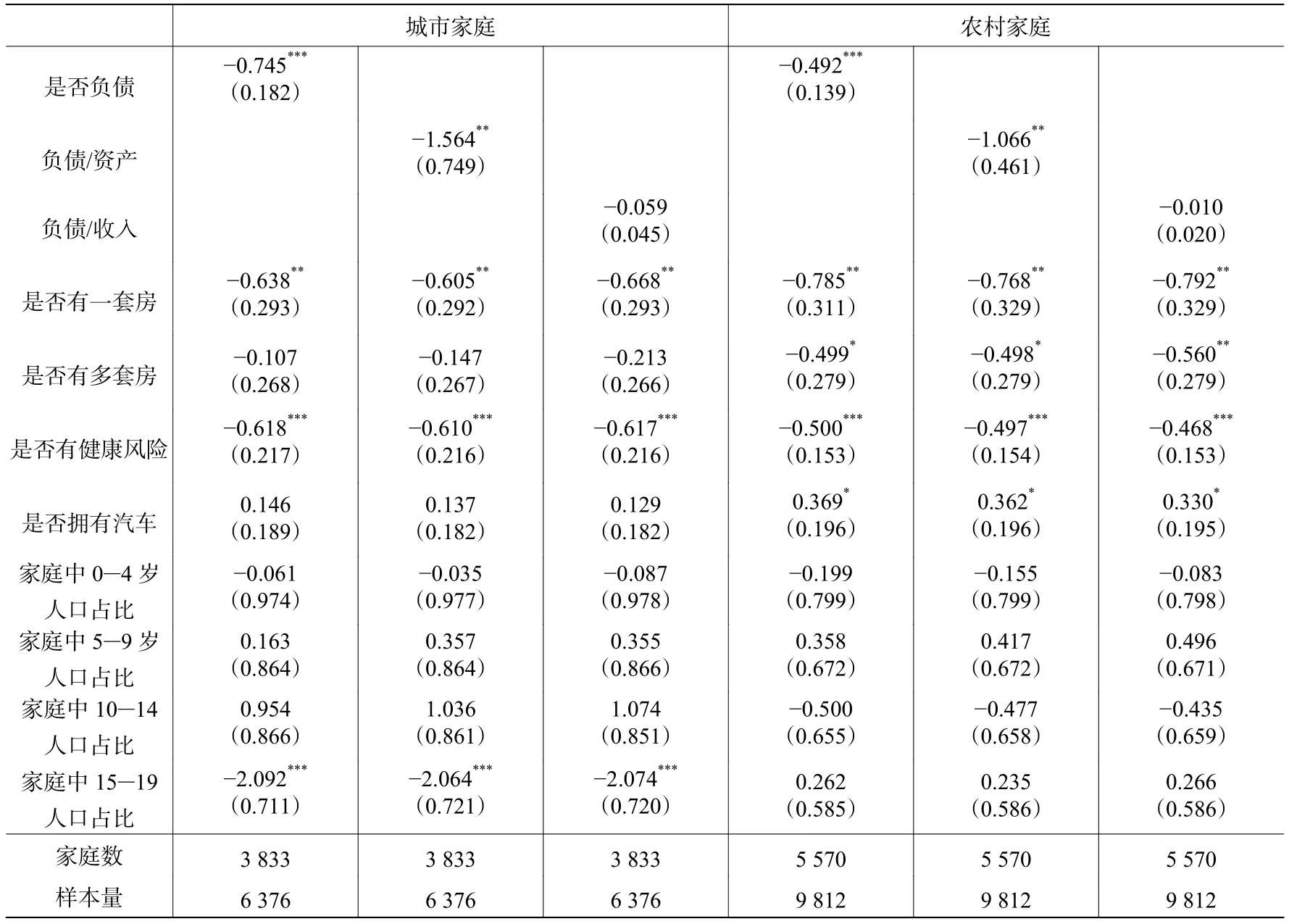

本文探讨中国居民家庭负债行为背后的经济机制。考虑家庭的跨期消费决策,家庭生命周期内决策期数 T >3。在t期,且 t 式中 Yt+1、 Ct+1和 Rt+1分别表示 t+1期的收入、消费和利率,At+2为 t+1期末的净财富。 当代表性家庭在 t +1期选择大额支出时,该家庭有以下两个应对策略:(1)预期在 t+ 1期有大额支出,选择在 t +1期前的各期增加储蓄,即 Sτ(τ ⩽ t)较大,从而可以用 t+1期初的净财富 At+1进行支付。(2)在 t +1期进行借贷,形成的负债包含在 t+1期末的净财富 At+2中。当大额支出用于购买住房或以汽车为代表的耐用品时,形成的可以用货币计量的资产也包含在 At+2中,当大额支出用于孩子的教育支出或家庭成员的医疗支出时,包含在消费 Ct+1中。 根据基于生命周期框架的跨期消费理论,面对 t+ 1期的大额支出,居民家庭倾向于在生命周期内平滑该支出,此时会用 t+ 1期之前的储蓄和 t +1期的负债共同支付该支出,并在 t+ 1期之后逐步偿还负债,因此在发生大额支出的 t +1期及其之后各期,在控制收入的直接影响后,理论预测(在 t +1期)消费支出高的家庭(在 t+1期之后)负债较高而储蓄较低(Dynan,2012;Guerrieri和Lorenzoni,2017)。因此,本文提出下述待检验假说: 假说1:消费支出高的家庭负债较高,且储蓄较低。 另外,中国居民家庭可能受“量入为出”的儒家文化影响。一系列关于中国传统家训中家庭收支的研究指出,量入为出是传统儒家文化下家庭消费的基本准则,不主张借贷(戴素芳,2007;赵金龙,2008; 周文佳,2013)。例如,司马光在《涑水家仪》中主张“制财用之节,量入以为出,称家之有无,以给上下之衣食,及吉凶之费,皆有品节,而莫不均一”;《经鉏堂杂志•说郛三种》指出,“人家至于破产,先自借用官物钱始。既先借用官物钱,至于官物催趱,不免举债典质,久而利重,虽欲存产业,不可得矣。”在这一影响下,面临 t+ 1期大额支出,居民家庭并不倾向于增加 t+ 1期的负债,而倾向于用 t +1期前的储蓄解决,并且在 t +1期之后继续维持高储蓄,此时的理论预测为:(在 t+1期)消费支出高的家庭(在 t+ 1期之后)储蓄会较高,负债较低。因此,本文提出以下竞争性的待检验假说:①由于观测数据无法准确反映样本家庭哪一期的支出为大额支出,因此下文选择相应的代理变量表示大额支出,如以样本家庭是否拥有住房表示该家庭是否有过大额住房支出:如果该家庭在某观测年拥有住房,则表明该家庭在之前某一年有较大的可能发生过大额支出,该观测年对应理论表述中的t+1期之后的某一期。 假说2:消费支出高的家庭负债较低,且储蓄较高。 李涛等(2010)指出,中国居民家庭可能面临金融受排斥的情况。根据Panigyrakis等(2002)关于金融受排斥的定义,可以将家庭借贷可能存在金融受排斥的现象描述为有需求的家庭不能以恰当合理的方式获得贷款。在金融受排斥的经济机理下,家庭在 t+ 1期前储蓄较少,没有足够的经济资源作为担保来获得贷款,因此在 t +1期负债较低,而当期有大额支出则主要通过当期的储蓄来应对。因此,本文提出下述竞争性的待检验假说: 假说3:消费支出高的家庭负债较低,且储蓄较低。 本文将从住房购买、以汽车购买为代表的耐用品消费、教育支出和医疗消费等方面实证检验上述竞争性假说,以甄别居民家庭消费性负债行为背后的经济机理。 1. 家庭负债的驱动因素识别。为考察居民家庭的住房购买、以汽车购买为代表的耐用品消费、教育支出和医疗消费是否显著影响居民家庭的消费性负债行为,本文选择以下3个指标反映居民家庭的负债行为:家庭是否负债、家庭负债资产比率和家庭负债收入比率。以家庭是否负债为被解释变量识别家庭负债的驱动因素影响时,本文采用如下面板Probit模型进行回归分析: 其中,Dit代表第i 个家庭第t 年是否负债的虚拟变量,D∗it为不可观测的潜变量;µi代表居民家庭的个体效应,Hit代表第i 个家庭第t 年的住房支出; Cit代表第i 个家庭第t 年的耐用品消费; Eit代表第i个家庭第t 年的教育支出,Mit代表第i 个家庭第t年的医疗消费。生命周期框架下的跨期决策理论的一个经典预测是,当居民收入在退休前保持递增时,居民在年青时会有更多的借贷(Dynan,2012;Guerrieri和Lorenzoni,2017),本文称之为家庭负债行为的生命周期效应;为了检测这一效应,本文将 A geit作为解释变量,代表第i 个家庭户主在第t年的年龄,由一系列年龄段的虚拟变量表示。Xit代表第i 个家庭在第t年的经济人口统计变量,包括家庭净资产、总收入、家庭人口规模、家庭户主的性别、婚姻状态、受教育水平、职业类别等;δt包含一组代表时间效应的虚拟变量,εit为随机项。 当反映家庭负债行为的被解释变量为家庭负债资产比率、家庭负债收入比率时,由于上述比率均为大于0的有界值,具有归并数据(censored data)的特点,因此本文采用面板Tobit模型进行回归分析,回归方程的解释变量同式(2)的右边。 2. 居民家庭消费性负债行为背后的经济机理探析。为检验待检验假说1−假说3,本文对家庭储蓄额和储蓄率进行回归估计,建立以家庭年储蓄额和储蓄率为被解释变量的估计模型,解释变量同式(2)。考虑到家庭储蓄额更符合非归并数据的特点,而储蓄率更符合归并数据的特点,本文分别运用线性面板模型和面板Tobit模型展开回归分析。 3. 居民家庭消费性负债行为的福利后果分析。本文选择非经济因素−家庭户主的抑郁程度作为家庭福利的度量指标,运用下述面板Tobit模型进行回归分析: 式(4)中,D e btit代表第i 个家庭在第t年的负债变量,分别用是否负债、负债资产比率、负债收入比率表示,其余控制变量与式(2)相同,εit为随机项;式(5)中,D e pit代表第i 个家庭在第t年的抑郁程度指标得分,为相应的潜变量。 本文使用CFPS2010、CFPS2012和CFPS2014三轮调查数据,家庭样本量分别为14 798、13 315和13 946。该抽样数据样本覆盖全国25个省市,调查包含社区、家庭和个人三个层面,包括家庭人口规模、家庭关系和家庭成员的构成、家庭成员的年龄、出生年份、婚姻状况、教育程度、抑郁程度等相关问题,还包含家庭资产、负债、消费支出等家庭经济状况的详细数据,为本文研究家庭负债行为提供了高质量信息。本文选择家庭主事者作为户主,选取户主年龄大于或等于25岁并小于或等于70岁的家庭形成面板数据,选择2012年和2014年数据中2010年被调查的家庭;为避免家庭负债比率异常值的影响,删除了负债资产比率和负债收入比率最大的1%数据,剩余的家庭数为12 362,样本量为26 137,构成非平衡面板数据。 本文选择是否有负债、负债资产比率和负债收入比率三个变量描述居民家庭负债。负债资产比率为家庭负债除以家庭总资产,其中家庭负债包括购房贷款、教育贷款、耐用品贷款、医疗贷款及其他贷款,家庭总资产包括房产、现金及存款、债券与股票等金融资产、收藏品等;负债收入比率为家庭负债除以家庭总收入,本文选择根据CFPS数据计算的经调整的家庭总收入作为家庭总收入的度量指标。 本文选择下述变量分别代表式(2)中的住房消费 Hit、耐用品消费 Cit、教育支出 Eit和医疗消费Mit:(1)对于 Hit,选择是否拥有首套住房、是否拥有两套以上住房两个虚拟变量刻画。(2)对于 Cit,选择是否拥有汽车虚拟变量刻画。(3)对于教育支出 Eit,选择5−9岁、10−14岁、15−19岁的适龄教育人口占家庭总人口的比例表示。需要指出的是,家庭适龄教育人口占比并不能完全刻画家庭教育支出的信息。本文选择这一指标的原因如下:首先,这一指标与教育支出具有很强的相关性;其次,这一指标受家庭负债的影响较小,如可能存在由于家庭负债较高导致的辍学现象,此时家庭负债与教育支出存在反向因果关系,而适龄教育人口占比与家庭负债存在反向因果关系的可能性则较小。①家庭适龄教育人口占比具有工具变量的特性,以适龄教育人口占比为解释变量的估计可看作简化式(reduced-form)估计,与家庭教育支出影响家庭负债的真实效应可能存在一定差异(Angrist和Pischke,2009)。下文的稳健性检验部分中的工具变量方法估计显示,简化式的估计具有稳健性。(4)对于医疗消费 Mit,本文借鉴Chamon和Prasad(2010)关于中国城市居民家庭医疗消费的变量设计,通过下述过程得到代理变量:首先,本文建立一个虚拟变量,当家庭医疗支出占家庭总支出的比例超过20%取值为1,不超过20%则取值为0;其次,以该虚拟变量作为被解释变量,对家庭人口统计特征变量、反映家庭户主健康状态和健康行为的变量运用面板Pobit模型进行回归;②家庭经济人口统计特征变量包括家庭非医疗支出、家庭人口规模、家庭户主的性别、婚姻状态、受教育水平等,反映家庭户主健康状态的变量包括主观自评健康、与一年前相比主观自评健康的变化、“过去2周内是否身体不适”、“过去6个月是否患过经医生诊断的慢性病”,以及反映健康行为的变量“上周锻炼几次”等。限于篇幅,本文没有报告该模型的估计结果;如有需要,请与作者联系。最后,基于回归预测值建立反映健康风险的虚拟变量作为 Mit的代理变量,当回归预测值大于10%时虚拟变量取值为1,当回归预测值小于或等于10%时虚拟变量取值为0,本文将得出的这一虚拟变量称为家庭的健康风险变量。③Dynan(2012)指出家庭负债可能显著影响家庭消费支出。在本文的实证分析框架下,这意味着家庭负债行为对于家庭消费支出可能存在反向因果关系。为避免反向因果关系导致的估计内生性问题,本文并未选择各项消费对应的家庭支出作为度量变量。本文将家庭户主年龄在25−70岁之间的每5岁作为一个虚拟变量,以度量家庭负债行为的生命周期效应。 本文还控制了家庭经济人口统计变量,包括家庭收入、净资产、家庭人口规模、家庭户主的性别、婚姻状态、受教育水平和职业类别等。本文采取面板模型估计,这将有助于控制影响中国居民家庭负债行为的不可观测且不随时间变化的个体效应,如居民家庭的风险态度、和负债有关的金融知识等影响因素;进一步引入时间维度虚拟变量,则将有助于控制影响中国居民家庭负债行为随时间变化的总体效应,如利率、宏观经济变动等影响因素。 样本中,有负债家庭的比例为30.82%,有负债家庭的平均负债资产比率为42.67%,其中50%的家庭负债资产比率超过12.68%;有负债家庭的平均负债收入比率达213.8%,其中50%的家庭负债收入比率超过67.57%。作为典型的家庭高负债国家,美国2007年的家庭平均负债收入比率约为120%(Dynan和Kohn,2007),相比较而言,当前中国的家庭负债率并不低。相应地,有负债的家庭储蓄额和储蓄率的均值和中位数均小于0,显著低于无负债家庭。 与无负债家庭相比,在1%的显著性水平上负债家庭拥有的住房数量、拥有汽车的比例和幼儿及少年人口占家庭总人口的比例均较高,而健康风险相对较低。从家庭经济状况来看,与未负债的家庭相比,在1%的显著性水平上负债家庭的家庭净资产和家庭总收入相对较低,这意味着更高收入、更多资产的家庭倾向于更少借贷;从人口统计学特征来看,与未负债的家庭相比,在1%的显著性水平上负债家庭的家庭人口规模、户主为男性的比例、户主已结婚比例都较高,①描述性统计中,负债家庭的户主已婚比例显著高于无负债家庭的户主已婚比例,这与已婚家庭能更好地平滑债务风险的经济直觉不相符,可能的原因在于,户主已婚家庭面临更多如购买住房、子女教育支出和其他支出等方面的支出需求,对负债有更高需求,且描述性统计中未控制其他因素影响,因此出现了负债家庭中结婚比例更高的结果。实际上,后文中表1的估计结果显示,与没有配偶的家庭相比,户主已婚家庭有更低的负债。而户主年龄和受教育水平较低。在户主的职业类别方面,对于存在明显职业优势的国家机关、党群组织、企业、事业单位负责人,负债家庭户主职业为该类别的比例在5%的显著性水平上低于无负债家庭;对于无职业者,负债家庭户主比例与无负债家庭没有显著差别。对于家庭户主的抑郁程度得分,②2010年与2014年的CFPS调查数据关于抑郁程度指标的问题相同,总分为30;2012年的CFPS调查数据则有所不同。本文依据CFPS数据网站提供的《中国家庭追踪调查2012年心理健康量表》所建议的方法加总计算抑郁程度得分,此时总分为60分。为保持数据可比性,将计算得出的2012年抑郁程度得分除以2,作为相应的抑郁程度指标得分。负债与未负债家庭无显著差异,家庭负债行为对于家庭福利(以家庭户主抑郁程度得分来度量)的影响需要进一步分析。 考虑到中国城市和农村家庭在住房购买、教育支出和家庭负债行为等方面可能存在的差异,本文运用面板Probit和面板Tobit模型分别对中国城市和农村家庭子样本进行回归估计,③面板Probit和面板Tobit模型的全样本和分样本的似然比检验结果显示,在1%的显著性水平上拒绝城市和农村样本的回归估计系数相同的原假设,即城市和农村的居民家庭负债行为具有显著差异。似然比检验的结果在1%的显著性水平上拒绝混合样本模型拟合较好的原假设,因此表1报告了随机效应模型的估计结果。 表1 基于面板Probit/Tobit模型的家庭负债行为估计结果 续表1 基于面板Probit/Tobit模型的家庭负债行为估计结果 首先分析影响中国居民家庭消费性负债行为的驱动因素。在住房方面,城市居民和农村居民家庭拥有首套房和拥有第二套以上住房均显著增加了以负债可能性、负债资产比、负债收入比衡量的家庭负债。然而,当城市或农村家庭的健康风险更突出或家庭适龄教育人口(5−19岁)的比例更高时,家庭负债并未增加,反而显著地倾向于有更低的家庭负债。唯一的例外是,15−19岁人口占比更高的农村家庭的负债可能性更高。下文将进一步分析上述驱动因素影响家庭消费性负债行为背后的经济机理。 表1的估计结果还显示,与户主年龄在25−29岁的家庭相比,户主年龄在30−34岁的家庭显著增加了家庭负债,而户主年龄在35岁之上的家庭则显著降低了家庭负债,即家庭负债随户主年龄的变化表现出倒“U”形趋势,这证实了中国居民家庭负债变动存在生命周期效应。从家庭经济特征看,家庭净资产和家庭总收入更高的城市家庭有更低的家庭负债,农村家庭也表现出类似的情况;但是,家庭总收入更多的农村家庭的负债资产比率却更高,而估计值接近于0,说明经济效应较小。 城市和农村的家庭消费性负债行为表现出一定的差别。农村居民家庭在汽车购买方面增加的以负债可能性、负债资产比、负债收入比衡量的负债均显著高于城市居民家庭,表明农村居民家庭更多地借助负债来进行汽车购买。城市和农村的家庭负债行为在户主性别上也表现出一定的差异:户主为男性的城市居民家庭倾向于少负债,而农村家庭则倾向于多负债。另外,城市和农村的家庭负债变动也存在类似之处,即结婚家庭有更低的负债,户主教育水平较高的家庭有更低的负债,①出现了部分例外情形:在城市家庭中,相对于户主未读完小学的家庭,户主为小学、初中或大专毕业的家庭负债资产比率更高,户主为小学、大专及以上学历的家庭负债收入比率更高。同样表现出保守的一面。 户主的职业类别变量在一定程度上反映了家庭借贷的难易程度,与户主为国家机关、党群组织和企事业单位负责人的家庭相比,其他职业的户主家庭显著增加了负债。②唯一的例外是户主为生产、运输设备操作人员及有关人员的职业类别,但估计值接近于0,经济效应较小。一方面,这一结果与居民家庭负债行为较为保守的假设一致,即户主为国家机关、党群组织和企事业单位负责人的家庭更容易获得贷款,但其倾向于少借贷;另一方面,其他职业的户主家庭有更多的借贷,这也表明在家庭户主职业这一视角下家庭负债并没有面临显著的信贷约束或金融受排斥状况。从时间维度看,代表时间效应的2012年和2014年虚拟变量的估计系数值显著为正,表明与2010年相比,2012年和2014年的家庭负债显著增加,这一时间效应捕捉了中国经济形势变化对于居民家庭负债的影响,与近年来中国家庭负债规模的上升趋势一致。 1. 逐步回归估计。本文分别对城市和农村的居民家庭样本逐步加入住房购买、以汽车购买为代表的耐用品消费、以健康风险代表的医疗消费等变量进行回归,控制变量、面板估计模型选择与表1相同。结果显示,各关键解释变量的估计值差异较小,这表明表1的结果具有稳健性。③限于篇幅,本文在稳健性检验部分中没有报告详细结果;如有需要,请与作者联系。 2. 横截面估计。根据面板数据模型的设定,表1的结果主要反映各家庭内部各支出因素变动对于家庭负债行为的影响。为了考察家庭间差异,本文进行混合样本的横截面Probit/Tobit模型估计。结果显示,与表1相比,混合样本估计的各关键解释变量系数的标准误明显增大,系数估计值变动很小,绝大多数关键解释变量的系数估计值仍显著地异于0,这表明从家庭间的角度来看,各驱动因素对于家庭负债行为的影响基本保持不变,表1的结果具有稳健性。 3. 运用工具变量法检验教育支出对家庭负债的影响。本文以适龄教育人口占比作为教育支出的代理变量进行的估计为简化式(reduced-form)估计,与各驱动因素的真实效应可能存在一定差异。为此,本文引入家庭教育支出的对数作为内生变量,将家庭中5−9岁、10−14岁与15−19岁等适龄教育人口占比作为工具变量,将表1中的上述工具变量之外的其他解释变量作为外生变量,进行二阶段回归。由于被解释变量是否负债为二值变量,而负债资产比率和负债收入比率这两个变量均取大于0的有界值,本文分别运用IV Probit模型检验教育支出对是否负债的影响,运用IV Tobit模型检验教育支出对负债资产比率和负债收入比率的影响。各回归方程的Wald检验结果证实家庭教育支出的对数为外生变量的原假设在1%显著性水平上被拒绝。第一阶段的估计结果显示,城市和农村的家庭适龄教育人口占比变量与家庭教育支出的对数显著正相关;第二阶段的结果显示,家庭教育支出对数的系数估计值在5%的显著性水平上显著小于0,表明教育支出对城市和农村的家庭负债均具有显著的负向影响,这与表1 的估计结果一致。 为了检验假说1−假说3,并甄别居民家庭消费性负债行为背后的经济机理,本文运用线性面板模型和面板Tobit随机效应模型分别对家庭的储蓄额和储蓄率进行回归估计。限于篇幅,本文只报告了关键解释变量的估计结果,见表2。①本文运用Hausman检验和似然比检验等检验方法进行了模型选择检验,根据检验结果选择了合适的面板数据模型进行估计,见表2中的第二行。限于篇幅,本文没有报告相关的检验结果;如有需要,请与作者联系。 表2 基于线性面板模型和面板Tobit模型的家庭储蓄行为的估计结果 表2的结果显示,健康风险较为严重或受教育人口比例较高的家庭储蓄额和储蓄率均较高。结合表1的估计结果可发现,对于教育支出和医疗消费,假说2成立。这支持了中国居民家庭的负债行为较为保守的经济解释。②本文以家庭教育支出的对数作为内生变量,运用工具变量法检验教育支出对家庭储蓄的影响,结果显示,文中通过简化式估计得出的结论是稳健的。本文没有汇报相关结果;如有需要,请与作者联系。有首套房的城市和农村居民家庭,其储蓄率均显著上升,储蓄额并没有显著下降;有二套以上住房的城市居民家庭的储蓄显著上升,而有二套以上住房的农村居民家庭的储蓄率略有降低,储蓄额并没有显著减少。总体而言,中国有房的居民家庭的储蓄有所上升。有趣的是,居民家庭拥有汽车会显著降低其储蓄额和储蓄率,结合表1的估计结果,发现中国居民家庭在以汽车购买为代表的耐用品消费上表现出显著的负债消费倾向,说明假说1成立。这与经典跨期决策理论的预测一致。上述各驱动因素对于居民家庭负债和储蓄的估计结果均不支持假说3,表明在CPFS样本家庭中,未发现居民家庭的借贷面临显著的金融受排斥现象。 中国居民家庭负债行为已经成为家庭决策的重要组成部分。一个自然的问题是:家庭负债行为对于家庭福利具有什么影响?本文选择非经济指标−家庭户主抑郁程度得分作为家庭福利的度量对这一问题进行实证分析。家庭户主抑郁程度能够在一定程度上集中反映家庭户主面临的家庭生活压力(特别是经济压力),在衡量家庭福利方面具有一定的代表性(Brown等,2005;Bridges和Disney,2010;Gathergood,2012)。CFPS数据提供了关于家庭成员抑郁程度的详细信息,并计算了反映家庭成员抑郁程度的综合变量,其分值越高代表所度量的家庭成员抑郁程度越低。本文选择该综合变量作为度量家庭户主抑郁程度的指标,分别以负债可能性、负债资产比率和负债收入比率为解释变量,运用混合样本Tobit模型进行回归估计,控制了家庭经济和人口统计学影响因素。限于篇幅,本文只报告了关键解释变量的估计结果,见表3。①分别以负债可能性、负债资产比率和负债收入比率为解释变量的面板Tobit模型的似然比检验结果均在1%的显著性水平上接受模型为混合样本回归模型的原假设。 表3 家庭负债行为对户主抑郁程度的影响:基于混合样本Tobit模型的估计结果 从表3可以看出,以负债可能性、负债资产比率衡量的中国城市和农村居民家庭负债增加均会使得度量家庭户主抑郁程度的指标得分显著下降,而以负债收入比率衡量的城市和农村居民家庭负债增加未使得家庭户主抑郁程度的指标得分显著增加。总体而言,居民家庭负债显著提高了家庭户主抑郁程度,对家庭福利具有负向影响,这与Brown等(2005)、 Bridges和Disney(2010)以及Gathergood(2012)的研究结果一致。从居民消费来看,拥有首套房的城市和农村居民家庭的户主抑郁程度显著上升,而拥有二套以上住房的农村居民家庭的户主抑郁程度也显著上升。总体上看,住房为居民家庭带来了明显的压力。由此观之,拥有首套房和两套以上住房的居民家庭福利水平显著下降,表明住房借贷行为对于中国城市和农村居民家庭具有显著的负向效应,这与成为“房奴”的居民家庭面临较大压力的实际经济观察一致。 以汽车购买为代表的耐用品消费在10%显著性水平上降低了中国农村居民家庭户主的抑郁程度,具有正向福利效应。但对于城市家庭没有显著影响,这一差异可能源于农村存在强烈的以汽车消费为代表的炫耀性消费行为。①有关农民工相互攀比“争脸面”而举债买车的现象可参见http://epaper.nfncb.cn/nfnc/content/20170218/Articel02002FM.htm。Wald检验显示,对于城市和农村居民家庭,购买汽车引发的负向福利效应(由负债增加所致)和购买汽车的直接福利效应的加总不显著地异于0,这表明“车奴”的压力在CFPS调查的样本家庭中还不显著。家庭健康风险显著提高了中国城市和农村居民家庭户主的抑郁程度,具有负向福利效应,此时相应的家庭负债减少能在一定程度上抵消这一负向福利效应。15−19岁适龄教育人口正处于高中或大学学习阶段,会给家庭带来较高的经济压力,表3的估计结果证实了关于适龄教育人口比例高的城市家庭户主抑郁程度较高的猜想,表明教育支出压力产生了一定的负面影响。适龄教育人口比例对于农村居民家庭户主抑郁程度没有显著影响,这可能是因为农村居民家庭的教育投入相对较少。②根据2011年上海财经大学千村调查项目对全国31个省、直辖市、自治区的887个村庄调查显示,东部地区接近50%的初高中毕业生不再上学,而中西部地区初高中毕业生不再上学比例高达2/3(杨晔和徐研,2016)。 本文基于中国家庭消费性负债已成为家庭负债主要部分的实际背景,运用家庭支出驱动家庭负债行为的分析框架对中国城市和农村的居民家庭负债率上升的驱动因素和影响后果进行了实证分析,并对其背后的经济机理进行了初步探索。研究发现,家庭生命周期内负债行为表现为倒“U”形趋势,最高负债出现于家庭户主年龄为30−34岁的家庭。住房购买、以汽车购买为代表的耐用品消费显著增加了城市和农村的家庭负债,健康风险较大的家庭和适龄教育人口比例高的家庭有更低的负债。中国城市和农村居民家庭消费性负债行为存在异质性:一方面,健康风险较大的家庭和适龄教育人口比例高的家庭均倾向于更多的储蓄,这反映了居民家庭在“量入为出”的儒家文化影响下的保守负债行为;另一方面,以汽车购买为代表的耐用品消费较高的家庭具有较低的储蓄,这与经典跨期决策理论的预测一致。对家庭负债行为的福利后果的检验发现,家庭负债使得以户主抑郁程度为代表的家庭福利降低,拥有住房的居民家庭,其户主抑郁程度更高,这与成为“房奴”的居民家庭面临较大压力的经济观察一致。城市和农村居民家庭拥有汽车使得负债增加带来的负向福利效应和拥有汽车的直接福利效应之和不显著地异于0,总体上未产生显著的福利影响,这意味着“车奴”的压力在CFPS调查的样本家庭中并不显著。 本文的研究结论表明,应区别对待居民家庭不同类别的支出,并采取不同的信贷政策。首先,中国由住房支出推动的居民家庭负债规模仍在迅速增长,已经明显高于存款增长。根据中国人民银行2016年和2017年金融机构信贷收支统计数据,2017年全年住户部门存款增长4.60万亿元,而贷款增长7.14万亿元,其中以房屋抵押负债为主的中长期消费贷款增加4.60万亿元。本文的研究显示,住房购买导致较高的负债,显著降低了以户主抑郁程度度量的居民家庭福利,这意味着住房价格的迅速上升在微观层面可能显著增加了住户部门的被动负债,无论从改善民生的角度还是从防范金融风险的视角来看,实施加强住房价格监管和收紧房地产信贷的政策均有必要性。其次,居民家庭(特别是农村居民家庭)倾向于通过负债来支付以汽车购买为代表的耐用品消费支出,并且这一消费并未对家庭福利产生负面影响,这一结果说明可以通过相关的信贷政策和微观市场机制设计刺激居民家庭的耐用品消费,如银行消费贷款、汽车消费金融、大额耐用品消费产生的信用卡负债的分期还款和“京东白条”等微观市场手段的出现有助于刺激消费。最后,在教育支出与医疗消费方面,居民家庭负债行为表现出明显的保守现象,居民家庭主要通过储蓄应对上述支出,表明需要通过宣传教育和相关支持政策转变居民家庭的消费理念,并且需要大力推动教育和医疗支出的社会保障和信贷服务的发展。 作为从经济机理分析的视角研究中国居民家庭负债行为的第一步,本文的研究可以从多个方面进行拓展。首先,本文虽然通过考察家庭储蓄行为并控制家庭户主的职业类别,从居民家庭是否存在金融受排斥的视角初步考虑了信贷供给的影响,但主要仍是从居民家庭需求视角来分析其负债行为,而负债决策还依赖于信贷的供给侧因素,如贷款的利率、期限、获得的难易程度等(Zinman,2015),因此从供需两方面的视角对居民家庭负债行为进行研究将是未来的研究方向。其次,本文在考察中国居民家庭负债行为的影响后果时,为减弱甚至避免反向因果关系引发的内生性问题,选择了非经济指标−家庭户主的抑郁程度得分作为家庭福利水平的度量指标,而家庭福利水平的更准确度量不仅需要非经济指标,还需要经济指标,因此为了更精确地研究居民家庭负债行为对于家庭福利水平的影响,还需要更仔细的实证设计,这有待于未来进一步研究。最后,中国居民家庭各驱动因素的影响可能存在异质性,如由大病引发的医疗支出和慢性病导致的医疗支出对于家庭负债行为可能具有不同的效应。限于篇幅与主题,本文未能进一步考察上述可能的异质性影响,这也是未来研究的方向。①作者感谢匿名审稿人指出这一可能的拓展。 主要参考文献: [1]陈斌开,李涛. 中国城镇居民家庭资产—负债现状与成因研究[J]. 经济研究,2011,(增1):55−66,79. [2]戴素芳. 传统家训消费伦理观的现代审思[J]. 伦理学研究,2007,(2):91−96. [3]何丽芬,吴卫星,徐芊. 中国家庭负债状况、结构及其影响因素分析[J]. 华中师范大学学报(人文社会科学版),2012,(1):59−68. [4]剧锦文,柳肖雪. 中国消费者消费信贷选择的实证研究[J]. 经济与管理研究,2017,(9):54−63. [5]李涛,王志芳,王海港,等. 中国城市居民的金融受排斥状况研究[J]. 经济研究,2010,(7):15−30. [6]廖理,张金宝. 城市家庭的经济条件、理财意识和投资借贷行为——来自全国24个城市的消费金融调查[J]. 经济研究,2011,(增1):17−29. [7]刘晓欣,周弘. 家庭个体特征对居民借款行为的影响−来自中国家庭的经验证据[J]. 金融研究,2012,(1):154−166. [8]吴卫星,徐芊,白晓辉. 中国居民家庭负债决策的群体差异比较研究[J]. 财经研究,2013,(3):19−29. [9]杨晔,徐研. 土地经营规模与农村家庭教育投资行为——基于全国31个省887个行政村的实地调查[J]. 社会学研究,2016,(6):169−190. [10]臧旭恒,李燕桥. 消费信贷、流动性约束与中国城镇居民消费行为——基于2004~2009年省际面板数据的经验分析[J]. 经济学动态,2012,(2):61−66. [11]赵金龙. 传统家训中的家庭消费观[J]. 辽宁教育行政学院学报,2008,(5):24−26. [12]周弘. 住房按揭贷款如何影响家庭消费结构[J]. 统计研究,2012,(7):44−48. [13]周文佳. 从家训看宋代士大夫阶层治家方式的变化[J]. 河北学刊,2013,(2):178−181. [14]朱信凯,刘刚. 二元金融体制与农户消费信贷选择——对合会的解释与分析[J]. 经济研究,2009,(2):43−55. [15]Agarwal S,Qian W L. Consumption and debt response to unanticipated income shocks:Evidence from a natural experiment in Singapore[J]. American Economic Review,2014,104(12): 4205−4230. [16]Angrist J D,Pischke J S. Mostly harmless econometrics:An empiricist's companion[M]. Princeton NJ:Princeton University Press,2009. [17]Bridges S,Disney R. Debt and depression[J]. Journal of Health Economics,2010,29(3): 388−403. [18]Brown S,Taylor K,Price S W. Debt and distress:Evaluating the psychological cost of credit[J]. Journal of Economic Psychology,2005,26(5): 642−663. [19]Chamon M D,Prasad E S. Why are saving rates of urban households in China rising?[J]. American Economic Journal:Macroeconomics,2010,2(1): 93−130. [20]Christelis D,Ehrmann M,Georgarakos D. Exploring differences in household debt across Euro Area countries and the United States[R]. Bank of Canada Working Paper,No. 2015-16,2015. [21]Dynan K E,Kohn D L. The rise in US household indebtedness:Causes and consequences[R]. Working Paper,2007. [22]Dynan K. Is a household debt overhang holding back consumption?[Z]. Brookings Papers on Economic Activity,2012:299—362. [23]Gathergood J. Debt and depression:Causal links and social norm effects[J]. The Economic Journal,2012,122(563):1094−1114. [24]Guerrieri V,Lorenzoni G. Credit crises,precautionary savings,and the liquidity trap[J]. The Quarterly Journal of Economics,2017,132(3): 1427−1467. [25]Panigyrakis G G,Theodoridis P K,Veloutsou C A. All customers are not treated equally:Financial exclusion in isolated Greek islands[J]. Journal of Financial Services Marketing,2002,7(1): 54−66. [26]Zinman J. Household debt:Facts,puzzles,theories,and policies[J]. Annual Review of Economics,2015,7: 251−276.

(三)研究设计与计量模型

(四)数据及变量

(五)变量的描述性统计

三、居民家庭消费性负债行为驱动因素的实证分析

(一)驱动因素的识别

(二)稳健性检验

四、居民家庭消费性负债行为的经济机理检验

五、家庭消费性负债行为的福利后果检验

六、结论与启示

猜你喜欢

草堂(2020年11期)2020-11-18

大众投资指南(2020年11期)2020-06-03

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12

中国学术期刊文摘(2016年1期)2016-02-13

中国卫生(2014年4期)2014-12-06

中国人民大学学报(2011年1期)2011-02-10

故事林(2010年18期)2010-05-14