经济金融化:涵义、发生机制及影响

2018-10-09 10:25:46陈波

复旦学报(社会科学版) 2018年5期

陈 波

(上海财经大学 经济学院,上海 200433)

经济金融化是最新的、使用最广泛的术语之一,经济金融化研究也是当前经济学理论研究的热门话题。2011年1月12日,欧盟委员会出资1000万欧元用于“经济金融化、经济、社会和可持续发展研究项目”(Financialisation, Economy, Society And Sustainable Development Project, FESSUD),该项目由英国利兹大学牵头,组织英法德意等14个国家15所大学的专家共同参与。金融化研究的相关文献迅速增加,但仍有许多关于“经济金融化”未解的学术议题和难题*Gerald Epstein, Financialization: There’s Something Happening Here, Political Economy Research Institute (PERI), University of Massachusetts Amherst, Working Paper Series, Number 394, August 2015.。本文将运用马克思“资本循环分析法”和“阶级分析法”,在资本循环、金融资本与实体资本的矛盾关系中判断经济金融化的涵义,探索经济金融化转型的原因,并剖析经济金融化将带来什么样的效应。

一、 经济金融化的涵义

经济金融化(Financialization)一词最早出现于凯文·菲利普斯1993年出版的著作《沸点》中*Kevin P. Phillips, Boiling Point (New York: Random House, 1993).。1994年,凯文·菲利普斯在他的另一本书《傲慢的资本》中再度使用这一概念,并以“美国的经济金融化”作为其中一章的标题,将金融化定义为实体经济与金融之间的长期发散性分裂*Kevin P. Phillips, Arrogant Capital: Washington, Wall Street, and the Frustration of American Politics (Boston: Little, Brown and Co., 1994).。但在此后的研究中,何谓“经济金融化”却众说纷纭,大量的研究使用相同的“经济金融化”术语,却指向了大相径庭的经济现象。不同学者根据研究的需要,分别从不同的角度和层面给出了经济金融化的定义。

有学者从微观经济角度出发,认为经济金融化是一种“股东价值导向”理念以及在此基础上的“股东价值最大化”的支配地位和企业治理结构的变化(如Froud et al.,2000; Lazonick and O’Sullivan,2000;Crotty,2005;Duménil & Lévy,2005; Brenner,2006; Milberg,2008;Malinowitz,2009; Sawyer, 2013)*参见J. Froud, C. Haslam, S. Johal, and K. Williams, “Shareholder Value and Financialization: Consultancy Promises, Management Moves,” Economy and Society 29.1 (2000): 80-120. J. Crotty, “The Neoliberal Paradox: The Impact of Destructive Product Market Competition and ‘Modern’ Financial Markets on Nonfinancial Corporation Performance in the Neoliberal Era,” ed. Epstain, Financialization and the World Economy (Northampton, MA, Edward Elgar. Duménil, G. and D. Lévy, 2005). “Costs and Benefits of Neoliberalism: A Class Analysis,” ed. G. Epstein, Financialization and the World Economy (Northampton, MA: Edward Elgar) 17-45. R. Brenner, “Finance and the Fourth Dimension,” New Left Review 39 (2006): 39-70. W. Millberg, “Shifting Sources and Uses of Profits: Sustaining U.S. Financialization with Global Value Chains,” In Paper presented at CEPN/SCEPA conference University of Paris 13, January, http://www.univ-paris13.fr/CEPN/col milberg.pdf. Malinowitz S., Financialization. And The Latin American Economies, Paper presented to the Congress of the Latin American Studies Association, Río de Janeiro, June 8, 2009. W. Lazonick, and M. O’Sullivan, “Maximizing Shareholder Value: A New Ideology for Corporate Governance,” Economy and Society 29.1 (2000): 13-35. Malcolm Sawyer, “What Is Financialization?” International Journal of Political Economy 42.4 (2013): 5-18.。在“股东价值导向”的影响之下,欧美非金融企业越来越依赖于通过资本市场的金融投资或投机活动,而非通过直接生产经营活动赚取利润,这造成了企业内部资源的非创新导向配置。短视型的“股东价值导向”还会导致经理人之间的过度竞争及扭曲效应。面对激烈的竞争,经理人更加关注企业短期的财务表现或企业股票价格的市场表现,所以,他们更倾向于减少回报周期长的科研创新投资,却大量使用和依赖资本市场的操作来维持或短期内迅速提高企业的利润率等财务数据,甚至通过和金融资本联手,采取内部交易、关联交易等手段操纵企业股价。

也有不少学者从中观经济层面出发,将经济金融化界定为以证券市场为基础的金融体系对以银行为基础的金融体系的压倒性优势,金融部门日益膨胀并处于支配地位(Phillips,1994;Epstein,2005;Özgür Orhangazi,2008;Dore,2002,2008)*参见Kevin P. Phillips, Arrogant Capital: Washington, Wall Street, and the Frustration of American Politics (Boston: Little, Brown and Co.Orhangazi, Özgür, 2008). “Financialisation and Capital Accumulation in the Non-Financial Corporate Sector: A Theoretical and Empirical Investigation on the US Economy: 1973-2003,” Cambridge Journal of Economics 32: 863-886. G. Epstein, “Introduction: Financialization and the World Economy,” ed. G. Epstein, Financialization and the World Economy (London: Edward Elgar. Dore, R. 2002). “Stock Market Capitalism and Its Diffusion,” New Political Economy 7.1 (2008): 115-121. R. Dore, “Financialization of the Global Economy,” Industrial and Corporate Change 17.6 (2008): 1107-1109.。金融化是一个以金融创新为依托,以新金融模式、新金融工具和新金融产业不断涌现为表征的金融市场体系不断丰富、完善的过程。随着经济金融化的发展,证券市场和衍生品市场的地位逐渐提高,甚至取代商业银行体系而成为主要金融部门,相伴而生的是金融风险的积累和金融脆弱性的增加。

上述两种观点均源于对欧美经济实践的观察,侧重于研判经济金融化的具体表现及其经济影响,只不过研究的角度存在很大的差异。

也有学者运用马克思主义分析方法探索了经济金融化的内涵。有人认为,经济金融化意味着食利阶层政治和经济权力的增加,金融部门成为吸收经济剩余的主要渠道(Foster,2007、2008、2009、2010)*参见John Bellamy Foster, “The Financialization of Capitalism,”Monthly Review 58.11 (Apr 2007): 1-12. John Bellamy Foster, “The Financialization of Capital and the Crisis,”Monthly Review 59.11 (Apr 2008): 1-19. John Bellamy Foster and Robert W. McChesney, “Monopoly-Finance Capital and Accumulation Paradox,” Monthly Review 10 (2009): 61-65. John Bellamy Foster, “The Financialization of Accumulation,” Monthly Review 62.5 (Apr, 2010): 1-17.。这一定义继承了传统马克思理论的阶级分析方法,探讨了经济金融化对于政治经济的重大影响:一方面金融资本购买工业企业的股份或者直接创办实体企业;另一方面工业资本也可能转为金融资本,跻身银行业。此外,垄断金融资本通过形成规模庞大的金融财团,不但渗透和控制了经济生活的各个领域,在利润分配过程居于支配地位,而且还尽力干预国家政治生活,甚至影响和改变国家经济决策。

另一种流行的观点则将经济金融化界定为社会积累结构的变化。Krippner将金融化定义为“一种积累类型,利润的不断增加源自于金融渠道而非贸易或商品的生产。”*G. Krippner, “The Financialization of the American Economy,” Socio-Economic Review 3.2 (2005): 173-208.很多学者认同这一观点,认为经济金融化使得“弹性积累”的机制取代了刚性的“福特主义”积累制度,货币资本脱离了物质生产循环领域,实现了空前的自主权,即金融资本的无限膨胀(持这一观点的学者包括Arrighi,1994;Krippner,2005;Harvey,2005;Glyn,2006;Perez,2002;Kotz,2008;Stockhammer,2004、2010)*G. Arrighi, The Long Twentieth Century: Money, Power, and the Origins of Our Times (London: Verso, 1994). G. Krippner, “The Financialization of the American Economy,” Socio-Economic Review 3.2 (2005): 173-208. D. Harvey, A Brief History of Neoliberalism, (Oxford: Oxford University Press, 2005). Andrew Glyn, Capitalism Unleashed: Finance, Globalization and Welfare (Oxford: Oxford University Press, 2006). David M. Kotz, “Neoliberalism and Financialization,” March 29, 2008, paper written for a conference in honor of Jane D’Arista at the Political Economy Research Institute, University of Massachusetts Amherst, May 2-3, 2008. E. Stockhammer, Financialisation and the Slowdown of Accumulation 28.5 (Cambridge Journal of Economics, 2004): 719-741. E. Stockhammer, “Income Distribution, the Finance-dominated Accumulation Regime and the Present Crisis,” eds. S. Dullien, E. Hein, A. Truger, and T. van Treeck, The World Economy in Crisis - The Return of Keynesianism? Metropolis Verlag, 2010.。

这两种观点都坚持了马克思主义的立场,基于马克思 《资本论》的逻辑剖析经济金融化。二者的差异在于,前者侧重于探讨资本积累过程固有的内在矛盾,即剩余价值的生产和剩余价值的实现之间的矛盾,以及这一矛盾对资本主义经济长期增长和社会矛盾的影响;后者则聚焦资本积累过程与资本积累借以被组织起来的特定的制度环境之间的矛盾,以及这些矛盾对经济社会产生的冲击。

也有学者从生产关系的角度界定了经济金融化,将经济金融化视为金融对生产关系的全面渗透(Ben Fine,2010、2013)。他们认为,金融是现代经济的核心,当今世界,金融的地位与作用在经济金融化的过程中表现得更加明显。从世界经济运行来说,金融化是一个金融要素对实体经济的影响力和渗透力显著增强的过程,也是一个全球资源、利益和风险不断进行再分配的过程,这一过程包含着劳资关系的结构性调整*Ben Fine, “Locating Financialisation,” Historical Materialism 18.2 (2010): 97-116. Ben Fine, “Financialization from a Marxist Perspective,” International Journal of Political Economy 42.4 (2013): 47-66.。

不同的金融化定义角度不同、层次各异,但均强调了金融给资本主义经济带来了冲击和变化,不同层面和维度的经济活动都受到金融的支配,遵从金融的逻辑。爱泼斯坦综合了关于经济金融化的诸多定义,认为“金融化是指在国内和国际两个层面上,金融市场、金融机构以及金融业精英们对经济运行和经济管理制度的重要性不断提升的过程”。*G. Epstein, “Introduction: Financialization and the World Economy,” ed. G. Epstein, Financialization and the World Economy (London: Edward Elgar, 2005) 3.Palley(2007)认同这一定义,并强调金融化同时在宏观和微观两个层面上改变着经济体系的运行方式*T. I. Palley, Financialization: What It Is and Why It Matters? The Levy Economics Institute Working Paper, No. 525, December 2007.。Stanley Malinowitz(2009)却认为,爱泼斯坦的定义具有一般性这一优点,涵盖了不同学者在这一问题上的不同观点,不过其缺点也正在于此,它并未清楚表明如何理解或测度这些“作用”,以及到底有哪些行动者?*Malinowitz S., Financialization, “And The Latin American Economies,” Paper presented to the Congress of the Latin American Studies Association, Río de Janeiro, June 8, 2009.但是,这并不影响爱泼斯坦关于经济金融化的定义被广泛引用。

通过对海内外学者关于“经济金融化”定义的回顾,我们可以看到:目前学术界尚未能就“经济金融化”的定义达成共识,各定义的相同之处在于强调金融部门对于经济和社会生活的支配地位,但定义之间也存在巨大的差异,不同的文献运用相同的“金融化”概念,却指向了大相径庭的经济现象,这是一个比较突出的问题*Ewa Karwowski, Mimoza Shabani and Engelbert Stockhammer, “Financialisation: Dimensions and Determinants. A Cross-country Study,” Post Keynesian Economics Study Group Working Paper 1619, December 2016.。所以,非常有必要对金融化概念加以准确界定。

本文尝试将经济金融化界定为:在国际和国内范围内,在宏观、中观和微观经济层面,金融资本、金融机构以及金融业精英的支配力量越来越强大,获取的收益越来越高,金融深刻冲击和决定国家经济、政治及社会生活的各个方面与层面*这一定义是一个尝试,我们试图刻画出经济金融化的主要特征;我们还依据这一定义,运用层次分析法构建了一个指标体系,并计算了美国及中国金融化的程度。当然,这一定义可能会引起较多的争议,但抛砖引玉,能够引起理论的争鸣,这有助于研究的深化。。

这一定义强调了经济金融化涵盖的三个维度的统一:首先,从经济范畴来看,经济金融化给国民经济带来了从宏观、中观到微观层面的变化。逐利的本性驱使金融资本加速扩张,也加快了经济金融化的进程,整个社会金融化、虚拟化发展的速度和规模超乎想象,金融资本不再满足于单纯地服务实体经济,反而支配实体经济。收入和利润也不断由实体部门转向金融部门。证券、股票、保险、金融衍生品等金融资本的快速发展,加剧了资本的投机性和食利性。金融脆弱性和经济增长不稳定性加剧。金融资本力图通过金融活动而非实体经济去追逐和获得更多的利润。政府负债规模持续扩大;企业以“股东价值导向”理念来构建其治理结构,企业行为短期化特征明显,企业利润构成中来自于资本市场的收益占比大幅上升;个人(或家庭)被迫进入资本市场,借助于金融工具来获取基本公共服务,个人(或家庭)债务负担沉重。

其次,从经济社会的发展来看,经济金融化不仅对经济增长产生深刻影响,而且对政治体系与社会建设形成了冲击。金融资本在经济上居于支配地位之后必然向上层建筑渗透,金融资本利益集团成为民主政府背后的金主,垄断社会资源的金融大资本操纵政党、政府与政治体系,现代西方所号称的民主政治社会演变成为事实上的“资本集权统治”。国家发展战略与具体的制度安排受制于金融资本的利益与诉求。新自由主义成为主导性的意识形态,因为“新自由主义表达了一个阶级对于金钱和权力的欲望,这个阶级包括资本所有者及其权力机构”。*大卫·科兹:《金融化与新自由主义》,《经济日报》2011年12月23日。金融资本与政治权力的结盟造成社会不公平问题突出,在过度金融化的条件下,国内收入差距不断拉大,社会断裂化的趋势愈益明显。

再次,从空间范围来看,经济金融化的影响已经日益超越国界而在全球范围内产生巨大影响。资本无限扩张的内在冲动必然形成金融资本的全球化。追逐尽可能多的利润是金融资本的本性,当国内市场无法满足这一要求时,金融资本就必然不断开拓新的世界市场,寻找新的投资场所和获利机会。“资本一方面要……夺得整个地球作为它的市场,另一方面,它又力求……把商品从一个地方转移到另一个地方所花费的时间缩减到最低限度。资本越发展,……也就越是力求在空间上更加扩大市场,力求用时间去更多地消灭空间。”*马克思、恩格斯:《马克思恩格斯全集》(第46卷·下),北京:人民出版社,1980年,第33页。而为了谋求突破国内市场的界限,金融资本必然会推动全球资本流动自由化、全球资本市场去监管化等制度创新,以及金融衍生产品技术、现代信息技术等技术创新。随着金融全球化的发展,全球金融资本高频流动,金融衍生产品市场高速增长,大量投机资本的逐利行为导致了全球市场的大起大落,全球经济的不稳定和股市的波动加剧了发展中国家金融的脆弱性和经济增长的不稳定性,金融资本全球化拉大了发达国家与广大发展中国家的贫富差距。

基于本文所界定的经济金融化,我们可以明确:经济金融化与另一组被广泛使用的概念——金融发展、金融抑制、金融约束、金融自由化等——有着共同点,但概念之间也存在着巨大的区别*“金融抑制”、“金融深化”、金融约束、金融自由化等是金融发展理论中的主要内容。1973年美国经济学家罗纳德·I.麦金农和爱德华·S.肖分别提出了“金融抑制”理论和“金融深化”理论。所谓金融抑制,是指发展中国家政府对金融体系和金融活动的过多干预,抑制了金融体系的发展,而金融体系发展滞后,又阻碍了经济的发展,从而造成金融抑制与经济落后的恶性循环;所谓“金融深化”理论,强调通过金融自由化的方式实现金融深化,促进经济增长。研究的中心议题是如何通过金融自由化实现金融发展,从而作用于经济增长。。从已有的研究文献来看,不少文献中的 “金融化”,其涵义是“金融发展”、“金融抑制”或“金融自由化”,对此,我们有必要正本清源。

借用Krippner(2005)的观点,研究经济金融化可以有“活动中心论”和“积累中心论”两种视角*G. Krippner, “The Financialization of the American Economy,” Socio-Economic Review 3.2(2005): 173-208.。“以活动为中心”主要以就业和产出为标准,“以积累为中心”则关注利润来源和利润形式的变化。

从“以活动为中心”视角来看。随着经济的发展,金融业的增长速度更快,占国民经济、就业等的份额越来越大,金融业就业人员急速增加、金融业的大发展成为经济金融化的表象特征。因此,从“活动中心论”角度来看,金融化的涵义与金融发展的涵义是相通的。

从“以积累为中心”视角来看,经济金融化与金融发展有着根本区别。经济金融化更为关注在资本主义国家金融化转型进程中社会积累结构的变化,即利润从何而来?利润是如何分配的?社会扩大再生产的结构及利润创造出现了什么样的变化?与此相伴而生的是,资本主义生产关系出现了什么样的新内容?生产关系的新变化对资本主义经济与社会产生了什么样的影响?

二、 推动经济金融化的四大机制

1. 资本逐利是经济金融化转型的根本动力

马克思关于资本本性的论述,深刻揭示出了经济金融化转型的必然性。在马克思看来,资本唯有能增加自身价值才能够成其为资本,“资本只有一种生活本能,这就是增殖自身,获取剩余价值,用自己的不变部分即生产资料吮吸尽可能多的剩余劳动”。*马克思、恩格斯:《马克思思格斯全集》(第23卷),北京:人民出版社,1972年,第260页。马克思在《资本论》中引用英国经济学家托·约·登宁的话说:“资本害怕没有利润或利润太少,就像自然界害怕真空一样。一旦有适当的利润,资本就胆大起来。如果有10%的利润,它就保证到处被使用;有20%的利润,它就活跃起来;有50%的利润,它就铤而走险;为了100%的利润,它就敢践踏一切人间法律;有300%的利润,它就敢犯任何罪行,甚至冒绞首的危险。如果动乱和纷争能带来利润,它就会鼓励动乱和纷争。走私和贩卖奴隶就是证明。”*马克思:《资本论》(第1卷),北京:人民出版社,1975年,第829页“注释250”。这段话深刻说明了资本主义的本质特征是最大限度地追求利润,这一本性使“资本主义从不把哪一个领域作为自己永久的基地。无论在其所谓商业阶段或其所谓工业阶段,资本主义都有一个基本特点,即在出现严重危机或利润率显著减少时,几乎随时都能从一种形态转变为另一种形态,从一个领域转移到另一个领域”。*[法]费尔南·布罗代尔著:《15至18世纪的物质文明、经济和资本主义》之第二卷《形形色色的交换》(顾良、施康强译),北京:三联书店,1993年,第 469页。资本的逐利性,决定了哪里利润高,就到哪里去,经济金融化就是其最新表现。

资本必须处于持续的运动过程中才能不断实现增值,“正是这种运动使价值转化为资本”。*马克思:《资本论》(第1卷),北京:人民出版社,1975年,第172、176页。而且,这个运动,即“生出剩余价值的运动是它自身的运动,它的增殖也就是自行增殖”。*马克思:《资本论》(第1卷),北京:人民出版社,1975年,第172、176页。马克思同时指出,“资本增殖的秘密就在于,资本用自己的不变部分即生产资料吮吸尽可能多的剩余劳动。资本是死劳动,它像吸血鬼一样,只有吮吸劳动才有生命,吮吸的活劳动越多,它的生命就越旺盛”。*马克思、恩格斯:《马克思恩格斯文集》(第5卷),北京:人民出版社,2009年,第269页。换言之,资本之所以能够无限制地“增殖自身”,其秘密就在于,资本凭借其占有的财产,对劳动力处于支配地位,资本购买到劳动力这个生产要素,并投入到生产和扩大再生产之中,这就内在地决定了资本积累存在着一个上限。

资本的运动和无限增值需要广阔的市场,以实现价值增值。于是,劳动者的消费能力就构成了资本价值增值的制约,“资本作为生产出来的产品总会遇到现有消费量或消费能力的限制”*马克思、恩格斯:《马克思恩格斯全集》(第46卷·上),北京:人民出版社,1979年,第387页。。资本无限增值的本性必然要求资本为劳动和价值的创造提供明确的界限,但这本身就是和资本的本性相矛盾的。所以,“资本一方面确立了它所特有的界限,另一方面驱使生产超出了任何界限,所以资本是一个活生生的矛盾。”*马克思、恩格斯:《马克思恩格斯全集》(第30卷),北京:人民出版社,1995年,第405、395~397页。而“生产和价值增殖之间的矛盾——资本按其概念来说就是这两者的统一——还必须从更加内在的方面去理解,而不应单纯看作一个过程的或者不如说各个过程的总体的各个要素互不相关的、表面上相互独立的现象。更进一步考察问题,首先就会看到一个限制,这不是一般生产的限制,而是以资本为基础的生产的限制。……资本的一般趋势造成的结果就是,资本忘记和不顾下列各点:(1)必要劳动是活劳动能力的交换价值的界限;(2)剩余价值是剩余劳动和生产力发展的界限;(3)货币是生产的界限;(4)使用价值的生产受交换价值的限制。……很明显,资本的发展程度越高,它就越是成为生产的界限,从而也越是成为消费的界限,至于使资本成为生产和交往的棘手的界限的其他矛盾就不用谈了。”*马克思、恩格斯:《马克思恩格斯全集》(第30卷),北京:人民出版社,1995年,第405、395~397页。卢森堡提出的著名的资本积累“崩溃论”*[德]罗莎·卢森堡著,彭尘舜、吴纪译:《资本积累论》,北京:生活·读书·新知三联书店,1959年。,以及马克·布劳格所谓的“积累悖论”*[英]马克·布劳格著,姚开建译:《经济理论的回顾》(第5版),北京:中国人民大学出版社,2009年,第197页。均是基于此。

为了从资本积累矛盾的束缚中解脱出来,克服“积累悖论”,修复资本循环悖论,持续获取更多的剩余价值,资本一定会四处游走,进入金融领域寻求新的利润增长点,“脱实向虚”的金融化也就成为必然现象和自然过程(Froud et al,2002;Ertürketal,2008;Lapavitsas,2009)*Ertürk, Ismail, Julie Froud, Sukhdev Johal, Adam Leaver, and Karel Williams, eds, Financialization At Work. Key Texts and Commentary (London: Routledge, 2008). J. Froud, S. Johal, and K. William, Financialization and the Coupon Pool, Capital and Class 78 (2002): 119-51. Costas Lapavitsas, “Financialised Capitalism: Crisis and Financial Expropriation,” Historical Materialism 17.2 (2009): 148.。如同马克思所指出的,资本虚拟化最能够满足资本获取更多利润的要求,这是由于虚拟资本的特殊运动规律,“因为财产在这里是以股票的形式存在的,所以它的运动和转移就纯粹变成了交易所赌博的结果”*马克思:《资本论》(第3卷),北京:人民出版社,2004年,第497~498页。。只有这样,资本家才能通过赌博性投机活动,在最快的时间内攫取到尽可能多的利润。资本积累会周期性地产生冲动,脱离实际商品的生产,直接来实现资本增值。所以,经济金融化的转型是资本获取利润这一内在动力驱使之下的必然现象。

2. 市场竞争是经济金融化的外在压力

市场经济本质上就是竞争经济,它所奉行的是“丛林法则”。资本要赢利,必然离不开竞争。“竞争不过是资本的内在本性,是作为许多资本彼此间的相互作用而表现出来并得到实现的资本的本质规定,不过是作为外在必然性表现出来的内在趋势。”*马克思、恩格斯:《马克思恩格斯全集》(第46卷·上),北京:人民出版社,1979年,第397~398页。马克思深刻地揭示了隐藏在竞争现象背后的资本主义生产过程的实质。经济金融化是资本应对激烈的市场竞争的必然选择。

资本家进行生产的目的就是为了获取更多的利润,要达到这样的目的,就必须形成有利的生产条件;为了抢夺有利生产条件的“制高点”,必然会形成竞争。“竞争,这个资产阶级的重要推动力,不能创立资产阶级经济的规律,而是这些规律的执行者。……使经济规律的必然性得到实现的表现形式。”*马克思、恩格斯:《马克思恩格斯全集》(第46卷),北京:人民出版社,1980年,第47页。商品生产者之间的竞争是一个动态过程,其中不断提高劳动生产率至关重要。部门之间的竞争则使利润率平均化。“如果商品是按照它的价值出售的,那么,利润就会被实现,这个利润等于商品价值超过商品成本价格的余额,也就是等于商品价值中包含的全部剩余价值。然而,资本家即使低于商品的价值出售商品,也可以得到利润。只要商品的出售价格高于商品的成本价格,即使它低于商品的价值,也总会实现商品中包含的剩余价值的一部分,从而总会获得利润。”*马克思:《资本论》(第3卷),北京:人民出版社,1975年,第45页。

竞争的压力也迫使其他资本家这样做,结果又会引起生产条件的普遍改进和资本有机构成的提高,导致平均利润率下降。平均利润率的下降又刺激了资本积累的欲望,促使竞争加剧。在激烈的竞争中,生产条件和社会资本日益集中在少数资本家手中,由此导致垄断的出现。垄断的发展,既加速了资本积累,同时又加速了两极分化,这就是资本主义条件下资本积累的一般规律。

金融在资本积累过程中一直扮演着至关重要、不可或缺的角色。作为本质,“金融化趋势是资本积累的必然结果。一方面,随着资本积累的发展和资本有机构成的提高,实体经济的利润率下降,过剩资本不得不从产业部门转向流动性更高的金融部门”;“另一方面,只有在金融资本这一形态上,资本才完全摆脱了物质形态的束缚,获得了最大限度的自主权和灵活性,才能最充分表现出其最大限度追求价值增殖的本性。”*张宇、蔡万焕:《金融垄断资本及其在新阶段的特点》,《中国人民大学学报》2009年第4期。

3. 新自由主义制度变迁是经济金融化的制度推力

新自由主义的重构拉开了金融化的序幕*David M. Kotz, Neoliberalism and Financialization, March 29, 2008, paper written for a conference in honor of Jane D’Arista at the Political Economy Research Institute, University of Massachusetts Amherst.,新自由主义本质上是利用金融化来虚假地克服垄断资本的积累问题*[美]约翰·B.福斯特、罗伯特·麦克切斯尼著,武锡申译:《垄断金融资本、积累悖论与新自由主义本质》,《国外理论动态》2010年第1期。。从第二次世界大战结束到20世纪70年代早期,资本主义经济保持着稳定增长的势头,产出、投资和劳动生产率维持着高增长,就业充分,通货膨胀率维持在低水平,主要资本主义国家经历了发展的第二个“黄金时代”。这一时期的社会调节模式是福特主义,其核心要点在于,资本、劳动与国家之间通过“社会协议”(Social Bargain),实现了产业资本家与劳动者之间的利益分享,从而实现了这一时期的和谐发展*E. Hein, Nina Dodig, and Natalia Budyldina, “Financial, Economic and Social Systems: French Regulation School, Social Structures of Accumulation and Post-Keynesian Approaches Compared,” Working Paper, Institute for International Political Economy Berlin, No. 34/2014.。

由于“社会协议”内部矛盾的不断积累以及外部环境的改变,尤其是食利者阶层对“黄金时代”利润分享状况的不满,导致“黄金时代”在20世纪70年代终结,新自由主义调节模式替代福特主义调节模式,新的社会积累结构由此形成*关于福特主义调节模式的替代模式,有不同的观点,比如后福特主义调节模式、新福特主义调节模式等,参见胡海峰:《福特主义、后福特主义与资木主义积累方式》,《马克思主义研究》2005年第2期。。相对于福特主义,新自由主义调节模式意味着国家机器采取自由化的放松管制措施,竭力弱化各种工人组织,建立更具弹性的劳动市场,让市场机制发挥调节劳资关系的功能;大幅度削减福利预算,降低国家机器的财政赤字,强化对劳动者的激励作用;通过减少工资、税收开支等手段,来增强企业的经济竞争力*K. Williams, T. Cutler, J. Williams, C. Haslam, “The End of Mass Production?” Economy and Society 16.3 (1987): 405-439.。

值得注意的是,恰恰是在新自由主义调节模式形成的这一时期,美国开始了资本主义经济金融化的转型。法国调节学派的阿格利塔认为,发达国家,尤其是美国,由经济金融化转型形成了一种新的积累体制,即金融资产增长的积累体制,它以增加供给、扩大投资的理论为基础。其特点是:在生产和技术方面,强调对劳动的集约投资和信息投资,重视资本和生产率的提高;在企业治理方面,推行雇员股东制和机构投资;在企业效益评估标准方面,强调股市盈利水平;在劳资关系方面,强调在价格的制约下,尽量降低工资成本,采用个别谈判方式决定工资标准;在市场竞争方面,强调产品价格由国际价格加汇率决定*[法]米歇尔·阿格里塔著,陈双苑编译:《当代资本主义的变化》,《马克思主义与现实》2002年第1期。。

新自由主义制度变迁在两个方面充分满足了经济金融化的要求。首先,资本积累的金融化使得掠夺性再分配成为金融利润来源的主要形式,这要求以资本权力的无限积累为基础。汉娜·阿伦特在其《帝国主义》一书中指出,“资本的无限积累必须建立在权力的无限积累之上……资本的无限积累进程需要政治结构拥有权力的无限积累过程,以通过持续增长的权力来保护持续增长的财产”*转引自大卫·哈维著,初立忠、沈晓雷译:《新帝国主义》,北京:社会科学文献出版社,2009年,第29页。。所以,“对于所发生的这一切而言,它不仅需要金融化和自由贸易,还需要通过截然不同的途径来部署国家权力——通常在剥夺性积累中扮演主要角色。新自由主义理论的兴起和与之相关的私有化政治表征着这一转变的大部分内容。”*[英]大卫·哈维著, 初立忠、沈晓雷译:《新帝国主义》,北京:社会科学文献出版社,2009年,第127页。

其次,在新自由主义时代,资本积累的主要途径是掠夺性再分配,而掠夺性再分配的实现途径,包括将公共资产和公共权利私有化、资本积累的金融化、国家对财产和收入的再分配等等,这导致财产和收入从普通大众手里转移至大资产阶级手中,从全球落后国家转移至少数发达国家*孟捷:《新自由主义积累体制的矛盾与2008年经济—金融危机》,《学术月刊》2012年第9期。。新自由主义的经济模式,其理论和政策上的“四化”主张——去政府化、私有化、经济完全自由化、福利个人化*程恩富:《新自由主义的起源、发展及其影响》,《求是》2005年第3期。——是最能代表垄断金融资本的这种利益诉求的。新自由主义的重要经济政策如全球化、小政府、弹性劳动力市场和摒弃充分就业等都是有利于金融资本的*[美]托马斯·I.帕利著,房广顺、车艳秋、徐明玉译:《金融化:涵义和影响》,《国外理论动态》2010年第8期。。

所以,新自由主义本质上不是传统经济自由主义的复活,而是垄断金融资本的一个特殊阶段,是资本应对停滞——金融化困境——的政治形式*[美]约翰·贝拉米·福斯特著,吴娓译:《资本的金融化与危机》,《马克思主义与现实》2008年第4期。,其仍然具有垄断性、金融资本主导性、停滞、危机等根本特征*[美]约翰·B.福斯特、罗伯特·麦克切斯尼著,武锡申译:《垄断金融资本、积累悖论与新自由主义本质》,《国外理论动态》2010年第1期。。

从本质上看,正如同哈维所强调的,新自由主义是一个“重建资本积累的条件和恢复经济精英的权力”的规划*D. Harvey, A Brief History of Neoliberalism (Oxford University Press, 2005) 1-2, 19.,它“表达了一个阶级对于金钱和权力的欲望,这个阶级包括资本所有者及其权力机构。我们将之统称为‘金融’,而他们则以此为平台获取阶级利益和阶级权力”*G. Dume’nil, and D. Le’vy, Capital Resurgent: Roots of the Neoliberal Revolution (Cambridge and London: Harvard University Press, 2004) 1-2.。

4. 信息技术进步是经济金融化的技术推力

英国演化经济学家卡萝塔·佩蕾丝结合工业技术发展的历史进程指出,每一次技术革命都形成了与主导技术相适应、相匹配的技术—经济范式*[英]卡萝塔·佩蕾丝著,田方萌等译:《技术革命与金融资本——泡沫与黄金时代的动力学》,北京:中国人民大学出版社,2007年。。新的技术—经济范式会改变社会资源配置的激励结构,并对既有的制度和管理方式提出新的要求,从而推进微观企业管理模式、中观产业组织方式和宏观制度环境的变革*黄群慧、贺俊:《“第三次工业革命”与中国经济发展战略调整——技术经济范式转变的视角》,《中国工业经济》2013年第1期。。因此,技术—经济范式的更迭不仅是制造技术的变革,更是与这些技术相适应的企业管理方式和社会制度基础的变革。

从时间节点来看,美国信息技术范式的形成过程同时也是美国经济金融化的转型过程,这并不是简单的巧合。恰恰相反,是信息技术的迅猛发展为美国经济金融化的转型准备了强有力的技术基础和物质条件。

首先,信息技术以其高度的创新性、渗透性、倍增性和联动性,有力地推动了美国产业结构的调整。信息技术的发展催生了一批新兴产业,带动了微电子、计算机、软件、通信等关联产业的发展,加速了生物工程与生命科学、新材料与能源、航空航天等高新技术产业的成长,并促进光学电子、汽车电子、航空电子等产业的兴起。新兴行业研发费用高、风险大,在其发展初期需要巨大的资金投入。从20世纪末的计算机和信息技术行业,到21世纪初的新能源、生物科技等行业,都通过直接融资和间接融资市场获得了大量的发展资金。而随着这些产业的发展,为其提供结算、融资、投资、证券、债券、保险、信托等的各类金融服务也随之发展,基于这些产业发展的金融衍生品也随之增加。

其次,美国先进的电子信息技术为金融发展和经济金融化转型提供了技术支持。技术进步促进金融市场的发展,新的金融衍生品不断被开发出来,金融市场的交易规模和交易速度大幅提升,给资本提供了一个长时间停留在生产领域之外且可以分割剩余价值的场所,使得资本能够在不进行生产的同时获得利润,实现其本来难以达到的目标利润。在电子化交易、量化技术应用的推动下,美国金融创新能力领先世界,成为全球金融衍生产品的创新领导者,美国金融衍生品市场在全球金融衍生产品市场中占有绝对主导地位,在规模和交易品种上几乎垄断了整个国际金融衍生产品市场,对美国经济金融化的转型起到了不可或缺的积极推动作用*巴曙松:《美国金融核心竞争力的形成与影响》,《国家治理》2015年第15期。。

第三,信息技术的发展推动了新自由主义管理体制的出现。随着信息技术的发展,出现了与此相对应的新的技术—经济范式,其所带来的调控具有分散化的趋向*⑩ [英]克里斯·弗里曼、弗朗西斯科·卢桑著,沈宏亮等译:《光阴似箭:从工业革命到信息革命》,北京:中国人民大学出版社,2007年,第343~344、343页。。“在一定程度上,解除管制是每一个新的技术—经济范式出现时期的特征。”⑩随着信息技术的创新,美国经济的服务化倾向或去工业化趋势不断强化,使得政策关注的重点不断调整与变化。新兴产业的不断出现、产业的边界不断调整,都提出了去管制的要求。因应这一要求,新自由主义调节制度便应运而生。新自由主义制度安排取消和缩减了对金融资本逐利活动的各种限制,为资本的全球化和金融化提供了制度基础和政策保障。

第四,信息技术进步使得金融资本在全球范围内展开“电子游牧”成为可能。所谓“电子游牧”,就是“全球极少数人通过信息技术将全球所有的重要投资和贸易,事实上是所有的主要利润渠道进行全方位的控制。世界出现电子游牧,资本如同成吉思汗的蒙古骑兵,以云速度、电速度控制和掠夺全球,所到之处,一片狼藉。所以现在资本越来越疯狂投机,危机周期越来越短、越来越深重。”*尹斌:《金融资本主义的危机与中国发展战略》,《国外理论动态》2011年第12 期。也就是说,信息技术进步使得金融资本在全球范围内攫取利润成为现实。

三、 金融化的影响

在资本主义社会里,“资本是资产阶级社会的支配一切的经济权力”*马克思、恩格斯:《马克思恩格斯全集》(第46卷·上),北京:人民出版社,1979年,第45页。。资本的力量决定着其他一切社会关系。随着资本积累的加深,资本规模越来越大,它所拥有的权力就不仅仅是经济权力,而是渗透到现代社会一切领域的权力。资本成为一种“普照的光”和“特殊的以太”,支配着社会中一切关系。资本主义金融化作为资本积累模式的转变,体现为资本积累的金融化,资本积累过程同时也是资本主义阶级关系再生产的过程*Simon Clarke, “Class Struggle, Overaccumulation and the Regulation Approach,” Capital & Class 36.1 (1988): 59-92.。毋庸置疑,经济金融化对当代资本主义的发展产生了深刻影响,但关于经济金融化会带来何种影响,学者们分歧巨大。

有的学者高度评价金融化的积极作用,威廉·戈兹曼的观点颇具代表性。威廉·戈兹曼认为,金融是人类文明的特殊工具,金融有四个关键要素,即在时间上重新配置经济价值、重新配置风险、重新配置资本、扩展了资源重新配置的渠道和复杂程度,所以经济金融化发展不仅没有让人类社会变坏,反而使人类变得越来越文明。金融催生了个人自由,让人类的创造力得到了更有效的发挥,推动了生产力的提升,更带来了精神文明和物质文明的“双丰收”。*[美]威廉·戈兹曼著,张亚光、熊金武译:《千年金融史:金融如何塑造文明,从5000年前到21世纪》,北京:中信出版社,2017年。

更多的文献则剖析了经济金融化造成的金融脆弱性、经济增长不稳定性、不平等问题更加突出等一系列负面效应。伦敦大学亚非学院马克思主义经济学家科斯塔斯·拉帕维查斯最早对金融利润做出系统性分析,提出了“剥夺性利润”的概念——“金融利润可能产生于新创造的剩余价值,也可能来自于通过金融系统对他人收入和货币存量的剥夺,并且这两个过程相互交织”*Lapavitsas, Costas, Profiting Without Producing: How Finance Exploits Us All (London: Verso, 2013) 145.。经济金融化的本质,是使越来越多的人卷入金融经济活动之中,金融垄断资本的社会化程度越来越高,获取的利润越来越多,金融资本越来越变得“大到不能倒”,但金融垄断资本独占了收益,而将风险转嫁给全社会。所以,金融化也造成了金融危机、经济危机和社会危机不断积累。由于金融化,民众被更深地卷入到资本体系中,更普遍、更经常地受到侵害*刘元琪:《金融资本的新发展与当代资本主义经济的金融化》,《当代世界与社会主义》2014年第1期。。

经济金融化意味着金融资本成为资本增值的主体,资本获取的利润主要来自于金融活动。但一方面,金融资本本身却并不创造价值和剩余价值,金融活动只有服务于实体经济,才能创造更多的价值,从而提高金融利润的水平;另一方面,金融活动也可能直接通过“再分配”的方式从其他经济主体中转移收入,发达国家及发展中国家的财政收入、实体经济企业创造的利润、个人或家庭获得的收入、发展中国家劳动者创造的利润等均成为其利润的来源。正因为上述两个方面,对金融化可能造成的影响形成了不同观点。

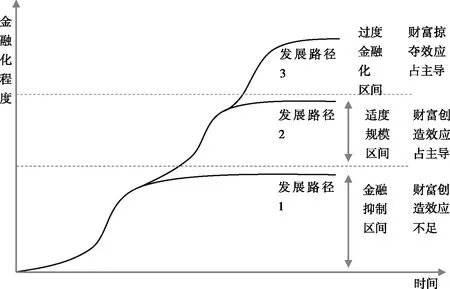

本文认为,经济金融化的效应具有两面性。一方面,资本积累和资本循环的“金融修复”在一定的条件下能够发挥“财富创造效应”,从而有利于资本主义生产的发展。另一方面,金融化可能产生“财富掠夺效应”。哪一种效应占主导地位、发挥主要作用,取决于经济金融化程度与该经济体经济发展的程度是否相匹配(见图1所示)。

资料来源:本文作者自制。

如果一个国家经济金融化的程度与本国不同历史阶段的国情(生产力发展水平、经济结构等)相匹配,金融部门与非金融部门协同发展,经济金融化的“财富创造效应”占主导地位,那就会使金融服务于实体经济,增加就业,提高劳动者报酬,从而使收入支撑型消费驱动力具有可持续的基础,形成良性的国民经济生态系统。在这种情形下,经济金融化程度提高会对该国经济增长和社会发展起到积极的作用。

如果一个国家经济金融化的程度与本国不同历史阶段的国情不匹配,就会出现金融与非金融部门的非对称发展,这可能存在两种情况:其一,经济金融化程度不足,亦即“金融抑制”,金融的财富创造效应不足,这需要通过金融产业政策的创新,主要是金融监管制度的改革,来推动金融发展和金融深化,使金融更好地服务于经济发展。其二,经济金融化程度超前,出现过度金融化。此时,经济金融化的“财富掠夺效应”占主导地位,这会导致金融脆弱性、经济增长不稳定性、社会不公平性等突出问题。这意味着需要对金融化进行规制。应根据国情确定合理的“金融化发展度”或合理的金融化区间,以促使金融更好地服务于实体经济和国家整体经济发展,更好地发挥其财富创造效应。

综上可知,经济金融化是一个必然趋势,是不可避免的。我们需要注意的是,如何更好地发挥金融化的积极效应,规避其负面效应。基于此,我们应该充分发挥市场的决定性作用,同时积极发挥政府的重要作用,推动金融的发展,以金融化促进现代经济体系建设,实现金融化与实体经济、金融化与科技创新的协同发展。

猜你喜欢

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

中国注册会计师(2018年8期)2018-12-06 04:17:40

商周刊(2018年18期)2018-09-21 09:14:42

领导决策信息(2017年16期)2017-06-21 10:31:57

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

中国汽车界(2016年1期)2016-07-18 11:13:36

学习月刊(2016年14期)2016-07-11 01:54:38

中国工程咨询(2016年10期)2016-01-31 03:12:10