中国体育场地类型的发展特征研究

2018-09-28 05:47魏德样雷福民

成都体育学院学报 2018年5期

雷 雯,魏德样,雷福民

体育场地是增强人民体质,丰富人民群众精神文化生活和提高竞技水平的重要物质基础,政府及社会各界都十分重视体育场地的建设与发展问题,该问题也是学术界长期关注的热点。众所周知,体育活动具有多样性,使得体育场地类型也具多样性。据“四普(1995年)、五普(2003年)、六普(2013年)”实施方案显示,纳入统计的场地类型就多达59、65、83种[1-3]。而不同类型的体育场地,其在建设成本、融资渠道、使用功能、服务对象等方面均存在较大差异。同时,由于省域间的不同发展理念,使得省域体育场地类型发展特征也可能存在较大差异。基于此,本文以“三次普查”数据为基础,运用聚类分析等数理统计方法,从数量变化,数量、面积、投资金额之间的匹配情况,投资结构3个方面,探索我国体育场地类型发展的整体特征。在此基础上,选取5个代表性场地类型,运用ESDA方法,从数量(绝对量)、数量占比和面积占比(相对量)3个方面,进一步探索其省域的空间分布特征。

1 研究方法与数据来源

1.1 研究方法

本文主要运用两种方法进行数据处理,分别为聚类分析和ESDA方法。由于聚类分析在体育学科中运用较为普遍,在此将不再赘述。本节只对ESDA方法作简要介绍。

ESDA(Exploratory Spatial Data Analysis,探索性空间数据分析)是一种空间统计分析方法。它的本质是用一系列空间数据分析方法和技术的集合,以空间关联测度为核心,通过对事物或现象空间分布格局的描述与可视化,发现空间集聚和空间异常,揭示研究对象之间的空间相互作用机制,可作为研究区域体育场地发展水平空间差异的有力工具[4]。本文引入ESDA方法中的Global Moran's I和Getis-Ord Gi*指数来测度全局的和局域的空间关联特征,Global Moran's I指数用于探测整个研究区域的空间关联结构模式,Getis-Ord Gi*用于识别不同空间位置上的高值簇与低值簇,即热点区(hot spots)与冷点区(cold spots)的空间分布[4-7]。

1.2 数据来源

本文所涉及的场地相关数据来源于“四普、五普、六普”数据汇编[1-3],其它数据来源于相应年份的中国统计年鉴。

2 结果与分析

2.1 我国体育场地类型发展的整体特征

2.1.1 我国体育场地类型的数量变化特征分析

随着我国经济社会的快速发展,我国的竞技体育、学校体育、群众体育都得以较大幅度的发展,体育场地数量也在大幅增加。据“四普、五普、六普”数据显示,1995、2003、2013年,我国各类体育场地数量分别为590 601个、812 118个、812 118个。“三次普查”之间,全国场地数量增长率分别为37.51%(1995-2003年)和102.24%(2003-2013年)。但是,从“三次普查”数据可知,不同类型场地数量变化趋势并不一致。为此,本文将从以下几方面对其进行探讨:

(1)从数量增长是否迅猛角度看。“三次普查”数据显示,游泳池、综合房、羽毛球房(场)、乒乓球房(场)、台球房、健身房、棋类房、室内外网球场、三人制篮球场、高尔夫球场、城市健身步道、全民健身路径等12种类型的场地数量增长较为迅猛,且场地数量的基数较大,除高尔夫球场外,其余11种均与全民健身活动密切相关。全民健身类型的场地数量增长迅猛,可能与我国体育事业发展方向发生转变有关,即更加重视群众体育工作。2000年底颁布的《2001-2010年体育改革与发展纲要》提到,体育改革与发展的主要目标之一就是要大众体育普及程度明显提高。经常参加体育活动的人数在现有基础上增加到占总人口的40%左右。城市社区和乡镇建有方便居民进行健身活动的体育设施……抓身边组织,建身边场地,搞身边活动……[8]

(2)从场地数量是否持续增长角度看。如前文所述,1995-2013年间,我国体育场地总数量呈持续快速增长趋势。因此,从理论上讲,我国各类场地的数量也应与之匹配,保持持续增长。从“三次普查”数据可知,我国绝大多数场地类型,其数量变化均与上述假设一致(呈持续增长态势),但也有少数类型的场地数量存在其他现象。对比“三次普查”数据后,发现举重房、门球场、保龄球房、室外射击场、轮滑场5种类型的场地数量未能保持持续增长。

长期以来,举重项目是我国竞技体育的优势项目。据统计,从1984年的洛杉矶奥运会开始,到2016年的里约奥运会,我国举重队共获得34枚奥运金牌[9],占我国奥运金牌总数的15.45%。然而,作为开展举重项目的重要物质基础——举重房,其数量在1995-2013年间却出现连续下滑现象(1995年362个,2003年298个,2013年275个)。这种现象在一定程度上反映出,虽然我国举重项目的竞赛成绩较为理想,但其普及面并不广。

门球又称槌球。特别适合中老年人,从我国门球运动开展现状看,该项运动的参与对象也主要是老年人。依据联合国统计标准,我国在2000年就已进入人口老龄化社会,到2015年,我国65岁及以上人口数量已达1.44亿,占全国总人口的10.5%[10]。然而,作为深受老年人喜爱的门球运动,其开展的物质基础——门球场的数量并未随我国老年人人口数量同步增长。2003年,我国门球场数量为15 186个,到2013年,门球场数量却下降至13 896个。上述现象可能也反映出,我国各级政府在提供公共体育服务过程中,对于人口老龄化问题的认识尚未到位,所提供的场地类型结构还有待进一步优化。

1995-2013年,我国保龄球房数量经历了巨大变化,呈“过山车”式的变化特征。1995年,我国保龄球房只有272个,到2003年,则猛增至1 590个,而到2013年,又快速下滑至232个。保龄球运动对场地选择较为苛刻,其投资成本大,运营成本高。我国保龄球房数量“过山车”式的变化,对于社会资源而言是极大的浪费。这提醒我们,今后在引进新的运动项目时,相关的体育职能部门要做好调研、规划工作,引导其良性发展,避免再次出现这种快速的“盛极而衰”现象的发生。

(3)从数量排前3名的场地类型变化看。从“三次普查”数据可知,1995年,数量排前3名的场地类型分别是篮球场、排球场、小运动场,三者的数量之和占我国总场地数的91.79%(其中,数量排名第一的篮球场占比高达70.78%)。2003年,数量排名第一和第三的场地类型仍是篮球场和小运动场,但排名第二的场地类型调整为其他类体育场地——非标准化场地,三者数量之和占我国总场地数比例出现下降(83.84%),其中,数量排名第一的篮球场数量占比大幅下降至38.71%。2013年,数量排名第一的仍然是篮球场,但排名第二、第三的场地类型均出现变化,分别调整为全民健身路径和乒乓球场,三者的数量之和占我国总场地数的比例进一步下降(67.62%)。从上述变化可以看出,虽然我国各类场地数量的发展并不均衡,但是,单种类型场地数量独大现象得以有效扭转,场地类型结构得到进一步优化。

2.1.2 我国不同类型体育场地的数量、面积、投资金额之间的匹配特征分析

我国体育场地类型众多,不同类型体育场地的数量、面积、投资金额(建设成本)和使用对象等方面均存在较大差异。2013年的“六普”,首次涉及到各种类型场地的数量、面积、投资金额等信息,这为进一步深入分析不同类型体育场地的发展特征提供了数据支持。

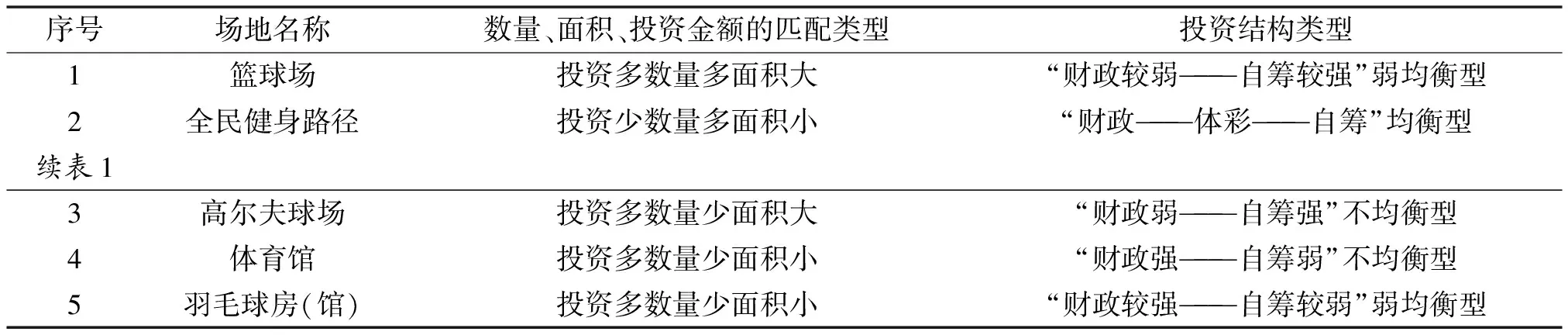

据“六普”实施方案可知,被纳入普查的场地类型共有83种[3]。为使研究更聚焦,在下文中,只把场地数量或场地面积或投资金额的占比大于1%的场地类型纳入分析,共计27种。27种场地的数量、面积、投资金额的累积占比分别为97.14%、96.60%、94.02%。为了更好探明不同类型体育场地的数量、面积、投资金额之间的匹配特征,我们将对上述27种体育场地进行聚类分析。选取上述27种体育场地的数量、面积、投资金额的具体数值,以及它们各自的占比,共6组数据(由于6组数据之间,数值大小存在很大差异。为使聚类结果更准确,本文将先对场地数量、场地面积、投资金额这3组数据取对数,然后再进行聚类分析),运用SPSS 21.0软件进行聚类分析。结合具体数值,可将上述27种体育场地的数量、面积、投资金额的匹配现状分为4类。即“投资多数量多面积大”类型、“投资多数量少面积大”类型、“投资多数量少面积小”类型、“投资少数量多面积小”类型。

(1)“投资多数量多面积大”类型。从聚类可知,篮球场是这种类型的典型代表。长期以来,篮球场是我国数量最多的体育场地。虽然其数量所占的比重近年来有所下降(1995年,70.78%;2003年,38.71%;2013年,36.32%),但它的具体数量(1995年,418 014个;2003年,314 398个;2013年,596 444个)仍然远高于其它类型场地。与此对应,篮球场的面积和投资金额占比也高。2013年,篮球场的面积占比为18.37%(排名第2),投资金额占比为17.49%(排名第1)。

一直以来,篮球场都是我国数量最多的场地类型。由于篮球运动的参与门槛较低,很容易就能够上手,由此也深受广大群众喜爱。据报道,我国已有“3亿的篮球人口”[11]。面对如此众多的篮球参与者,各级政府必然会对其做出回应,提供更多的篮球场。

(2)“投资少数量多面积小”类型。全民健身路径是这种类型的典型代表。2013年,我国全民健身路径数量为366 312个,占总场地数量的22.41%(排名第2),但其投资金额却相对较少,只有5 022 552万元,占场地总投资金额的4.29%(排名第7)。同时,由全民健身路径所贡献的场地面积就显得更小,其场地面积占比只有0.93%(排名第14)。

全民健身路径主要修建在室外,占地不多,简单易建,投资少,老少皆宜。锻炼者只需花15~30 min做完各项运动,就能使各项素质以及身体都得到锻炼,自全民健身路径在我国建设以来,吸引着不同年龄、不同性别、不同身体状况的众多居民参与练习。从而使得全民健身路径成为全民健身工程中的一项重要建设项目,近十几年来在我国得以快速发展。

(3)“投资多数量少面积大”类型。高尔夫球场和小运动场属于这种类型。其中,高尔夫球场是这种类型的典型代表。2013年,我国高尔夫球场面积占比为15.00%(排名第3),投资金额占比也达到7.88%(排名第5),但是,高尔夫球场的数量却非常少,其数量占比只有0.05%(排名第24)。

20世纪90年代后期,高尔夫与足球、网球并称为世界三大运动,是世界上最普及的运动之一,也是产值最高的运动之一,同时还是商业化、职业化最发达的运动之一[12]。 例如,2006年,美国的高尔夫人口就已达到2 870万[12]。相比之下,高尔夫球运动在我国开展得较晚。1984年,广东中山温泉高尔夫球会成立,才标志现代高尔夫运动正式进入我国[13]。然而,由于高尔夫球运动在我国从一开始就将其定位为“贵族化、高消费、商业化”,使得其服务对象面十分狭窄[14]。2016年,我国高尔夫核心人口还不到40万,消费人口也才刚突破100万[14]。因此,从资源配制的社会效益角度看,花费总投资7.88%的资金(9 223 869万元),所建设的高尔夫球场,服务人群却只有区区100万人,这说明我国高尔夫球场建设的社会效益不高。同时,这也从另一个侧面反映出,现阶段我国所供给的体育场地,在类型结构上仍然存在不足,未来发展还需重视场地供给侧结构性改革问题。

另外,由于我国在建设高尔夫球场时,追求的标准较高,单个球场的面积较大。据“六普”数据推算,我国单个高尔夫球场面积达377 655.66M2。由此就容易出现,如果某个区域高尔夫球场数量较多,则在统计该区域场地面积时,就可能高估该区域场地面积发展的真实水平。因此,在评价区域场地面积与人均场地面积的发展水平时,还需关注高尔夫球场所带来的“干扰影响”。

(4)“投资多数量少面积小”类型。从聚类分析可知,体育馆、游泳馆、室外游泳池、综合房(馆)、篮球房(馆)、羽毛球房(馆)等属于投资多数量少面积小类型。其中,体育馆是这种类型场地的典型代表。2013年,我国体育馆的投资金额占比为9.07%(排名第4),但其贡献的场地数量和面积却非常小,两者占比分别只有0.19%(排名第22)和0.36%(排名第20)。

2.1.3 我国不同类型体育场地的投资结构特征分析

我国体育场地建设资金主要来源于4种渠道,即财政拨款、单位自筹、体彩公益金和社会捐赠。通过对比不同类型场地建设资金的来源渠道,可以大致推断出我国不同类型场地的发展方式,即其发展主要依靠何种筹资渠道。通过整理“六普”数据发现,不同类型场地建设的筹资渠道差异巨大。从财政拨款角度看,占比最大的达到91.66%(城市健身步道),最小的只有3.00%(高尔夫球场)。体彩公益金、单位自筹、社会捐赠等占比也存在类似情形。为了更好地揭示上述27种场地筹资渠道的共同特征,将对这27种场地进行聚类分析。选取财政拨款占比、体彩公益金占比、单位自筹占比、社会捐赠占比、其他占比,共5组数据,运用SPSS 21.0软件进行聚类分析。

根据聚类结果分析,27种场地的筹资方式可分为5类。同时,结合其具体数值,将这5类分别命名为“财政弱——自筹强”不均衡型、“财政——体彩——自筹”均衡型、“财政较弱——自筹较强”弱均衡型、“财政强——自筹弱”不均衡型、“财政较强——自筹较弱”弱均衡型。

(1)“财政弱——自筹强”不均衡型。从聚类分析可知,高尔夫球场和室外人工滑雪场的投资结构属于这种类型。2013年,高尔夫球场的单位自筹占比高达89.99%,室外人工滑雪场的单位自筹占比也达到72.89%。相比之下,来自财政拨款的资金就显得极少,两者的财政拨款占比分别只有3.00%和6.76%。与此同时,两者的投资金额也不少(高尔夫球场和室外人工滑雪场的投资金额占比分别为7.88%和1.51%)。

(2)“财政——体彩——自筹”均衡型。从聚类分析可知,全民健身路径投资结构属于这种类型。2013年,全民健身路径的建设资金,来源于财政拨款、体彩公益金、单位自筹、社会捐赠和其他的占比分别为29.76%、30.51%、28.16%、1.42%、10.15%。可见,在上述27种场地类型中,全民健身路径的投资结构最为均衡。

(3)“财政较弱——自筹较强”弱均衡型。从聚类分析可知,篮球场、乒乓球房(馆)、健身房(馆)、羽毛球场、足球场、三人制篮球场和棋牌房(室)(共7种)的投资结构属于这种类型。这类型场地投资结构的共同特点,就是建设资金来源主要依靠财政拨款和单位自筹,但是,单位自筹占比又相对高于财政拨款。

(4)“财政强——自筹弱”不均衡型。从聚类分析可知,城市健身步道、田径场、小运动场、篮球房(馆)、体育场、登山步道、水上运动场、体育馆、乒乓球场和排球场(共10种)的投资结构属于这种类型。这类型场地投资结构的共同特点,就是建设资金来源主要依靠财政拨款。虽然单位自筹也起到一定作用,但相比与财政拨款,其作用就不再突出。

(5)“财政较强——自筹较弱”弱均衡型。从聚类分析可知,游泳馆、室外网球场、综合房(馆)、其他类体育场地、室外游泳池、天然游泳场和羽毛球房(馆)(共7种)的投资结构属于这种类型。这类型场地投资结构的共同特点,就是建设资金来源主要依靠财政拨款和单位自筹,但是,财政拨款占比又相对高于单位自筹。

2.2 我国省域体育场地类型发展的空间分布特征

我国不仅幅员辽阔,而且区域间的经济社会发展水平、自然条件、教育、人口、体育等方面均存在较大差异[15-17]。以往研究表明,体育场地发展又受上述各种因素影响[18-19],由此可能造成区域间的场地类型发展存在不平衡问题。因此,有必要对场地类型的空间差异特征作进一步探索。

结合上述研究结果,综合考虑场地类型的数量、面积、投资金额的匹配特征和投资结构特征,选取5种有代表性的场地类型进行省域空间分布特征分析。具体如表1所示。

表1 被选中的5种代表性场地类型名称

在探讨省域体育场地类型发展的空间分布特征时,不仅要关注其数量(绝对量)的空间分布特征,还应考察其相对量(场地数量占比和场地面积占比)的空间分布特征。只有这样,才有可能较全面地挖掘出省域体育场地类型发展空间分布特征的完整信息。

2.2.1 我国省域场地类型发展的全局空间特征分析

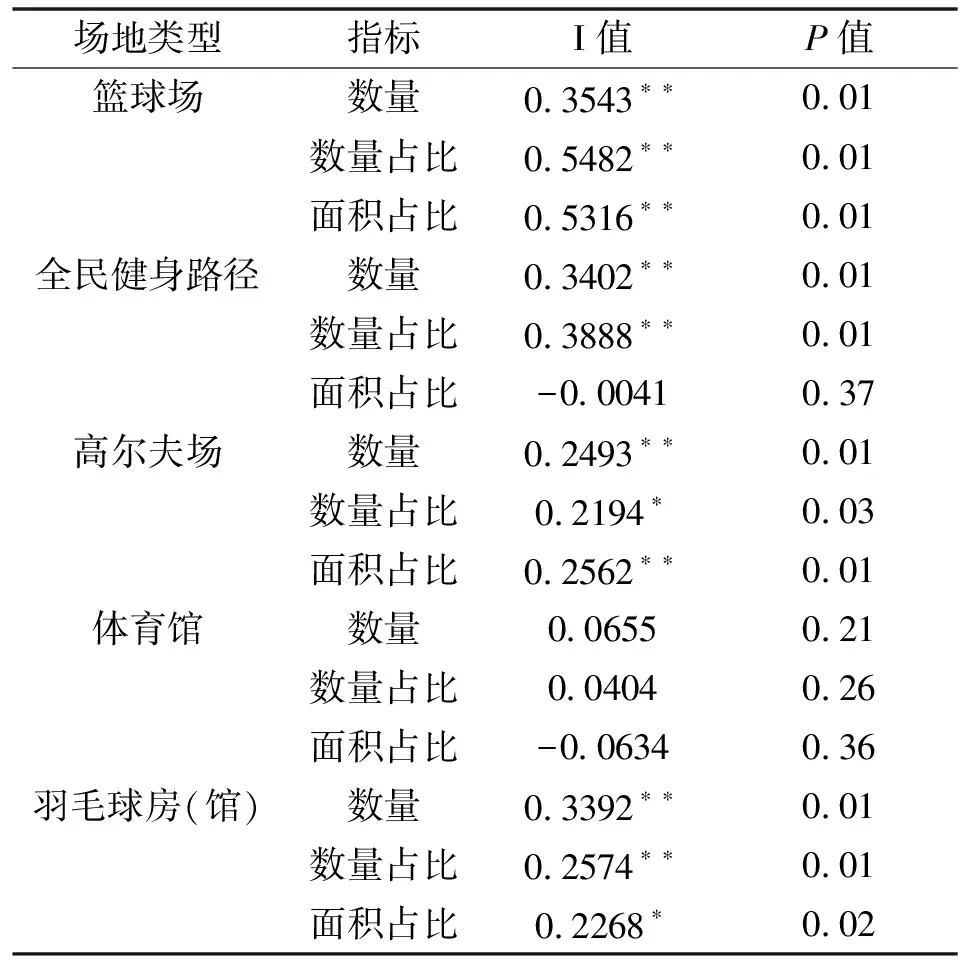

将2013年,我国31省(因数据收集问题,本部分研究未涵盖港、澳、台地区)的篮球场、全民健身路径、高尔夫球场、体育馆、羽毛球房(馆)的数量、数量占比和面积占比3个指标共15组数据,运用GeoDa软件计算各指标的全局Moran's I指数估计值及其相关指标,计算结果见表2。

表2省域5种代表性场地类型的全局Moran's I指数估计值

Table2TheoverallMoran'sIindexestimatesofthefiverepresentativetypesoffields

场地类型指标I值P值篮球场数量0.3543∗∗0.01数量占比0.5482∗∗0.01面积占比0.5316∗∗0.01全民健身路径数量0.3402∗∗0.01数量占比0.3888∗∗0.01面积占比-0.00410.37高尔夫场数量0.2493∗∗0.01数量占比0.2194∗0.03面积占比0.2562∗∗0.01体育馆数量0.06550.21数量占比0.04040.26面积占比-0.06340.36羽毛球房(馆)数量0.3392∗∗0.01数量占比0.2574∗∗0.01面积占比0.2268∗0.02

注:*表示P≤0.05;**表示P≤0.01。

从表2可知,除体育馆的3个指标以及全民健身路径的面积占比指标以外,其余各指标的全局Moran's I值均为正数,且各Z值均通过5%或1%的显著性检验。这表明我国省域的篮球场、高尔夫球场、羽毛球房(馆)3种场地类型的绝对数量和相对数量在空间上存在集聚现象,也就是说这3种场地在空间上呈集中分布。而省域全民健身路径只有数量和数量占比两个指标在空间上存在集聚现象,也就是说省域全民健身路径数量和数量占比两个指标在空间上呈集中分布。

区域体育场地建设过程中,场地类型的选择与区域的自然条件、经济发展水平及结构、社会发展水平、体育事业发展水平、居民健身意识等方面密切相关。已往研究表明,上述多种因素均存在空间集聚现象[15-17],这可能是导致省域场地类型也产生空间集聚现象的重要原因。

2.2.2 我国省域场地类型的局域空间特征分析

为了更准确、有效地研究我国省域体育场地类型发展的局域空间特征,分别计算了我国省域的篮球场、全民健身路径、高尔夫场、羽毛球房(馆)4种场地类型的数量、数量占比、面积占比3个指标的11组数据的局域空间关联指数并用ArcGIS10软件将其空间化,用Jenks(最佳自然断裂法)将每个年份的局域统计量从低到高分成4类(即冷点区域、次冷区域、次热区域和热点区域),以进一步探索省域体育场地类型发展是否存在局部空间集聚、哪个区域单元对于全局空间自相关的贡献更大,以及Moran's I值在多大程度上掩盖了局部不稳定性等问题。

(1)省域篮球场地的局域空间特征。从绝对量看,我国省域篮球场数量从南到北呈现出“阶梯式递减”的空间分布特征,热点区域——次热区域——次冷区域——冷点区域的空间格局十分清晰。我国地域辽阔,南北气候差异很大。处于北方的省域,其年均气温低,一年中,适合户外运动的天数少。而篮球场主要用于开展室外的体育活动,因而北方省域的篮球场建设数量相对较少。分析可知,省域篮球场数量的空间分布与我国南北年均气温分布也高度重合,这说明省域气温是影响所在区域的篮球场数量的重要因素之一。

从相对量看,我国省域篮球场却呈现出从东向西“阶梯式递增”的空间分布特征,特别是篮球场数量占比指标,其冷点区域——次冷区域——次热区域——热点区域的空间格局相对更为清晰。由前文可知,篮球场是我国数量最多的场地类型,虽然近年来,篮球场数量占总场地数量的比重有所下降,但仍然达到36.32%。因此,篮球场数量占比越大的省域,说明其场地类型“单一化”的问题更为严重。整体而言,中、西部省域的场地类型“单一化”问题要比东部省域严重。例如,贵州、云南、广西篮球场数量占比分别高达66.42%、63.72%、61.82%,而上海、江苏却只有12.11%、23.89%。

(2)省域全民健身路径的局域空间特征。分析可知,我国省域全民健身路径数量大致形成从东向西“递减式”的空间分布特征。热点区域由华北的河北、山西、山东和华东的江苏、浙江组成,而冷点区域主要由西部的广大省域连片组成。由前文可知,体彩公益金是我国全民健身路径建设资金的第一来源(体彩公益金占比为30.51%),省域全民健身路径数量与省域体彩销售额之间接近高度相关(两者相关系数为0.769,P<0.01)。与已往研究省域体彩发展水平的文献对比之后[20],发现体彩发展水平较高的省域,其全民健身路径数量基本处于热点区域或次热区域。因此,省域全民健身路径数量的热点空间分布格局与省域的体彩发展水平密切相关。

从相对量看,全民健身路径数量占比在全国形成了4个热点区域,即华东的浙江、上海;西南的西藏;华北的山东、山西、河北、北京、天津以及东北的辽宁;东北的黑龙江。冷点区域则只有一个,由中国南部的6个省域组成(海南、广东、广西、云南、贵州、湖南)。

(3)省域高尔夫球场的局域空间特征。高尔夫球场数量形成3个热点区域,分别为华南的广东,华东的上海、江苏,华北的北京,3个热点区域分别处于我国经济最发达的3个区域(珠三角、长三角和环渤海湾)。高尔夫球场数量的这种空间分布格局,与高尔夫球运动进入我国时的发展定位有关,即“贵族化、高消费、商业化”。而高尔夫球场的建设资金来源也主要是依靠单位自筹(占比高达89.99%)。因此,不管是从高尔夫球场的建设资金来源,还是建成后的运营考量,都倾向于在经济发达的省域开展高尔夫球。此外,省域高尔夫球场建设数量还与其经济结构密切相关,即外资占比高的省域,高尔夫球场数量也高,两者达到高度相关关系(R=0.885,P<0.01)。

从相对量(高尔夫球场面积占比)角度看,全国也形成3个热点区域,分别为华南的海南,华东的上海,华北的北京和天津。查询原始数据后,发现位于热点区域的省域,高尔夫球场对区域的场地面积贡献巨大。例如,海南、上海、北京、天津4个省域的高尔夫球场面积占比分别为58.57%、44.94%、46.90%、43.81%。在统计区域人均场地面积时,如果上述4个省域剔除高尔夫球场面积,其人均场地面积将大幅下降,这种现象应引起相关部门重视。

前文研究表明,我国高尔夫球场属于“面积大、数量少”类型,与之相反的场地类型是全民健身路径(“面积小、数量多”类型)。对比省域高尔夫球场面积占比和全民健身路径数量占比的热点空间分析发现我国4个直辖市中,有3个直辖市(北京、天津、上海)的场地类型发展模式极为相似。即一方面依赖全民健身路径来提升本区域的场地数量,另一方面则依赖高尔夫球场来提升所在区域的场地面积。而这3个直辖市均属于高人口密度的区域,其2015年的人口密度分别为上海3 809人/平方公里(排名第一)、北京1 323人/平方公里(排名第二)、天津1 298人/平方公里(排名第三)[21]。

(4)省域羽毛球房(馆)的局域空间特征。从省域羽毛球场数量的热点空间分析,全国只形成一个热点区域且范围小(广东),而冷点区域却有3个,其中一个冷点区域的范围还十分广泛,从东向西由15个省域组成。由此可知,省域羽毛球场数量的空间分布极不均衡。

从相对量看,热点区域却更大分散且范围也更广,羽毛球房(馆)数量占比和面积占比均形成4个热点,但主要位于东、中部。

3 结论

我国体育场地类型发展的整体特征表现为:(1)从数量变化看,单种类型场地数量独大的现象得以有效扭转,场地类型结构得到进一步优化;大部分类型的场地数量都保持持续增长,其中,服务于全民健身活动的各类场地数量增长更为迅猛;同时,也存在部分竞技体育优势项目普及推广效果不理想、场地类型供给未能与我国人口老龄化现实很好对接、个别场地出现快速的“盛极而衰”现象等问题。(2)我国不同类型场地的数量、面积、投资金额三者的匹配关系可概括为4种类型。即“投资多数量多面积大”类型、“投资少数量多面积小”类型、“投资多数量少面积大”类型、“投资多数量少面积小”类型。其中,篮球场、全民健身路径、高尔夫球场、体育馆是上述4种类型的典型代表。(3)我国不同类型体育场地的投资结构可概括为5种类型。即“财政弱——自筹强”不均衡型、“财政——体彩——自筹”均衡型、“财政较弱——自筹较强”弱均衡型、“财政强——自筹弱”不均衡型、“财政较强——自筹较弱”弱均衡型。其中,高尔夫球场、全民健身路径、篮球场、城市健身步道、羽毛球房(馆)是上述5种类型的典型代表。

我国省域体育场地类型发展的空间分布特征表现为:(1)从全局看,省域大部分场地类型存在空间集聚现象。(2)从局域看,我国省域篮球场数量(绝对量)热点从南到北呈现出“阶梯式递减”的空间分布特征,而省域篮球场数量占比(相对量)热点却呈现出从东向西“阶梯式递增”的空间分布特征。上述特征也反映出,我国中、西部省域的场地类型“单一化”问题要比东部省域严重;省域全民健身路径数量热点大致形成从东向西“递减式”的空间分布特征,且该种空间分布格局还与省域体彩发展水平的热点空间分布格局高度重合;省域高尔夫场地数量存在3个热点区域,并且均位于我国经济最发达的3个地区(珠三角、长三角和环渤海湾),这种空间分布格局与高尔夫球运动刚进入我国时的“贵族化、高消费、商业化”发展定位密切相关;人口密度最大的3个省域(上海、北京、天津),其场地类型发展模式趋于一致。即场地数量主要依赖于全民健身路径,场地面积则主要依赖于高尔夫球场。

猜你喜欢

科学导报·学术(2020年14期)2020-10-14

体育教学(2020年5期)2020-07-27

少年体育训练(2019年9期)2019-10-23

江苏科技报·E教中国(2019年11期)2019-09-10

儿童故事画报·自然探秘(2017年4期)2017-06-29

东方企业家(2017年4期)2017-04-21

商业经济研究(2016年14期)2016-09-14

环球时报(2016-08-12)2016-08-12

中国人口·资源与环境(2016年1期)2016-01-13