基于N1—ERP平台的合同税费管理分析

2018-09-21 09:37刘杰

价值工程 2018年27期

刘杰

摘要:增值税税率调整将给供应链带来积极影响,实际工作中存在应税行为时间节点、增值税发票开具时间节点与政策实施时间不匹配等客观问题。本文结合工作实践,基于N1-ERP平台提出合同税费管理建议,阐述新版增值税政策发布后内贸类、外贸类合同税费处理流程,可供同行借鉴。

Abstract: The adjustment of VAT tax rate will bring positive influence to the supply chain. Actually, there are some objective problems such as the time of taxable behavior and issuing VAT invoice will mismatch the time of policy implementation. Based on the work practice and N1-ERP platform, this paper put forward some suggestions on the management of contract taxes and fees, and expounds the treatment process of domestic trade and foreign trade contracts after the issuance of the new VAT policy, which can be used for the similar work reference.

关键词:增值税税率调整;内贸合同;外贸合同;N1-ERP

Key words: the adjustment of VAT tax rate;domestic trade contract;foreign trade contract;N1-ERP

中图分类号:F251 文献标识码:A 文章编号:1006-4311(2018)27-0010-02

0 引言

根据财政部、税务总局2018年4月4日《调整增值税税率的通知》(财税[2018]32号):“一、纳税人发生增值税应税销售行为或者进口货物,原使用17%和11%税率的,税率分别调整为16%、10%。”[1]上述增值税税率调整政策自2018年5月1日正式执行,给供应链运转效率带来积极影响,同时也影响物资类合同税费管理。

笔者结合新的税费调整政策与既有工作实践,基于N1-ERP平台流程,进行核电厂物资采购合同税费管理分析。N1-ERP是中国核能电力股份有限公司统筹实施的企业人财物一体化平台,各成员单位部署实施N1-ERP的宗旨为将企业人力资源、财务预算及供应链等方面资源进行科学计划、管理与控制。同常规能源企业相似,核电厂物资供应为机组稳定运行提供保障,按照合同管理角度,主要分为内贸类合同、外贸类合同两大类;内贸类合同使用人民贸结算,外贸类合同使用外贸结算,上述两类合同均涉及增值税、关税及其它税费管理。

1 内贸类物资合同税费管理

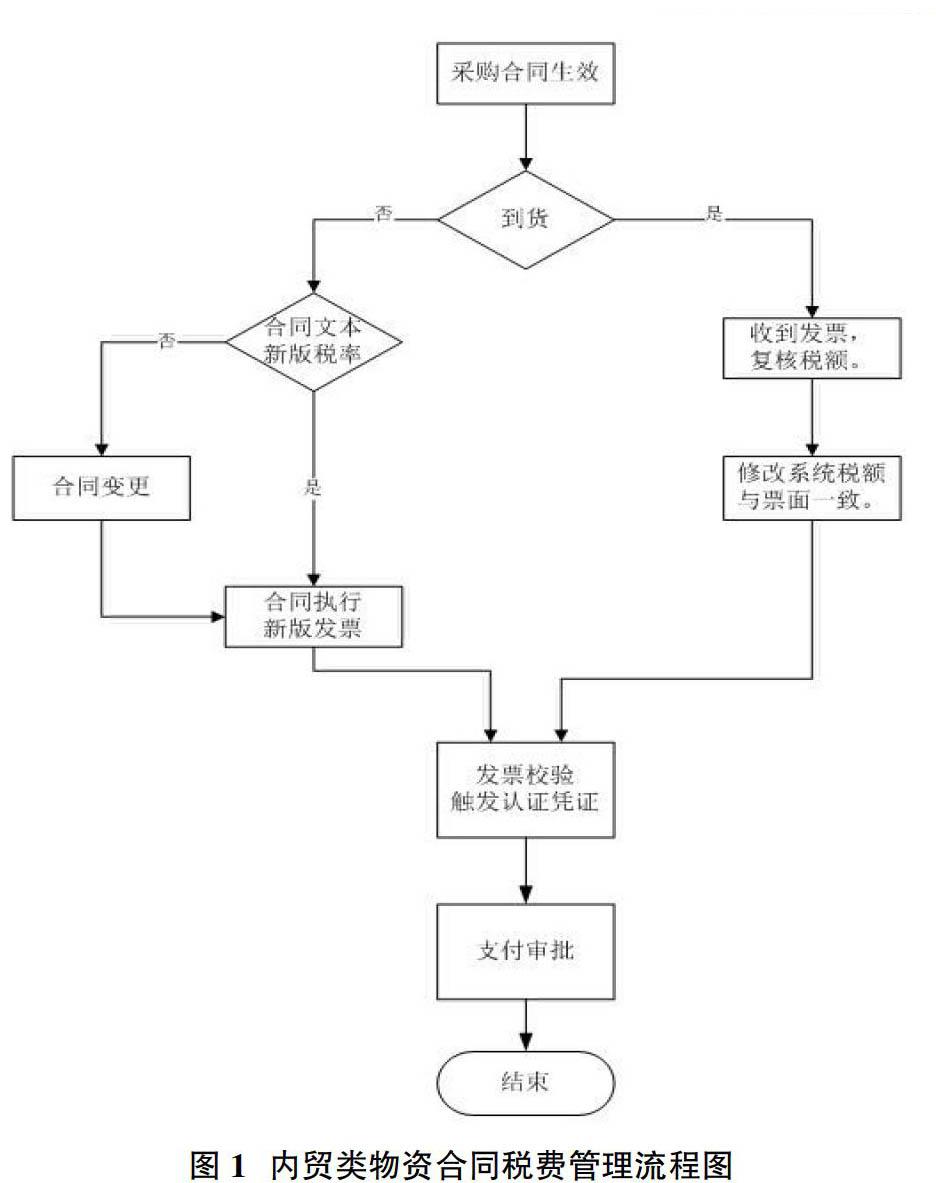

合同增值税条款部分约定是物资净价加上增值税,该类合同变更比较容易,即将增值税率由17%调整为16%即可,重新核算相应合同总价;然而,大多数合同增值税部分是以含税价列写时,是否需要将1%税率的降低转嫁到接受服务方,值得商榷。2018年5月1日,新版增值税政策实施后,内贸物资类合同可划分为已生效未执行、已生效执行中、已生效执行完三种类型,分别制定相应的税费管理策略概览参见表1。

一般情况下内贸类物资合同仅包括增值税,该部分税费具备流通平衡属性,合同乙方通过进项、出项增值税抵扣,可以维持税费收支平衡。合同甲方税费管理策略,既保證新版增值税政策有效执行,又兼顾合同税费管理效率。N1-ERP平台合同管理过程中增值税通过代码体现,且税费代码可以通过后台数据统一赋值或手动调整,为新版增值税政策落地提供了便利的“着床”条件;结合表1类物资合同类型,建议的税费管理流程详见图1。

2 外贸类物资合同税费管理

外贸类物资合同采购成本组成与内贸类存在差异,主要由物资采购净价、关税、增值税(一般情况下,海关代扣代缴。)及通关商检等代办费三部分构成,参见表2。

外贸合同全部到货且检验合格、完成实物入库的同时,上述采购成本也须通过成本核算流程转化为生产成本;外贸类合同仅增值税受新版增值税税率调整政策影响,在N1-ERP平台处理方式与内贸合同一致,即参照图1工作流程图即可完成增值税费管理;外贸类合同的关税分摊、代办费N1-ERP处理流程是关注焦点,详细处理流程参加图2。

非N1-ERP平台环境下,合同净价、关税增值税以及外贸合同杂费单独手动记账,物项领用出库后,须人工关联出库凭证、净价成本、关税增值税成本,才能核算出生产成本。N1-ERP平台下,外贸类合同除增值税以外的关税分摊、代办费记账可实现自动记账生产成本并触发会计凭证。外贸类合同税费管理操作流程详见图2,采购净价、关税及代办费部分可并行流转,完美实现外贸类物资合同税费信息化操作。

3 结语

增值税税率调整,这一重大的变化必将给企业减负,刺激供应链运转,也进一步确保中国增值税体系的国际竞争力。新版税率政策发布后,存在增值税应税行为时间点、专用发票开具的时间点以及纳税人应计划提请增值税销项时间点等问题,且相关部门尚未详细明确的措施。本文基于工作实践,未雨绸缪,提出了N1-ERP平台下税费管理的优化建议、内外贸类物资合同采购成本与税费管理流程,可供同行参考。税费决定于政策与合同条款,且是采购成本重要组成部分,采购成本决定于预算;通过N1-ERP平台进行合同税费管理有助于预算成本集约提升,成本核算效率提高,降本增效,事半功倍。

参考文献:

[1]中华人民共和国财政部、税务总局.调整增值税税率的通知(财税[2018]32号),2018,4.