河北钢铁股份有限公司财务分析及问题诊断

2018-09-21 08:32凌思远

财务与金融 2018年4期

凌思远

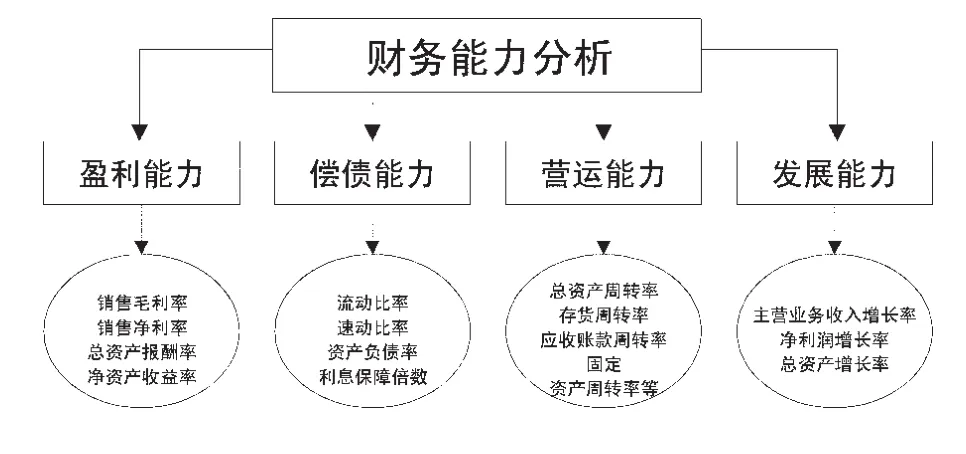

一、财务分析的基本内容与方法

(一)财务分析的基本内容

财务分析是以会计核算和报告资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在的有关筹资活动、投资活动、经营活动的盈利能力、运营能力、偿债能力和增长能力状况等进行分析与评价,为企业投资者、债权人、经营者及其他关心企业的组织或个人了解企业过去、评价企业现状、预测企业未来、做出正确经营决策、管理控制和监督管理提供准确的信息。具体而言,财务分析包括以下内容:

二、河北钢铁财务分析

为了客观全面进行河北钢铁财务报表分析,本文通过河北钢铁盈利能力、偿债能力、运营能力以及发展能力的横向、纵向分析,运用科学的方法计算企业比率数据,以展现该企业的经济效益和总体价值。

(一)河北钢铁盈利能力分析

对河北钢铁的盈利能力分析主要从两方面着手:一是河北钢铁盈利能力横向比较分析,将河北钢铁和同行业竞争者2014上半年的盈利能力指标进行比较分析,挖掘河北钢铁在行业所处的地位,找出不足之处;二是河北钢铁盈利能力纵向比较分析,将河北钢铁2014上半年的盈利能力指标和企业前三年的历史指标进行对比,描绘出企业的盈利能力趋势。

1、河北钢铁盈利能力横向比较分析

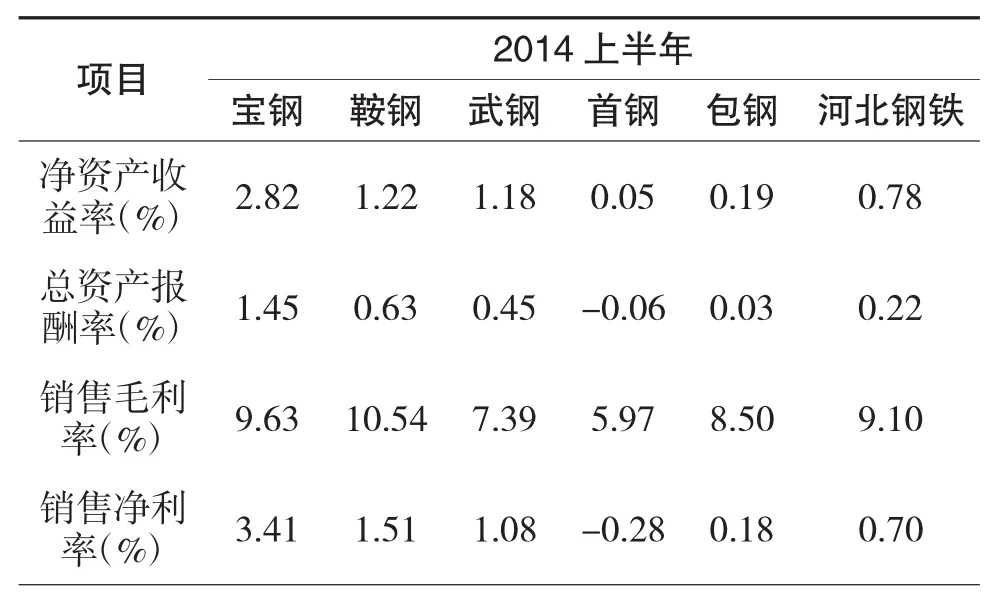

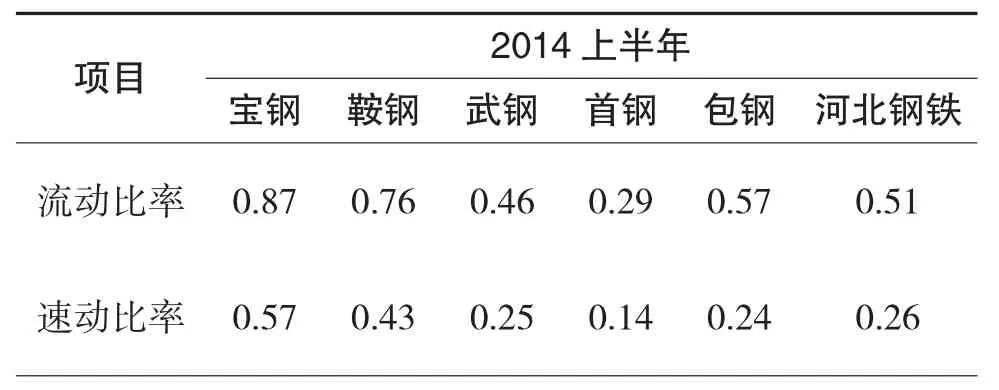

表1 河北钢铁盈利能力横向分析表

注:2014年度报告未披露,故本表数据以半年报为基础进行比较分析。该表内数据经整理得出,数据来源于新浪财经。

通过对表1数据横向分析可知,宏观上河北钢铁2014上半年盈利能力指标相对于同行业的领头羊处于劣势。一是其净资产收益率处在表中第四位,数值远低于宝钢、鞍钢、武钢三家钢铁企业,这和其总资产报酬率过低与资产负债率过高有着密不可分的关系。从表1和表3可以找到河北钢铁总资产报酬率与资产负债率分别为0.22%、72.5%,这正印证了前述观点。因此可知企业为投资者带来的净利润低于同行业水平;二是其总资产报酬率处在表中第四位,数值远低于宝钢股份,这和销售净利率与总资产周转率的高低有着千丝万缕的关系。河北钢铁总资产报酬率过低主要原因是河北钢铁的销售净利率过低,造成企业资产利用效率过低;三是其销售毛利率处于表中第三位,基本和同行业持平;四是其销售净利率处在表中第四位,数值远落后于宝钢、鞍钢股份,这和企业净利润与营业收入的高低有着不可分割的关系。不难发现企业销售净利率过低是由于销售方面出现了问题;五是其每股收益在表中处于第四位,数值远低于鞍钢、宝钢股份,这和企业每股净资产与净资产收益率过低有关。

2、河北钢铁盈利能力纵向比较分析

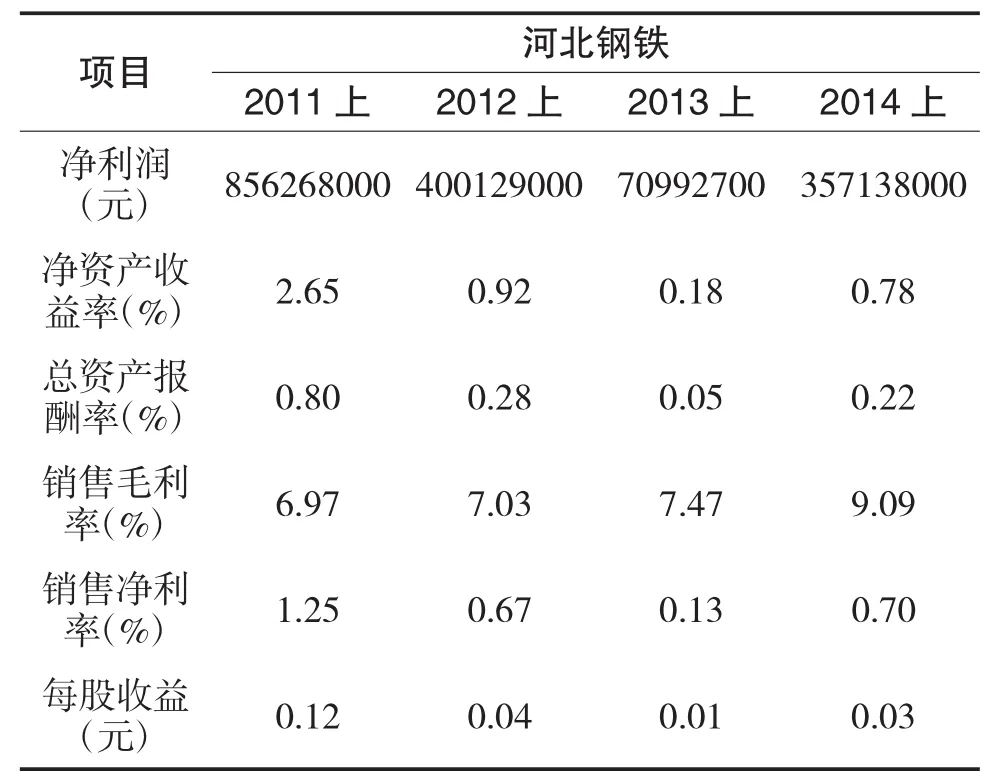

通过对表2的纵向分析可知,河北钢铁盈利能力指标变动趋势与自由经济形式和钢铁行业整体发展情况相一致。一是河北钢铁净利润前三年急剧下降,到2014上半年有所回暖;二是企业净资产收益率2014上半年同比增幅为0.60%,四年的总体趋势是前三年连续下降,第四年有所回升;三是企业2014上半年总资产报酬率同比增幅为0.17%,四年总体趋势是前三年连续下降,第四年小幅度回暖;四是企业销售毛利率2014上半年同比增幅1.62%,4年的总体趋势为上升走势;五是企业销售净利率2014上半年同比增幅0.57%,四年的总体趋势为前三年连续下降,第四年有所回升;六是企业每股收益在2014上半年同比小幅增长0.02%,四年总体趋势为前三年连续下跌,第四年有所回升。

通过以上分析,我们可以看出河北钢铁2014上半年盈利能力和同行业领头羊还有一定差距;同时企业的盈利能力较2013上半年有所加强,但总体盈利能力存在波动性,这和自由市场及行业整体环境有关,企业的盈利能力有待进一步提高。

表2 河北钢铁盈利能力纵向分析表

(二)河北钢铁偿债能力分析

通过对河北钢铁和同行业代表企业2014上半年偿债能力指标的对比,探究河北钢铁偿债能力的情况,寻找其存在的问题;同时将其2014上半年偿债能力指标同企业前三年历史数据进行比较分析,分析其四年的偿债能力走势。

1、河北钢铁偿债能力横向比较分析

通过表3数据横向分析可知,河北钢铁短期偿债能力处于行业平均水平,但整个行业的短期偿债能力指标都低于理论值,短期偿债能力形势严峻。而且河北钢铁的资产负债率过高,资金压力较大。一是其流动比率处在表中第四位,数值远低于宝钢、鞍钢,这和企业大部分资金被长期资产占用,导致流动资金短缺有着密切联系;二是河北钢铁的速动比率同样低于宝钢和鞍钢股份,短期偿债能力存在风险;三是河北钢铁的资产负债率处于表中的第二位,数值过高。虽说有利息保障,企业可以借新债抵旧债,充分利用财务杠杆,但从债权人的角度来看,企业的资产负债率过高,资本结构不合理,资金压力较大。

表3 河北钢铁偿债能力横向分析表

注:该表内数据经整理得出,数据来源于新浪财经。

2、河北钢铁偿债能力纵向比较分析

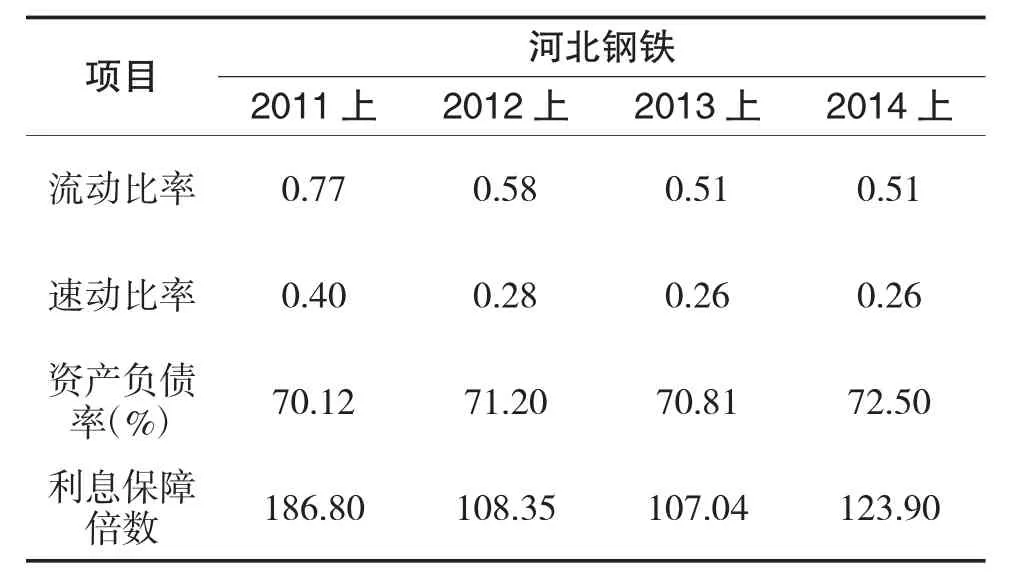

通过表4的纵向分析可知,宏观来看,随着国家转变经济增长方式,对钢铁行业进行调整,河北钢铁的偿债能力逐年下降。一是河北钢铁流动比率和速动比率整体处于下降的趋势,企业短期偿债能力逐年下降;二是企业的资产负债率为上升趋势,虽说有利息保障,但利息保障倍数四年整体为下降走势,企业过于倚重负债来进行生产经营。

总的来说河北钢铁的短期财务风险较高,资产结构存在一定问题。而长期债务利息虽有保障,但资产负债率太高,存在财务风险。

表4 河北钢铁偿债能力纵向分析表

(三)河北钢铁营运能力分析

关于河北钢铁营运能力分析主要从两方面入手:一是对河北钢铁营运能力进行横向分析,将其2014上半年年的营运能力指标和同行业佼佼者进行对比,寻找企业自身存在的瑕疵;二是对河北钢铁营运能力进行纵向分析,通过趋势判断,了解企业整体走势。

1、河北钢铁营运能力横向分析

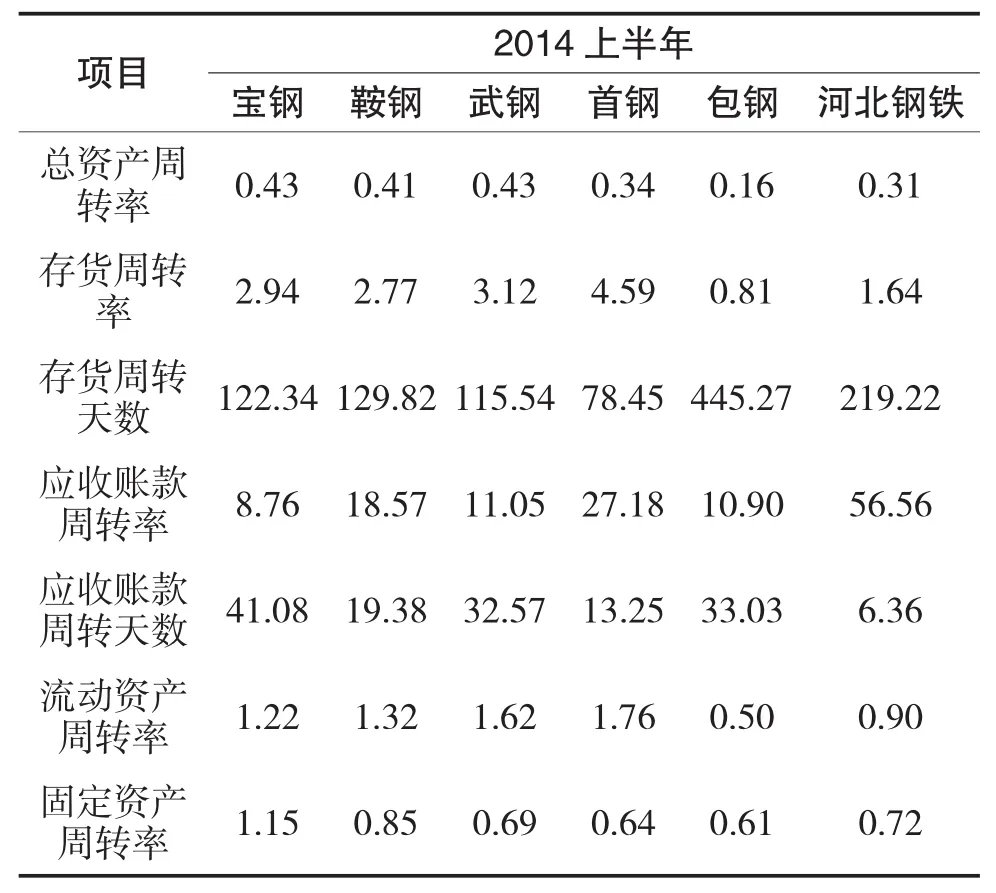

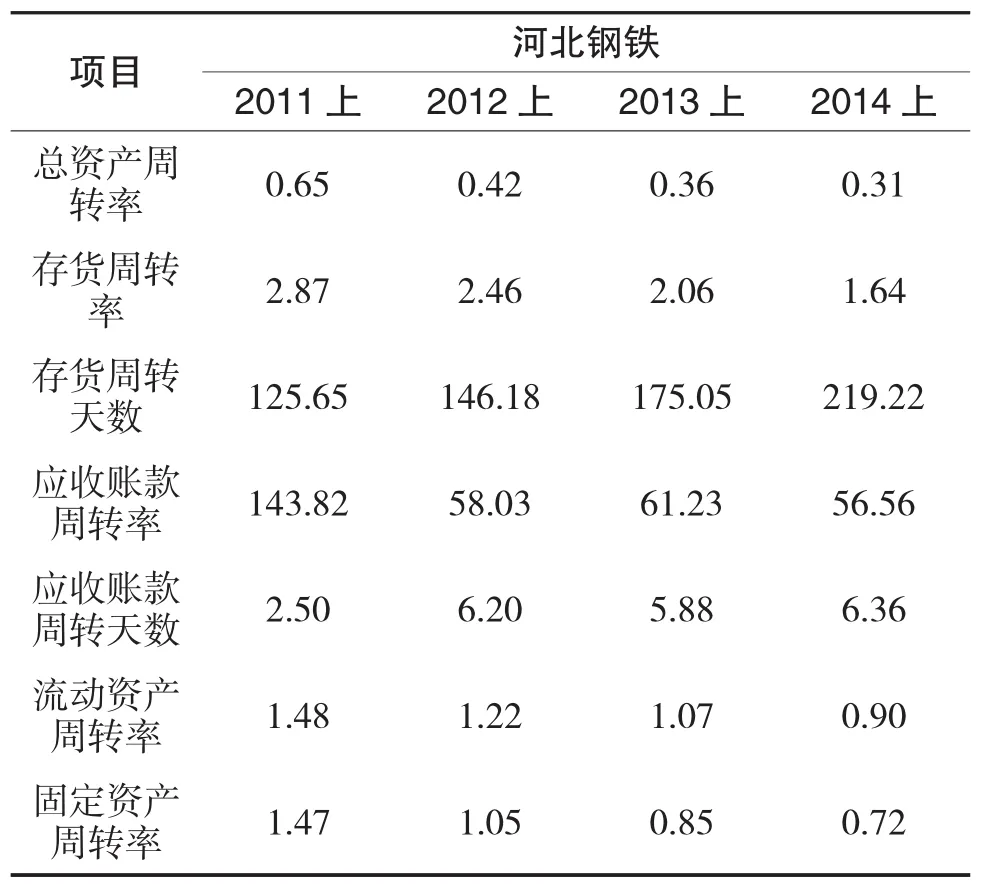

通过对表5的横向分析可知,一是河北钢铁2014上半年的总资产周转率为0.31,与同行业代表企业比较来看基本令人满意;二是其2014上半年的存货周转次数为1.6次,存货周转天数过长,不利于资金的流动,和同行业竞争者比较有一定差距;三是企业的应收账款周转率为56.56,应收账款周转天数为6.36。和同行业比较来看,效率高于行业竞争者;四是企业的流动资产周转率为0.90,低于同行业水平,不利于资金的运转;五是企业的固定资产流转率为0.72,固定资产使用效率较低于宝钢股份和武钢股份,不利于企业的生产效率的提高。

表5 河北钢铁营运能力横向分析

2、河北钢铁营运能力纵向分析

表6 河北钢铁营运能力纵向分析

通过对表6的纵向分析可知,一是企业总资产周转率为下降的趋势,这和企业流动资产周转率和流动资产占总资产的比重有密不可分的关系。在表中可以发现其流动资产周转率同样为下降的趋势,因此可知河北钢铁总资产周转率下降的主因为流动资产的周转速度下降;二是其存货周转次数逐年减缓、周转天数逐年增加,存在生产过剩、销货不畅的问题,不利于回笼流动资金;三是其应收账款营运管理效率为下降的走势,不利于企业回笼资金,增加了管理成本;四是其流动资产与固定资产的使用效率呈现下坡趋势,不利于企业对资产的高效利用、降低了营运管理效率。

总体来说河北钢铁的营运能力和同行业竞争者有一定差距,自身营运管理能力呈逐年下降的趋势,这值得企业管理者注意,改善企业的营运管理。

(四)河北钢铁发展能力分析

关于河北钢铁发展能力的分析主要从两方面着手:一是通过对河北钢铁2014半年报数据的提取和同行的发展能力指标进行对比,探寻河北钢铁的发展能力的空间;二是将河北钢铁四年的发展能力指标进行纵向比较,探寻其走势情况。

1、河北钢铁发展能力横向比较分析

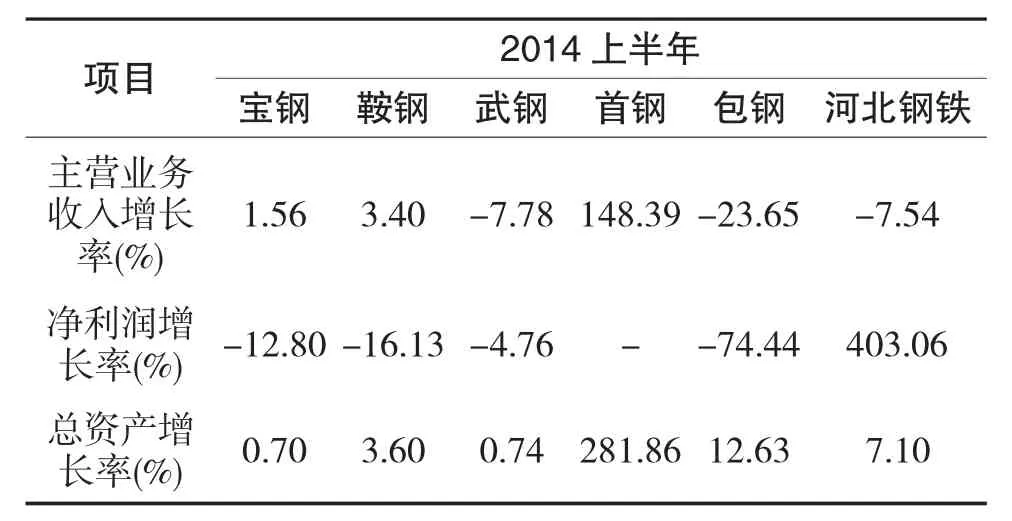

通过对表7的横向分析可知,一是其2014上半年的主营业务收入增长率为-7.54%,而宝钢、首钢、鞍钢股份的主营业务收入为正增长率。其销售能力和行业领头羊存在差距;二是其净利润增长率为403.06%,而同行业的竞争者的整体净利润都为负增长率,只有河北钢铁“独树一帜”。这和企业的生产管理降低生产成本,取得其他投资产生的利息、股利而带来的货币资金有一定的关系,但最主要的是河北钢铁今年进行了固定资产折旧年限的调整,从而导致企业所有者权益及净利润增加7.5亿;三是企业总资产增长率为7.10%,相比宝钢、鞍钢、武钢增幅是明显的,这和企业近年货币资金的增加以及进行在建工程有密不可分的关系。

表7 河北钢铁发展能力横向分析表

2、河北钢铁发展能力纵向比较分析

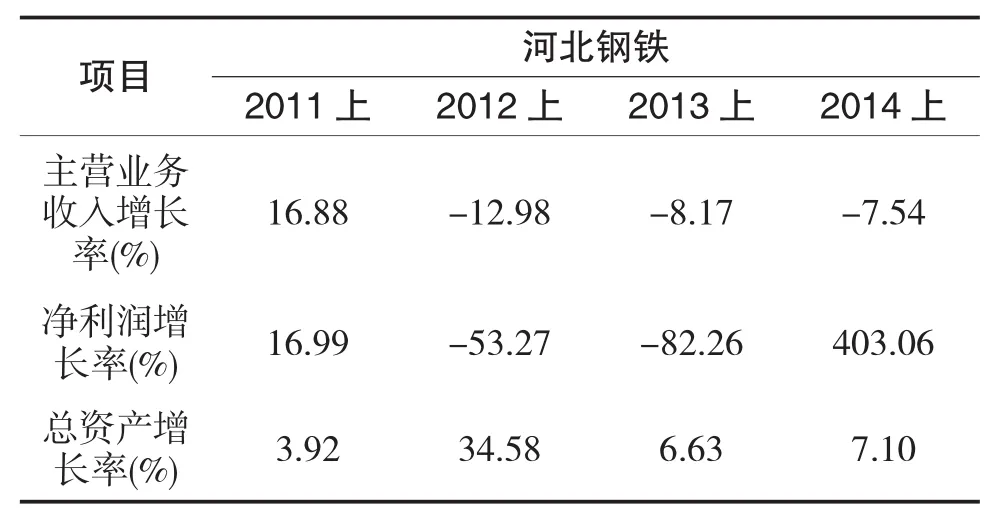

通过对表8的纵向分析可知,河北钢铁发展趋势呈现很大的波动性。一是其主营业务收入2014上半年较前年有所好转,但数值仍为负数,和2011上半年相比更是差距甚大。因此企业在销售环节存在发展瓶颈;二是其净利润波动幅度非常大,2014上半年的净利润增长率达到了403.06%,企业在刹那之间扭转了亏损的局面,这和企业巧用会计估计变更有很大的关系,因为企业2014年改变了固定资产的折旧年限,延长了固定资产的寿命,减少了计提折旧,从而增加了企业的净利润;三是企业的总资产规模有所增加,有利于加强企业的竞争力。

总体来看,河北钢铁的发展能力有所改观,但存在销售发展瓶颈与人为粉饰经济业绩的问题。

表8 河北钢铁发展能力纵向分析表

三、河北钢铁财务活动存在的问题及相应建议

通过对河北钢铁财务报表的横向、纵向分析发现河北钢铁在财务方面存在一些问题,并针对这些问题提出对应的建议。

(一)河北钢铁财务活动存在的问题

通过对河北钢铁财务报表的分析,发现企业在财务方面存在如下问题:

1、存在盈余管理倾向

通过对企业财务报表附注的分析,我发现河北钢铁2014年将固定资产的折旧年限进行了调整,例如房屋建筑物以前的折旧年限为25-30年,调整后的折旧年限为40-50年,通过折旧年限变更影响企业利润总额10亿元,增加净利润7.5亿,但这只是表面上的数字,却不能给企业带来实际的现金流入。从河北钢铁每股收益来看,虽然2014上半年的每股收益较2013上半年有所增加,但和2011上半年的每股收益0.12元相比,扣除折旧的影响仅为0.00。

2、资本结构不合理,存在短期债务风险

通过对短期偿债能力指标的分析可知,企业的短期偿债能力存在风险,资本结构不合理,负债的增加远高于所有者权益的增加。首先,河北钢铁短期偿债能力的走势是趋于下降的。其次,河北钢铁和同行业竞争者相比处于劣势。短期偿债能力的下降,会增加企业的财务风险,不利于企业的筹资。第三是河北钢铁的资产结构不尽合理,资产负债率逐年上升,大大超过了所有者权益的增加,通过对企业财务报表附注的阅读发现一年内到期的短期负债和长期负债达约30亿,虽然企业充分利用了财务杠杆,但七三开的比率增加了企业的长期债务风险。

3、营运管理能力呈下降趋势

从对河北钢铁运营能力的分析可知,企业的运营能力指标大多处于下降的趋势。通过对企业财务报表附注的进一步研究可知企业受限制的其他货币资金达到30多亿,流动资产使用效率过低,将过多的资产用于在建工程;产能过剩,销售不畅,存货周转次数低,存货压力大、销售费用与管理费用的增加,这都说明和同行业竞争者有一定的差距。这方面值得企业管理者关注。

4、企业主营业务收入连年下降,存在发展瓶颈

河北钢铁营业收入连年下降,通过对企业财务报表附注的分析可知企业钢坯销售额下降是其主要原因,同时和整个钢铁市场的销售环境及需求市场有关,这也是整个行业所面临的问题。2014年钢铁行业可谓“肉夹馍”,钢铁生产能力过剩,导致市场价格下降,需求疲软。再加之环保的压力,为其发展增加了不少障碍。

(二)改进河北钢铁财务活动的建议

针对河北钢铁存在的上述问题,提出以下相应建议:

1、加强销售监管与成本控制,提高企业盈利能力

企业利用会计手段调整相关业绩的问题在市场中屡见不鲜,这不是企业提高盈利能力的根本途径。对于河北钢铁来说,提高企业的盈利能力需要从销售与成本控制两方面入手。

首先,企业应增强自身主营业务的拓展,做大做强自主品牌,以增加销售收入;同时企业应当加强销售费用的监管,将资金合理地运用到销售费用上,为企业带来更高的效益;其次,企业应当加强对成本的控制,减少不必要的营业管理费用,合理化开支,最终才能达到低成本、高利润的效果。因此,只有在销售收入增加的同时,降低营业成本,才能增加更多的净利润,提高企业的盈利能力。

2、控制短期财务风险,改善企业资本结构

鉴于近年低迷的钢铁行情,河北钢铁应当稳健经营,保障财务安全,避免财务风险。因此,企业需从两方面着手:首先,企业需加强财务风险管理,提高融资决策的科学合理性,避免过高的财务成本;其次,保持现金流量的稳定性,保障到期债务的偿还能力,避免不必要的违约成本以及信任危机,从而提高债权人的信心;第三,企业应当改善自身的资本结构,不盲目追赶超、避免过于追求短期利益,在保持充分利用财务杠杆的同时,避免因过高的资产负债率给债权人带来负面影响,保障企业的长远和战略发展。

3、优化库存,提高营运效率

在市场疲软、需求不足、生产过剩的行情下,企业需从以下方面入手:第一,要优化因产能过剩带来的大量库存,提高资金的流动性。同时要加强公司管理配套服务系统的建设,提高库存管理效率,降低管理费用、节约成本;第二,企业需提高资金的使用效率,将资金有效的分配到各个领域,集聚规模效应;第三,企业需适应市场的变化进而制定企业的生产计划,而非一味扩大生产规模,走上恶性循环的道路。同时还应加强企业的科技研发与自主创新能力。

4、结合自身优势、劣势及环境政策制定战略发展计划

企业的优势有:在2013年收购了南非MPC公司后,企业拥有了丰富的矿产资源;2014年又在南非启动了500万吨钢铁项目,企业开拓了海外市场;国家实施京津冀一体化战略。企业的劣势为:国际钢铁行情低迷,行业竞争激烈,价格下跌;河北省“6643”工程,削减河北钢铁产能;环境污染严重,企业需加强环保投资,从而会增加成本。企业需看清自己的优势与劣势,有计划性的制定目标,有针对性的开展生产。首先,企业应当充分开发和利用海外市场。丰富、低廉的原材料和相应的钢铁项目组合大大降低了企业生产成本,可以为企业带来巨大的财富;其次,企业应保障国内生产经营的稳健,围绕市场与客户合理生产,不盲从,着眼企业长远利益;第三,针对国家相应环保、产能政策,积极响应号召,以身作则,发挥企业的社会效益,进一步增强企业的知名度。

四、结 论

文章通过对河北钢铁与同行业竞争者的横向财务分析、河北钢铁自身纵向财务分析发现:一是河北钢铁的盈利能力和同行业竞争者存在较大的差距,企业在库存、销售管理方面存在管理成本过高的问题,需加强管理成本控制;二是河北钢铁的偿债能力日趋下滑,资本结构不合理,加大了企业的财务风险,企业需合理运用资金流,优化资本结构;三是河北钢铁的运营能力和同行业竞争者相比存在不足之处,需提高对资金的运转能力;四是河北钢铁的发展能力存在波动性,需适应市场的需求,结合自身优势,制定合理的战略发展目标。

猜你喜欢

湖北社会科学(2022年12期)2023-01-24

阅读(高年级)(2022年10期)2022-11-11

今日农业(2021年12期)2021-10-14

小学生作文(低年级适用)(2019年5期)2019-07-26

汽车观察(2018年10期)2018-11-06

航空世界(2018年12期)2018-07-16

现代企业文化(2018年13期)2018-06-09

科学与财富(2018年7期)2018-05-21

商周刊(2017年6期)2017-08-22

军事文摘·科学少年(2016年8期)2016-11-02