社会责任、股权集中度与企业价值

——基于石油石化企业的实证分析

2018-09-21 08:32张彦明涂苗苗付会霞程泽川

财务与金融 2018年4期

张彦明 涂苗苗 付会霞 程泽川

一、引 言

随着全球经济的发展,我国已进入经济体制改革深水区域,生产技术和社会环境不断变化,企业之间的竞争也日益激烈,而企业价值作为业绩考核的主要指标,直接影响着企业的市场份额,是企业一切经济活动的中心。基于目前的经济形势,公司治理结构与企业社会责任的履行对企业价值有着重要的影响。其中,股权集中度是公司治理的基础,决定了股权所有者在公司内部话语权的差异,并形成不同的公司治理制度,从而对企业价值产生影响。我国石油石化企业的公司治理机制相对合理,但其制度和经验与发达国家的油气企业相比还有一定的不足,其股权过度集中、国有股比重过大、机构股东欠缺等,使股东治理权的行使受到阻碍,为公司控制权的转移设置了壁垒,对企业价值的影响不可忽视。

此外,社会经济发展越来越快,企业如果想要健康快速的发展,在追求价值最大化的同时,对其他利益相关者也要承担社会责任。社会责任正逐步成为企业战略管理的内容之一。党的十八届三中全会也明确指出,必须适应市场化、国际化新形势,以规范经营决策、资产保值增值、公平参与竞争、提高企业效率、增强企业活力、承担社会责任为重点,进一步深化国有企业改革。石油石化企业作为以国有控股为主的企业,其履行的企业社会责任与其自身规模并不相符,并由此引发了不少的问题,如安全问题、环境问题等。所以对石油石化企业社会责任与企业价值的研究有着重要的理论意义与现实意义。

目前,关于股权集中度和企业价值的关系、企业社会责任和企业价值的关系的研究取得了丰富的成果,但是专门针对石油石化企业对三者关系进行的研究相对较少。因此,有必要对石油石化企业社会责任、股权集中度与企业价值的关系进行研究,为优化治理结构,激励企业社会责任的履行,提升石油石化企业价值提供理论支持。

二、文献回顾与研究假设

(一)企业社会责任与企业价值的关系

Oliver Sheldon(1924)第一次提出企业社会责任这个概念,随后,不少学者对于社会责任的相关问题进行了深入的研究。许叶枚(2009)认为,企业主动履行社会责任可以使企业价值得到明显提高。张彦明(2016)研究发现,油气企业上市公司的企业社会责任总体水平偏低,与其规模并不相符。油气公司只有承担企业社会责任,才实现企业和社会的可持续发展。Xiang liu(2017)研究发现,重污染企业社会责任信息披露水平处于下降趋势,且社会责任信息披露对企业的短期利益不利,但可以增加其长期价值。一般来说,高水平的公司治理有利于合法管理以及披露社会责任信息。Mehdi Nekhili(2017)实证发现,托宾q与家族企业的社会责任报告正相关,与非家族企业的社会责任信息负相关。家族企业比非家族企业更容易地获得股东的认可。

陈煦江(2009)研究发现,当期企业社会责任与当期企业价值有正或负的相关关系,当期社会责任与企业价值负相关或不相关,当期企业社会责任和一阶滞后值均与企业价值负相关,企业社会责任与企业价值之间存在U形非线性的长期相关关系。朱雅琴(2010)研究发现,企业对投资者的社会责任与企业价值负相关;企业对供应商的社会责任不影响企业价值。顾湘(2011)研究发现,企业价值与股东社会责任成呈正相关,而与其他利益相关者社会责任呈负相关。Christopher Groening(2013)研究表明,利益相关者群体以积极的态度看待公司社会责任的情况,但投资者可能不会奖励企业,甚至可能会受到惩罚。Joseph M(2017)实证发现:不积极履行社会责任的企业绩效或企业价值要好于良好履行社会责任的企业。Abagail McWilliams(2006)利用研发投资额的KID来评判企业社会责任的完成效果与企业价值的关系,研究发现二者之间并无联系。Feicht(2016)研究发现,向公共基金捐款的企业,其市场价值和利润与其他企业相比没有显著差异。

综上所述,目前关于企业社会责任对企业价值有影响的研究成果差异较大。根据利益相关者理论,企业在追求利益的同时,应对其利益相关者承担必要的社会责任。从长远来看,企业对债权人、股东积极履行社会责任有利于提升企业的筹资能力,企业对员工、供应商、客户承担责任有利于企业降低生产成本、提高销售量,企业对政府、社区等承担社会责任更容易获取政府与社区的帮扶,从而对企业价值产生积极影响。基于以上分析提出:

假设Ⅰ:石油石化企业社会责任与企业价值正相关。

(二)股权集中度与企业价值的关系

Yabei Hu(2009)研究发现,集中的所有权能有效提高企业绩效。黄鹤(2012)实证研究表明,石油上市公司第一大股东、前十大股东的股权比例和赫芬达尔5指数均对公司绩效有正向影响。徐向艺(2015)研究发现,上市公司股权结构安排随生命周期动态变化,成长期和衰退期股权集中有利于企业价值的增加,成熟期股权集中与企业价值存在显著倒U型曲线关系。骞磊(2017)研究发现,商业银行相对集中型股权结构更有利于提高银行绩效。

王晓巍(2014)基于概率投票模型的股权控制度指标衡量企业的股权结构,结合多元线性、非线性回归模型和分段回归模型研究企业价值与股权结构的关系。研究表明,企业价值随第1大股东持股比例的增加先降低后升高最后再降低,第1大股东对企业的绝对控制不利于企业价值的提升。谈礼彦(2015)通过分析2009-2011年度沪深A股上市公司发现,企业价值随着内部控制有效性的提高而增加,但是股权集中度的提高会起到抵消作用。俞雪莲(2017)研究发现,零售业股权集中度与企业价值呈倒U型的非线性关系,股东对企业的绝对控制则会明显产生负面影响。

郭楠(2010)研究发现,商业银行第一大股东持股比例和前五大股东持股比例与企业价值不存在显著关系。苏明(2014)研究发现,股权集中度对收益结构与企业价值的关系有较大的影响。随着股权集中度增加,总收益、经常性收益与企业价值之间存在微弱的倒“U”型关系。向仙虹(2017)研究发现,家族企业第一大股东持股比例与企业价值呈倒“N”型非线性三次函数关系,但在不同类型的家族企业第一大股东持股比例对企业价值的影响各异。

综上所述,有关股权集中度与企业价值关系的研究还没有统一的结论。基于契约理论与委托代理理论,股权集中度越高的公司,大股东与中小股东之间的对立越严重,其内部的代理成本越高。股权的高度集中,助长了大股东对中小股东的掠夺力度,进而导致企业在进行决策时不能有效反映中小股东的诉求。同时,在股权高度集中的情况下,大股东对管理层的经营活动积极性容易造成负面干预,从而降低了公司的价值。基于以上分析提出:

假设Ⅱ:石油石化股权集中度与企业价值负相关。

(三)股权集中度与企业社会责任的关系

公司治理的本质是解决所有权和控制权分离而产生的委托代理问题,股权集中度实质上是改变股东的控制权,从根本上调整公司治理,继而影响企业社会责任的履行,同时对企业价值产生影响。目前,专门针对股权集中度、企业社会责任与企业价值的关系研究相对较少。杨忠智(2012)实证表明,适当的股权集中度有利于社会责任的履行,亦会通过影响社会责任的履行而影响企业价值。成沛祥(2015)研究发现,企业的股权结构对企业履行社会责任存在一定影响,股权集中度越高,上市公司履行企业社会责任的情况越好。王晓雨(2016)研究表明,股权集中度与企业社会责任正相关,而社会责任的履行对财务绩效有积极影响。

Dam&Scholtens(2013)研究发现,欧洲跨国公司股权较为集中的企业倾向于履行更少的企业社会责任。顾燕(2014)发现,在国家控股的情况下,股权集中度与企业社会责任信息披露之间的关系并不显著,而在非国家控股的上市公司中,股东权力越集中,企业公开社会责任信息的积极性越高。睢立军(2016)研究发现,金融企业股权集中度与企业履行社会责任负相关。钱瑾(2017)实证结果表明,第一大股东持股比例会削弱企业社会责任的履行。

基于以上论述可以看出,许多学者认为股权集中度有利于企业社会责任的履行。一般来说,当股权集中度上升到一定水平时,大股东与公司整体利益保持一致性,大股东有能力并且也会积极监督管理层,减少了管理层的投机行为,为维持公司稳健经营与良好公众形象,企业会推进社会责任的履行与相关信息披露。基于以上分析提出:

假设Ⅲ:石油石化企业股权集中度与社会责任正相关。

假设Ⅳ:石油石化企业股权集中度通过社会责任对企业价值产生积极影响。

三、样本设计

(一)数据来源与样本选取

依据新浪财经网站的行业分类标准,石油石化企业研究范围具体包括:石油石化企业(48家)、油气改革(18家)、和油气管网升级(5家)等相应上市公司。所使用的财务数据通过查询国泰安数据库和年度财务报告手工统计得出,以2007-2016年为样本区间,剔除重复和数据不全的企业后共60家,最终得到424个数据样本。

(二)变量选择

1、被解释变量

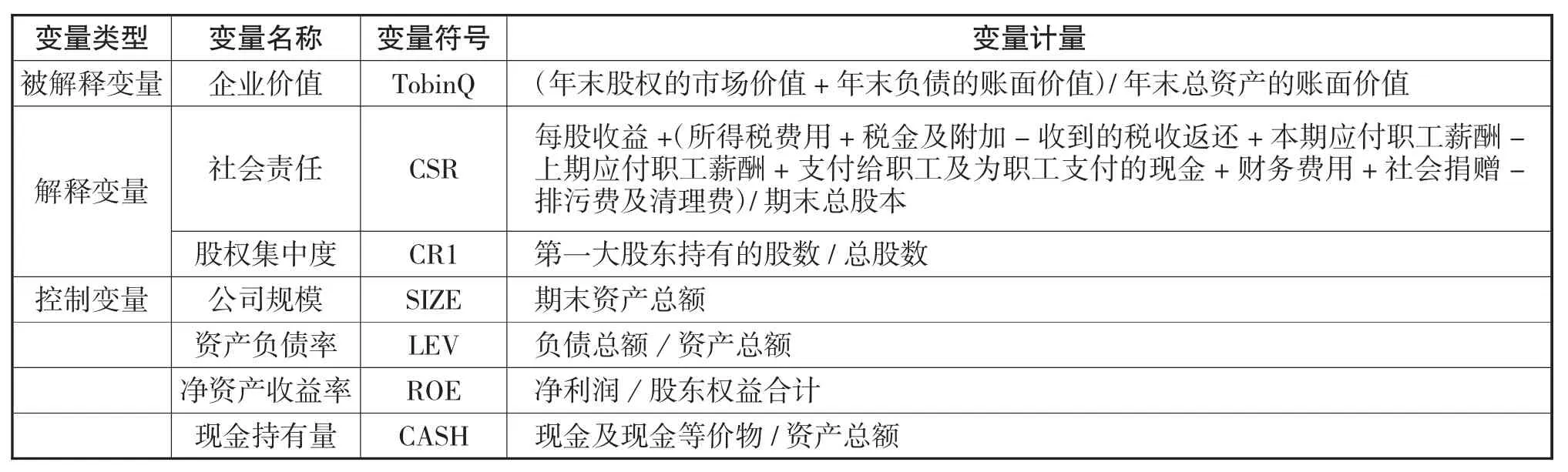

企业价值(TobinQ)。以Tobin Q来衡量企业价值,即企业市场价值和企业重置成本的比率。托宾Q值越高,代表企业价值越高。

2、解释变量

(1)社会责任(CSR)。以利益相关者理论为基础,根据2008年上海证券交易发布的《上海证券交易所关于加强上市公司社会责任承担工作的通知》中有关每股社会贡献值的概念,从股东、员工、客户、债权人、社区以及政府等角度来衡量企业社会责任的履行情况。

(2)股权集中度(CR1)。以第一大股东比例衡量股权集中度的大小。第一大股东的权力越大,主导公司经营管理的控制权也越大;反之,其他法人股东用手投票的效用越大,参与公司治理的积极性也越高。

3控制变量

(1)公司规模(SIZE)。以企业总资产表示企业规模的大小。查阅相关文献发现,不同规模的企业,其社会责任对企业绩效产生的影响不同。因此,引入了企业规模作为控制变量。

(2)资产负债率(LEV)。以负债与资产的比度量资产负债率。资产负债率有利于反映企业的财务状况,不同负债水平的企业,对债权人和其他利益相关者的社会责任有所区别,进而影响企业价值。因此,引入资产负债率作为控制变量。

(3)净资产收益率(ROE)。以净利润与股东权益的比度量净资产收益率。净资产收益率能够反映企业自有资金获取收益的能力以及管理层的经济管理水平,不同的净资产收益率水平的企业,其社会责任履行程度会有一定差异,进而影响企业价值。因此,引入净资产收益率作为控制变量。

(4)现金持有量(CASH)。以现金及现金等价物与资产总额的比度量现金持有量。现金持有量作为一种预防和满足未来需要的安全储备,有利于满足企业生产经营活动的顺利进行,从而间接影响企业价值。因此,引入现金持有量作为控制变量。

表1 变量定义表

(三)模型设计

根据前面所做的变量设计,采用多元线性回归模型对假设进行检验,检验石油石化企业社会责任与企业价值的关系,构建模型如下:

检验石油石化股权集中度与企业价值的关系,构建模型如下:

检验石油石化企业股权集中度与社会责任的关系,构建模型如下:

检验石油石化企业股权集中度以社会责任为传导中介对企业价值的影响,构建模型如下:

其中:β0为截距项,β1-β5是回归系数,ε为随机误差项。

四、实证结果与分析

(一)描述性统计

表2主要显示了样本公司主要变量和各控制变量的描述性统计分析结果。

表2 描述统计量

-13.9487 CASH 0.0029 0.1422 ROE 0.6867 0.3762 0.7699 0.0279 0.1653

从表2可以看出:(1)托宾Q的平均值为2.0515,反应石油石化行业整体企业价值的水平偏高。最小值为0.2496,是华锦股份2012年的企业价值,主要原因是国内经济增长趋缓,成本上升,产品市场持续低迷,从而产生巨额亏损。最大值为11.2896,是岳阳兴长2015年的企业价值,主要原因是公司紧抓盈利空间比较好的主导产品,扩大产量,降低成本,从而使公司盈利增加。且标准差为1.6050,说明石油石化行业各企业之间的企业价值差距较明显。(2)企业社会责任均值为0.4856,标准差为 0.5974,最小值有 -2.1628,而最大值为4.3238,说明大部分石油石化企业履行社会责任的水平普遍偏低,只有小部分企业积极履行社会责任。(3)第一大股东持股比例的最小值为9.03,最大值高达87.46,均值为39.8947,标准差为16.9409,反映出各企业间第一大持股比例差距较大,大部分石油石化企业的大股东均能对上市公司行为实施较大控制,股权结构较为集中。

(二)多元回归分析

表3显示了石油石化企业社会责任、股权集中度与企业价值之间关系的回归分析结果。

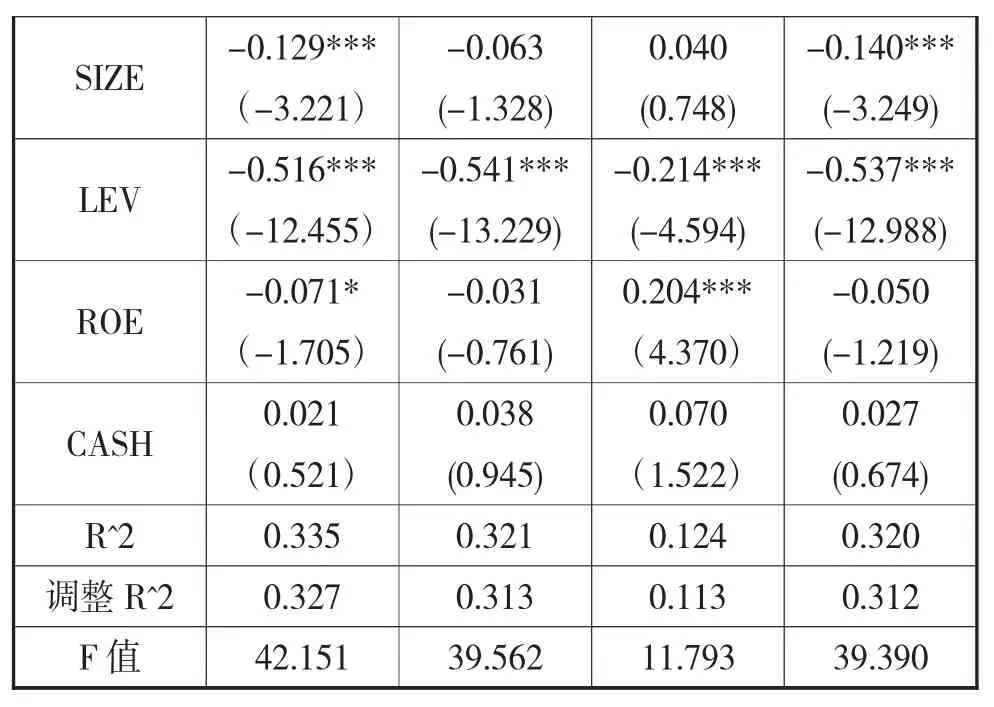

表3 回归分析结果

注:***、**、*分别表示在 1%、5%、10%水平(双侧)上显著相关,括号内是t值。

模型1检验石油石化企业社会责任与企业价值之间关系,社会责任(CSR)的回归系数为0.148,其系数差异性显著的检验值是3.502,企业价值(TobinQ)与社会责任(CSR)在1%的水平上显著正相关,假设Ⅰ得到支持。石油石化企业积极履行社会责任有利于企业价值的提升。

模型2检验石油石化企业股权集中度与企业价值之间关系,股权集中度(CRI)的回归系数为-0.099,其系数差异性显著的检验值是-2.070,企业价值(TobinQ)与股权集中度(CRI)在5%的水平上显著负相关,假设Ⅱ得到支持。石油石化企业股权集中可以对企业价值产生不利影响。

模型3检验石油石化企业股权集中度与社会责任之间关系,股权集中度(CRI)的回归系数为0.108,其系数差异性显著的检验值是1.979,社会责任(CSR)与股权集中度(CRI)在5%的水平上显著正相关,假设Ⅲ得到支持。石油石化企业股权集中可以积极影响社会责任履行。

模型4检验石油石化企业股权集中度是否可以通过企业社会责任对企业价值产生影响。在股权集中度的影响下,社会责任(CSR)与股权集中度(CRI)交乘项的回归系数为0.074,其系数差异性显著的检验值是1.677,与企业价值(TobinQ)在10%的水平上显著,假设Ⅳ得到支持。石油石化企业股权集中度以社会责任为传导中介积极影响企业价值。

五、结论与建议

(一)积极履行社会责任

从石油石化企业社会责任与企业价值的研究结果来看,企业履行社会责任的水平与企业价值的大小呈正相关。企业在追求利润的同时,应积极履行社会责任,从债权人、股东角度来看,这样有利于提升企业的筹资能力;从员工、供应商、客户角度来看,这样有利于企业降低生产成本、提高销售量;从政府、社区角度来看,这样有利于企业获取政府与社区的帮扶,从而对企业价值产生积极影响。目前,石油石化企业履行社会责任的水平普遍比较低,石油石化企业应积极有效地履行企业社会责任,促进企业价值提升。首先,石油石化企业在社会责任意识方面需要提升;其次,将践行企业社会责任的理念作为企业发展战略的核心;最后,将践行企业社会责任上升到制度层面,逐步完善企业社会责任监管机制,使各利益相关者形成相互制衡、相互监督的关系。

(二)适当降低第一大股东持股比例

从石油石化企业股权集中度对企业价值的影响以及以社会责任为传导中介,股权集中度对企业价值影响的研究结果来看,石油石化企业股权集中度与企业价值负相关,股权集中度以社会责任为传导中介对企业价值有积极影响。股权越集中,企业代理成本越高,且管理层在决策时容易忽略中小股东的诉求,从而对企业价值产生不利影响。同时优良的股权结构有利于促进企业社会责任的顺利履行,而良好的社会责任履行情况则能够推动企业的良性发展,最终实现企业价值的提升。目前,石油石化企业第一大股东持股比例平均水平达到40%左右,第一大股东比例最大值有87%左右,股权比较集中。为提高石油石化企业的经营业绩,一方面,石油石化企业需要积极发展股权多元化和多种形式的混合所有制,拓展民间投资的领域与渠道。另一方面,石油石化企业应该适度安排股权结构,形成股权适度集中、有相对控股股东存在的结构,使所有股东都适度行使权利,从而有效降低委托代理关系下的效率损失。

猜你喜欢

英语文摘(2020年11期)2020-02-06

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

股市动态分析(2016年23期)2016-12-27

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

高原山地气象研究(2016年4期)2016-02-28