绿色电力证书定价动态模型及交易策略研究

2018-09-18 07:46于雄飞郭雁珩

水力发电 2018年6期

于雄飞,郭雁珩

(水电水利规划设计总院,北京100120)

0 引 言

长期以来,我国实行可再生能源标杆上网电价政策,通过从销售电价中收取的电价附加支付可再生能源标杆电价与当地脱硫燃煤机组标杆上网电价的差额部分。随着可再生能源的高速规划化发展,以及电力市场化改革的快速推进,可再生能源电价附加补助资金需求缺口不断扩大,固定燃煤标杆上网电价也将不复存在,因此,当前可再生能源固定电价的补贴模式将难以为继。绿色电力证书制度是一种被许多国家实行并被证明能够有效促进可再生能源行业发展的通行模式,同时也适应我国电力市场化改革的方向,并可有效缓解当前可再生能源补助资金的缺口问题。

本文分析了绿色电力书制度的内涵,构建了基于可再生能源企业进行绿证交易的定价动态模型,确定了绿证交易过程中应该遵循的定价策略,提出了促进绿证交易市场健康发展的政策建议。

1 绿证简介

1.1 绿证内涵

绿色电力证书(以下简称“绿证”),是国家对发电企业每MW·h可再生能源上网电量颁发的具有唯一代码标识的电子凭证,是电力消费者宣称使用绿色能源的唯一核发证明。绿证的价值代表了水电、风电、光伏发电等可再生能源相较于传统化石能源发电的外部环境贡献,这种环境贡献通过绿证在市场上的交易价格得以体现。

绿证并不是新生事物,而是近十几年来国际通行的做法,荷兰、美国、日本、英国、法国、荷兰、瑞典、丹麦、芬兰、瑞士、挪威、意大利、奥地利、比利时、加拿大、澳大利亚等20多个国家均实行了绿证交易。国际上,绿证交易制度通常是可再生能源配额制的配套政策,售电企业在销售电量的同时需购买一定比例的绿证,这种与可再生能源配额义务相配套的绿证交易称为绿证强制配额交易,与此同时,除承担配额义务的主体外,任何企业和社会公众也可以自愿认购绿证,支持绿色电力发展,这种交易行为称为绿证的自愿认购。

2017年1月,国家发改委、财政部、国家能源局联合下发《关于试行可再生能源绿色电力证书核发及自愿认购交易制度的通知》(发改能源[2017]132号),宣布我国自2017年7月1日起正式开展绿色电力证书自愿认购工作,根据市场认购情况,自2018年起适时启动可再生能源电力配额考核和绿色电力证书强制约束交易。

1.2 绿证制度将成为我国支持可再生能源发展的主要形式

当前选择试行绿证自愿认购交易很有必要,未来绿证制度也将成为我国支持可再生能源发展的主要形式,这是因为:

(1)绿证制度是缓解当前可再生能源补贴缺口的重要措施。长期以来,我国实行可再生能源标杆上网电价政策,通过从销售电价中收取的电价附加支付可再生能源标杆电价与当地脱硫燃煤机组标杆上网电价的差额部分。然而,伴随着可再生能源的高速规模化发展,电价附加补助资金需求缺口迅速扩大,到2016年上半年,可再生能源补贴资金累计缺口高达550亿元。考虑到我国当前经济对电价的承受能力,大幅调整可再生能源电价附加征收标准的可能性不大,绿证制度无疑提供了一种缓解可再生能源补贴缺口的重要形式。

(2)实施绿证制度是电力市场化改革的必然趋势。电力体制改革将逐步放开输配外的竞争性环节电价,发用电计划也将有序放开,新增的火电原则上都要参与市场,未来燃煤发电标杆电价将不复存在,这意味着依托燃煤标杆电价的可再生能源价格及补贴机制要做重大调整。绿证制度的实施将使可再生能源发电的收益来自电力市场上网价格、定额补贴和绿色证书收益3个方面,完全适应了电力市场化改革的思路。

(3)绿证制度是调控我国可再生能源发展的有效抓手。根据我国可再生能源发展的规划和目标,可以量化制定全国绿证的配额指标,并依据各省(市、自治区)的资源特点和用电情况分配相应的配额,国家将根据各省(市、自治区)绿证配额指标的完成情况对区域内可再生能源的发展实行监测和考核,从而有效保障我国可再生能源发展目标的实现。

1.3 绿证交易将成为影响可再生能源发电企业收益的重要因素

随着电力市场化改革进程的推进,以及绿证制度成为我国支持可再生能源发展的重要形式,可再生能源上网电价以及绿证价格将完全依靠市场决定,绿证收益将成为影响可再生能源发电企业收益的重要部分,并通过市场竞争实现可再生能源企业的优胜劣汰,这必然要求可再生能源发电企业根据自身特点和市场情况运用恰当的绿证交易量策略获取尽可能多的收益。

绿证作为一种无差异化的虚拟产品,绿证交易策略不涉及产品差异化策略,只涉及绿证定价策略。因此,在当前我国可再生能源财税价格政策的和拖欠补贴的情况下,绿证交易策略的核心就是在等待补贴和绿证交易方面如何决策,从而实现可再生能源发电企业的收益最大化。

2 绿色电力证书定价动态分析模型

2.1 模型构建思路

在实行可再生能源发电企业标杆电价情况下,发电企业面临两种互斥方案:一是通过绿证交易获取脱硫燃煤机组标杆上网电价以外的收益;二是通过等待延迟的标杆电价补贴获取收益。如选择绿证交易,发电企业不仅可立即获得绿证收入,而且可以利用绿证收入进行投资获取额外收益或者偿还贷款降低财务费用支出;如选择等待补贴会造成财务费用支出增加,但也会获得较绿证交易更高的标杆电价补贴收益。本文将在考虑资金时间价值的基础上构建一动态分析模型,通过模型寻找两种互斥方案取得相同收益的平衡点,从而对可再生能源发电企业绿证交易策略进行系统分析。

2.2 影响绿证定价相关参数分析

影响绿证定价(P)的参数包括绿电标杆价格补贴(S)、补贴拖欠周期(T)、项目银行贷款利率(R1)、企业资金成本(R2)以及企业现金流状况(K)。

绿电标杆价格补贴(S)为每个绿证代表电量可以获取的标杆电价补贴金额,该指标与绿证定价正相关,该指标越大,绿证定价越高。

补贴拖欠周期(T)代表国家拖欠可再生能源标杆电价补贴的时间,考虑到资金的时间价值,该指标与绿证定价负相关,该指标越大,绿证定价越低。

项目银行贷款利率(R1)代表可再生能源发电企业借款成本,该指标与绿证定价负相关,贷款利率越高,财务费用越多,企业越想尽快获得绿证收入,相应的绿证定价就会越低。

企业资金成本(R2)又称为折现率,由无风险报酬率和风险报酬率组成。无风险报酬率是指在正常条件下的获利水平,是所有的投资都应该得到的投资回报率。风险报酬率是指投资者承担投资风险所获得的超过无风险报酬率以上部分的投资回报率。该指标与绿证定价正相关,企业资金成本越高,企业越想早一点取得绿证收入,绿证定价越低。

企业现金流状况(K)为绿证收入中用于投资的比例,该指标在一定程度上反应了企业的现金流情况,一般情况下企业现金流越充裕,K值越大,说明企业利用绿证收入进行投资选择的机会越多。反之,企业现金流越紧张,K值越小,反映了绿证收入进行投资选择的余地越小,当K值为0时,说明绿证收入仅能用于偿还项目贷款的刚性需求。

2.3 构建绿色电力证书定价动态模型

(1)以绿证交易时间为起点,欠账周期为终点,等待标杆电价补贴模式下现金流量见图1。该模式T年内企业累计净现金流量现值NPV1为

NPV1=S×Q/(1+R2)^T

(1)

式中,Q代表绿证的交易数量。

图1 等待补贴模式下的现金流

(2)以绿证交易时间为起点,欠账周期为终点,绿证交易模式下现金流量分别为取得绿证收入的现金流量、利用绿证收入进行投资的现金流量和利用绿证收入进行偿还贷款的现金流量,分别见图2、3、4。该模式T年内企业累计净现金流量现值为NPV2+NPV3+NPV4,其中

NPV2=∑(CI-CO)/(1+i)^t=B

(2)

NPV3=-B×K+B×K×R2×

(P/A,R2,T)+B×K(P/F,R2,T)

(3)

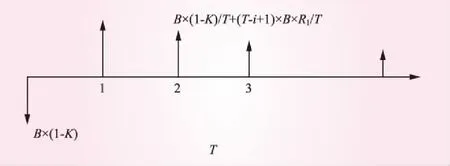

NPV4=-B×(1-K)+B×(1-K)×

(P/A,R1,T)/T+∑(T-i+1)×

B×R1×(P/F,R1,i)/T

(4)

式中,B×K代表绿证收入中用于投资的数额;B×K×R2代表绿证收入投资部分每年获取的投资收益;B×(1-K)代表绿证收入中用于偿还贷款的部分;B×(1-K)×(P/A,R1,T)/T+∑(T-i+1)×B×R1×(P/F,R1,i)/T代表偿还贷款部分发生后每年所节约的财务费用,此公式已进行了简化。

(3)当两种模式下,企业T年内累计净现金流量现值相等时,可得到绿证的定价动态模型,即满足

NPV1=NPV2+NPV3+NPV4

(5)

S×Q/(1+R2)^T=B×K×R2×

(P/A,R2,T)+B×K(P/F,R2,T)+

B×(1-K)×(P/A,R1,T)/T+

∑(T-i+1)×B×R1×(P/F,R1,i)/T

(6)

式中,B表示绿证交易金额,为绿证价格P与交易数量Q的乘积。

因此,可以得到绿证价格P的最终的动态分析模型。即

P= [S×Q/(1+R2)^T]/[K×R2×(P/A,R2,T)+

K×(P/F,R2,T)+(1-K) ×(P/A,R1,T)/T+

∑(T-i+1)×R1×(P/F,R1,i)/T]

(7)

图2 取得绿证收入现金流

图3 利用绿证收入进行投资的现金流量

图4 利用绿证收入偿还贷款的现金流量

3 绿证交易策略

为实现可再生能源发电企业收益最大化,根据已构建的绿证定价动态分析模型分析,在企业进行绿证交易决策时需要遵循如下规则和策略:

3.1 绿证交易选择策略

由构建的绿证定价动态分析模型可知,在企业可再生能源项目的标杆电价补贴、预期拖欠周期、项目银行贷款利率、企业资金成本和企业现金流状况一定时,当绿证交易价格满足如下条件时

P> [S×Q/(1+R2)^T]/[K×R2×

(P/A,R2,T)+K×(P/F,R2,T)+

(1-K) ×(P/A,R1,T)/T+

∑(T-i+1)×R1×(P/F,R1,i)/T]

(8)

可再生能源发电企业选择绿证交易较等待补贴能够获取更高的收益,反之,选择等待补贴能够获取更多受益。

3.2 绿证交易定价策略

该模型是考虑利用绿证收入进行投资的情况下建立的分析模型,因此,企业进行绿证交易的定价平衡点以及范围区间,与企业的投资组合直接相关,即企业的投资组合直接影响企业的绿证定价空间。而企业投资组合的选择又受到企业现金流、企业项目贷款利率和企业资金成本制约,下面将对此进行详细讨论:

(1)对企业现金流状况(K)的分析。K代表绿证收入中用于投资的比例,K值大小首先受到企业偿还本期贷款额的刚性制约,即只有在满足本期还款额的基础上,才可以进行投资组合考虑,假设k代表恰好满足偿还贷款刚性需求时的绿证收入投资比例。

(2)当企业资金成本R2>项目贷款利率R1时,企业倾向于利用绿证收入进行投资获取更多的收益,理性的企业会选择绿证收入投资比例为k(满足还款刚性需求时的比例)的投资组合策略,尽可能降低绿证定价下限,以便提高自身的价格优势。此时的绿证定价下限

P= [S×Q/(1+R2)^T]/[K×R2×(P/A,R2,T)+

K×(P/F,R2,T)+(1-K) ×(P/A,R1,T)/T+

∑(T-i+1)×R1×(P/F,R1,i)/T]

(9)

(3)当企业资金成本R2<项目贷款利率R1时,企业倾向于利用绿证收入进行偿还贷款,以便节省更多的财务费用,因此理性的企业会选择K=0时的投资组合策略,即全部用于偿还贷款,获取最低的绿证定价下限和价格优势。此时的绿证定价下限为

P=[S×Q/(1+R2)^T] / [(P/A,R1,T)/

T+∑(T-i+1)×R1×(P/F,R1,i)/T]

(10)

4 结论和政策建议

4.1 结 论

绿证制度作为适应电力市场化改革的配套政策,将逐步成为我国支持可再生能源发展的最重要形式,研究绿证交易的定价机理不仅对于企业未来进行绿证交易报价具有较强的实用价值,而且对于国家运用财税等经济政策调控国家再生能源行业发展意义重大。本文基于技术经济学理论,对企业进行绿证交易和等待补贴两种方案的现金流构成和收益进行了深入分析,通过构建定价动态模型,确定了企业选择绿证交易方案的定价区间,并为可再生能源发电企业提出了旨在提高市场价格优势的定价策略。由于现实中的补贴拖欠周期不确定、企业现金流不稳定、企业资金成本时常变化,所以企业需根据自身情况以及未来预期进行认真分析,以便更好地利用该模型为企业提供决策支持。

4.2 政策建议

2017年7月1日,国家已正式开展可再生能源绿色电力证书核发及自愿认购交易,但从近期的交易情况看,发电企业等待补贴意愿强烈,交易热情不高,不论交易对象还是交易量都十分有限,亟待建立完善相关政策措施,提高绿证制度的效果和绿证市场活跃程度,本文提出如下建议:

(1)建议国家针对绿证出售者和购买者出台相关配套支持政策,重点在金融、财税、政府采购等方面为绿证交易参与者提供优惠政策,构建绿证交易市场健康发展的长效机制。

(2)建议国家适时推出绿证配额交易,通过强制配额提高绿证交易的约束力,推进绿证制度的深入贯彻实施。

猜你喜欢

公民与法治(2020年22期)2020-12-14

中华建设(2020年5期)2020-07-24

网络文学评论(2019年6期)2019-12-13

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

汽车观察(2018年12期)2018-12-26

能源(2018年10期)2018-12-08

商周刊(2018年16期)2018-08-14

消费导刊(2017年24期)2018-01-31