R&D资本存量估计:1995~2017

2018-09-18 07:53王开科

税务与经济 2018年5期

王开科

(中国人民银行 广州分行,广东 广州 510120)

一、引 言

长期以来,R&D活动对技术进步以及经济增长的促进作用得到了人们的普遍认同。以罗默和卢卡斯为代表的内生增长理论更是将R&D活动所推动的技术进步视为经济增长的源泉。实际研究中,由于R&D活动所推动的技术进步很难做到直接量化表示,以R&D资本存量表示的投入指标也就成了常用的替代指标。与SNA1993相比,SNA2008的一个主要变化便是R&D支出的资本化问题,即将原本计入中间消耗的研发支出调整为资本形成,并作为固定资产形式纳人GDP。

这一变动不仅仅是官方统计核算制度的变革,更重要的是对当前知识经济快速发展的回应,是经济向高质量发展的必然要求。目前,包括美国、加拿大、澳大利亚、荷兰、芬兰等在内的诸多国家均已在国民经济核算中纳入了R&D支出资本化测算。尽管我国也已开始将R&D资本计入GDP中,但现阶段有关R&D资本存量的规模,特别是长时间的R&D投资数据以及详细的核算细节尚未系统披露。因此,开展R&D资本存量估计研究仍然十分必要。

现有研究中,R&D资本存量估算方法尽管存在差异,但大多基于一个共同的原理,即对以往购置的并估算使用年限的资产进行累加来完成,其中,永续盘存法最为典型。国外开展R&D活动统计的时间较长,相关数据资料相对完备,开展R&D资本存量的研究也相对丰富,较具代表性的研究有Griliches[1,2]、Kwon和Inui[3]、Goto和Suzuki[4]、Coe和 Helpman[5]、Kim和Park[6]等,基本上采用永续盘存法进行资本存量的估算,并在R&D初始资本存量、折旧率、价格指数等方面进行了诸多探索,对后来的R&D资本存量估算有很强的借鉴意义。当然,也有研究另辟蹊径,从创新产出的角度衡量R&D资本存量,如Yoo Jin Han利用科技论文数量和专利发明数对韩国新兴制造业和传统产业R&D资本存量进行了衡量。[7]在国内,长期以来受制于数据资料不足,关于R&D资本存量估算的专门研究不多,从事此类研究的主要有李小平和朱钟棣[8]、吴延兵[9]、李小胜[10]、王俊[11]、江永宏和孙凤娥[12,13]、陈宇峰和朱荣军[14]、杨林涛等。[15]

在研究方法上,基本以永续盘存法为主,但具体估算过程中,相关指标、参数处理等方面却存在较大差异。主要表现在以下几个方面:第一,R&D资本折旧率的选取(处理)问题。国外研究中,常利用摊销法、专利法、生产函数法以及市场估价法开展折旧率研究,但国内因数据资料的限制,现有研究中大多直接设定R&D资本折旧率,10%、12%、15%等均是较常用的折旧率。主要的选取依据:一是直接使用国外文献中的相关折旧率;二是采用基于相对效率和残值率计算得来的折旧率;三是跳过折旧率的估计,直接采用各省折旧汇总全国折旧规模;四是估计时变折旧率,Esposti和Pierani将折旧率设定为科技进步年平均增速的函数,纳入了折旧率的时变性。[16]第二,R&D投入转化为资本的滞后期问题。已有研究的主要争议在滞后期选0还是选1方面。多数研究选择的滞后期为1,也有研究从中外对比的角度出发,根据基础研究支出占比相对较高的情况,将滞后期选择为0。第三,R&D价格指数的设定问题。同样,因数据资料不足,国内研究主要采用相关价格指数进行替代处理,如直接采用固定资产价格指数[17]、采用CPI和固定资产价格指数的加权指数[18]、采用原材料购进指数与固定资产价格指数的加权指数[9]、采用GDP 平减指数和PPI 指数的加权指数等[10],总体上价格指数的设定存在分歧。第四,R&D资本存量测算方法问题。利用Goldsmith、Griliches以及BEA等方法开展的测算研究结果均存在一定差异,且这种差异会随着时间的推移逐渐变大。第五,初始资本存量的影响。在估算时序较短的情况下,初始资本存量的影响较为明显,主要受估算方法、R&D投资增长率以及折旧率的影响。正因为上述问题的存在,现有研究的测算结果存在一定的差异。

基于此,本文将在永续盘存法的基础上,结合研发资本的特征,以纳入内生技术进步因素的折旧率估算为切入点,从改进基期R&D资本存量的估计、优化R&D支出转化为资本的滞后期选择、采用更加合理的R&D支出价格指数等方面入手估算我国1995~2017年的R&D资本存量。

二、估算方法的选取与估算要点

永续盘存法是资本存量核算的一般方法,理论基础来自于耐用品生产模型。其核心思想是耐用品的效率在使用中会随着年限的增加而改变,对耐用资本品存量的估计则是估算使用年限的基础上对资产进行累加。设定任意时点上的资本均由不同役龄的资本品组成,不同役龄的资本品会存在效率差异,用函数d(τ)表示,τ=0,1,2,3,…,n表示役龄,其中,n表示资本品的寿命期。则资本存量可记为:

Κt=Στ=0d(τ)It-τ

(1)

其中,d(τ)-d(τ-1)≤0 ,即资本品效率会随着役龄τ的增加而下降。同时,在资本品的初始状态时,其效率最大d(0)=1;而在退役状态时,效率最小d(n)=0。为保持资本品效率,需要进行资本的重置,役龄从τ-1到τ的效率损失(称为“死亡率”),即需要重置的比例,可记为m(τ),则有:

m(τ)=d(τ-1)-d(τ)

(2)

考虑到资本品在达到退役状态时,d(n)=0,此时的重置率则为1,对于上式可记为:

(3)

这里设定重置率为δ(τ),并将其写为由死亡率m(τ)表示的递归形式:

δ(τ)=m(1)δ(τ-1)+m(2)δ(τ-2)+…+m(τ)δ(0)

(4)

其中,τ=0,1,2,3,…,n。在此基础上,定义资本重置需求为Rt,表示为使资本生产能力保持不变的投资水平:

Kt-Kt-1=It-Rt

(5)

(6)

如果将Rt用过去的资本存量表示,则上式可以写成:

(7)

在几何递减模式下,资本品的相对效率会按照(1-δ)的固定比例递减,此时平均重置率等于重置率,即满足Rt/Kt-1=δ。由此,式(5)可以写成:

Kt=It+(1-δ)Kt-1

(8)

其中,Kt、It分别表示第t期的资本存量、投资,δ表示资本重置率,是对资本效率损失进行的数量补偿比例。乔根森构建了资本投入数量、价格核算之间的联系框架,证明了在几何递减模式下资本品的平均折旧率等于重置率。[19]因此,对于式(8)中的δ也可以表示为折旧率。

对于R&D活动而言,其产出是能够带来未来收益的新知识,具备资本的形式和一般性质,因此,永续盘存法对于研发资本的估算而言同样适用。根据Goto和Suzuki[4]、吴延兵[9]、王梦欣等[20]的研究,基于永续盘存法的研发资本存量核算可记为:

RKt=RIt-φ+(1-δ)RKt-1

(9)

其中,RKt表示第t期的R&D资本存量,RIt-φ表示第t-φ期的R&D投资,φ为R&D投资的平均滞后年限,δ表示资本折旧率。

进一步展开可得:

RKt= RIt-φ+(1-δ)RIt-φ-1+(1-δ)2RIt-φ-2+…+(1-δ)t-1RI1-φ+(1-δ)tRK0

(10)

对于上式,开展R&D资本存量估算主要依赖于基期资本存量RK0、投资流量I、折旧率δ、滞后期φ。此处的投资流量为实际值,故还会涉及到对投资流量进行价格调整的指数。综合来看,基于上述方法开展R&D资本存量估算需要注意以下几方面问题:

第一,R&D支出的滞后期问题。从R&D活动的类型来看,主要是基础研究、应用研究和实验发展研究,不同R&D活动转化为资本的滞后期存在差异。基础研究主要是创造新知识,滞后期相对较长,而应用研究和试验发展主要是对基础研究成果的推广应用等,滞后期相对较短。从全社会R&D活动的平均情况看,基础研究的占比可以作为一个滞后期选择标准,通过与国外情况的对比,直接采用基础研究占比相近的国家(地区)对应的滞后期。

第二,初始资本存量的确定问题。采用永续盘存法估算R&D资本存量,初始资本存量重要与否,关键在于待估计序列的长短,序列涵盖时间范围越广,初始资本存量的重要性越弱。在数据资料相对欠缺的情况下,如何确定估算时间起点以及采取何种方法估算初始资本存量也就成了关键。

第三,折旧率的选择问题。折旧率对于资本存量的估算是至关重要的。特别是R&D资本折旧率的估计,除了一般物质资本折旧率所要考虑的问题外,还要兼顾R&D活动特征,同时又要注意我国经济结构变迁对知识创新的影响,这才是折旧率选择的难点所在。

第四,价格指数的选取(构造)问题。这里的价格指数主要涉及投资流量的价格平减问题。根据SNA2008的说明,对于那些有市场交易的研发资本,主要采用其交易价格进行定价,而对于无市场交易的研发资本,则采用投入成本进行测度。从这个角度看,采用R&D支出代替R&D投资并无不可,但问题在于获取实际R&D支出。

对于上述问题,尽管我国R&D支出数据可追溯到1953年,但考虑到R&D支出价格指数序列较短,我们开展资本存量估算的研究起点定在1995年。

三、R&D资本折旧率的估计与初始资本存量的计算

(一)R&D资本折旧率估计

参考 Esposti和Pierani[16]的做法,将折旧率设定为科技进步年平均增速的函数,纳入了折旧率的时变性,将折旧率设定为:

(11)

其中,φ表示R&D投资的平均滞后年限,即当年投入到第φ年转化为投资。记第φ年的折旧率为δ*,Ψt为科技进步的年均增长速度。

对于折旧率为δ*的选择,需要首先确定G的取值。基础研究的占比可以作为一个参考依据。

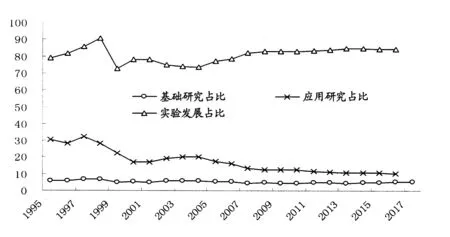

自1995年以来,我国基础研究占R&D支出的比例一直在6%以下,1995~2017年的平均占比仅为5.25%,有平均约95%的R&D支出发生在应用研究和实验发展方面(见图1)。考虑到应用研究和实验发展转化为实际投资的时滞较短,统一设G的取值为0。

对于科技进步的年均增长速度Ψt,可借鉴程华和吴晓晖的方法[21]进行估算:

Ψt=yt-αkt-βlt

(12)

上式中,α表示固定资产投资的产出弹性、β表示劳动的产出弹性,yt、kt、lt分别表示产出的年均增速、固定资产投资的年均增速、就业的年均增速。对于α和β而言,则通过构建生产函数来估计,本文采用柯布道格拉斯函数:1nYt=1nAt+α1nKt+β1nLt+εt

(13)

图1 R&D支出中各项活动的支出占比情况 (单位:%)

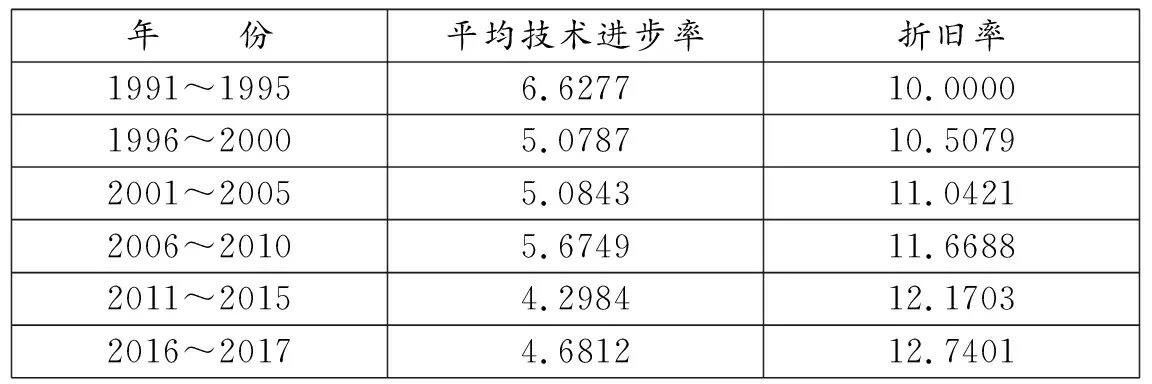

其中,Yt、Kt分别采用GDP实际同比增速和固定资产投资实际同比增速,Lt表示国家全员劳动生产率同比增速。考虑到资本的耐用品属性以及我国经济发展阶段特征的影响,在折旧率的计算中,综合考虑我国“五年计划”的影响,分别按照每个五年计划时间段的平均技术进步率计算折旧率,结果如表1:

表1 折旧率计算结果

对于上述结果,折旧率介于10%~15%之间,与李小胜[10]等的研究结论相同,即中国R&D资本折旧率应小于国外 R&D资本折旧率15%,同时高于物质资本折旧率10%。

(二)R&D初始资本存量计算

在R&D初始资本存量计算中,现有研究大多假定R&D资本存量增长率与真实R&D投资增长率相等,如Goto和Suzuki[4]等的处理。本文则主要通过回归估计法确定R&D资本存量平均增长率。较常用的R&D初始资本存量计算公式为:

RK0=RI0/(g+δt)

(14)

其中,g表示R&D资本存量平均增长率。Reinsdorf等[22]将上式修正为:

RK0=RI0(1+g)/(g+δt)

(15)

对于g的处理,Sliker[23]采用的是线性回归法,其计算公式为:

g=em-1

(16)

其中,m为斜率系数,可通过以下线性回归模型决定:

1nRIt=b+mt+ξt

(17)

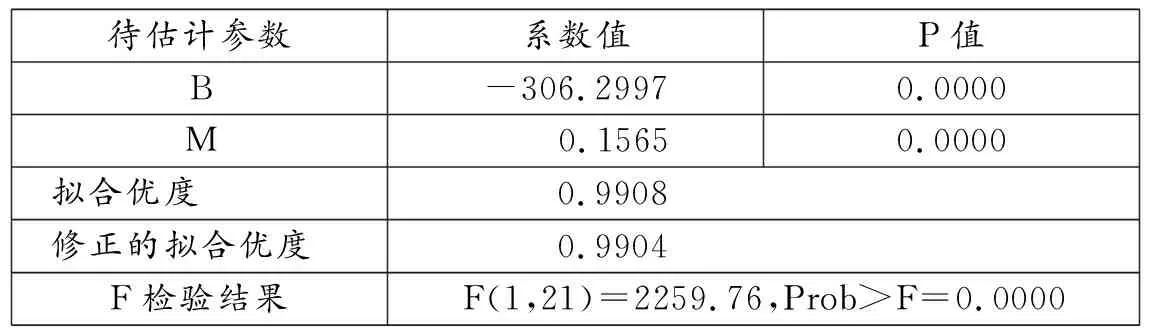

上式中,RIt表示R&D实际支出,利用1995年以来的R&D经费内部支出可比价增速计算得来,其中缺少2017年的R&D支出增速数据,由当年名义支出增速与CPI之差表示。对式(16)的估计结果见表2。

表2 斜率系数m估计结果

根据系数m的估计结果,由式(16)可得,g=0.1735。根据式(15)可计算1995年为基期的初始资本存量为1514亿元。

四、R&D资本存量估计结果的分析

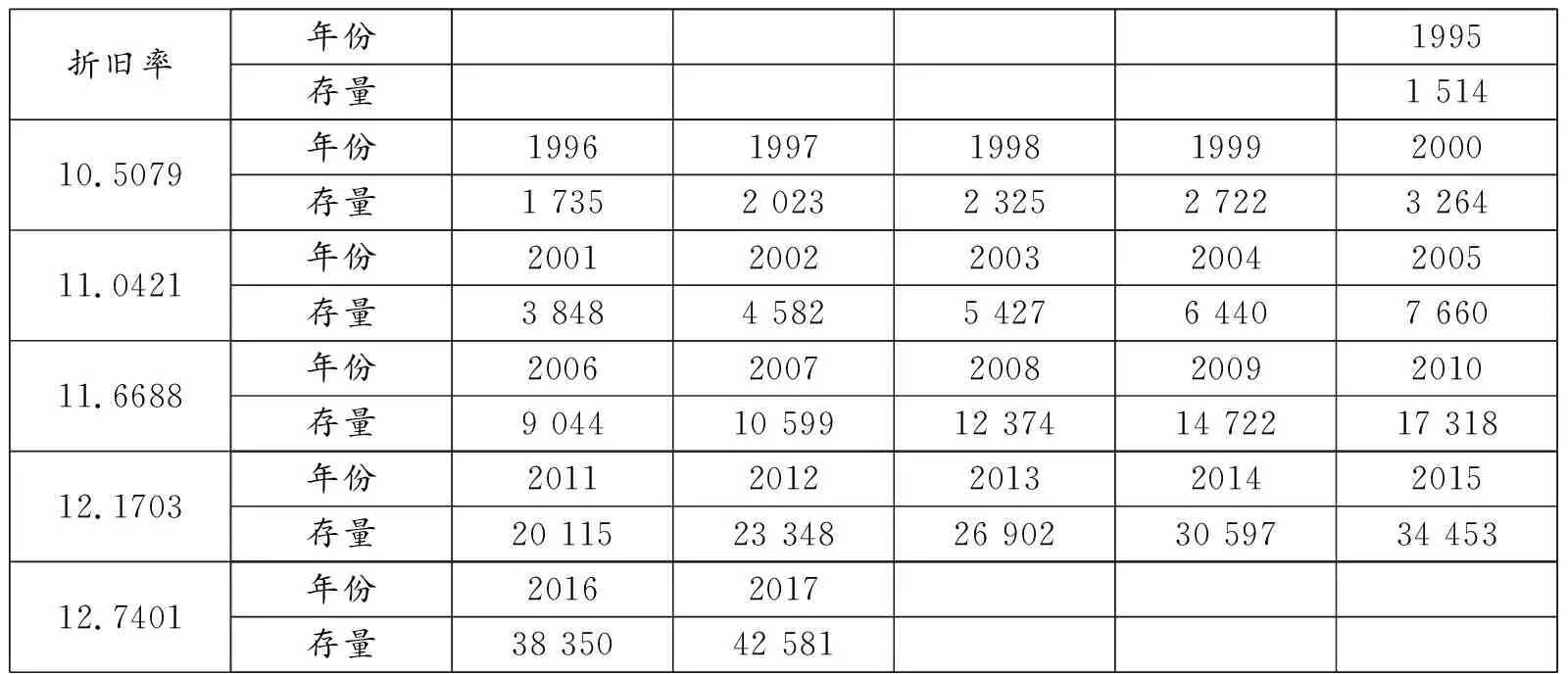

由式(10)可知,计算R&D资本存量需要折旧率、初始资本存量以及每期的实际投资,前两者已通过估算得到,实际的R&D投资则根据1995年为基期的名义支出结合R&D经费内部支出可比价增速计算得来。计算1995~2017年R&D资本存量数据如表3所示。

表3 1995~2017年R&D资本存量估算结果(单位:亿元)

折旧率年份存量19951 51410.5079年份19961997199819992000存量1 7352 0232 3252 7223 26411.0421年份20012002200320042005存量3 8484 5825 4276 4407 66011.6688年份20062007200820092010存量9 04410 59912 37414 72217 31812.1703年份20112012201320142015存量20 11523 34826 90230 59734 45312.7401年份20162017存量38 35042 581

1995年以来,我国R&D资本存量呈现出快速增长的态势,由1995年的1514亿元增长到2017年的42 581亿元,累积增长约28倍,年均增速达16.4%。

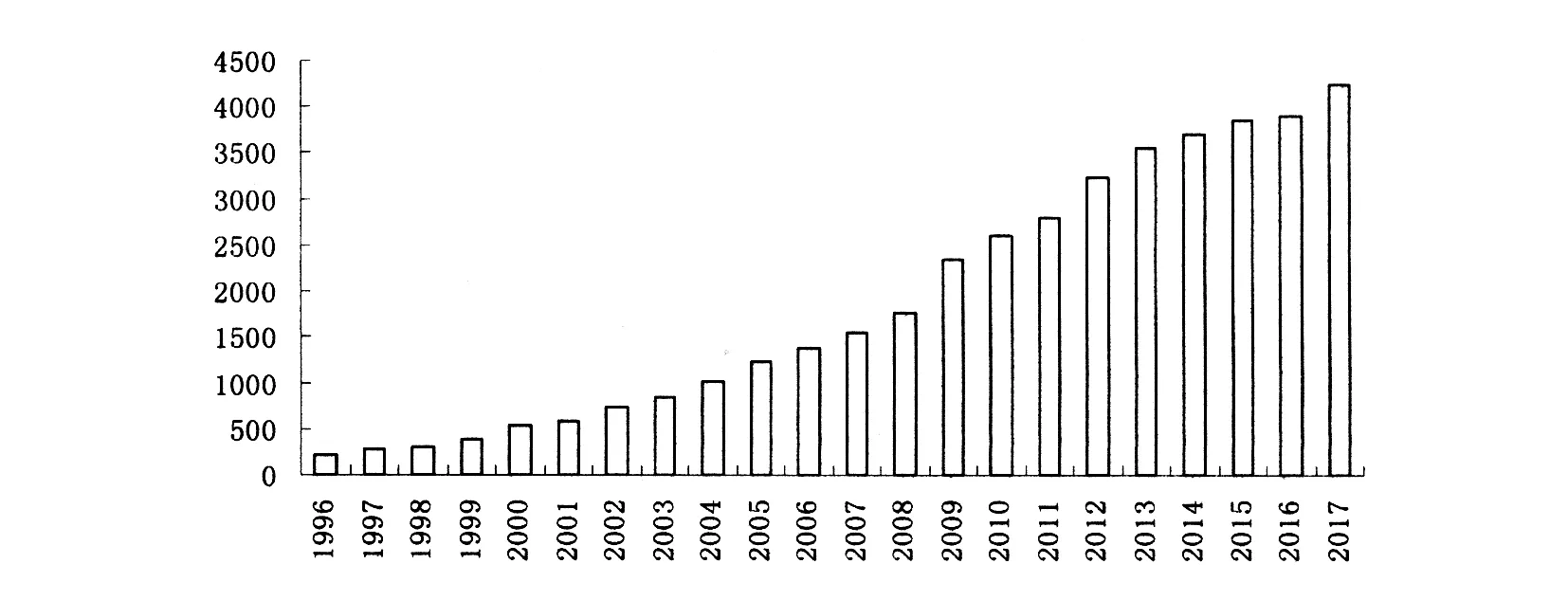

Ψt=It-δKt-1

(18)

借鉴Goldsmith的方法[24](式18),本文计算了R&D资本形成Ψt表示的资本存量变动值,从图2的结果来看,资本存量的增加更为迅猛,资本形成呈现出逐年扩张的趋势。其中,1996年R&D资本形成额为221亿元,到2017年达到了4231亿元,扩大了约19倍。改革开放以来,随着我国社会主义市场经济体制的确立,全社会对科技进步极为重视,不断加大科技研发投入力度,着力提升自主创新能力。

图2 R&D资本形成额(1996~2017) (单位:亿元)

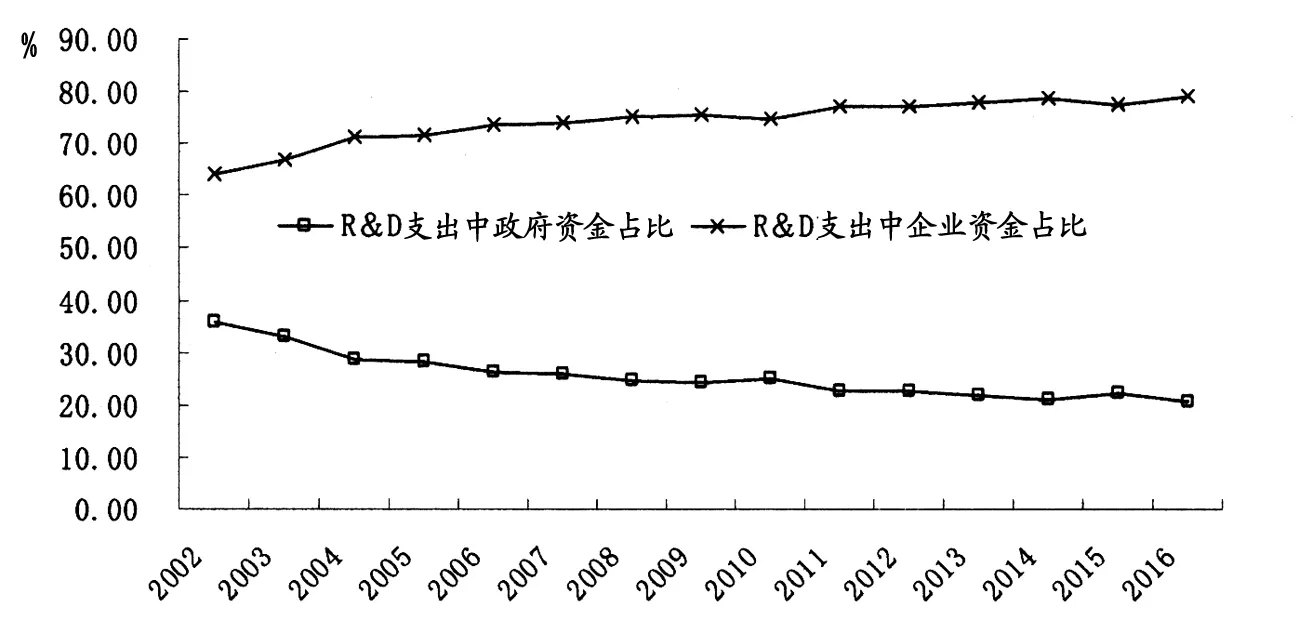

特别是企业的自主创新意识不断增强,主动适应我国产业结构调整和高级化的趋势,逐渐适应从劳动密集型经济向资金、技术密集型经济的转型发展。从我国R&D支出的资金来源情况看,企业资金长期以来占据主导地位,并且依然呈现出总体上涨的趋势。2016年末,我国R&D支出中来自企业的资金占比达79%。

图3 R&D支出的资金来源

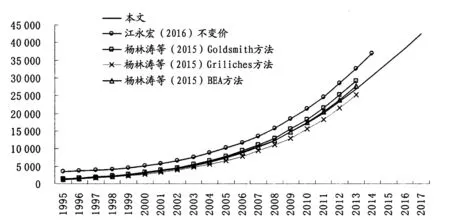

对于本文测算的1995~2017年R&D资本存量数据,与江永宏[12]、杨林涛等[15]相关研究结果的对比来看,除江永宏[12,13]的测算结果整体偏大外,本文测算结果介于现有代表性研究估算的资本存量之间。

图4 本文测算结果与已有代表性研究测算结果的对比

五、研究结论

本文针对现阶段我国R&D资本存量估算研究存在的问题,阐述了开展R&D资本存量估算需要关注的重点,并从折旧率估算、基期R&D资本存量估计、R&D支出转化为资本的滞后期选择以及R&D支出价格指数选取等多个方面入手,估算了我国1995~2017年的R&D资本存量。作为一项基础性工作,R&D资本存量估计不仅能为进一步建立与完善我国的资本存量核算方法制度提供重要参考,也可为今后开展宏观经济分析、经济预测和决策提供重要的数量依据。

通过与现有文献的对比,我们发现折旧率、基期R&D资本存量、R&D投资指数等各个参数、各个环节都是影响最终资本存量估计的关键。特别是在我国已有的R&D资本存量估计研究中,对折旧率的处理普遍过于简化,忽略了折旧率受经济发展阶段影响等诸多因素,使得研究结论的可靠性有待商榷。本文以纳入内生技术进步因素的折旧率估算为切入点的分析,正是针对这一问题的一次尝试。从推动我国国民经济核算发展的角度来看,R&D资本存量的估计研究也是积极应对经济转型发展,不断提高官方统计能力的重要体现。建议政府统计部门、研究机构以及国民经济核算领域的相关学者,进一步拓展R&D资本存量估计研究的深度,探寻更为科学合理、更加符合我国实际的R&D资本存量估计方法。

猜你喜欢

稀土信息(2021年1期)2021-02-23

电脑爱好者(2020年11期)2020-07-29

电脑爱好者(2019年17期)2019-10-30

快乐作文(5.6年级)(2019年5期)2019-09-10

汽车维修与保养(2019年5期)2019-08-21

大众理财顾问(2016年10期)2016-12-02

大众理财顾问(2016年9期)2016-10-11

中国财政年鉴(2016年0期)2016-06-05

商场现代化(2016年2期)2016-03-24

城市建设理论研究(2012年4期)2012-03-23