新预算法对地方债券市场化进程的影响

2018-09-18 07:52竹志奇

税务与经济 2018年5期

竹志奇,高 珂,王 涛

(1.中国财政科学研究院,北京 100036; 2.天津财经大学 经济学院,天津 300222;3.山东省人民政府发展研究中心,山东 济南 250011; 4.北京大学 光华管理学院,北京 100871)

一、引 言

自2008年中央政府出台4万亿经济刺激计划之后,地方政府债务迅速累积。由于预算法修改之前,“地方各级预算按照量入为出、收支平衡的原则编制,不列赤字”,“地方政府不得发行地方政府债券”,因此地方政府为缓解履行职能所承受的资金压力,频频利用融资平台隐蔽举债,债务的规模和风险一度失去掌控。对此,中央政府实行“开前门、堵后门”的政策。2014年8月,全国人大修改了预算法,新的预算法2015年1月开始实施,其中明确规定:“经国务院批准的省、自治区、直辖市的预算中必需的建设投资的部分资金,可以在国务院确定的限额内,通过发行地方政府债券举借债务的方式筹措。” 这意味着地方政府债务发行的“前门”被适度放开。与此同时,禁止地方政府进行任何形式的债务担保,堵住了债务的“后门”。2014年国务院43号文件明确规定,地方政府对其债务负有偿还责任,中央实行不救助原则。从上述相关规定可以看出,中央政府希望通过新预算法和相关文件,硬化地方政府的预算约束,使其成为独立的债务人,从而推动地方政府债券市场化。

从学界的研究角度来看,一方面部分学者对于地方政府债券市场化表示乐观,辜胜阻等认为完善后的新预算法可以构建和完善市场约束、规则管理、行政控制相结合的多层面地方政府债务管理体制。[1,2]孙博(2014)认为市场化、透明化是规范地方政府债务发展之道。[3]贾康(2014)认为政府债券是一种市场化程度、透明程度和金融效率等均较高的金融产品,是中国金融市场发展中应着力推进的主要债务品种。[4]袁志辉(2015)认为,从2015年8月辽宁债流标和同期天津债成功足额发行看出,地方政府债券的市场化特征是明显的。[5]但另一方面,不少学者也对地方政府债券市场化前景表示担忧。王丽英等(2014)认为,中央政府对地方债的隐性担保难以阻断,地方金融机构向地方债提供变相补贴等问题会成为地方政府债券真正市场化的阻碍。从国际经验角度来看,在美国、日本等政府债券制度相对成熟的国家,政府债券的市场化程度均具有较高水平,市场为公共物品提供了充分稳健的资金支撑(张海星,2001)。[6]可以看出,通过法律制度的建设,大力发展地方政府债券市场,促进地方债券定价机制的有效性,是我国地方债务融资未来发展的必然趋势。

地方债券市场化程度的提高,有利于充分发挥市场的定价作用,提高政府债务融资的使用效率;有利于规范地方政府举债行为,防范道德风险;有利于拓宽政府融资途径,缓解经济下行压力。本文希望通过实证研究,分析地方政府债券发行利率的市场影响因素,探究新预算法背景下我国地方政府债券的市场化进程。

二、地方债券市场化特征的理论框架

由于目前我国地方政府债券的发行不存在折价或溢价,因此衡量地方政府债券市场化程度的主要指标是市场因素对地方债券发行利率的影响。从理论上讲,市场化的地方政府债券的发行利率主要受三个因素的影响:宏观因素、债券自身的特征因素、债券发行主体特征因素。具体分析如下:

(一)宏观因素

Nakashima和Saito(2009)研究日本公司债券市场时发现,宏观因素对公司债券信用利差有重要的影响。[7]对地方债券来讲,宏观因素主要包括债券发行所在地区的经济发展水平和中央银行实行的货币政策类型。一般来讲货币政策越宽松,市场的流动性越充足,债券发行利率越低,因此货币政策的宽松程度对债券发行利率的影响是负向的。由于政府债务与经济增长常常存在非线性关系(Krugman,1988)[8],这意味着经济发展的不同阶段,政府债务对于经济发展的价值不同。市场化条件下,政府债券的发行利率是债券的价格。由于价格围绕价值上下波动,因此不同的经济发展水平对于地方债券发行利率的影响不同。

(二)债券的自身特征

韩立岩等(2003)通过研究北京、上海市政债的发行数据,得出结论:随着债券发行规模的增加,债券违约可能性增大。[9]另外,债券发行规模增大,资本市场需求的规模相应增大,在该地区资本供给规模一定的条件下,其发行利率也必然上升。因此,债券发行规模对于地方政府债券发行利率的影响是正向的。根据一般债券发行市场的实践经验,债券发行期限越长,不确定性越大,风险越高。因此,发行期限越长,地方政府债券发行利率越高。

(三)地方政府作为发行人的市场化特征

本文通过罗默(2014)的一个债务危机模型来刻画地方政府作为发行人的地方债券市场化特征。[10]

1.假设

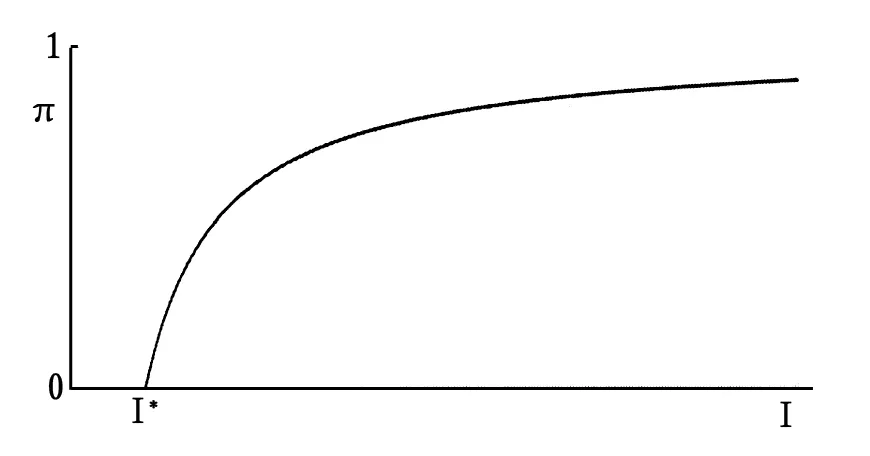

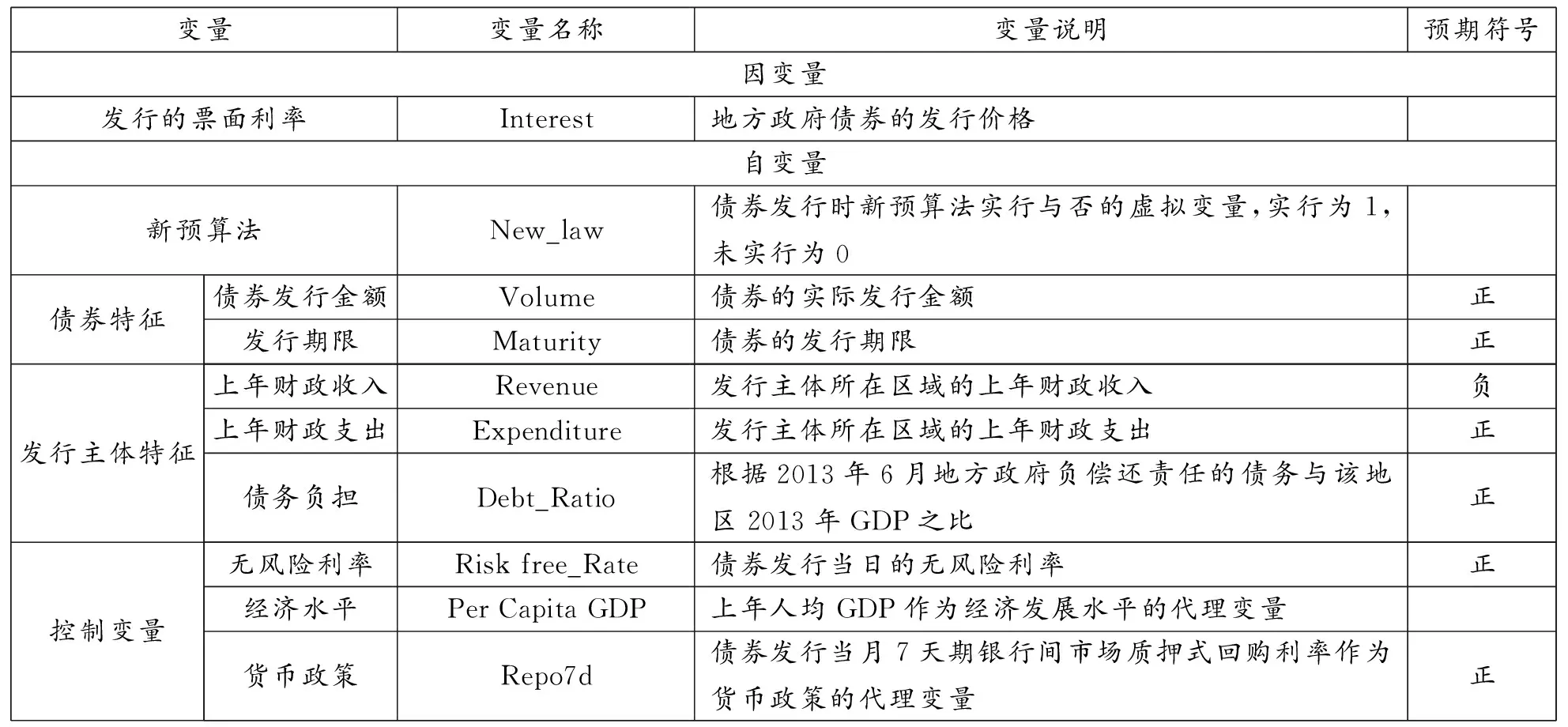

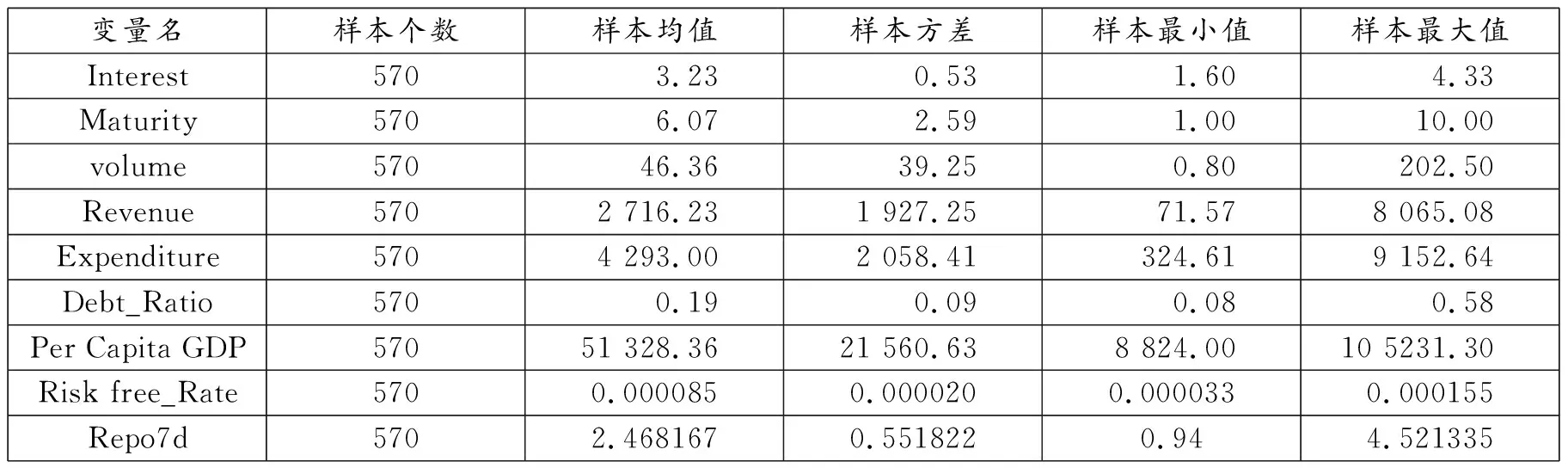

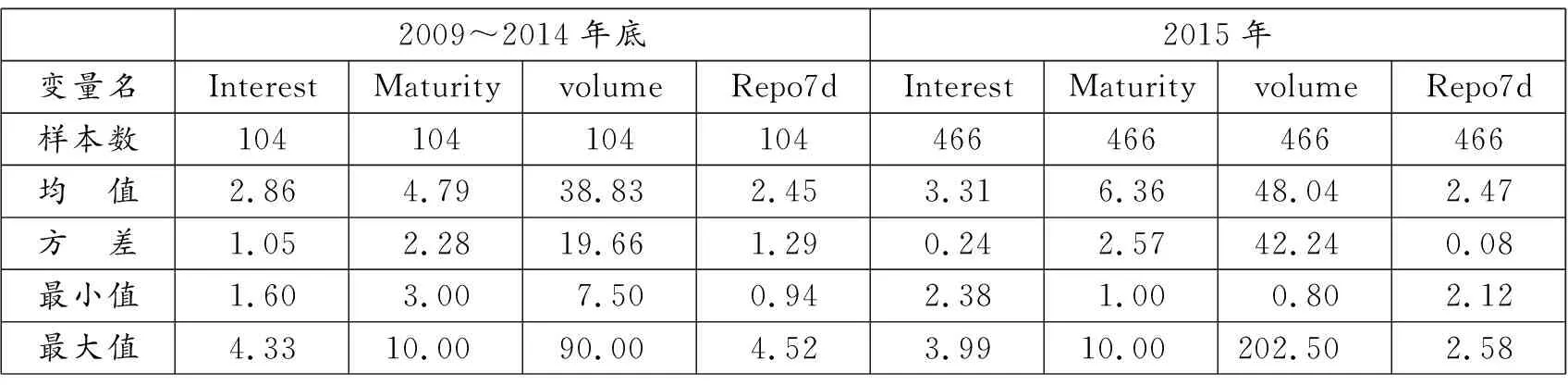

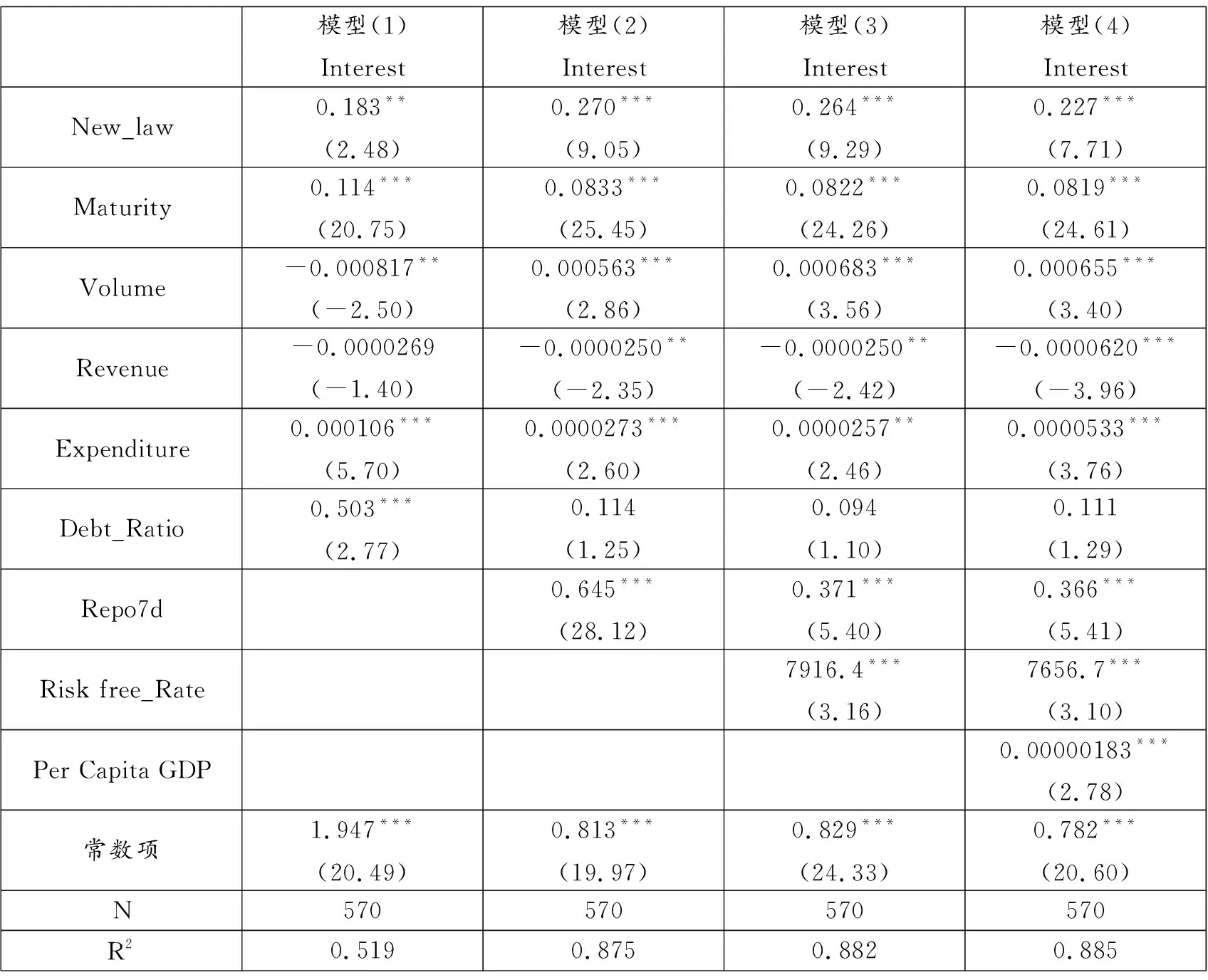

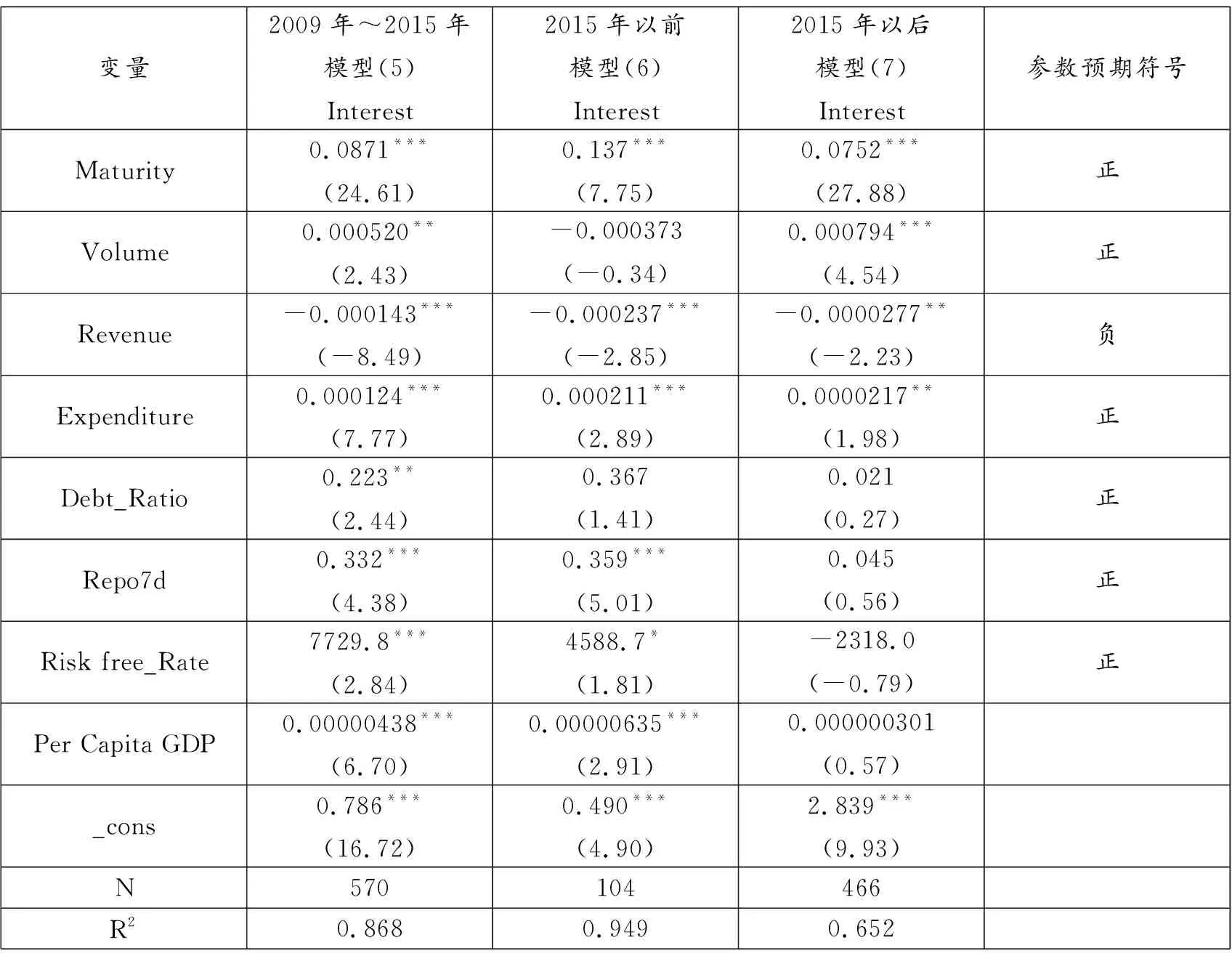

地方预算赤字全部通过发行债务弥补,地方政府t期准备发行债务总量为D,其中包括历史到期债务D1,以及t期财政赤字Dt。令地方政府的利息因子为I,即实际利率为I-1。令Rt+1表示政府下期收入,且Rt+1=βRt+εt,其中β为外生的财政收入的增长因子,Rt为t期财政收入,εt为服从正态分布N(0,1)的随机变量。假设政府债券到期时政府的全部收入都用来偿还债务,且起码要偿还本金,即若Rt+1>D,则政府支付债券持有人所持有的债务;若Rt+1 2.模型分析 从投资者角度看,由于投资者风险中性,所以债权人持有政府债务的期望收入必须等于无风险收入。设政府偿付债务的概率为1-π,违约的概率为π。均衡时为: (1-π)·I=I* (1) 整理后可以得到: π=I/(I-I*) (2) 图1 政府利息因子与违约概率图 图1刻画了满足式(2)的点的运行轨迹。当政府不违约(π=0)时I=I*。随着违约概率的上升,政府提供的利息因子必然提高,因此轨迹向上倾斜。最终,随着违约概率趋于1,I会趋于无穷。 从政府角度看,由于t+1期的收入全部用于偿还债务,政府是否违约取决于政府在t+1期的收入是否可以弥补其欠款。 当且仅当政府收入Rt+1小于政府到期债务D时,政府违约,因此政府违约的概率为Rt+1小于D的概率,即π=P(Rt+1 π=F(D-βRt) (3) 通过式(2)和(3)可以解出I的表达式: I=I*/(1-F(D-βRt)) (4) 由于政府的债务D由t期赤字与历史到期债务组成,其中Dt等于上期收入Rt减上期支出Et。如下所示: D=D1+Dt=D1-Rt+Et (5) 将(5)代入(4),可以得出投资者对于政府利息因子的反应函数: I=I*/(1-F(D1-Et+(1+β)Rt)) (6) 由(6)可以看出,由于F(·)单调递增,因此,市场化条件下,政府利息因子与市场无风险利率因子、历史债务额、财政支出呈正相关关系;与财政收入呈负相关关系。 本文的样本为2009年至2015年11月5日在债券市场上发行的地方政府债券,其中剔除以财政部名义代发的债券,数据来源为国泰君安债券数据库。在整个样本期间内,各地区地方政府共发行了570只地方政府债券,其中2015年后发行466只债券。在样本期间内,2015年之前共发行政府债券4038亿元,2015年新预算法实施后截止到11月5日,各地区共发行了2.24万亿元地方政府债券。各省财政收支与人均GDP数据来自于历年中国统计年鉴。日无风险利率数据来自于瑞思(Resset)金融数据库。7天期银行间市场质押式回购利率数据来自于上海证券交易所网站。 本文分两个阶段来研究新预算法的实施对于地方政府债券的市场化特征的影响。第一个阶段是将新预算法是否实施作为一个虚拟变量,实证其对于地方政府债券发行利率的总体影响;第二个阶段是具体分析新预算法实施前后地方政府债券市场化水平的变化。 由于我国目前发行的地方政府债券不存在折价或溢价发行,因此本文参考Fisher(1959)[11]和杨娉(2015)[12]的研究,构建线性回归方程,分析各类因素对于第i只地方政府债券票面利率Interesti的影响: Interesti=α+β1Riskfree_Ratei+β2Bondi+β3Issueri+β4New_law+β5X+εi (7) 其中Riskfree_ratei为第i只债券发行当天的日无风险利率,数据来源为瑞思金融数据库。Bondi为第i只债券的债券特征。Issueri为第i只债券的发行人特征,由于地方债券发行由省、自治区、直辖市政府统筹,为保障数据的可比性,本文将副省级城市发行债券的发行人特征归入其所在省的特征。New_law为是否实行新预算法的虚拟变量。控制变量为X。各变量的描述情况见表1。 表1 变量描述表 反映债券特征的变量为债券的发行金额Volume和发行期限Maturity。债券发行金额越大,则其发行时利率越高,因此预期符号为正。债券发行期限越长,风险越大,则其发行时利率就应越高,因此预期符号为正。 本文将反映发行人主体特征的包括债券发行地方政府的上年财政收入Revenue、上年财政支出Expenditure、以及根据审计署公布的2013年6月地方政府负有直接偿还责任债务余额与2013年GDP的比值Debt_Ratio,作为政府债务负担的代理变量。根据理论模型的推导,上年财政收入与地方政府债券发行利率为负相关关系,预期符号为负。上年财政支出与地方政府债券发行利率为正相关关系,预期符号为正。政府负债水平与地方政府债券发行利率为正相关关系,预期符号为正。 控制变量用于控制宏观经济因素和无风险利率因子,包括无风险利率Risk free_Rate、该地区上年人均GDP Per Capita GDP、债券发行当月7天期银行间市场质押式回购利率Repo7d。根据模型推导,无风险利率越高,地方政府债券的发行利率也越高,因此预期符号为正。Repo7d作为货币政策的代理变量,表示中央银行的货币政策,Repo7d越低则货币政策越宽松,债券发行利率也就越低,因此预期符号为正。人均GDP 用于控制各地方的经济发展水平。 各主要指标的数据特征如表2所示。可以看出,除去以财政部名义发行的债券,2009年到2015年11月5日,我国地方政府债券共发行了570只。发行利率在1.6%~4.33%之间,其均值为3.23%。发行期限从1年到10年不等,平均在6年左右。平均每只债券发行募集金额为46.36亿元。 表2 数据特征表 对比2015年前后的地方政府债务发行数据特征,结果见表3。从发行数量角度看,2009年到2014年底,由于地方政府债券发行的法律制度体系尚未建立,六年间,各个地方政府以政策试点的形式发行了104只地方政府债券。而新预算法实施后,从2015年年初到11月5日,地方政府共发行了466只地方政府债券,在数量上大大超过之前。从发行利率角度看,2015年以前的地方政府债券的利率均值为2.86%,其中一些地方政府债券的利率甚至低于同期国债收益率(袁志辉,2015)。[5]2015年以来,地方政府债券发行利率均值为3.31%,而两个时间段内,银行间7天逆回购利率均值仅变化了0.02%,可以看出地方政府债券的发行利率提高了。相较于之前过低的利率,新发行的地方政府债券更能反映资金的真实成本。从发行募集的资金量角度来看, 2015年以前的单只地方政府债券募集的平均资金为38.83亿元,低于2015年的48.04亿元。综上,我们可以直观地看出地方政府债券发行在新预算法实施前后的变化是十分明显的。 表3 数据特征对比表 1.新预算法实施对地方政府债券发行利率影响的实证分析 为排除未知异方差问题的干扰,我们使用普通最小二乘法的稳健标准误进行回归,回归结果见表4。 表4 模型(1)~模型(4)回归结果 注:括号内为 t 值,*、**和*** 分别表示系数在10%、5%、1%的水平上显著异于零。 对比模型(1)~(4)的回归结果可以看出,在添加了用于控制宏观因素和无风险利率因子的控制变量后,各回归系数均变得更加显著,模型的拟合效果也更好。由于三个控制变量的系数在1%的水平上显著,因此我们通过含有三个控制变量的模型(4)的回归结果进行分析。 从模型(4)可以看出,New_law的系数在1%的水平上显著异于零,且系数为正。这表明新预算法对地方政府债券的发行利率存在显著的正向影响,地方政府债务融资成本在新预算法实施后增加了。这说明新预算法实施前地方政府发行的债券利率确实可能受到了如中央政府隐性担保等政策性因素影响,导致债券发行的利率低于地方政府作为独立发行主体发行债券的利率。 2.债券特征与发行人特征对债券发行利率影响的实证分析 分别对2015年前后发行的地方债券进行回归分析,同样为排除未知形式的异方差影响,使用普通最小二乘法的稳健标准差,模型(5)对全部570只地方政府债券进行了回归,模型(6)对2015年以前发行的地方政府债券进行了回归,模型(7)对新预算法实施后发行的地方政府债券进行了回归。结果见表5。 表5 模型(5)~模型(7)回归结果 注:括号内为 t 值,*、**和*** 分别表示系数在10%、5%、1%的水平上显著异于零。 首先,对地方政府债券的债券特征进行分析。从模型(5)、(6)、(7)的回归结果来看,债券期限对于地方政府债券的发行利率具有较强的正向影响,这一结果与预期相符合,即债券发行的期限越长,风险越大,利率也就越高。因此可以看出,债券期限对于地方政府债券发行利率的影响是符合市场化特征的。 债券发行量对于地方政府债券发行利率的影响在模型(5)、(7)中显著,且参数符号符合预期,但在模型(6)中,债券发行量对于地方政府债券的影响为负向且不显著。这表明在2015年新预算法实施之前,地方政府债券发行利率对于其发行量是不敏感的。而在2015年新预算法实施后,地方政府债券发行利率对于其发行量开始敏感起来。在一个有效市场中,债券发行规模越大,其违约的风险也就越高,发行利率也就越高。因此,可以看出,新预算法实施之后,地方政府债券的市场化特征增强了。 其次,对地方政府债券的发行人特征进行分析。从模型(5)、(6)、(7)的回归结果来看,地方上年财政收入对于地方政府债券发行利率的影响是显著的负向影响,与理论模型推导的结论一致。从理论上讲,财政收入是衡量一个地方政府偿债能力的最重要指标,偿债能力越强,则其发行债券违约风险就越低,从而使其债券发行利率越低。因此,财政收入的回归结果表明地方政府符合作为市场化的债券发行人特征。 财政支出对于地方政府债券发行利率具有显著的正向影响,与我们理论模型推导的结果相同。从理论角度来看,对于地方政府来说,财政支出具有一定的刚性,财政支出越多,意味着其可用于偿还债务的资金就越少,地方政府债券的风险就越高,从而使得发行利率也就越高。因此,财政支出的回归结果表明地方政府符合作为市场化的债券发行人特征。 从模型(5)的回归结果来看,地方政府的负债率与地方政府债券发行利率呈显著的正相关关系,与我们理论模型的结果相同。从理论上来讲,地方政府的历史负债率是影响其新债券发行利率的重要因素,债务负担越重,则其违约风险也就越大,从而发行利率也就越高。但从模型(6)、(7)来看,地方政府负债率对于地方政府债券发行利率的影响虽然为正,但均不显著。这有两种可能性解释,第一种解释是负债率确实对地方债券发行利率存在正向影响,但由于数据来源所限,本文使用的是地方政府2013年的负债水平,2015年以前地方政府债券的发行属于试点发行,发行债券的省市相对较少,使得样本过少,无法反映总体特征。而2015年以后,地方政府发行债券时,主要的承销商参考的是地方政府最新的负债数据,相比于2013年的数据有所变化,使得二者不再具有相关关系。模型(5)显著的原因是2015年地方政府负债率与2013年具有一定的相关性,从而使得样本可以在一定程度上反映总体特征。第二种解释是地方政府债券的发行利率与地方政府负债率并不存在线性相关关系,模型(5)的显著是由于变量缺失等技术问题导致的。参考理论模型的结果和债券发行的实际经验,本文倾向于第一种可能性,但想要得到肯定的结论,还需进一步获得相关数据。 总而言之,从债券特征角度来看,新预算法实施后,地方政府债券发行量可以显著地影响债券利率,这直接证明了地方政府债券市场化程度的增强。从发行人特征角度来看,财政收入与支出均保持了地方政府债券发行利率的显著影响,且影响与理论预期相符合。总体上来讲,新预算法的实施增强了地方政府债券的市场化程度。 2008年经济危机以来,持续的积极财政政策和地方债制度的落后,造成了我国地方政府债务问题。2014年全国人大修改了预算法,赋予了地方政府举债的主体资格,同时国务院配套了大量的相关法规,打开了地方政府发行债券的“前门”。随着债券发行规模的不断增长,各界普遍关心的一个问题是新预算法的实施是否真的促进了地方政府债券的市场化。本文通过实证的方式,对比研究了新预算法实施前后影响地方政府债券发行利率的市场因素。主要结论显示,首先,地方政府债券的发行利率在新预算法实施后显著地提高了,这在一定程度上表明了新预算法实施前发行的地方政府债券存在中央政府的隐性担保等政策性因素,从而降低了地方政府债券的发行利率。新预算法实施后,由于地方政府成为相对独立的债务人,导致其债券发行利率的上升。其次,地方政府债券的债券特征在新预算法实施后对于地方政府债券发行利率的影响是显著的,特别是债券发行规模在新预算法施行前对于地方债券发行利率的影响并不显著,而在新预算法实施后开始对其产生正向的显著影响。这表明地方政府债券的市场化程度在新预算法实施后增强了。第三,地方政府作为债务主体,其财政收支对于地方债券发行利率的影响是显著的,且符合理论模型的推导结果。这说明债券发行主体的特征对其债券发行利率的影响是显著的,符合市场化条件的要求。 2015年新预算法的实施提高了我国地方政府债券的市场化程度,市场因素对于地方政府债券发行利率的影响越来越大。这一方面有利于增强我国地方政府债务融资的规范性和持续性,防范道德风险,拓宽政府融资途径,缓解经济下行压力。另一方面也有利于充分发挥市场的资源配置作用,在增强地方政府债券流动性的基础上降低地方政府的隐性债务风险。

三、数据说明与研究设计

(一)数据来源

(二)研究设计及变量说明

四、实证结果及分析

(一)描述性统计

(二)地方政府债券发行变化的直观证据

(三)地方政府债券发行利率影响因素的实证研究

五、结 论

猜你喜欢

草原歌声(2019年3期)2019-10-17中国石油石化(2019年14期)2019-08-27经济技术协作信息(2018年15期)2019-01-23经济技术协作信息(2018年15期)2019-01-23经济技术协作信息(2018年22期)2019-01-19中国市场(2016年44期)2016-05-17天津商业大学学报(2015年4期)2015-02-28