豆粕:美豆播种完成长势良好,中美贸易战仍阴云密布

2018-09-15 05:49:12佛山市奇美兴贸易有限公司微信公众号tsfish

当代水产 2018年7期

■ 佛山市奇美兴贸易有限公司 [ 微信公众号:tsfish ]

近期,美国大豆播种已经完成,长势良好,天气情况也堪称完美;同时,国内进口大豆库存和豆粕库存均处于高位,基本面仍然偏空。7月份,随着中美互相加征关税时点临近,贸易摩擦升温预期成为短期内主导市场走势的重要因素,支撑国内豆粕价格,并且,国内豆粕库存压力最大的时候逐渐过去,国内豆粕价格有望走强。

美豆方面

根据美国农业部数据,截至6月25日,美国大豆播种工作基本结束,大豆出芽率为95%,开花率为12%,优良率则达到73%,远超去年和过去五年的平均水平。近期,美国大豆主产区的天气堪称完美,大豆长势喜人,在这个阶段常出现的天气炒作也偃旗息鼓。按照这样的态势,美豆单产48.5蒲式耳/英亩的预估很可能面临上调。

6月29日,美国农业部将公布调整后的大豆播种面积,分析师的平均预期为8,969万英亩,高于3月份预估的8,898万英亩,但低于2017年的9,014万英亩。美豆播种面积可能小幅上调,加上目前美豆长势较好,单产仍有上调潜力。因此,从美豆的供应端来看,目前是偏空的。

巴西:近年来,随着南美大豆逐年丰产累计了较高库存,其出口优势明显,导致南美大豆出口不断攀升,国际大豆贸易已由美国向南美倾斜,若贸易战爆发,将使得中国转向南美采购高价南美大豆,因此巴西大豆贴水仍有上涨空间。产地大豆贴水变化不仅仅体现产地和需求国之间的供求关系,在中美贸易战格局之下,也意味着中国的大豆进口成本将不能由CBOT大豆期价来确定。所以在一个传统分析逻辑被打破的背景下,市场也在进一步寻求供需面、政策面乃至天气市题材,来找到进一步平衡。

另外,近期巴西国内卡车司机罢工,使得卡车及港口物流运输受阻,也成为支撑巴西大豆贴水持续高企的原因之一;据悉目前巴西大豆运输成本较6月初卡车司机罢工前已上涨20%,后续面临进一步上涨可能,而涨幅则具体取决于政府与卡车司机协会的谈判。

中美贸易摩擦方面

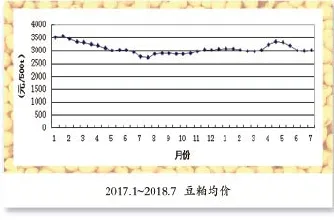

6月份以来,在“贸易战”背景下,美豆价格一路走熊,美豆主力合约跌幅达到12.37%,目前已跌至成本线之下,而国内豆粕合约走势表现的相对抗跌,整体呈现围绕3,000一线整数关口震荡, 近两日连粕迎来大幅上涨,并上破3,100短期压力位。从当前豆粕市场的行情来看,豆粕基本面整体弱势未改,但中美贸易战未有结果之前将弱化了国内豆粕市场本身的供应压力,豆粕价格仍易涨难跌。

2017年全球大豆进口量为1.51亿t,中国进口9,700万t,占比64%,中国大豆进口量约35%来自美国,美国大豆出口量超过60%进入中国,若中美贸易战真正开战,将造成30万美国农户及140亿美元的出口产业陷入困顿。如果我国对美豆加征25%关税,美豆进口成本将大增。

国内方面

供给方面:随着7月6日加税时点临近,中美双方并没有和解的迹象,中国财政部税则委员会还发布了一则消息,自2018年7月1日起,原产于孟加拉国、印度、老挝、韩国、斯里兰卡的大豆、豆粕等农产品的进口关税降到0。虽然这些国家的大豆数量很少,并不能完全补充美国大豆的缺口,但这一信息可能意味着中国在寻求多元化的大豆来源。

这一因素短期将对市场产生持续扰动,从而推升国内豆粕价格,但从长期来看,通过大豆进口多元化,合理调整国内的种植结构,这一因素对市场的影响会逐渐减弱,市场这只无形的手会逐渐推动国内大豆供需状况的再平衡。

库存方面:从今年3月份开始,中美贸易摩擦显现,市场恐慌情绪上升,国内油厂采购了大量的南美大豆,导致5月、6月、7月大豆到港量巨大。5月到港913万t,6月预计到港955万t,7月预计到港930万t。到港量巨大,加上下游消费不佳,使得大豆和豆粕的库存持续增加,处于历史同期最高水平。尤其是在上一轮贸易摩擦发酵时,产业链上中下游都增加了不少库存,需要逐步去化,豆粕面临艰难的去库存。

从国内层面来看,目前豆粕基本面仍偏宽松,一方面6、7 月份是季节大豆到港高峰期,大豆供应充足,豆粕库存止降回升,短期大豆压榨仍有利可图,未来两周压榨预计继续提高,豆粕库存将进一步增加。

需求方面:始于2015年年初的一轮猪价上涨周期,在2018年年初宣告结束。在长达3年的时间里,生猪养殖企业盈利丰厚,最高峰时每头盈利近千元,但现在每头亏损100多元,养殖效益不佳,5月份环比下降1.9%,下游开始逐步淘汰过剩产能。所以国内生猪养殖利润亏损,生猪存栏量在未来两个月很可能继续下滑,难以对豆粕需求形成拉升。

综上所述,当前美国大豆播种完成,长势良好,国内大豆、豆粕库存高企,基本面仍然偏空。但近期中美贸易摩擦升温预期主导市场行情,豆粕价格在贸易摩擦预期和供大于求的基本面之间左右摇摆。进入7、8月份之后,国内大豆、豆粕库存高企的状况将逐步得到缓解,压力最大的时候正在慢慢过去,因此国内豆粕价格重心有望逐步上移。

猜你喜欢

当代水产(2022年8期)2022-09-20 06:45:58

当代水产(2022年2期)2022-04-26 14:25:38

当代水产(2021年8期)2021-11-04 08:48:50

当代水产(2021年2期)2021-03-29 02:57:38

宁波开放大学学报(2020年1期)2020-04-02 09:17:08

当代水产(2019年11期)2019-12-23 09:03:54

当代水产(2019年7期)2019-09-03 01:02:18

当代水产(2019年6期)2019-07-25 07:52:10

河南畜牧兽医(2017年8期)2017-11-24 03:21:13

小布老虎(2016年8期)2016-12-01 05:46:30