浅谈我国大陆及香港地区上市企业融资环境

2018-09-13 10:42王婷亭上海大学经济学院

新商务周刊 2018年14期

文/王婷亭,上海大学经济学院

1 研究背景及研究意义

20世纪50年代末MM理论的提出激发了学界关于企业融资行为的理论研究和实证分析,其中最值得关注的研究之一就是1984年美国经济学家Myers等对优序融资理论进行的分析,该理论指出企业的融资顺序是留存收益、债务融资、股权融资。该理论是国内外研究融资优序问题最常用的基础理论模型。关于融资优序的研究文献中:方法上,除了最经典的融资优序模型的修正使用,还有就是判断优先采取各种融资顺序的概率来判断融资顺序,再就是建立融资偏好度模型直接从企业资本结构判断其融资优序;假设前提上,有默认股权融资优先为前提的也有默认债权优先的;研究视角上,有研究并购行为中的融资优序也有再融资行为的融资优序的;研究目的上,有通过研究各种企业融资优序以分析融资优序与资本结构是否一致的,也有分析企业各种渠道融资成本的,还有考察控股股东的掏空行为的。本文主要从定性的角度深入分析大陆及香港地区上市企业融资环境。

近年来,经济学家们普遍认为我国资本市场正由新兴资本市场走向“转轨阶段”,在此过程中我国资本市场也面临着一次又一次的改革,包括新三板扩容和分层、主板市场熔断机制的试运行、沪港通、深港通的实施等。香港是世界上规模最大的人民币离岸中心,香港与内地之间的人民币跨境流动是人民币跨境流动的主要组成部分,学界目前存在着大量对于沪港通、深港通引发的两地资本市场相互借鉴以求融合的研究,但是从上市企业融资的角度讲,除了证券市场上的政策调和,是否还存在其他方面的调和机制能使得两岸上市企业融资水平达到一致,这就是本文的研究目的所在。

2 融资环境分析

香港特别行政区地处中国华南地区,珠江口以东,南海沿岸,北接广东省深圳市,西接珠江,与澳门特别行政区、珠海市以及中山市隔着珠江口相望,全境由香港岛、九龙半岛、新界等3大区域组成,管辖陆地总面积1104.32平方公里,2014年末统计显示总人口约726.4万人,人口密度居全世界第三;对比之下,我国全境土地面积960万平方公里。从土地面积来看内陆地区约是香港地区土地面积的十倍,但是从金融环境来看,二者的体量却是并驾齐驱的状态。

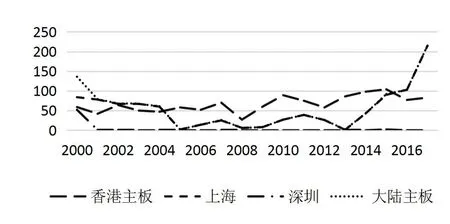

图3 .1 香港、沪深主板每年上市企业数量对比(2000年以后上市企业)

香港地区上市企业数量每年维持在50家以上,2008年全球金融危机影响当年上市企业数目相对其他年份明显减少,经济复苏以后上市企业数量不断上涨,至2010年以后上市数量基本在50-100家之间的区间内浮动。图中可看到沪深股市三次暂停IPO造成当年IPO数量明显下降的情况。2005年5月25日至2006年6月2日是第五次暂停IPO时间,共264个交易日,由于股改启动,这是A股历史上新股发行暂停时间最长的一次;第六次暂停发生在2008年9月16日至2009年6月29日,图中也明显可以看出08、09年两年的上市企业数量很少; IPO第七次暂停发生在2012年11月16日至2014年1月17日,自此以后沪深主板上市数量明显呈现出持续骤增的态势,一直持续到现在,每年IPO数量都在不断创新高。

图3 .2 香港、沪深主板上市企业数量对比(全部上市企业)

从上市企业总量来看港股主板于沪深主板上市企业数量相当,均未1800余家上市企业组成。其中,大陆地区主板上市主要由上海证券交易所承接,为1401家;深圳证券交易所承接主板上市49 1家,大幅少于上证所,原因是其成立时间晚于上证所,且主要承接中小板、创业板等企业股票的发行交易。港股主板上市企业中有310家为沪港通标的股,445家为深港通标的股。310家沪港通标的股同时也是深港通标的股。

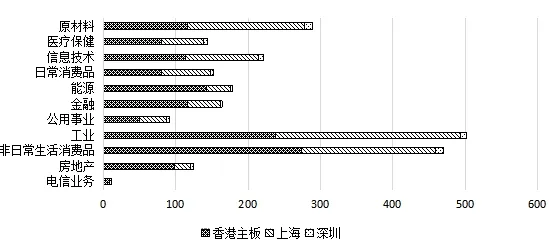

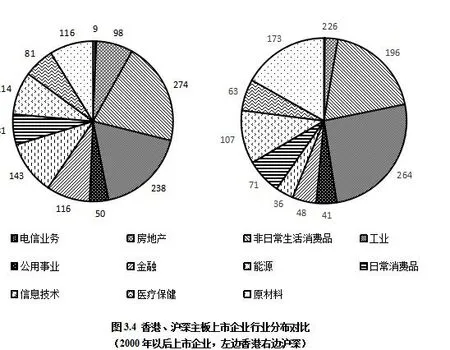

图3 .3 香港、沪深主板上市企业行业分布对比(2000年以后上市企业)

根据GICS行业分类标准,从上市交易企业的行业分布来看香港地区主板企业主要为非日常生活消费品,如传媒、时尚、百货、汽车等;其次是工业行业,如建工、钢铁、港口等。沪深主板上市的企业主要为工业,其次是非日常生活消费品。

数据来源:整理自choice金融数据终端

另外,香港主板金融地产行业上市企业数量明显多于沪深主板。可以总结出香港地区金融地产及服务行业发达程度优于大陆地区,是以第三产业为主要经济载体的地区,与大陆目前仍以第二产业为经济支撑点的情况明显不同。

另外,统计显示2014年大陆地区公司债券市场融资占社会融资规模的比重达到14.7%,同比增加 3.2个百分点,债券融资成为除贷款之外实体企业获得资金的第二大渠道。截至 5月底,债券市场托管余额为 38.08亿元,同比增长 19.97%。其中,银行间债券市场托管余额为 36.67万亿元,占债券市场总托管余额的 96.3%。虽然我国债券市场发展已经取得很大成绩,但同时也要看到,当前我国债券市场余额占 GDP的比重还比较低,不到 60%,而美国、日本债券市场余额占 GDP的比重均在 200%以上,我国债券市场仍有较大发展空间。

3 总结

借鉴香港上市公司融资环境有三个方面的重要意义。首先是转轨阶段需要借鉴成熟资本市场的政策经验;其次,如果要提高我国大陆资本市场的资产配置功能和抗风险能力,那么借鉴香港资本市场所代表的成熟资本市场的市场规则是势在必行的;再次,我国企业目前普遍面临“融资难”问题,如果可以通过研究影响企业融资的主要因素来引导企业实现更高效的融资,那么本研究对于目前存在的经济增长乏力问题也具有参考价值。

经过定性分析我们可以得出,沪深主板所在的中国大陆地区股市规模与香港地区相差不大,但是从上市企业数量来看沪深地区比香港地区的上市活动更为活跃;但是大陆地区债券融资的环境尚不理想,初步得出大陆地区具有股权融资偏向的融资环境,香港地区具有债权融资偏向的融资环境。

[1]Myers,S.,Majluf,N.Corporate financing and investment decisions when firms have information investors do not have[J].Journal of Financial Economics,1984,(13):187-221.

[2]Shyam-Sunder,L.,Myers S.C.Testing static tradeoff aga inst pecking order models of capital structure[J].Journal of Financi al Economics,1999,(51):219-244.

[3]Fama,E.,French K.Testing tradeoff and pecking order p redictions about dividends and debt[J].Review of Financial Studies,2002,(15):1-33.

[4]姜毅,刘淑莲.基于Probit模型的上市公司融资优序的再检验[J].经济与管理,2011,25(09):70-74.

猜你喜欢

债券(2021年8期)2021-09-23

中国外汇(2019年20期)2019-11-25

股市动态分析(2019年12期)2019-07-08

股市动态分析(2019年50期)2019-01-03

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

学理论·下(2017年11期)2018-03-26

物理教学探讨(2018年2期)2018-03-16

高教探索(2017年4期)2017-05-06

债券(2016年12期)2017-01-13