财政预算执行绩效审计实施现状与对策研究

2018-09-10 13:11李冬阳

企业科技与发展 2018年2期

李冬阳

【摘 要】财政预算执行绩效审计的相关理论已成为理论研究的热点。文章通过问卷调查的方式,对桂林市财政预算执行绩效审计存在的问题进行了一次梳理,并针对性地提出了建议,具有较强的理论意义与现实意义。

【关键词】绩效审计;财政预算管理;问卷调查

【中图分类号】F239.4 【文献标识码】A 【文章编号】1674-0688(2018)02-0030-04

0 前言与文献综述

随着公共财政体系的逐步完善,人们越来越关注财政资金运行的效益性。因此,政府审计也从以往的合规性审计逐步发展为合规性审计与绩效审计并重。

从以往的文獻中我们整理出了我国在财政预算绩效审计中存在的问题。

靳双燕(2006)?譹?訛认为:财政预算资金绩效审计理论研究与实务脱节。虽然审计理论界对政府绩效审计的问题相当关注,但是始终缺乏一个被广泛认同的财政预算绩效审计理论框架及评价标准。

财政预算管理不规范。在编制部门预算时,很少有部门是真正采用零基预算的,多数都沿袭着“基数加增长”的方式。这种增量预算法很难充分考虑到影响预算收支规模及其他变动的诸多因素,使地方财政资金的配置难以合理化。

解秀玉(2008)?譺?訛认为:现阶段绩效审计的法规体系不完善,且缺乏统一的标准。现阶段的审计准则、法规主要针对经济责任审计,对绩效审计也有强调,但有关的制度、法规依然较薄弱,现阶段的准则对财政预算绩效审计的对象、标准缺乏完善的规定。

黄财政(2010)?譻?訛认为:财政预算资金绩效审计评价指标体系缺乏。开展财政预算资金绩效审计,必须对绩效情况依照一定标准进行评价,而缺少公认、科学的评价标准,是当前探索财政预算资金绩效审计的主要障碍之一。财务审计已经有一套评价财务收支真实合法的会计准则,财政资金绩效审计却没有统一的评价标准。

刘家义(2004)?譼?訛、陈宋生(2006)?譽?訛均指出:财政预算绩效审计人才不管从数量上抑或是胜任力来看,均不理想,缺乏高层次、复合型人才。

从以上综述中不能看出,理论界一般认为财政预算绩效审计存在以下几个方面的问题。

(1)理论建设不完善,缺乏相应的法规、准则。

(2)财政预算管理不规范。

(3)预算执行绩效审计人力资源不足。

(4)其他。

1 情况调查与结果分析

1.1 调查问卷设计与样本选取

为了解桂林市财政预算执行绩效审计的总体情况,笔者基于上文提到的文献的结论,并结合工作实际,设计了包含9个问题的问卷,每个问题设计有“是”“否”“说不清”3个答案。通过该问卷,笔者采用随机非正式访谈?譾?訛的形式对来自市审计部门、财政部门及其他相关部门的110位同志进行了一次调查。

笔者设计的调查问题如下。

有关于法规、准则、理论建设方面:?譹?訛是否有较为完善、可操作性强的工作手册。?譺?訛是否了解过财政预算绩效审计。?譻?訛是否存在科学、合理、被广泛认同的财政预算绩效审计评价体系。

有关于财政预算管理方面:①是否能完全实施零基预算。②是否能严格执行预算法。③是否能完全按照经济社会及各部门的实际业务需要安排预算。

有关于财政预算绩效审计人力资源方面:①绩效审计人手是否足够。②绩效审计人员是否能够胜任。

对于影响财政预算绩效审计的其他一些原因,笔者设计了如下问题:在执行财政预算绩效审计项目时,被审计单位是否能通过自身影响力来影响审计结果。表1为笔者所设计的问卷框架。

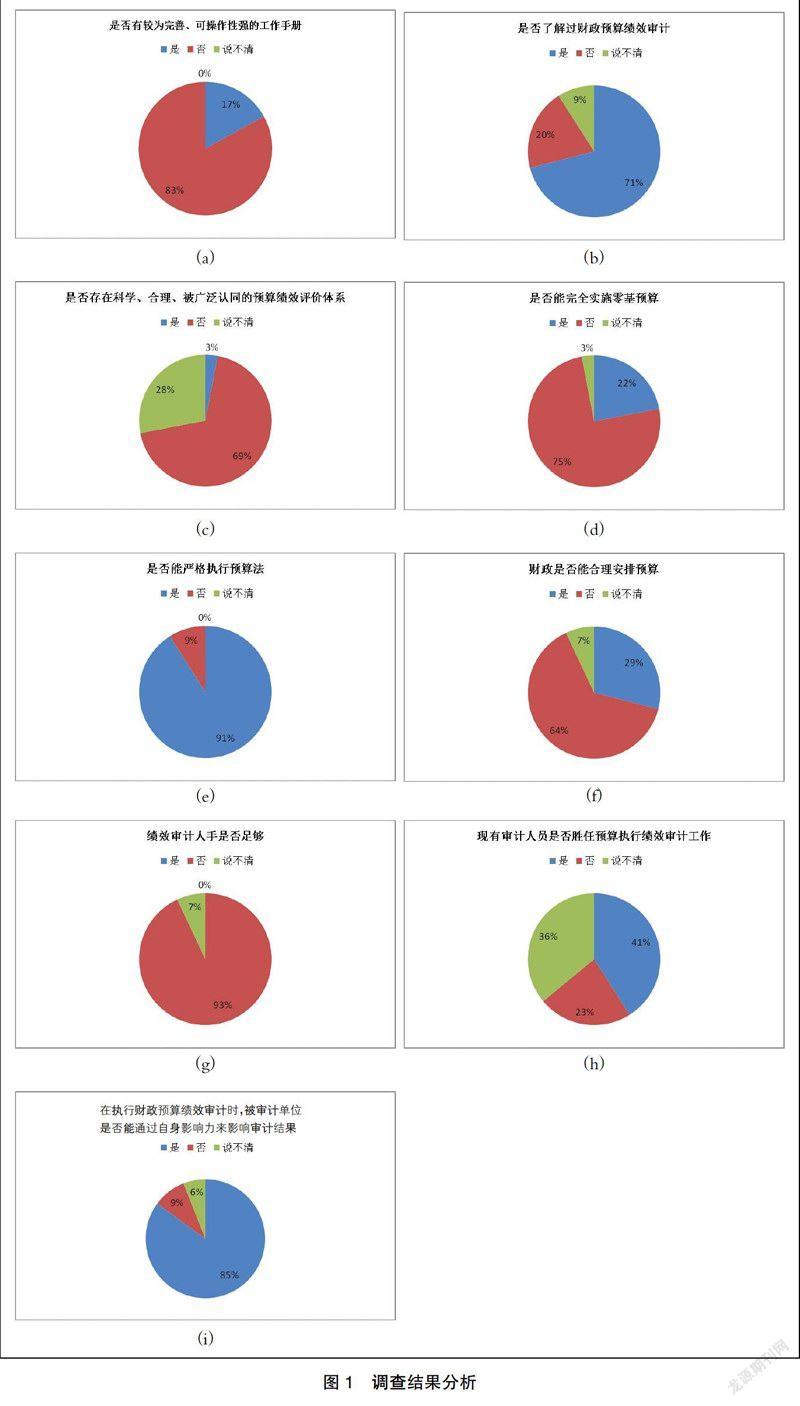

1.2 调查结果分析(如图1所示)

问题1:是否有较为完善、可操作性强的工作手册。

如图1(a)所示,有八成以上的受访者表示,不存在具备可操作性的工作手册。通过调查了解发现,在现阶段的绩效审计实践中,存在一定的操作指引或流程手册,但可操作性并不强。

问题2:是否了解过财政预算绩效审计。

如图1(b)所示,有71%的受访者表示了解过与财政预算绩效审计相关的知识,但几乎所有来自审计系统的受访者表示,均学习过相关知识。大多数来自财政部门的受访者也表示,通过不同途径对该方面也有所了解。这说明审计、财政部门的职员对财政预算绩效审计相关知识了解程度还是比较高的。

问题3:是否存在科学、合理、被广泛认同的财政预算绩效审计评价体系。

如图1(c)所示,近七成的受访者表示,不存在被广泛认同的财政预算绩效审计评价体系。有近三成受访者选择了“说不清”。考虑到本次观察的样本中,70%以上的受访者来自审计、财政这2个部门,30%左右受访者来自被审计单位,而恰恰是来自这2个部门的受访者几乎都不认为存在这样一个评价体系。而另外30%左右的受访者来自被审计单位,这部分受访者不知道或者说不清是否存在该评价体系也是正常的,所以我们完全可以认为不存在这样一个被广泛认同的评价体系。

问题4:是否能完全实施零基预算。

如图1(d)所示,大部分受访者还是不认同目前的预算为零基预算。但来自财政部门的受访者大部分均称现在完全实施的是零基预算,这部分受访者大概占22%。虽然财政作为预算编制的主管部门,有关于预算编制的调查它们应该更具有发言权,但是笔者认为零基预算是财政近年来一直在强调的理念,财政部门受访者的回答掺杂了较多的主观意愿。所以,出于审慎的考虑,笔者不认为这部分受访者在面对本问题时,能做出客观公允的回答。因此,笔者认为我们现在并没有真正执行零基预算。虽然财政部门大力推行零基预算,但多年来沿袭的工作习惯、预算编制单位人员的工作模式一时很难转变,财政也没有人力、物力和决心来改变这样的现状,所以零基预算只是停留在口号上,实施起来相当困难。

问题5:是否能严格执行预算法。

图1(e)所示,这个问题的答案比较统一,近九成的受访者表示,能够严格执行预算法。

问题6:财政部门是否完全按照经济社会及各部门的实际业务需要合理安排预算。

如图1(f)所示,多数财政部门的受访者和其他一些受访者认为能够按照经济社会的发展和部门业务需要合理安排预算,大概占样本人数的三成左右。有7%左右的受访者认为说不清,余下64%的受访者表示不认为财政部门能合理安排预算。为何超过半数的受访者不认为财政能够合理安排预算?究其原因,笔者认为在财政部门实际安排预算时,多少会受到各方面的影响,而且在现行体制下,人大等机构在审核预算时,形式大于实质,监督效果较弱。现行的预算安排在考虑经济社会发展的情况下,还要受很多其他因素的干扰,所以很可能并非是最优的预算安排。

问题7:绩效审计人手是否足够。

如图1(g)所示,这个问题的答案比较一致,九成以上的受访者均表示绩效审计项目的人手明显不足。据笔者了解,桂林市审计局人手存在不足情况,经常出现同一人员同时参加多个项目的情况。

问题8:现有审计人员是否胜任预算执行绩效审计工作。

如图1(h)所示,有过半数的受访者不认为现有的审计人员能够胜任该工作。该论点与已有的实证结论?譿?訛相呼应。究其原因,笔者认为主要是现有的审计人员接触得比较多的还是财务收支审计、经责审计,对财政预算执行的绩效审计工作还不够熟悉,而且一部分审计人员也不注重及时更新自身知识体系,所以导致无法胜任现在的工作。

问题9:在执行财政预算绩效审计时,被审计单位是否能通过自身影响力来影响审计结果。

如图1(i)所示,近九成的受访者认为,被审计单位有能力影响审计结果。而且,有来自审计部门的受访者表示审计人员所受的影响不仅来源于外部,也时常来源于审计机关内部。因此,大多数受访者认为,审计人员所出具的审计结果,常常是经多方博弈以后的相机选择。

1.3 调查小结

从以上的分析来看,桂林市财政预算绩效审计既存在共性问题也有自己的个性问题,概括起来有如下几个方面。

(1)现在的审计还是以收支合规性审计、经责审计为重点,尚未全面树立绩效审计理念,相关准则、法规也不完善。

(2)财政预算安排方面存在的问题。由于受传统财政体制的影响,所以财政部门在预算的安排上仍存在着一些问题。而且,受多方面因素的影响,在一些应该充分发挥市场作用的领域,财政资金依然存在“越位”现象,而在一些应该由政府主导,市场失灵的公共领域,财政资金又存在“缺位”现象,这势必会影响预算资金的使用效率。

(3)统一的预算绩效审计评价体系尚未建立。目前,财政预算资金绩效审计缺乏统一的评价标准。

(4)审计人员在执行审计时很难保持独立性。

2 关于更好地开展财政预算执行绩效审计的建议

(1)进一步推动制度建设与法制建设。现阶段,有关于财政预算执行绩效审计的法规、制度、流程相对于财务合规性审计与经责审计来说,还是比较薄弱的。作为市级的审计机构,单独推动法规建设并非易事,但是各市的审计机构可以联合当地人大共同制定一些地方性制度,这同样也能有效地推动桂林市财政预算执行绩效审计的发展。

(2)加快建设科学、公允的财政预算绩效审计评价体系。目前,尚未有较为完善的绩效标准评价体系,审计部门可以结合工作实际,制定相应的准则、评价体系。以指导和推动财政预算执行绩效审计的开展,最终形成具有地方特色的财政预算执行绩效审计评价体系。

(3)加强财政预算执行绩效审计的人力资源建设。财政预算资金绩效审计要求审计工作者具备丰富的专业知识及相当高的理论水平。因此,在绩效审计人员队伍建设上,我们必须着力于改善审计从业人员结构、转变审计人员观念、加强对审计人员的综合能力培养。构建一支专业知识丰富、综合素质高且具备较强履职能力的审计队伍。

(4)从制度安排层面加强审计部门独立性。从制度安排方面着手,加强审计部門的独立性,保证审计结果客观、公允。

注 释

①靳双燕.我国财政预算资金绩效审计研究[D].北京:北京交通大学,2006.

②解秀玉.我国绩效审计现状及发展对策研究[J].财会通讯,2008(9).

③黄财政.地方财政预算执行效益审计实践研究[J].广西财经学院学报,2010(6).

④刘家义.关于绩效审计的初步思考[J].审计研究,2004

(6).

⑤陈宋生.政府绩效审计研究[M].北京:经济管理出版社,2006.

⑥随机非正式访谈是相对于正式访谈而言的一种访谈形式,主要特点为时间、场合不固定,访谈的内容多夹杂在日常的工作交谈或闲聊中,这种访谈模式比较容易获得被访谈者较为真实的看法。

⑦吕珺.我国开展政府绩效审计的主要障碍——基于向新疆政府审计人员发放调查问卷的结果[J].中国农业会计,2009

(4).

参 考 文 献

[1]靳双燕.我国财政预算资金绩效审计研究[D].北京:北京交通大学,2006.

[2]解秀玉.我国绩效审计现状及发展对策研究[J].财会通讯,2008(9).

[3]黄财政.地方财政预算执行效益审计实践研究[J].广西财经学院学报,2010(6).

[4]刘家义.关于绩效审计的初步思考[J].审计研究,2004(6).

[5]陈宋生.政府绩效审计研究[M].北京:经济管理出版社,2006.

[6]戚振东,吴清华.政府绩效审计:国际演进及启示[J].会计研究,2008(2).

[7]宋常,吴少华.我国绩效审计理论研究回顾与展望[J].审计研究,2004(2).

猜你喜欢

现代经济信息(2016年27期)2016-12-16

商情(2016年40期)2016-11-28

时代金融(2016年23期)2016-10-31

商业会计(2016年15期)2016-10-21

启迪与智慧·教育版(2016年8期)2016-10-20

现代园艺(2016年17期)2016-10-17

今传媒(2016年9期)2016-10-15

考试周刊(2016年76期)2016-10-09

考试周刊(2016年76期)2016-10-09