企业资本结构优化的路径选择

2018-09-10 01:56:37罗苗佳

中国商论 2018年31期

罗苗佳

摘 要:本文分析了家电行业资本结构的态势和现状以及长期资金的来源,并且以格力电器为例,发现除了存在最优资本结构外,家电企业的流动负债比例过高;长期资金来源主要为权益融资;最优资本结构受企业发展阶段的影响。因此,家电企业应调整其负债结构,扩宽融资渠道,分散金融风险并使用组合融资来降低资本成本并最大化公司价值。

关键词:家电行业 资本结构优化 资本成本 融资偏好

中图分类号:F406.72 文献标识码:A 文章编号:2096-0298(2018)11(a)-108-02

资本结构是企业各种资本的构成及其比例关系,资本成本是筹集和使用资金所付出的代价,资本结构与资本成本相互影响。资本结构合理与否,直接关系企业的经营成果和未来发展走向。在当前中国经济发展大势下,家电业发展趋势严峻。家电市场趋于饱和,政府优惠政策幅度大幅下降,当前对房地产经济的抑制也使家电行业受到不小冲击,因此分析家电行业的资本结构及其优化的路径很具现实意义。

1 家电行业的资本结构

1.1 负债结构分析

我国家电行业2012—2017年上市公司的平均流动负债占总负债的比率分别为93.25%、93.16%、93.13%、92.42%、92.26%、89.65%。就绝对增长而言,流动负债与总负债的比例上升3.6%,流动负债水平严重过高,表明整个家电业高度依赖短期资金。一旦市场不景气,短期负债的偿还压力增加,短期资金不能很好的周转,进而导致公司持续经营能力存在重大不确定性。

1.2 长期资金来源分析

企业资金的来源大致分为股权和债务。通过对家电行业20家上市公司的年度报告数据进行汇总和分析,从2012—2017年,家电行业上市公司长期资金共增加9,490,201万元,其中长期负债筹资3,509,194万元,权益筹资5,981,007万元,权益筹资高于债务融资近1倍,存在着股权融资的偏好。其中,长期负债来源于长期借款和其他长期借款,权益筹资总额由股权融资份额和留存收益构成。具体来看,长期负债总额中长期借款和其他非流动负债所占比例较高;在权益筹资总额中,使用留存利润转增资本的比例超过90%。企业以内源融资,由于资金来源主要是税后利润,是企业成 长的信号,这说明家电行业自2012—2017年发展态势良好,能自我满足生产经营的需要。从增长趋势来看,家电行业2012—2017年长期资金增长大幅度递增,尤其是权益筹资资金的比例。2012—2015年长期负债筹资比例小有下降,2016—2017年,留存收益融资增长态势趋缓,相应地负债融资比例有较大提高。

综上所述,家电行业上市公司的资本结构存在着流动负债严重偏高的问题,负债经营的特点较明显;行业长期融资来源中权益资金占较大份额,存在权益融资偏好,其中权益资金又以留存收益为主。家电行业在发展过程中需要大量的资金投入,而在企业内源融资有限和外源债券融资极度缺乏的背景下,有必要寻求优化家电业的资本结构。

2 家电行业资本结构优化的个案研究——以格力电器为代表

最优资本结构意味着企业在特定时期内筹集资金的综合平均资本成本最低,从而最大限度地提高企业的价值。修正之后的MM理论,在理论上肯定了最佳资本结构的存在。因此,以格力电器在家电行业为代表,选择格力电器2012—2017年的数据,计算加权平均资本成本,来分析资本成本和最优资本结构之间的联系。

2.1 最优资本结构的选择——以格力电器为例

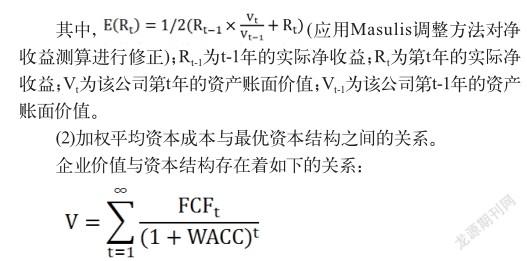

(1)加权平均资本成本(WACC)的计算方法。

在实际计算中,加权平均资本成本通常按预期税后收益E(Rt)與总资产V的比值计算,即:

企业价值(V)是现金流量(FCF)和资本成本(WACC)的函数。而企业价值的最大化在一定程度上即意味着资本结构达到了最优,故可以根据加权平均资本的计算得出最优资本结构存在的合理区间。

2.2 格力电器资本结构优化案例分析

(1)格力电器资本结构与同行业的比较。

格力电器一直采用“借鸡下蛋,负债经营”的模式,从格力电器历年来的资产负债表可知,格力的资产主要是流动资产,其中利用商业信用取得的应付票据和应付账款占大部分。这种“融资+负债”的形式使得格力点的资产负债率远高于同行业水平。

根据图1,格力电器的资产负债率远高于行业平均水平,2012年更是高达74.36%,而同期小天鹅的资产负债率仅为49.42%。另外,格力的长期负债份额极少,企业营运资金来源于其他负债,这种灵活有效的负债经营为格力带来利润增长。从图1可以看出,该行业的股本回报率仅为格力的一半。从ROE指标来看,格力的资本结构于盈利水平的表现是积极的。

(2)格力电器加权平均资本成本的数据计算。

根据表1,格力电器的加权资本成本呈倒“U”型。相应地,在2014年和2015年长期负债比率经历着一个由低到高的转折点。在短期内,格力在2012—2014年处于2012—2017年的增长期。在2015—2017年,当格力的长期负债率为0.45%时,公司的总资本成本最低为8.10%。相对于前期,这一阶段的格力长期债务比例明显下降,从格力的年报分析可得知,从2014—2017年格力长期负债下降2个百分点,而流动负债同比增加3个百分点,说明该时期格力短期货币资金较为紧张,企业日常运营艰难。从企业发展阶段分析,格力进入了衰退期。

整体来看,当长期负债比在2012年和2015年分别取1.45%和0.45%时,企业的加权资本成本达到最低。但这个资本结构不一定是整个企业发展过程中最优的资本结构,它只能表明,在2012—2017年的发展阶段,格力拥有最佳的资本结构,可以最大化企业的价值,然后格力可以采用估计的方法粗略计算下一阶段企业债务融资和股权融资的资金组合比例。

3 家电业资本结构优化策略

通过以上分析,得出以下结论:家电行业的负债结构严重不合理,目前的负债率高达90%;该行业明显倾向于股权融资。从格力的实际数据分析得出:格力的资产负债率高于行业的20%~30%;格力电器的长期负债比例低于行业水平,加权平均资本成本居高不下。近年来,家电企业的短期借款涨势趋猛,行业目前最重要的融资动机在于补充运营资本的不足,相应的资本成本也会增加,为了优化家电行业的资本结构,可以从以下两个方面入手。

第一,增加长期资金来源中债券融资的比例。从前文可知,家电行业主要以权益融资和流动举债为主,来源于债券和其他形式的筹措资金方式少之又少。由于家电行业在经营上通常具有周期性,资金筹措和资金运用有规律可循,故政府可以放宽银行对家电业的信贷机制,放开再融资渠道。

第二,要根据企业的特点和发展阶段,选择适合本企业的发展战略,调整资本结构,保持合理的负债水平。减少流动负债的比例,适当增加长期负债,通过组合筹资来减少融资利息成本,降低资本成本已是全行业共同的财务策略和目标。同时,家电行业上市公司要不断加强应收账款、应付账款的管理,加快资金周转,抵消被动受制于卖方市场制约的因素,使资本结构保持较大的弹性。

参考文献

[1] 李金璐,康萌.家电行业资本结构影响因素的分析[J].统计与管理,2017(2).

[2] 郭会芳.家电行业的资本结构研究[D].同济大学,2008.

猜你喜欢

英才(2024年2期)2024-05-27 14:01:16

消费电子(2022年6期)2022-08-25 09:44:26

家用电器(2017年2期)2017-04-29 00:44:03

福建轻纺(2017年12期)2017-04-10 12:56:29

商业会计(2016年19期)2017-02-23 09:13:07

现代营销·学苑版(2016年11期)2017-01-19 14:16:07

商(2016年32期)2016-11-24 14:16:47

商场现代化(2016年26期)2016-11-21 00:04:51

江淮论坛(2016年5期)2016-10-31 16:36:10

中国市场(2016年7期)2016-03-07 10:22:03