产权市场服务国企混改引战交易方式探讨

2018-09-10 04:00惠建军

产权导刊 2018年8期

惠建军

[摘要] 本文结合国有企业混合所有制改革对产权市场的新要求,从理论视角探讨了权重报价(综合评议)、荷兰式招标、美国式招标、簿记建档等交易方式,并结合业务实践,分析了“转增同步”、“股权拆细”、“同股同价”、一次报价和多次报价、市场定价机制等与交易方式设计密切相关的焦点问题,提出了具体建议,以期为产权市场规范、高效、创新服务国企混改提供借鉴。

[关键词] 产权市场 交易方式 国企混改

1 国企混改对产权市场交易方式创新的客观需求

多年来,我国产权市场在服务国企并购重组、产权流转、资产盘活、资产出清和企业融资等方面发挥了重要作用。2015年《中共中央、国务院关于深化国有企业改革的指导意见》(中发(2015) 22号)、《国务院关于国有企业发展混合所有制经济的意见》(国发(2015) 54号),将产权市场与证券市场并行定位为我国多层次资本市场的重要组成部分;2016年《企业国有资产交易监督管理办法》(国务院国资委、财政部令第32号)将国企增资扩股纳入产权市场,进一步强化了产权交易资本市场功能。

在产权市场定价功能建设方面,中发(2015) 22号文、国发(2015) 54号文明确提出,要健全国有资产定价机制,以公允价格处置企业资产。“32号令”明确规定:“企业增资”除了可采取“企業产权”“企业资产”转让所采用的拍卖、招投标、网络竞价等竞价方式外,还可以采用竞争性谈判、综合评议等方式多轮次遴选投资人。“32号令”丰富了产权市场定价的交易方式,满足了“企业增资”引入战略投资人的需要。

从产权市场实践看,产权市场通过一次报价、多次报价、拍卖、招投标等交易方式,以价高者得的形式择优单一投资人方面积累了丰富的经验。但是,对国企混改中不搞简单的价高者得、部分股权转让或增资扩股引入战略投资人、股权合规拆细或增资扩股引入多家投资人的交易方式的研究探讨还不够深入。因此,本文结合市场实践的新需求,专门探讨产权市场服务国企混改引战的交易方式。

2 产权市场服务国企混改引战交易方式的模型探讨

本节主要从理论视角探讨市场实践中应用还较少的权重报价、荷兰式招标、美国式招标、簿记建档等交易方式。

2.1 对权重报价的探讨

权重报价,也可称为综合评议,二者的思想实质相同,即企业按照产权市场交易程序和信息正式披露中公布的权重分值体系,对意向投资方进行综合评定,不以简单的价高者得择优遴选投资人的交易方式。本文用两分法把权重报价分为价格因子和非价格因子进行分析。

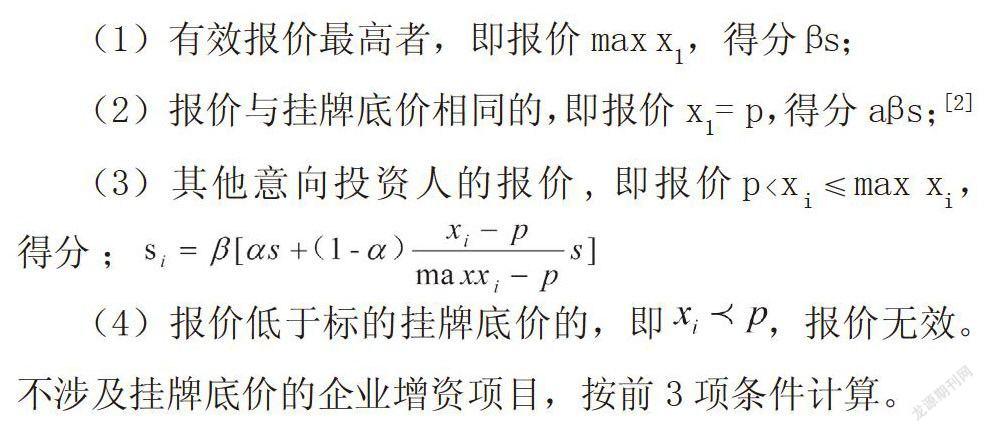

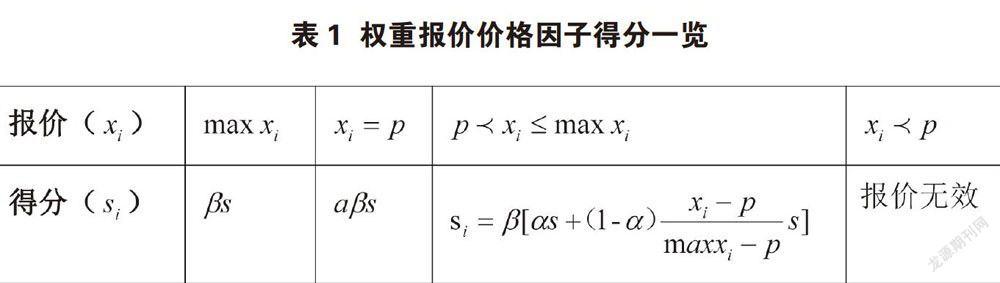

2.1.1 价格因子基本模型的探讨。假设价格因子权重为β,[1]对应的满分分值为s,n个意向投资人的报价依次为xl≤x2≤…≤xi≤…≤xn,标的挂牌底价为p,则价格因子得分可根据以下条什计算:

(1)有效报价最高者,即报价maxx1,得分Bs;

(2)报价与挂牌底价相同的,即报价x1=p,得分aBs;[2]

(3)其他意向投资人的报价,即报价p

2.2荷兰式、美国式招标交易模型的探讨

荷兰式招标又称单一价格招标、统一价格招标或第二价格招标,是指按照投标人的报买价自高向低的顺序中标,在满足预定发行额或股权转让额时为止,中标者以相同的价格或收益率(通常为最低价)来认购中标的数额。[s]

为便于讨论,本文将这种定价方式形式化表述为:假设某一股权转让标的拆分成n个标的或企业增资拟引入n个投资人,m个意向投资人参与报价,且m个投资人的报价分别为P1,p2,…,pi,…,.pm,pmin≤p1≤p2≤pi≤…≤pm,m>3,[6]可将成交价表述为:

p= P1或p=pm表p=α1p1+α2p2+…+αmpm,(α1+α2+…+αm=1)

上述公式的经济含义表示可最低价成交,也可最高价成交,也可加权平均价(或算术平均价,此时价格系数相等)成交。[7]但严格地讲,最高价、平均价成交并不属于典犁的荷兰式招标方式。

对于有限责任公司通过股权拆分转让引入多家投资人,企业可以根据实际情况,尝试采用美国式招标。该方式的特点是多重价格招標,成交价格为意向投资人各自报出的价格或有效报价的加权平均价。

荷兰式招标、美国式招标方式都适合将股权合规拆细为若干份,同时遴选多家投资人的情况。在实践中的难点之一是,对最终价格的确定上看法不一。上文讨论了以最低价、最高价、加权平均价、绝对平均价成交以及有限责任公司多重价格成交几种可选方式。[8]实践中荷兰式招标、美国式招标两种方式及最低价、最高价、平均价的选择方面并没有绝对的优劣之分,这些方式发挥作用的情况需具体分析。在市场环境、资金供需关系、标的供需关系、市场参与人的结构和产权市场资源聚集能力、功能特性等因素不同的情况下,应用效果也不同,实践中应进行灵活设计和使用。

2.3 簿记建档定价模型及讨论

荷兰式招标定价思想在产权市场的创新应用是将“簿记建档”引入企业增资扩股。[9]簿记建档是一种系统化、市场化的发行定价方式,包括前期的预路演、路演等推介活动和后期的簿记定价、配售等环节。本文丰要讨论簿记建档的定价环节。为便于讨论,将这种定价方式形式化表述为:

假设企业增资方案拟引入n家投资人,拟募集股数为x股,市场合格意向投资人由m个,报价分别为p1,p2,…,pi,…,pm,认购的份额分别为xl,x2,…,xi,…,Xm,假设p1≤p2≤pi≤…≤pm照价格优先时间优先原则,满足xsub>m

第二,“转或增”之后国有资本所占股权比例低的企业,不宜采取综合评议、战略性谈判等“非价高者得”的交易方式,把股权转让嵌入增资,采用网络竞价,以价高者得是较优的交易方式。

第四,增资的比例较小、股权转让的比例较大,或增资与转让比例相当但原股东失去控股地位的项目不宜采用“轉增同步”模式并以增资名义对投资人设置条件,也要谨慎使用非价格因子择优遴选投资人的交易方式。

综上,“转增同步”对符合特定情况的项目,是一种可选的模式,但不应成为国企混改中的普适性交易模式。否则,将削弱国资监管的作用,增大国有资产流失的风险。

3.2国企混改中股权“有限份、非均等”拆分交易并不违反政策红线

目前,在产权市场实践中对国有股权“拆分”交易是否突破政策界限还存在顾虑。从政策规定看:<国务院关于清理整顿各类交易场所切实防范金融风险的决定》(国发( 2011) 38号)规定,除依法设立的证券交易所或国务院批准的从事金融产品交易的交易场所外,任何交易场所均不得将任何权益拆分为均等份额公开发行,不得将权益按照标准化交易单位持续挂牌交易。随后,《国务院办公厅关于清理整顿各类交易场所的实施意见》(国办发(2012) 37号)进一步明确,任何交易场所利用其服务与设施,将权益拆分为均等份额后发售给投资者,即属于“均等份额公开发行”。但以上文件丰要目的是规范权益拆细后标准化连续交易或拆细后股东突破200人的行为。

在国企混改中,为满足引入多家投资人的需要,合理拆细后采用荷兰式招标、美国式招标交易方式,实质上并不违反国发(2011) 38号文、国办发(2012) 37号文的规定。对此,丰要把握“有限拆分”“非均等拆分”“非连续交易”二个关键点。另外,适当的股权拆细分散既是改善公司治理结构的重要手段,对以获得控股权为目的的意向投资人起到一定的限制作用,也有利于降低投资门槛,提高市场有效需求,更广泛地发现投资人、发现价格,促进国有资产保值增值。

3.3 两类公司“同股同价”可区别对待

通常公司的股权结构为一元制,即所有股票一股一票。我国《公司法》第一百二十六条明确规定了股份公司股票发行实行同股同权、同股同价,但并未对有限责任公司股东出资对应的股权比例作强制性规定。从国外资本市场看,存在二元制(又称AB类或双层)股权结构,管理层可以少量高投票权股票控制公司运营。[12]目前,发展强劲的民营公司和混合所有制改革中的国有公司对双层股权结构及类似的制度设计存在市场需求,也需要法律的适应性变革给予立法认可。在我国现行《公司法》《证券法》的约束下,股份公司在产权市场增资或股权转让引入多家投资人,应严格遵循同股同价原则,而有限责任公司可以以“全体股东约定”为例外,充分尊重股东的意识自治。另外,对于最终成交价采取最低价、最高价、加权平均价、绝对平均价何种形式,不能一概而论其优劣、利弊,在实际交易中关键是严格规范交易程序,做好信息充分披露,确保交易公开、公平、公正,经得起市场、社会和历史的检验。

3.4 多轮次报价效果未必优于一次性报价效果

权重报价、荷兰式招标、美国式招标、簿记建档等交易方式都可与一次性网络报价、多轮次网络报价组合使用,但是一次性报价与多轮次报价效果孰优孰劣,难以定论。一次报价将竞争隐性化,而多轮报价把竞争显性化。在意向受让方各自较充分掌握标的信息且在意向投资方之间信息不对称的情况下,每个意向投资人的战略是根据自己对标的评价和对其他投资人评价的判断来选择自己的出价。因此,不完全信息下一次性密封报价的静态博弈,有时更能充分挖掘竞买人的保留价格。在多轮次报价过程中,对手方的报价会成为彼此重要的决策依据,意向投资人理性的选择是根据对手方的信息不断修正报价,对手方保留价格之内的高报价会提高成交价,反之会降低成交价。在产权市场实践中,有很多项目通过一次性报价,实现了大幅增值。比如,海口市第一水务公司49%股权转让项目,9家意向投资方报名,7家入围合格意向投资方,威立雅水务以最高报价9. 53亿元成为中选的战略投资者,比评估值高6. 37亿元,比第二价位高出约4亿元。在多轮次报价实践方面,天津产权交易中心二手公务车24小时多轮次动态报价取得了很好效果,从2016年8月上线以来的项目平均增值率逾90%。因此,一次性报价与多轮次报价效果不仅取决于交易方式本身,也受项目特点、意向投资人边界等多方面因素的影响,在实践中需要灵活选择使用。

3.5 交易方式仅是影响国有资产定价机制的一个重要环节

价值决定价格,价格受外因的影响围绕价值上下波动,产权市场中国有资产交易价格的形成亦如此。再深一步地讲,当我们提到要发挥市场在资源配置中的决定性作用时,这里的市场并不是指交易场所,而是指市场在配置资源过程中的定价机制,或者说是价格形成机制。产权市场资产交易定价机制包括资产评估价的形成、资产挂牌价的形成和资产交易价的形成三个重要环节。资产评估价是挂牌价、交易价的重要基础和依据,评估方法资产收益法、成本法、市场法及估价模型的选择会直接影响评估结果;资产挂牌价体现的是企业经营管理决策者基于评估价对标的价值的再判断,在市场上主要表现为是否高于评估价挂牌;交易价格主要是通过产权市场的资源聚集能力对资产评估价、挂牌价进行再发现。产权市场对价格的再发现能力既受项目评估增值、挂牌增值的影响,也受交易方式、标的供求关系、投资人与标的价值的契合度、外部市场营商投资环境的变化等因素的影响。要健全国有资产定价机制,以公允价格处置企业资产,资产评估价、资产挂牌价、资产交易价三个环节及相关影响因素都需要深入研究、考量,不断完善交易机制和评价监督机制。而产权市场的交易方式、定价机制主要在第三个环节发生作用。更重要的意义在于,一个合理的交易方式和高效的定价机制可以弥补前两个定价环节的不足,起到再发现价格、发现投资人的作用,促进资源优化配置。

4 结语

国企混改特别是大型国企集团混改,是一项极其复杂且庞大的工程,进场交易方式的选择只是其中的一个关键环节。衡量国企混改成功与否的指标不仅应包括货币资本的引入,股权结构的调整,体制机制的完善等基本性内容,国企混改更重要的导向应该是资本运作方面的深度合作,货币资本与管理资本、人力资本、科技资本的深度融合,区域产业结构的调整升级、高科技产业链的塑造,省域乃至大区域创新业态的培育,这些方面不是简单地引入民营资本可以实现的,需要多部门花更大的功夫去做更高层次、更深入的研究。

注释:

[1]笔者认为,一般情况下,价格因素得分的权重p应在50%以上。

[2]企业可根据实际情况设定α的大小,一般情况下,有效报价的得分应占s的60%以上。

[3]qi1,qi2…qir…qim,对应m个非价格因素评分体系中某一区间分值或具体分值,m个非价格因素得分之和的最高值为s。s取值100时表示模型M采取百分评价制。

[4]在評价模型Mi=si+psub>i