陕西装备制造业上市公司财务竞争力评价*

2018-09-07 10:02:34行金玲张丹茹

西安工业大学学报 2018年4期

行金玲,张丹茹

(西安工业大学 经济管理学院,西安 710021)

财务竞争力是当前财务管理理论研究新方向,国内外学者研究主要集中在三方面:① 有关财务竞争力概念,国外学者认为财务竞争力是基于企业的财务资源和管理经营活动,以企业价值为导向,研究企业成长,盈利能力和风险控制能力的综合活动[1].有国内学者认为财务竞争力是企业在生产经营、投资融资活动中能够把握不可控因素,整合优势财务资源,做出正确决策的能力[2].更为详细地描述是,财务竞争力特指在企业长期动态过程中,战略目标指导下,以提升企业价值和综合实力为目的,财务资源为基础,财务人员有效实行经营管理体制,对资源整合重组优化配置的能力[3].② 财务竞争力的构成要素及相关评价指标的研究,文献[4]从企业绩效评价角度考虑,从盈利能力、偿债能力、资产管理能力和发展能力四个方面去设计财务竞争力评价指标.文献[5]认为财务竞争力的核心要素是财务战略管理能力、财务资源配置能力和财务利益协调能力,并在此基础上创新性地提出以现金流量为主线设计了企业财务竞争力评价指标.而在美国国家科学院院刊上发表的《有机农业在全球范围内的企业竞争力研究》一文中,以有机农业作为研究样本,着重分析有机食品和传统农产品的财务业绩,进而评价有机农业的财务竞争力[6].国内有学者将波特钻石模型引入财务竞争力分析中,重点关注制造企业的创新、资源配置及利益协调三方面,并从这三个维度设计了财务竞争力参考指标[7].③ 有关企业财务竞争力方法的研究,有学者将熵权法和TOPSIS法相结合,熵权法确定财务竞争力评价指标的权重,TOPSIS逼近理想解的原理[8].有的学者运用因子分析方法和灰色关联分析法相结合进行实证研究,进而做出财务竞争力评价模型[9].文献[10]采用综合指数法构建了一个三个层次四个大类的财务竞争力评价体系.文献[11]则运用熵权法和因子分析法对陕西省上市公司的财务竞争力进行了评价.

关于财务竞争力研究存在不足:① 目前学者更为关注的是对个别几家或某一特定产业类型上市公司进行研究,针对某一个省份的某一行业上市公司整体财务竞争力进行系统研究较少.② 上市公司财务竞争力指标体系的构建过程,一些定性指标只是单纯陈列出来,并没有长期对其进行跟踪和调研,导致数据结果片面化.③ 目前对财务竞争力的研究方法中,有些数据的确定如权重的设置受主观因素影响,造成评价结果缺乏客观性.

陕西是西部大开发的龙头大省,装备制造业是制造业的基础,研究陕西的装备制造业上市公司的财务竞争力,对于提升陕西省装备制造业上市公司的核心竞争力以及推动全省制造业的发展具有重要现实意义.基于此,本文以2014-2016年陕西省装备制造业的上市公司为对象,对其整体的财务竞争力展开研究,比较全面地分析其财务竞争力水平.为改善其财务竞争力水平提供一个科学的参考依据.采用多目标体统的模糊优选算法,比较客观地反映各个公司财务竞争力真实情况,能有效地实现对公司财务竞争力相对优劣评价.

1 研究方法和数据准备

1.1 研究方法

根据多目标系统模糊优选理论构建财务竞争力评价模型.多目标系统模糊优选理论归于多目标决策理论的探索范畴,该方法建立的基础来自于相对隶属度和相对优属度.基本思想是采用一定的决策优化准则,在决策集中决策相对优属度根基上,实现决策体中各个决策在多目标决策系统中的相对优劣评价.构建财务竞争力多目标系统模糊优选模型以标准公司为参照,利用陕西省装备制造业上市公司实际财务指标相对隶属度的变异系数大小进行权重分配,减少人为确定权重的不合理因素,使结果更为客观.

1.2 数据来源和样本选取

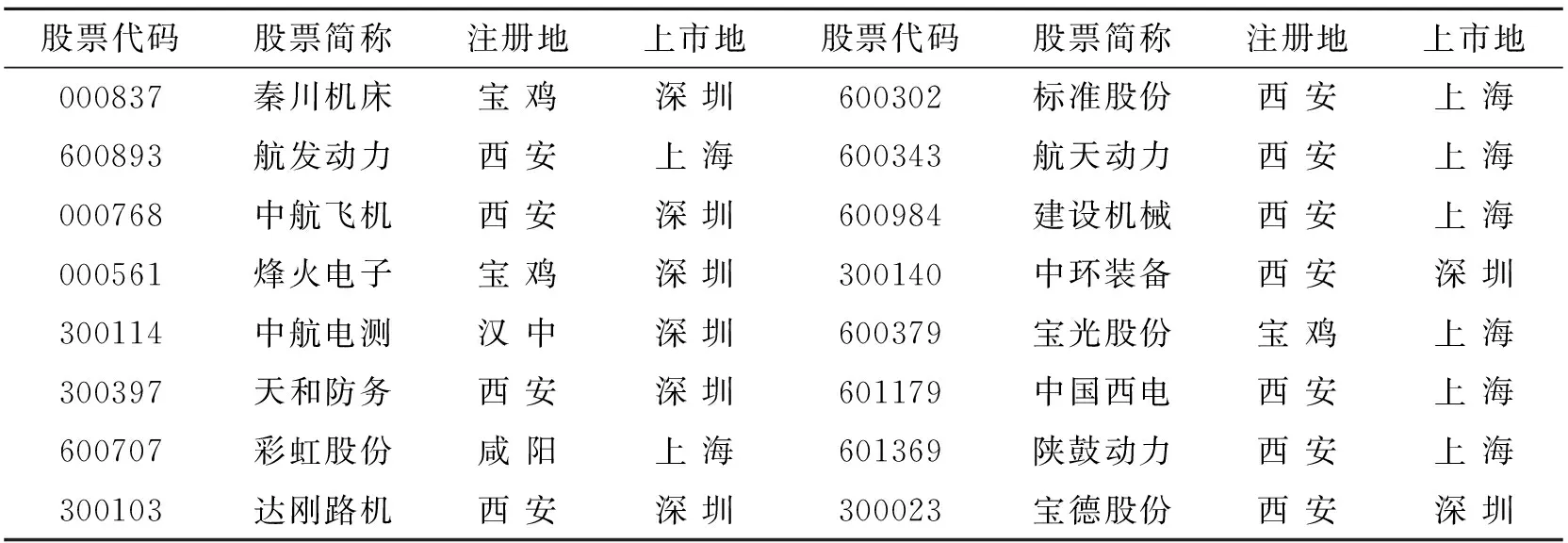

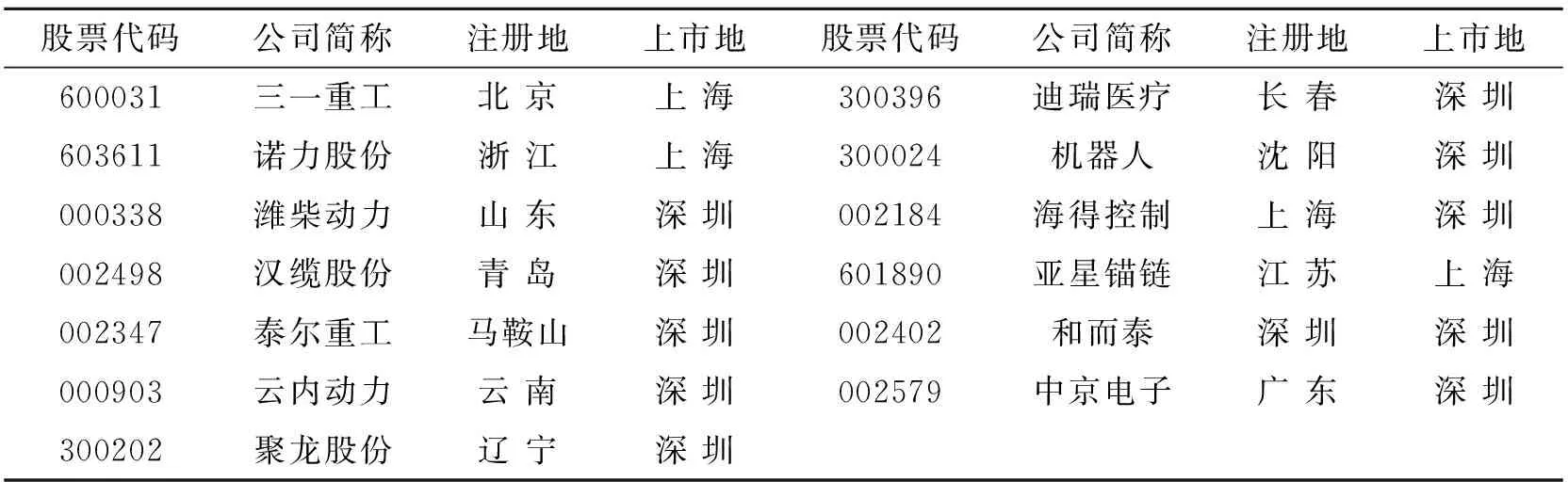

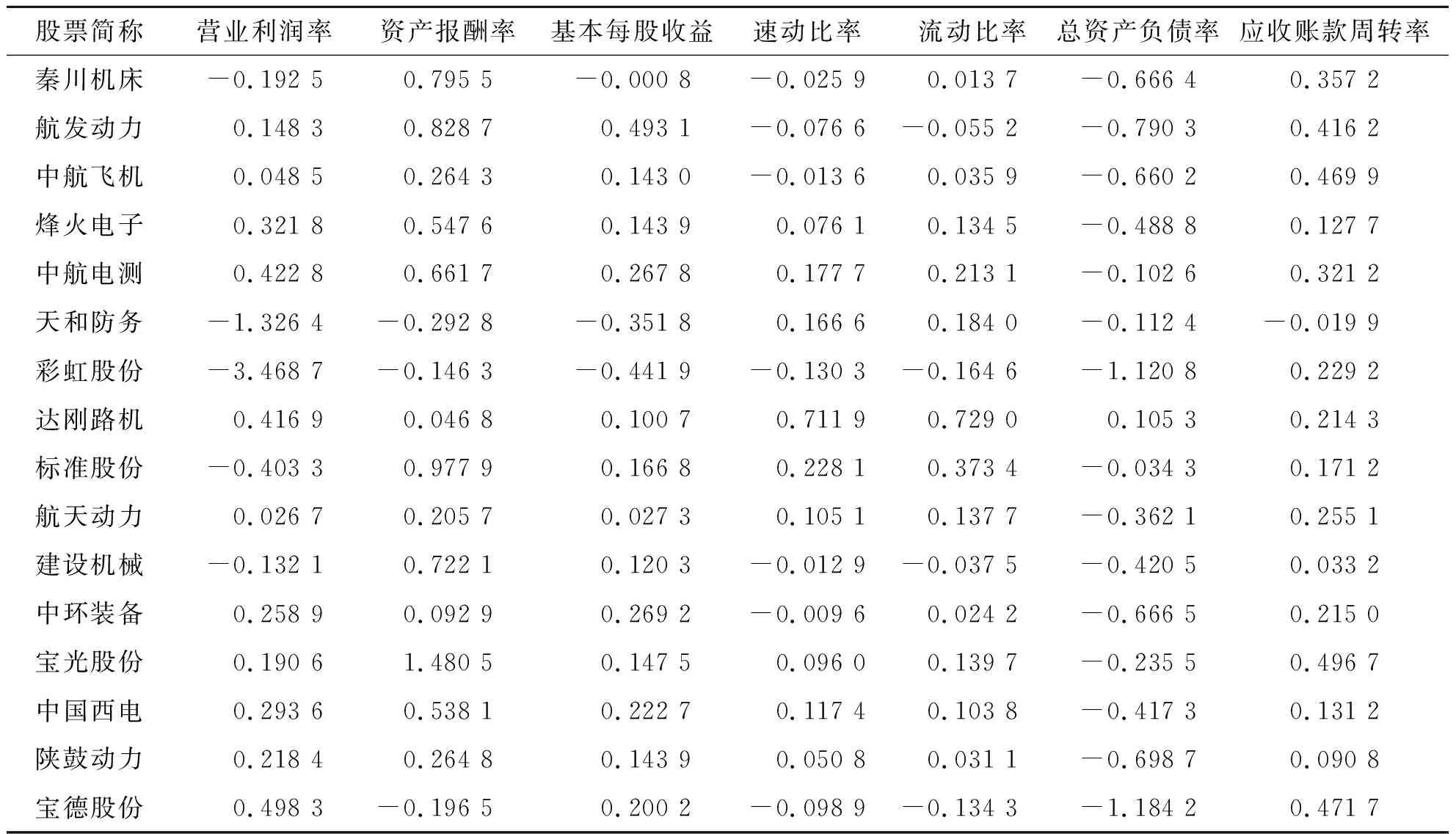

本文数据来源于国泰安数据库、巨潮资讯网和新浪财经等网站所披露的陕西省装备制造业上市公司2014-2016的财务报告以及中国上市公司网站公布的全国装备制造业上市公司20强.陕西省装备制造业上市公司共有21家公司,剔除ST股和三年中某些信息资料不完整的公司,共有16家公司适合作为有效数据,具体信息见表1.以全国装备制造业上市公司前20强中的前13家公司作为评价陕西装备制造业上市公司财务竞争力的参照标准.这13家公司主要特点为:① 收益性和成长性均明显高于同行业的其他上市公司的平均水平;② 公司的经营和财务状况为比较健康,公司的抗风险能力比较高,现金流流动性强,具有较高的投资价值.全国装备制造业上市公司13强的信息具体见表2.

1.3 财务竞争力评价指标体系的构建

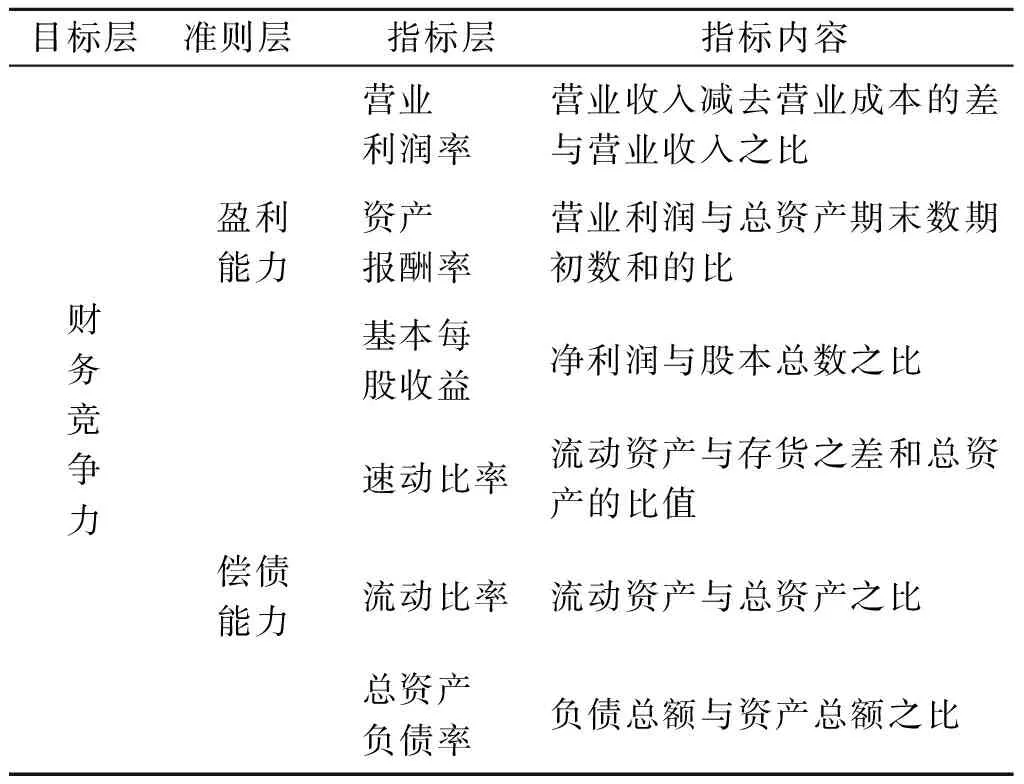

财务竞争力是由多种复杂因素构成的庞大体系,主要通过财务资源、财务能力和财务战略相互作用影响而成,以企业有形资源和无形资源为基础,财务运营、管理、创新与执行能力为保障,制定符合公司总战略发展的财务战略,从而提高企业财务竞争力,进而提升企业竞争力.参照财务竞争力内涵、构成要素及相关研究成果,在以财务绩效评价为基础的财务竞争力评价指标体系基础上,结合装备制造业的特点,考虑到创新能力水平对一个企业财务竞争力创造的重要影响,本着科学性、全面性、客观性和可操作性的原则,分别从盈利能力、偿债能力、营运能力、发展能力[12]和创新能力等五个方面选取指标.

表1 陕西装备制造业上市公司名称、代码及上市地的统计表Tab.1 Statistical Table of the names,codes and listing locations of the listed companies in Shaanxi equipment manufacturing industry

表2 全国装备制造业上市公司13强统计表Tab.2 Statistical Table of top 13 listed companies in national equipment manufacturing industry

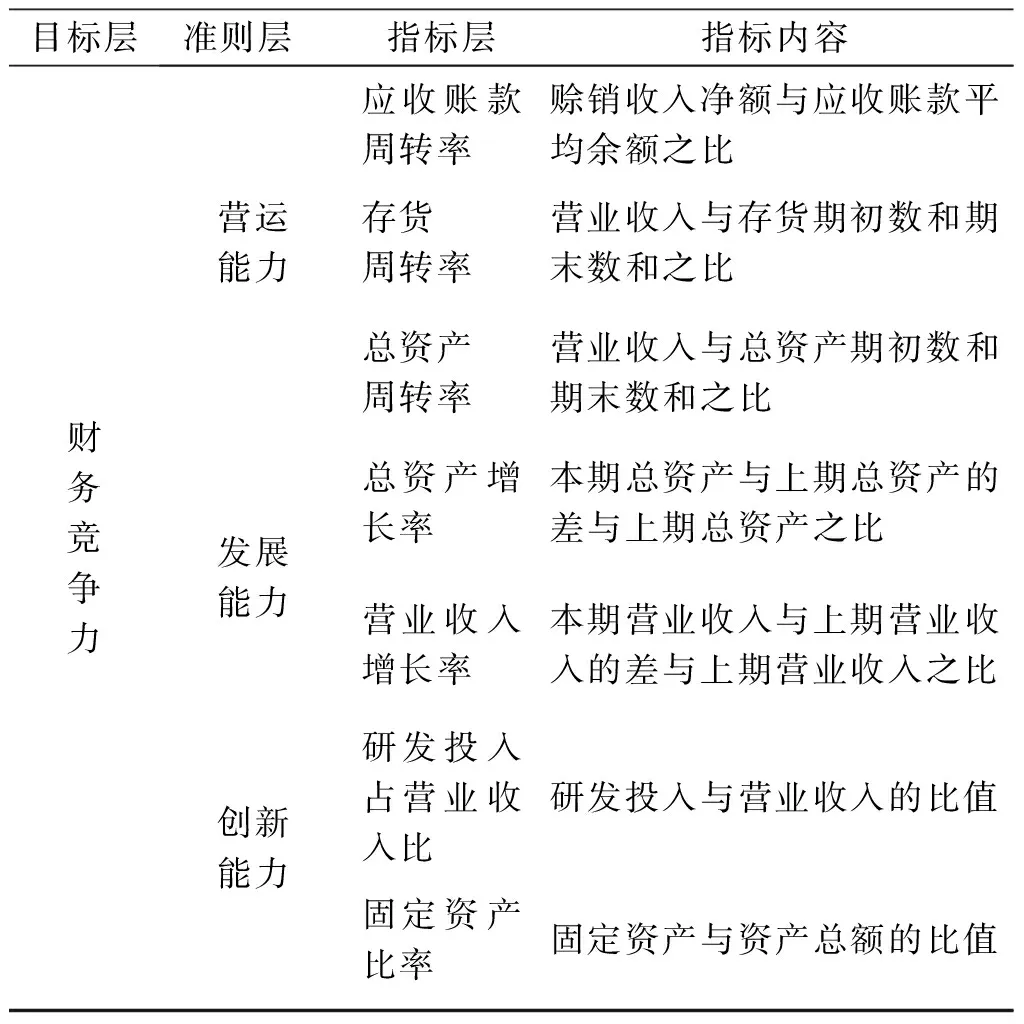

盈利能力一般是指企业在特定时期里获利的能力,收益数据体现企业财务绩效,反映公司盈利水平;偿债能力是指企业偿还各种期限债务能力的大小,直观了解企业面临的各种财务风险;营运能力是指企业的管理经营能力,即企业综合运用各项资产来赚取利润的一个管理过程,主要指企业存货、应收账款的周转效率;发展能力也称企业的成长性,是公司为创造可持续发展的竞争力所表现出来的可持续增长率可积累所形成的发展潜能[13];创新能力是企业在多大程度上能够系统地完成与创新有关的各项活动的能力.创新水平的高低影响企业的价值实现,进而影响财务竞争力的形成.在装备制造业当中,除了研发投入外,固定资产是企业创新的基础条件[14].

构建的财务竞争力评价指标体系共分三层:第一层为目标层;第二层为准则层,选取5个一级指标;第三层为指标层,选取13个二级指标.具体见表3.

表3 陕西装备制造业上市公司财务竞争力评价指标体系Tab.3 Evaluation index system of financial competitiveness of listed companies in Shaanxi equipment manufacturing industry

续表3

目标层准则层指标层指标内容财务竞争力应收账款周转率赊销收入净额与应收账款平均余额之比营运能力存货周转率营业收入与存货期初数和期末数和之比总资产周转率营业收入与总资产期初数和期末数和之比发展能力总资产增长率本期总资产与上期总资产的差与上期总资产之比营业收入增长率本期营业收入与上期营业收入的差与上期营业收入之比创新能力研发投入占营业收入比研发投入与营业收入的比值固定资产比率固定资产与资产总额的比值

从表3可以看出,构建财务竞争力评价指标体系,可以使企业明确其财务管理项目对其财务竞争力的影响,更加关注自身的财务项目及分析,关注财务管理和财务战略,从而直观了解自身财务水平,及时纠正企业只追求利润的偏颇,有利于企业全面健康稳定地可持续发展.

计算陕西装备制造业上市公司三年各项财务指标,比较其与全国装备制造业上市公司中排序前13的企业的相对隶属度、权重及排序,从而得到相对优属度.一方面,根据相对优属度,可以看出陕西装备制造业与全国装备制造业13强上市公司财务竞争力之间差距;另一方面根据相对优属度的大小,从大到小顺序进行排序,可以确定陕西装备制造业上市公司三年来排序的变动情况.这样综合评价陕西装备制造业上市公司财务竞争力整体状况.对陕西装备制造业上市公司财务竞争力评价如下.

2 运用模型进行评价

2.1 确立目标相对优属度矩阵

陕西装备制造业16家公司共有208个指标数据,将该16家样本公司看作财务竞争力评价的不同方案,对各装备制造业上市公司的财务竞争力进行评价.根据模糊优选模型方法步骤,目标决策问题的方案集N=[N1,N2,…,N16],评价指标集C={盈利能力,偿债能力,营运能力,发展能力,创新能力}.

2.2 规格化

由于不同目标有不同的单位和量纲,以全国装备制造业上市公司13强为衡量标准,以公司评价集中财务指标最优特征值max(xi)和最劣特征值min(xi)作为上下界的相对值,利用

(1)

(2)

(3)

式中:i=1,2,3,…,n;j=1,2,3,…,m;xa为xij的中位数.

系统模糊优选方法计算公式[15]将评价目标的特征值进行归一化处理,2016年部分上市公司归一化指标数据详见表4.

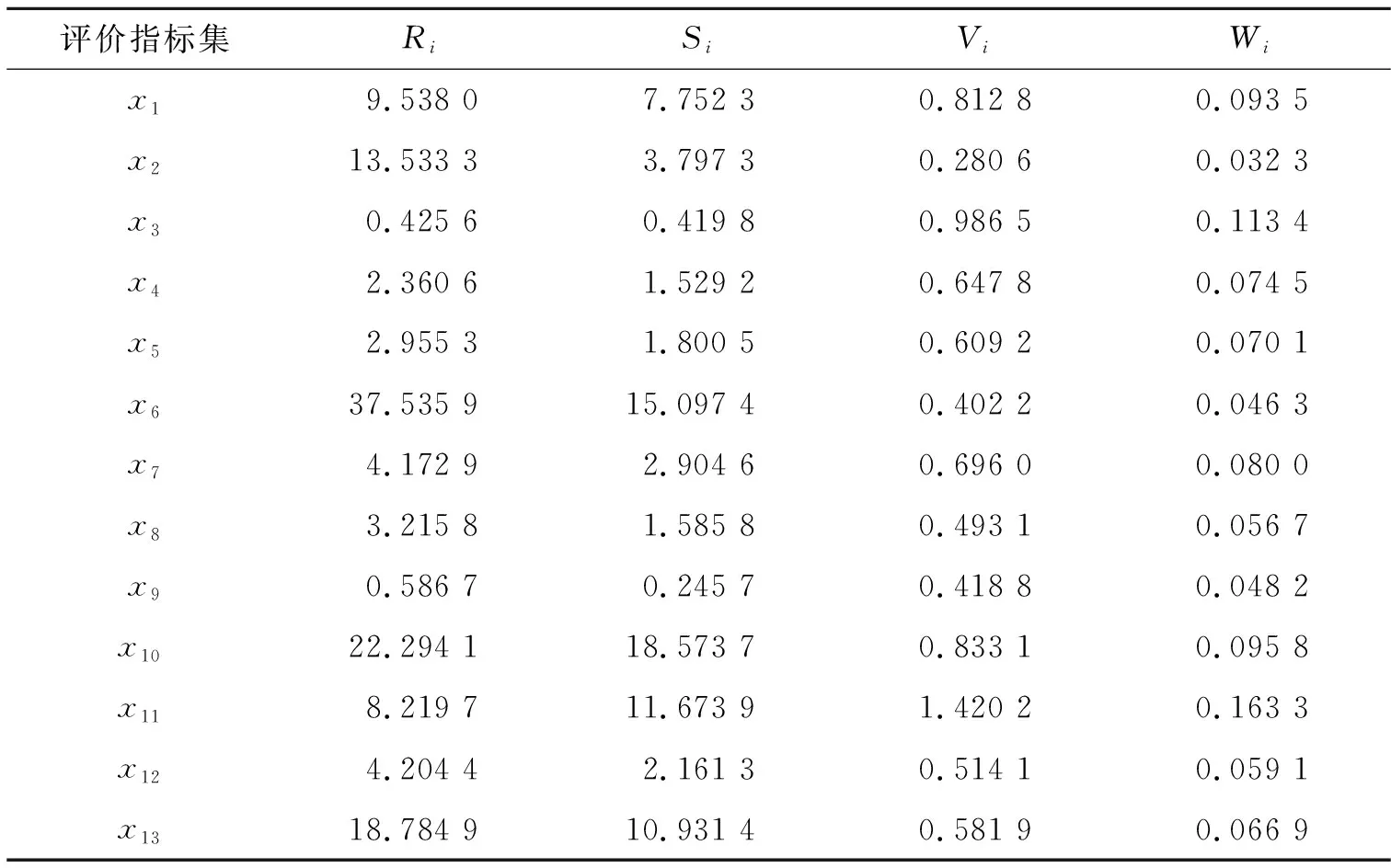

2.3 确定评价指标的权重集

根据全国装备制造业13强上市公司的三年平均相对隶属度的变异系数大小来确定权重的分配.计算权重首先要计算指标的平均相对隶属度和标准差,再利用这两个数值之比确定变异系数Vi,最后利用公式确定评价指标的权重.

首先利用公式[16]

(4)

(5)

(6)

(7)

计算相对隶属度变异系数Vi和作为各个评价指标的权数详见表5.

2.4 确定目标相对优属度

已知评价指标的权重集和目标相对隶属度矩阵,根据公式

(8)

(9)

计算出距优距离Dij和距劣距离Dib.

根据公式

(10)

计算确定目标决策优属度Ui.

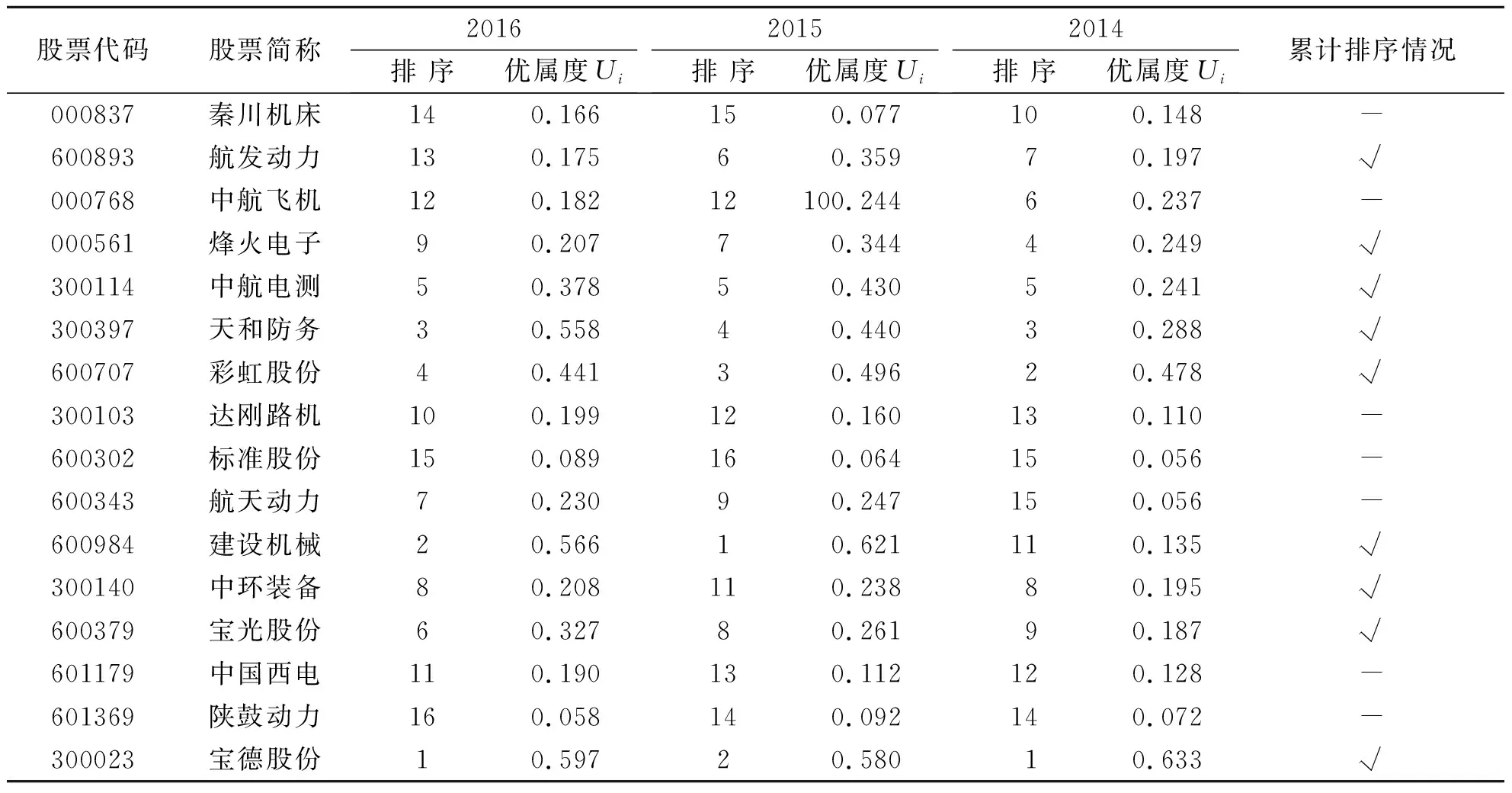

同样的方法计算出2014-2016年陕西省制造装备业上市公司财务竞争力最优决策的相对优属度Ui见表6.

表4 2016年陕西部分上市公司归一化指标Tab.4 Normalized index of Shaanxi listed companies in 2016

表5 三年平均目标相关数据表Tab.5 Data Table of a three-year average target

注:Ri,Si,Vi,Wi分别为2014-2016三年的目标均值、标准差、变异系数和权重.

表6 陕西省制造装备业上市公司财务竞争力最优决策的相对优属度表Tab.6 Relative optimum degree of optimal decision of financial competitiveness of the listed companies in Shaanxi manufacturing equipment Industry

注:√为累计两次及以上排序位于前8,-为累计少于两次排序位于前8.

3 评价结果分析

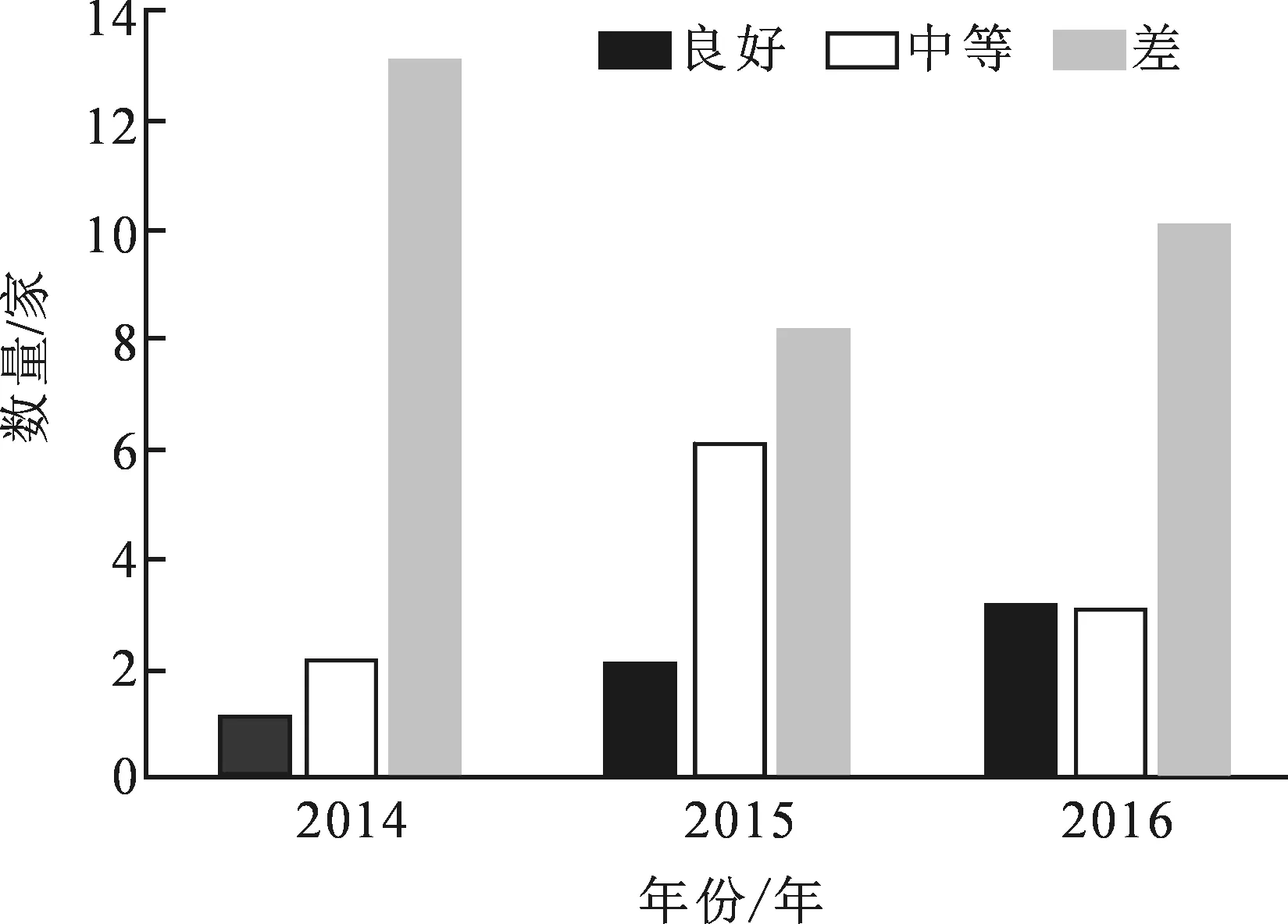

由于Ui的取值范围为[0,1],根据模糊等值区分原理,按照[0.75,1]、[0.25,0.75]、[0.25,0.5]和[0,0.25]四个区间来对上市公司的财务竞争力状况进行定性语言的划分.四个区间的定性语言依次为:优、良好、中等、差.根据2014-2016年陕西省16家装备制造业上市公司财务竞争力的排序结果,对陕西装备制造业上市公司三年来财务竞争力水平的差异解释说明如下.

由表6看出,2016年陕西省装备制造业上市公司财务竞争力表现良好的有3家,分别是宝德股份、建设机械、天和防务;表现中等的有3家,分别是彩虹股份、中航电测、宝光股份;表现较差的有10家,分别是航天动力、中环装备、烽火电子、达刚路机、中国西电、中航飞机、航发动力、秦川机床、标准股份和陕鼓动力.2015年陕西省装备制造业上市公司财务竞争力表现良好的有2家,分别是建设机械、宝德股份;表现中等的有6家,分别是彩虹股份、天和防务、中航电测、航发动力、烽火电子和宝光股份;表现较差的有8家,分别是航天动力、中航飞机、中环装备、达刚路机、中国西电、陕鼓动力、秦川机床和标准股份.2014年陕西省装备制造业上市公司财务竞争力表现良好的有宝德股份1家;表现中等的有2家,分别是彩虹股份、天和防务;表现较差的有13家,分别是烽火电子、中航电测、中航飞机、航发动力、中环装备、宝光股份、秦川机床、建设机械、中国西电、达刚路机、陕鼓动力、标准股份和航天动力.

从2014-2016年的情况来看,陕西省制造装备业上市公司与全国排序前13的装备制造业上市公司相比,陕西省无一家公司位于表现优秀之列,与全国排序前13的装备制造业上市公司相比有着较大差距.三年来陕西省制造装备业上市公司财务竞争力表现良好的企业从1家增加为3家,表现较差的从13家减少为10家,说明陕西装备制造业上市公司三年来的财务竞争力逐步增强.具体情况如图1所示.

在表6中,两年以上排序位于较前的分别有航发动力、烽火电子、中航电测、天和防务、彩虹股份、建设机械、中环装备、宝光股份和宝德股份等9家公司.其中经营产品有航空航天类的航发动力,有机械设备类的建设机械,其余均为电子设备类.说明电子设备和专用设备制造业财务竞争力表现良好,比较稳定,无较大波动.其中宝德股份三年中有两年排序第一,该公司自2009年上市后,公司的自动化业务在较长的一段时间都专注于石油钻采电控系统; 近年来其公司的产品和装备围绕着“一改(对传统行业的自动化改造)、两效(提升作业的效率、提升客户的效益)、三能(节能、智能、高性能)”,自动化业务在稳固石油钻采行业的同时向其他行业拓展; 2014年宝德公司收购了一家在化工污水处理方面具有较强竞争优势的企业,新增环保工程设计、设备制造业务.坚持自主创新道路,致力于技术创新、业务模式创新以及管理模式创新,通过以技术为核心,工程与运营并举及产业一体化协同发展路径成功转型为集装备提供商、项目运营商和金融服务商为一体的企业集团,持续为客户创造最大价值.由此可见,创新是其企业保持财务竞争力的重要途径.

图1 2014-2016年陕西装备制造业上市公司在各区间的分布情况Fig.1 Distribution of the listed companies in Shaanxi equipment manufacturing industry at various levels in 2014-2016

从表1和表6看出,注册地为宝鸡的秦川机床、烽火电子和宝光股份,注册地为汉中的中航电测,注册地为咸阳的彩虹股份这5家公司中,有4家在三年内财务竞争力排序位于前9.可见财务竞争力排序没有受到注册地城市资源差异和地域经济发展水平的影响,公司注册地还在省会大都市或直辖市,企业专注于所经营产品,集结所需资源创新发展,可以保持其财务竞争力不受注册地局限,保持其财务竞争力的良好发展.

4 结 语

陕西省装备制造业上市公司整体财务竞争力未达到表现优秀的状态,三年来整体财务竞争力逐步增强.要提高整体财务竞争力,建议从以下几方面做工作:① 在上市公司未来发展宏图上,结合公司所处的行业性质及主要经营的产品类型去考量,特别是在对创新能力要求较高的企业中,加大研发费用投入,降低生产成本,注重研发团队的建设,在核心技术以及关键零部件摆脱受制于人的局面.② 顺应政策导向,利用好国家有关部门和本地区的各项扶持公司和产业发展优惠政策,同时要高标准,严要求,开展装备运行质量控制及制造过程质量控制的研究工作,调整业务的布局规划,促进产品结构转型升级,探索国际化市场的需求,打造过硬的装备制造业基地品牌.③ 全面推进产、学、研战略合作,借助高校人才和平台助推装备制造业智能化全面发展,围绕航空航天、数控机床及增材制造技术应用等,重点开展陕西省装备制造业企业之间智能化制造试点示范等工作,实现行业和地域资源共享,行业科技专业技术优势互通,为其提高整体财务竞争力提供更强更大的资源支持.

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19 08:49:24

小哥白尼(军事科学)(2022年8期)2022-09-20 06:10:56

环球时报(2022-05-26)2022-05-26 17:22:31

大众投资指南(2020年10期)2020-07-24 08:03:52

小哥白尼(趣味科学)(2020年6期)2020-05-22 06:43:14

消费导刊(2018年10期)2018-08-20 02:56:32

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:07

中国科技信息(2016年21期)2016-11-14 02:05:21

南风窗(2015年11期)2015-09-10 07:22:44