中国非金融企业金融化的异质性研究

——兼议金融发展与美英日等国的“逆向而行”

2018-09-07 07:55:00

产经评论 2018年4期

一 引言与文献综述

近年来,社会各界开始普遍关注和讨论中国过度金融化的问题(杨成才,2016[1];易会满,2017[2];刘锡良,2017[3];王刚,2017[4])。2008年金融危机之后,在发达国家普遍经受经济衰退进而金融扩张明显减速的情况下,中国金融体系却经历了长时间的迅速扩张(陈享光和郭祎,2016)[5]。这是中国金融体系发展的一次“逆向行车”。

2015和2016年,资本市场的剧烈波动与狂热的杠杆活动、房地产市场的急剧膨胀,引发了各界对于当前中国发生系统性金融风险的担忧。与此同时,实体经济的困难和民间投资增速的迅速下降也激起了关于中国经济“脱实向虚”的讨论。非金融企业在减少实体投资的同时,不断增加金融活动,成为了经济“脱实向虚”的重要表现,各界对于中国非金融企业金融化展开多方面讨论。非金融企业金融化会直接导致实体经济空心化,从而对国民经济长期发展带来不利影响,因此有必要引起更多关注。在当前中国经济金融化背景下,中国非金融企业金融化具有自身特点。对中国非金融企业金融化的分析,需要考虑与发达国家不同的经济背景,从非金融企业金融化的表象中推演出背后的逻辑。本文基于中国、美国、英国、日本四国1997-2016年宏观经济金融数据,分别对比各国非金融企业金融化、经济金融化、家庭部门和金融部门金融化的情况,以探讨当前中国非金融企业金融化的异质性和“逆向而行”的发展逻辑。

发达国家金融化进程一直受到关注,包括调节学派、积累的社会结构理论、西方马克思主义、后凯恩斯主义在内的多方学者针对金融化问题开展了大量研究。作为金融化过程中一项重要内容,非金融企业金融化始终是金融化研究的重点。20世纪70年代之后,新自由主义全球化对产品和金融市场产生影响,大型非金融公司的业绩受到了两个负面冲击。一方面,全球总需求增长的减缓以及关键产品市场竞争的加剧,降低了非金融企业利润率;另一方面,寻求长期增长的“耐心”金融转向了“无耐心”金融,提高利率、迫使非金融企业向金融机构支付更多现金流,强烈地改变了管理者的动机,造成了非金融企业计划短视(Crotty,2005)[6]。非金融企业金融化反映出食利者和管理者之间的联盟,导致了福特主义积累体制的危机,进一步催生金融主导的积累体制(Boyer,2000)[7]。在股东价值导向下,公司资金主要从金融市场获取,少数股东可以通过金融市场控制公司,从而构成了“股东价值资本主义”的基础(Aglietta和Breton,2001)[8]。股东价值取向的确立使企业经营策略发生了转向(Lazonick和O’ Sullivan,2000)[9]。大型非金融公司和银行之间的关系发生改变,公司在增加内部融资的同时不断在公开市场上寻求外部融资,自身金融能力不断增加,促使银行转变,进而导致了家庭金融化过程,推动着资本主义的系统性转型(Lapavitsas,2010)[10]。在美国,非金融企业金融化反映在非金融企业获取金融收益的增加和金融支付的增加,导致了实体投资的减少(Stockhammer,2004[11];Orhangazi,2008[12])。在金融支付上,不同的行业类型和企业规模中,企业增加金融支付的金融化过程对于实体投资的影响都是负面的;在金融利润上,大企业金融收入增加的金融化过程对于实体投资的不利影响比较明显(Orhangazi,2008)[12]。

近些年来,随着中国经济金融化倾向逐步显现和非金融企业金融化现象日益突出,中国非金融企业金融化的情况也开始受到关注。许新强(2014)[13]和邓迦予(2014)[14]对中国非金融上市公司金融化程度进行了衡量,认为中国非金融上市公司金融化水平并不高,且没有加深趋势。宋军和陆旸(2015)[15]基于中国上市非金融公司金融化的视角,分析了非货币金融资产和经营收益率之间的关系,指出高业绩和低业绩的上市非金融公司都倾向于持有更多的金融资产。张成思和张步昙(2016)[16]研究中国上市非金融公司金融收益占比提升对实业投资率的影响,证实了金融化会降低企业实体投资率。

当前,对于中国非金融企业金融化的探讨更多是在验证发达国家非金融企业金融化现象及其影响在中国是否存在,并未深入分析中国非金融企业金融化本身的特点及发展逻辑。然而,中国当前金融化情况与发达国家有着不同的历史背景,要解决中国非金融企业金融化存在的现实问题,就必须剖析中国非金融企业金融化表象和逻辑。本文尝试在对比中国和美国、英国、日本非金融企业金融化表象的基础上,推演出中国非金融企业金融化逻辑的不同,以对中国金融化问题有深入理解。

二 中国非金融企业金融化表象的异质性

发达国家非金融企业金融化源于20世纪70年代的经济滞胀危机。在实体经济发展存在严重障碍的背景下,非金融企业开始通过参与金融市场来获取资金和金融收益。中国非金融企业金融化的发展更多地开始于金融危机前后,受到了金融体系迅速发展的推动。不同的历史背景决定了中国非金融企业金融化同发达国家有着不同的表现。

(一)2008年金融危机之后非金融企业金融化加剧

金融危机对于中国和发达国家的影响有着明显不同。以英美为代表的发达国家自20世纪80年代以来的金融化进程被认为是导致金融危机的重要原因。2008年金融危机之后,发达国家金融化进程显著放缓,非金融企业金融化也受到影响。然而,中国非金融企业金融化进程并没有受到金融危机的明显影响,仍然保持着不断加深的态势。

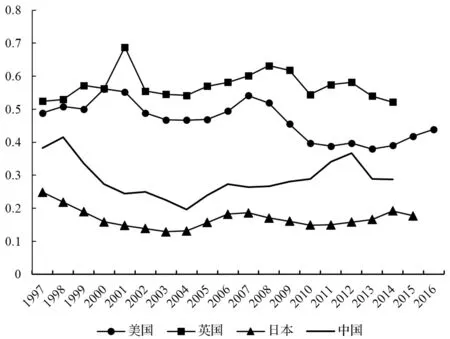

在宏观经济指标上,可以通过非金融企业财产性收入和财产性支出占其总营业盈余的比重来反映非金融企业金融化的程度。财产性收入反映的是非金融企业通过金融手段获取的收入,财产性支出反映的是非金融企业资金流向金融领域的程度,总营业盈余则反映了非金融企业经营活动产生的资金量。财产性收入和支出占总营业盈余的比重越高,反映非金融企业越多地通过金融手段进行经营并更多地将资金投向金融领域,更多地参与金融业务。

在财产性收入占比上(图1),中国非金融企业财产性收入占总营业盈余的比重在金融危机前夕明显提升,在金融危机之后有所下降,在2011和2012年重新提升,在2013和2014年有所调整;英国的情况比较稳定,始终保持高位;美国在金融危机之后开始出现明显下降;日本的变动情况同中国类似,但在2013和2014年延续了之前的提升态势。在占比水平上,中国的水平显著低于英国,但高于日本,并在2008年之后超越了美国。可见,从财产性收入的角度来看,金融危机并没有中断中国非金融企业不断增加通过金融手段获取收入的过程。

图1 中美英日非金融企业财产性收入占比情况(1997-2016年)

资料来源:作者根据美国经济分析局、英国国家统计局、日本内阁府国民账户年度报告、中国统计年鉴数据计算绘制而得,图2-图8同。

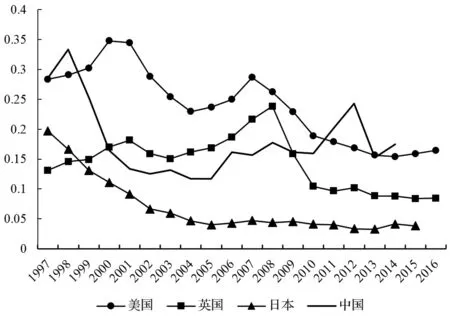

在财产性支出上,中国非金融企业财产性支出占总营业盈余的比重(图2)在金融危机之后不断上升,而在2013和2014年有所下降。英国、美国和日本三国在金融危机之后这一指标都表现出了下降趋势,但日本在2011年之后重新出现上涨趋势,英美则保持了下降的趋势;在占比水平上,中国的水平要高于日本,而低于英美,但中国在2012年高点上的水平已经同美国十分接近。

综合财产性收入和财产性支出的情况来看,中国非金融企业金融化并没有因为金融危机的冲击而出现放缓迹象,反而表现出同发达国家相反的发展态势。尤其是在财产性支出方面,中国非金融企业金融化的不断加剧同英美非金融企业金融化的放缓形成鲜明对比。

图2 中美英日非金融企业财产性支出占比情况(1997-2016年)

(二)利息收支增加是非金融企业金融化主要表现

在财产性收入和支出的结构上,中国非金融企业金融化同发达国家也有着显著不同。财产性收支包括利息收支和红利收支两部分。发达国家非金融企业金融化进程是非金融企业金融能力不断提升的过程,更多地表现为非金融企业参与金融市场的增加和公司治理结构的转变,非金融企业更多通过增加分红满足金融市场的需求。然而,中国非金融企业金融化则更多表现为非金融企业增加借贷和放款的过程,表现为利息收支的增加。

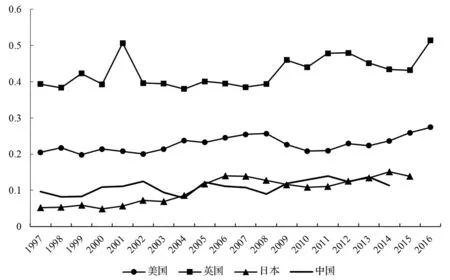

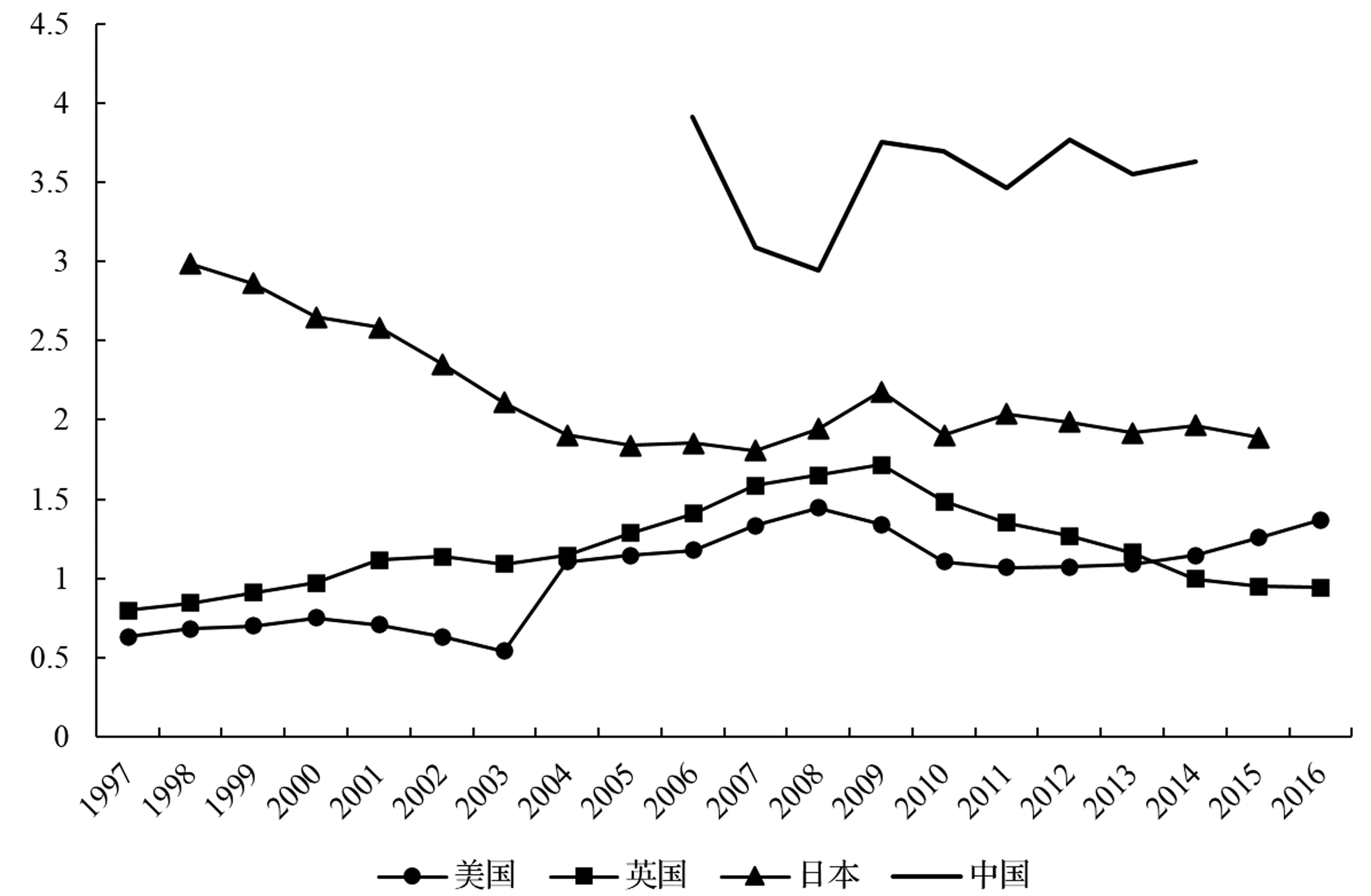

在利息收入上(图3),金融危机之后,中国非金融企业利息收入占总营业盈余的比重出现了明显的提升过程,而英国和美国则表现出了迅速的下降,日本的表现相对平稳。中国非金融企业利息收入占比始终高于日本,并在2009年超过了英国和美国。2012年,中国非金融企业利息收入占总营业盈余比重为18.4%,超过了英国2008年和美国2007年的高点水平。

在利息支出上,从2001年到金融危机之前,中国非金融企业利息支出占总营业盈余的比重(图4)始终高于日本,但都低于英国和美国。然而,在金融危机之后,英美利息支出占比水平显著下降,中国的水平在2010-2012年间显著提升,超过了英美两国,进而在2013和2014年有所调整,但水平仍高于英美日三国。可见,金融危机之后英美两国非金融企业在债务上的支出迅速降低,但中国非金融企业则显著提升,在一定程度上反映了中国非金融企业在金融危机之后的加杠杆过程。2012年,中国非金融企业利息支出占总营业盈余的比重达到24.3%,超过了英国2008年的高点水平,逼近美国2007年的高点水平。

图3 中美英日非金融企业利息收入占比情况(1997-2016年)

图4 中美英日非金融企业利息支出占比情况(1997-2016年)

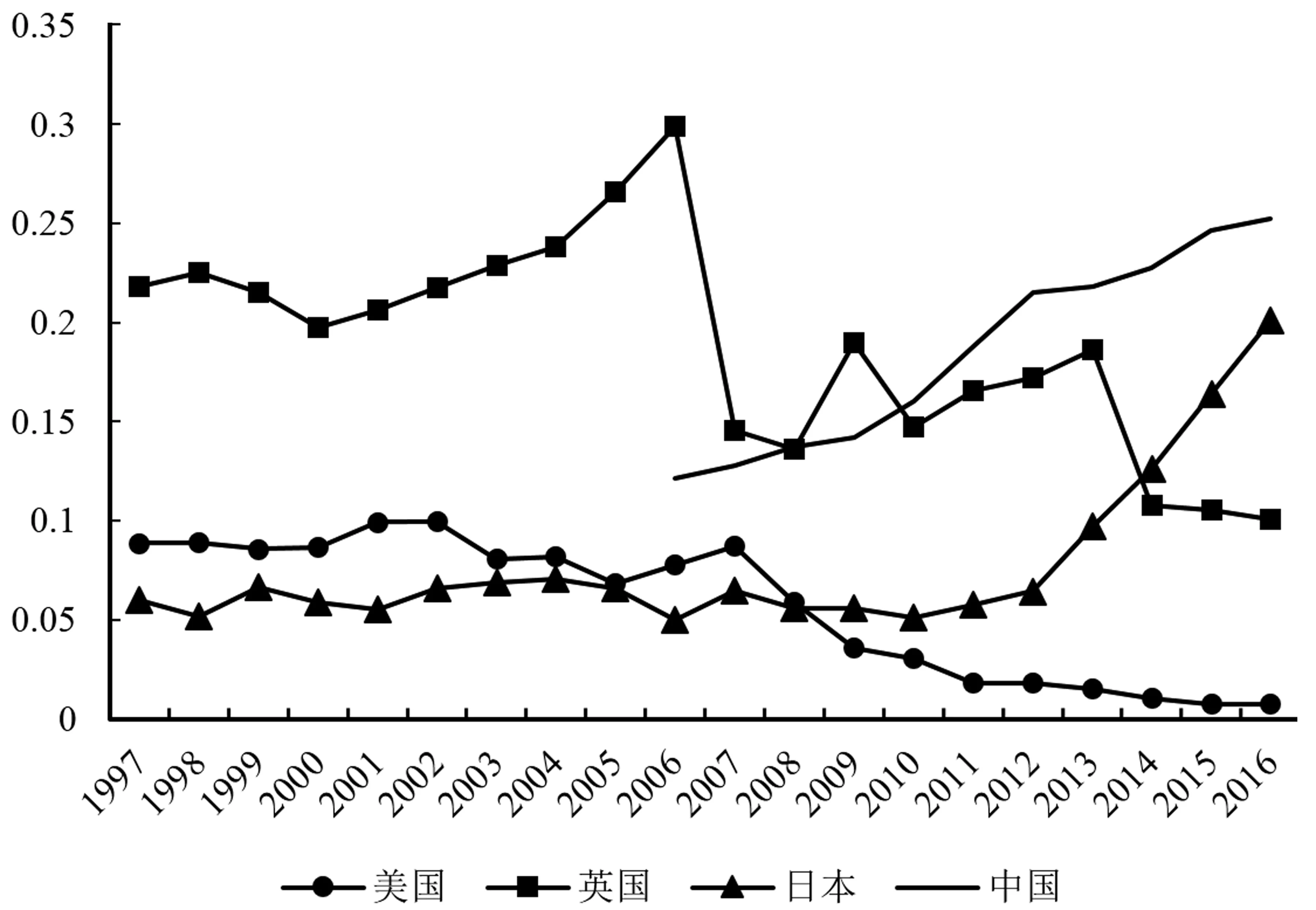

在红利收入上(图5),中国非金融企业红利收入占总营业盈余的比重在2002-2009年水平较高,基本上高于日本和美国的水平,但显著低于英国。2010年,中国的水平出现剧烈下降,随后开始稳步提升;日本的水平则在2008年之后不断提升,英国在2015和2016年出现了显著的下降趋势,美国则相对平稳。2014年,中国非金融企业红利收入占比为2.46%,低于美英日三国的水平。

图5 中美英日非金融企业红利收入占比情况(1997-2016年)

在红利支出上,中国非金融企业红利支出占总营业盈余的比重(图6)和日本的水平相近,显著低于英国和美国,且各国都表现出较为稳定的波动态势。可见,各国非金融企业在股权上的支出相对稳定。2014年,中国非金融企业红利支出占比为11.29%,低于美英日三国。

图6 中美英日非金融企业红利支出占比情况(1997-2016年)

可以看出,中国非金融企业显著的金融化现象集中表现在利息支出和利息收入上,在红利支出和红利收入上则表现不明显。

(三)非金融企业负债水平显著较高

在负债水平上,中国非金融企业金融化的特点更加明显。中国非金融企业始终保持着较高的负债水平。中国非金融企业负债与总营业盈余之比(图7)自2006年以来就显著高于英美日三国。金融危机之后,英国和日本非金融企业负债水平都经历了持续的下降过程,但中国仍保持稳定。非金融企业过高的负债水平反映了中国非金融企业对债务过度依赖的金融化现象,也对应了非金融企业利息支出占比较高的情况。

图7 中美英日非金融企业负债与总营业盈余之比(1997-2016年)

从财产性收入和支出以及负债情况来看,中国非金融企业拥有显著较高的负债水平,在利息收入和利息支出上都表现出过度的金融化趋向,在金融危机前后超越了英美日三国,并在2012年达到最高水平。同时,在红利收入和红利支出上,中国非金融企业的金融化倾向并不明显,也反映了当前中国非金融企业过度依赖债务的金融化特点。

三 中国非金融企业金融化逻辑的异质性

金融化是一个复杂的经济过程,涉及政府部门、金融部门、非金融企业部门、家庭部门和国外部门在不同历史条件下的转型过程。中国非金融企业金融化的表象同发达国家有着显著不同,原因在于中国非金融企业金融化与发达国家不同的发展逻辑。

(一)经济金融化推动非金融企业金融化

经济金融化同非金融企业金融化有着相互推动的关系。经济金融化能够为非金融企业金融化创造更多条件,非金融企业金融化能够直接促进金融市场发展,从而推动经济金融化。在不同历史条件下,两个方向上的推动作用会表现出不同的主导地位。发达国家金融化进程开始于20世纪80年代的金融自由化进程,金融化的基本推动力是非金融企业金融能力的增强以及在金融市场上寻求收益的活动(Lapavitsas,2010)[10],因而是非金融企业金融化推动了经济金融化进程。然而,当前中国金融化的典型特征则是经济金融化的迅速发展,进而推动了非金融企业金融化进程。

经济金融化是指整体国民经济表现出的金融化水平,反映金融业和金融活动对于国民经济的重要性,即国民经济对金融的依赖程度。经济金融化不仅表现在金融业增加值和利润在国民收入中比重的提高,也表现在国民经济中金融资产相对比重的不断扩大和国民经济负债比率的不断提高(Epstein,2005)[17]。金融部门增加值在国内生产总值中的比重,直接反映了金融业发展对国民经济发展的贡献程度,进而反映出国民经济对金融部门的直接依赖程度。从中美英日四国的金融部门增加值比重情况来看(图8),相比于发达国家,中国金融业增加值占比在2007年之前都低于发达国家水平,但在2008-2009年间超过了日本,进而在2012-2014年间相继超过了美国和英国。对比变动明显的英国和中国可以看出,在2007-2009年金融危机之前,英国金融业占比出现了长时间的提升,而中国则始终保持稳定甚至略微下降;但在金融危机之后,英国金融业占比趋于稳定,而中国则出现了不断上升的趋势,并且在2012年之后上升趋势更加明显。2016年,中国金融业增加值占比达到8.35%,仅次于英国在2007和2009年金融危机期间的波动性高点,高于其他国家任何时间的水平。因此,从金融业增加值来看,当前中国经济金融化在四国中处于最高水平。

图8 中美英日金融部门增加值占GDP比重(1997-2016年)

可以看出,金融危机之后中国经济金融化程度迅速提升,同发达国家发展趋势截然相反。不断提升的经济金融化程度为非金融企业金融化提供了发展环境,使得金融危机之后中国非金融企业金融化加剧。

(二)金融部门转型为非金融企业金融化创造条件

金融化过程伴随着金融去管制、利率自由化、金融脱媒和资产证券化等一系列过程。金融化时期,在非金融企业金融化和家庭部门金融化的同时,传统金融部门为适应新的经济和金融环境,不断寻求业务上的创新,从而出现明显的转型过程。对于商业银行来说,一个突出的表现就是银行更多地在金融市场上承担中介角色,通过中间业务赚取佣金和手续费(Lapavitsas,2010)[10]。发达国家非金融企业金融化在推动经济金融化过程中,也带来了金融脱媒进程,从而推动着金融部门转型。然而,在中国金融化进程中,经济金融化首先表现在金融部门转型,进而为非金融企业金融化创造条件。

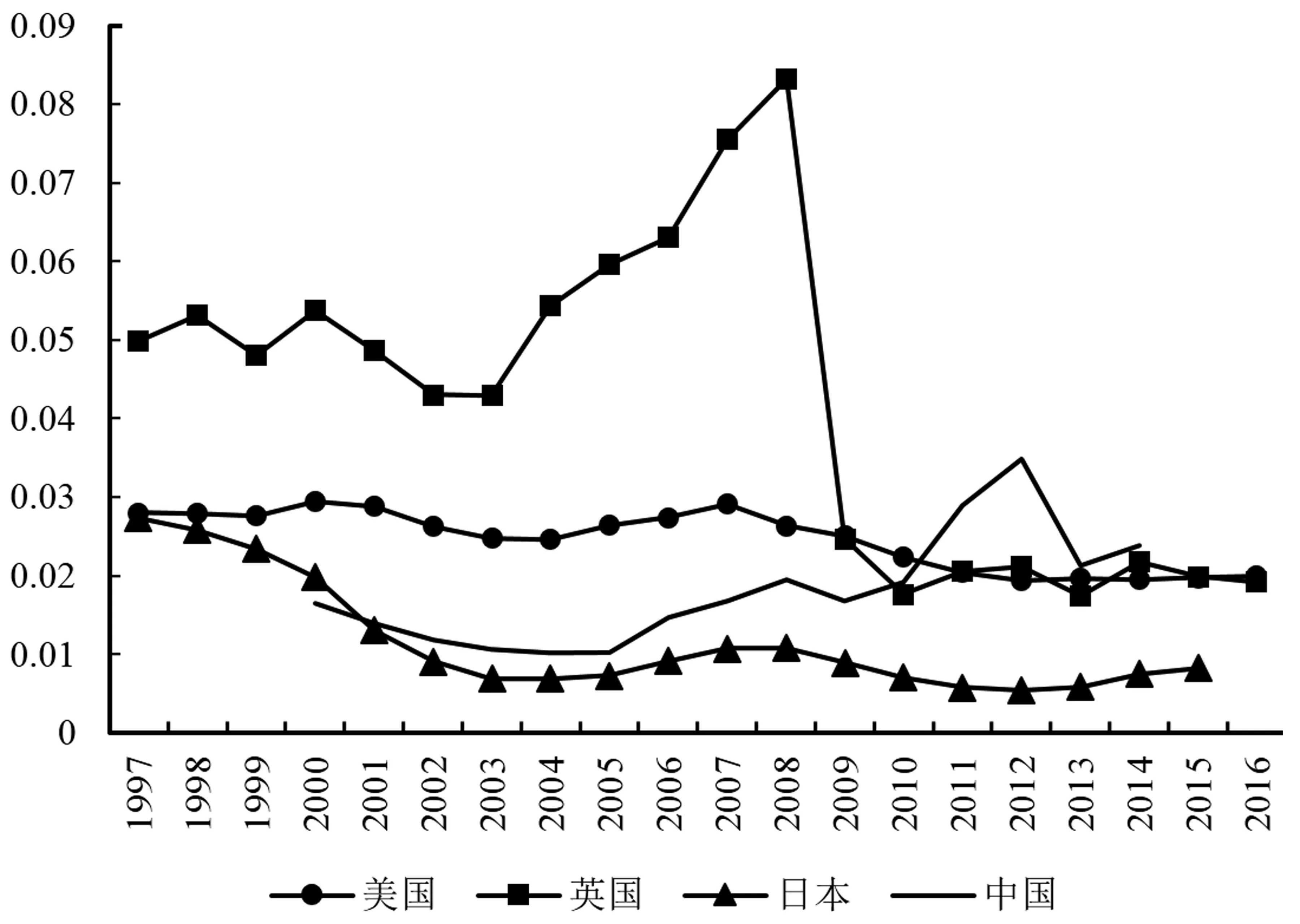

中国金融部门转型的典型表现就是影子银行的发展,一个突出表现为商业银行同业业务的迅速扩张。从资产负债表的角度来看,商业银行同业业务是指商业银行和同业银行及其他金融机构之间发生的且形成资产和负债的业务。相对于银行传统的存贷款业务,同业业务针对的对象不是非金融企业和个人,而是金融机构。同业业务的占比情况能够反映商业银行通过在金融体系内部运作资金获取资本和收益的程度。

从中美英日四国央行公布的数据来看(图9),中国银行业同业资产占总资产的比重在2006年后就不断上升,在2016年底达到25.23%;美国商业银行同业资产占比在金融危机之前表现相对平稳,在金融危机之后出现了持续的下降,2016年仅为0.72%;英国货币金融机构同业资产占比在2007年出现明显的下滑,随后趋于稳定,并在2014年之后保持了不断下降的态势,2016年为10.08%;日本银行业同业资产占比在2012年之前保持稳定,但在2012年之后显著提升,2016年为20.11%。2010年,中国银行业同业资产占比超过英国,成为四国最高水平。

图9 中美英日银行业同业资产占比(1997-2016年)

资料来源:作者根据中国人民银行、美联储、英格兰银行、日本银行相关数据计算绘制而得。图10同。

在同业负债上(图10),中国银行业同业负债占比在2006年之后表现出相对平稳的上升态势,2016年底达到13.11%;美国商业银行同业负债保持了持续的下降趋势,金融危机之后加速下降,2016年为0.68%;英国货币金融机构同业负债占比在2007年和2014年下降明显,在2014年之后有微弱回升,2016年为9.58%;日本银行业同业负债占比保持稳定,2016年为7.50%。2014年,中国银行业同业负债占比超过英国,成为四国最高水平。

图10 中美英日银行业同业负债占比(1997-2016年)

对比中英美日四国的情况,金融危机之后,英国和美国同业业务占比显著下降,日本相对稳定,但中国却呈现持续的上升趋势。2016年,中国银行业同业资产和同业负债的占比均高于英美日三国,反映了当前中国金融部门转型十分显著,金融化程度较高。

经济金融化背景下影子银行的发展,为非金融企业增加负债和放款的金融化行为创造了条件,也使得非金融企业并非通过参与金融市场和增加分红实现金融化进程,利息收支的增加是其金融化的主要表现。

(三)家庭金融化与非金融企业金融化同步发展

金融化时期,家庭部门同样会表现出明显的金融化倾向。一方面,随着金融体系的不断发展和金融市场的繁荣,个人参与金融市场的程度不断加深;另一方面,随着金融脱媒的不断深化,非金融企业在直接融资市场上的融资能力不断增强,金融机构开始向家庭部门拓展业务,不断增加对于家庭部门的借贷(Lapavitsas,2010[10];Palley,2014[18])。发达国家金融化表现出明显的阶段性特征(郭祎,2016)[19]。20世纪80年代,非金融企业金融化占据主导,并成为经济金融化的直接推动力量;90年代之后,家庭金融化逐渐占据主导,推动家庭负债迅速提高,为次贷危机埋下了伏笔。然而,由于中国金融化表现为经济金融化推动下的金融化进程,家庭金融化与非金融企业金融化有很大程度的同步性。

同非金融企业金融化类似,家庭金融化的程度可以通过财产性收入与支出占家庭总收入的比重来考察,财产性收入与支出占比越高,反映家庭同金融体系的关系越密切,家庭金融化程度也越高。财产性支出主要是利息支出,财产性收入主要包括利息收入和红利收入。

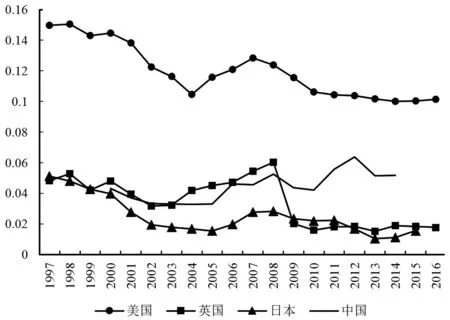

在财产性支出上,中国家庭部门利息支出占可支配收入的比重(图11)在2005年之后保持不断上升的态势,仅在2009年和2013年有所下降。英美日三国在金融危机后均出现了持续的下降趋势,英国在2008年之后的下降趋势尤为明显,日本在2012年之后开始有所回升。2014年,中国家庭利息支出占可支配收入的比重为2.38%,高于英美日三国。2012年,中国家庭利息支出占比达到最高3.49%,超过了美国2007年的高点水平。

图11 中美英日住户部门利息支出占可支配收入比重(1997-2016年)

资料来源:作者根据中国国家统计局、美国经济分析局、英国国家统计局、日本内阁府相关数据计算绘制而得。图12-图13同。

图12 中美英日住户部门利息收入占可支配收入比重(1997-2016年)

在财产性收入方面,中国家庭部门利息收入占可支配收入的比重(图12)在2005年之后同样保持不断提升的趋势,但在2009、2010和2013年均有所下降。英美日三国在金融危机后同样保持着下降趋势,英国下降得十分明显,日本在2013年之后有所恢复,但美国始终保持着较高水平。2014年,中国家庭部门利息收入占比5.18%,高于英国和日本,低于美国。2012年,中国家庭部门利息收入占比达到最高6.37%,虽然低于美国,但还是超过了英国2008年的高点水平。

财产性收入的红利收入方面,中国家庭部门红利收入占可支配收入的比重(图13)显著低于发达国家水平。英美日三国的水平在经历了金融危机的冲击之后,在2011年前后均开始有所回升。同非金融企业情况类似,红利收入占比的低水平反映了股权在当前金融资产配置中的低水平。

图13 中美英日住户部门红利收入占可支配收入比重(1997-2016年)

最后,中国家庭部门贷款与可支配收入的比(图14)从2006年开始表现出不断上升态势,仅在2008年有略微的下降。英国家庭部门负债比例保持着较高水平,在2010年之后不断下降;美国家庭部门负债比例较低,自2010年之后也不断下降;日本家庭部门负债比例持续上升,但上升速度显著低于中国。金融危机前后(2006-2009年),中国家庭部门负债比例先后超过了美国和日本。2014年,中国家庭部门负债比例达到58.61%,虽低于英国,但显著高于美国和日本,也远高于美国在金融危机前后的水平。

从家庭部门财产性收入和支出占比情况来看,家庭部门金融化同非金融企业金融化表现出相同的发展趋势和特点。中国家庭部门在利息支出上表现出较高的金融化水平,在金融危机前后超越了英美日三国。同时,在金融危机前后,中国家庭部门的负债水平超过了美国和日本,利息收入占比水平也超过了英国和日本,在这两方面都表现出了迅速的增长趋势,同英美日三国的趋势对比明显。然而,与非金融企业情况相同,在红利收入上,中国家庭部门表现出的金融化水平较低。家庭部门金融化与非金融企业金融化同步发展的情况进一步验证了中国非金融企业金融化的发展逻辑,即中国非金融企业金融化是在金融危机之后,经济金融化不断加剧、金融部门转型推动下的被动金融化进程,因而决定了非金融企业金融化显著较高的负债水平和利息收支增加的特征。

图14 中美英日住户部门贷款与可支配收入之比(1997-2016年)

资料来源:作者根据中国国家统计局、中国人民银行、美国经济分析局、美联储、英国国家统计局、英格兰银行、日本内阁府、日本银行相关数据计算绘制而得。

四 小 结

本文利用1997-2016年中美英日四国宏观经济和金融数据,分别从非金融企业部门、国民经济、金融部门、家庭部门四个方面,从表象和逻辑两个层面对比了中国非金融企业金融化同发达国家的不同。通过分析发现,中国非金融企业金融化受到了金融危机后中国经济金融化的推动,金融部门转型和影子银行的发展为非金融企业金融化创造了条件,并推动家庭金融化与非金融企业金融化同步发展。在此逻辑下,中国非金融企业金融化表现出与发达国家显著不同的特点,非金融企业金融化并没有因金融危机而放缓,利息收支成为非金融企业金融化主要表现,非金融企业负债水平也显著较高。因此,中国非金融企业金融化过程有着自身的发展逻辑与特点,决定了解决当前非金融企业金融化和“脱实向虚”问题需要依靠不同的思路。一方面,降低中国非金融企业金融化程度需要在政策层面避免经济金融化的过度发展,通过中性的货币政策和支持实体经济发展的产业政策来减弱非金融企业金融化的热情;另一方面,防止经济“脱实向虚”需要不断完善正规金融体系,为非金融企业提供充分的融资渠道,规范影子银行发展,降低非金融企业债务水平。

猜你喜欢

现代经济信息(2022年33期)2023-01-21 04:19:53

海峡姐妹(2018年3期)2018-05-09 08:21:06

紫光阁(2016年4期)2016-11-19 10:49:08

中国卫生(2016年4期)2016-11-12 13:24:16

学术论坛(2016年5期)2016-05-17 05:44:42

中国卫生(2014年4期)2014-12-06 05:57:16

吉林金融研究(2014年11期)2014-02-28 01:05:28

对外经贸(2014年5期)2014-02-27 13:55:57

江苏卫生事业管理(2013年6期)2013-03-11 17:02:34

中共党史研究(2010年6期)2010-04-27 14:27:36