东道国市场结构与跨国公司国际市场进入方式选择:元分析的检验

2018-09-07 08:00:14

产经评论 2018年4期

一 引 言

随着“一带一路”倡议在实践上的不断推进,对外开放从单纯“引进来”的阶段过渡到“引进来”与“走出去”并重的新阶段。根据商务部网站公布的数据,2017年中国企业对“一带一路”沿线59个国家新增投资合计143.60亿美元,投资金额占对外投资总额的12%,比去年同期增加3.5个百分点。2018年1-4月的直接投资46.70亿美元,同比增长17.30%,投资金额占同期对外投资总额的13.10%,“一带一路”沿线国家市场在中国对外投资总额中的比重越来越大。尽管“一带一路”倡议为中国企业进入国际市场提供了有利的宏观环境,但在微观层面,企业仍然需要详细分析各个东道国市场情况,做出科学决策。跨国公司在国际市场需要克服由于文化差异、消费者偏见等因素产生的“外来者劣势”等对跨国经营带来的挑战(Zaheer,1995[1]; Zhou和Guillen,2016[2]),也需要分析东道国的市场需求以及当地企业的防范或抵制策略等产业结构因素。

从1980年代开始,有关国际市场进入方式的大量实证研究都试图回答这样的问题:哪些因素会影响企业国际市场进入方式的选择,即选择跨国并购方式进入国际市场,还是选择绿地投资?迄今为止已经形成了多种理论解释,例如交易成本理论、资源基础理论、新制度理论等(Slangen和Hennart,2007)[3],以及多个层次的解释变量,例如国家、产业、企业和海外分支机构等(Dikova和Brouthers,2016)[4]。这些理论研究加深了我们对企业国际市场进入方式的理解,也对企业决策实践有一定的指导意义。然而,进一步的研究发现,不同的实证研究,即使采用相同的理论解释、解释变量和测量指标,也会得出不同的结论,有些甚至是互相矛盾的结论。例如,一种观点认为,东道国市场竞争度越大,跨国公司进入时选择并购方式的概率更大(Cheng,2006[5]; Dikova,2012[6]),而另一种观点认为,东道国市场竞争度越高,跨国公司选择绿地投资方式的概率更大,因为在竞争度较小的产业市场中,较少的在位企业导致跨国公司难以找到合适的潜在并购对象(Chen和Zeng,2004[7]; Chen,2008[8])。近年来中国企业加快了进入国际市场的步伐,尤其是“一带一路”沿线国家市场,因此需要对一些关键影响因素进行研究,为中国企业跨国经营提供建议。

本文从产业层次研究跨国公司选择国际市场进入方式的影响因素,即描述东道国市场结构的市场竞争度和市场需求两个变量,运用随机效应元分析模型以及元回归方法分析1980-2017年的实证研究文献。结果表明:东道国市场竞争度和市场需求潜力对企业国际市场进入方式选择没有显著影响,东道国是发达国家还是发展中国家的调节效应也不显著,但是,企业进入美国市场时更倾向于选择跨国并购方式。下文结构安排是:第二部分对已有文献进行回顾并归纳其主要观点;第三部分为实证研究,包括数据收集与编码、出版偏误检验以及元分析结果讨论;第四部分是文章的结论和建议。

二 文献回顾与研究假设

市场结构是指产业内拥有相对稳定的经济与技术特征的企业间的竞争关系(Porter,1980)[9]。产业竞争程度、产业进入壁垒以及市场需求特征等三个因素决定了一个产业的盈利水平(Martin,1979)[10],一般采用市场集中度(排名前4家或10家企业的市场份额之和)测量市场竞争程度、用规模经济效应指标测量产业进入壁垒、用产业增长率测量市场需求状况。在有关企业选择国际市场进入方式的实证研究中,探讨较多的是市场竞争程度和市场需求特征两个变量。

(一)东道国市场竞争度

选择跨国并购还是绿地投资进入国际市场的差别是:并购一家当地企业并不改变东道国市场结构,该产业内企业的数量没有发生变化,在短期内也不会改变各企业的市场份额,因此不会改变该产业的市场竞争度以及各企业之间的相对竞争性定位,跨国公司的进入也不会引起东道国市场在位企业的强烈进入阻止(Grög,2000[11];Meyer和Estrin,1997[12];Hennart和Park,1993[13])。但绿地投资方式指在东道国市场新建一家企业,是一种新的生产能力投资,当市场需求不变时,短期内增加的市场供应将导致产品价格下降,所有在位企业都将遭受利润损失。因此,选择绿地投资方式进入该国市场的跨国公司可能遭遇在位企业较大的抵制。同时,规模经济效应要求跨国公司必须进行较大规模的投资,否则很难与在位企业竞争,而这恰恰是在位企业最关心的。因此,东道国在位企业势必会采取各种策略阻止跨国公司的进入,而采用跨国并购则可以避免上述问题,因此,当进入一个市场竞争度较低的国家时,企业更倾向于选择跨国并购而不是绿地投资方式(Cheng,2006[5];Dikova,2012[6];Chen,2008[8])。

另一种观点认为,当东道国市场竞争度较低时,跨国公司采用跨国并购方式也会遇到其他困难,例如有影响力的在位企业数量较少,可供选择的潜在并购对象不多,使并购谈判艰难,跨国公司需要支付更高的并购溢价(Solocha和Soskin,1994[14];Chen和Zeng,2004[7])。因此,如果东道国市场竞争激烈,有很多企业同时参与市场竞争,这也意味着跨国公司有很多的潜在并购对象,并购谈判相对容易,能够用较低的并购价格购买到合适的企业。因此,在一个市场竞争度较高的市场,跨国公司更倾向于选择并购方式进入东道国市场。支持这种观点的实证研究有:Chen和Zeng(2004)[7]、Chen(2008)[8]、Solocha和Soskin(1994)[14]、Elango和Sambharya(2004)[15]、Chang和Rosenzweig(2001)[16]、Shaver(1998)[17]等。另外,并购虽然没有改变东道国市场供给,但当地企业的所有权发生转移,如果跨国公司并购一家有市场影响力的当地企业之后,这种影响力自然转移到跨国公司,可能会因对东道国产业安全构成威胁而遭到当地政府的阻止。并且大多数国家都设有相关的法律法规,当跨国并购金额超过一定门槛后就需要取得政府部门的审批,这必然增加跨国并购的交易成本(Hennart和Park,1993)[13]。相反,东道国政府一般会鼓励跨国公司进行绿地投资,既可以增加就业还可以为当地政府增加税收(Somlev和Hoshino,2005[18]; Qiu和Wang,2011[19])。综合上述观点,东道国市场竞争度与跨国公司选择国际市场进入方式之间的关系并不明确。也有一些实证研究发现两者间没有显著关系(Slangen,2011[20];Brouthers和Dikova,2010[21];Dikova和Van Witteloostuijn,2007[22];Anand和Delios,2002[23])。因此,东道国市场竞争度与跨国公司选择跨国并购还是绿地投资进入该国市场存在两种相反关系,在此提出以下对立假设:

H1a:东道国市场竞争度越高,企业选择并购方式进入该国市场的概率越高;

H1b:东道国市场竞争度越高,企业选择并购方式进入该国市场的概率越低。

(二)东道国市场需求

实证研究一般用市场增长率表示市场需求潜力。在高增长率的情况下,市场具有较大的动态性,呈现出一种不均衡状态,降低了进入壁垒对市场潜在进入者的影响(Yip,1982)[24]。因为在高增长率的市场,在位企业间一般不会进行价格战,对新进入者也保持相对宽容的态度(Chatterjee,1990)[25],高速增长的市场需求让所有企业都有机会获得进一步发展(Elango和Sambharya,2004)[15]。相反,在低成长性市场,在位企业优先考虑的是如何生存而不是开拓更大的市场份额。某一企业市场份额的增加就意味着竞争对手企业市场份额的减少,势必引起企业间的激烈竞争(Oster,1999)[26]。因此,企业进入低成长性市场将面临较大的困难。东道国市场增长率与跨国公司进入方式选择之间的逻辑关系是:在增长率较高的东道国市场,尽管在位企业对新企业进入都持比较宽容的态度,但相比较而言,跨国并购不改变原有各个企业的市场份额,只是某一被并购企业的所有权转移到国外投资者,从竞争的角度看,对所有在位企业不产生任何影响(Zejan,1990)[27]。而绿地投资不同,跨国公司进入将改变市场结构,在位企业数量增加,增加的市场供给导致产品价格下降,所有企业的利润受损。当东道国市场增长率较低时,这种影响将更加明显,在位企业将激烈抵制绿地投资方式。因此在一个高增长的市场,跨国公司最优策略是选择绿地投资方式进入该国市场,而在低增长市场,最优策略则是跨国并购(Caves和Mehra,1986[28]; Slangen和Hennart,2008[29]; Drogendijk和Slangen, 2006[30]; Brouthers和Brouthers,2000[31]; Shaver,1998[17])。

也有相当数量的研究得出相反结果,即在高增长率的市场,跨国公司更倾向于选择并购方式(Demirbag et al.,2008[32]; Chang和Rosenzweig,2001[16])。而Dikova(2012)[6]、Dikova和van Witteloostuijn(2007)[22]、Anand和Delios(2002)[23]、Hennart et al.(2015)[33]等实证研究发现东道国市场需求增长对企业国际市场进入方式选择没有显著影响。尽管从1980年代开始,积累了大量关于跨国公司国际市场进入方式的理论与实证研究,形成了公认的理论解释,例如资源基础理论、制度理论和交易成本理论等(Slangen和Hennart,2007[3]; Dikova和Brouthers,2016[6])。但是,东道国市场需求增长率对跨国公司选择绿地投资还是并购方式进入该国市场的影响效应却没有一个明确答案。因此,提出以下对立假设:

H2a:东道国市场需求增长率越高,企业选择绿地投资进入该国市场的概率越大;

H2b:东道国市场需求增长率越高,企业选择绿地投资进入该国市场的概率越小。

三 实证研究

(一)数据分析方法

元分析(Meta-analysis)运用数量方法对多篇针对同一问题的多项独立实证研究结果进行系统性分析,从而得出一个具有综合性一致性的结论(Hunter和Schmidt,2004)[34]。元分析的基本概念是“效应值”(ES, Effect Size),是描述原始文献中因变量和自变量相关关系的统计量。本文借鉴Card(2011)[35]、Stanley和Doucouliagos(2012)[36]的方法,选择“偏相关系数”计算效应值,它是由每篇文献中多元回归方程自变量系数的t统计量和模型自由度(df)计算而来,计算公式是:

将r转换为Fisher’s z值,即:

z=0.5*ln[(1+r)/(1-r)]

选择不同的权重指标代表了不同的元分析模型, 即固定效应模型和随机效应模型,后者的优点是能够修正样本异质性对效应值的影响。固定效应模型的权重是效应值方差的倒数:

WF=1/[se(z)]2

随机效应模型的权重是效应值z的样本内方差和样本间方差之和的倒数,即:

WR=1/[Var(z)within+Var(z)between]

(二)数据收集与处理

在ABI/INFORMS、JSTOR、EBSCO等数据库中以“acquisition, greenfield, FDI mode, establishment mode”等作为“标题或者关键词”进行检索,检索时间范围是1980-2017年,同时参考Slangen和Hennart(2007)[3]、Dikova和Brouthers(2016)[4]、Dikova和Brouthers(2009)[37]、Dow和Larimo(2011)[38]、高振和江若尘(2014)[39]等5篇文献所提到的实证研究。采用相同的编码手册独立对文献进行编码,处理效应值:(1)每篇文献选择一个效应值,首先根据样本量标准,优先选择样本量较大的效应值,然后根据模型自变量数量,优先选择变量数较多的效应值,在上述标准都相同的情况下,选择模型拟合最佳的(Krueger,2003[40]; Stanley,2001[41]);(2)由于所有研究都采用了Logistics回归模型,当自变量的效应值以绿地投资模式为基准,即当回归模型因变量设置M&A=0,GFDI=1,如果自变量系数大于零,表示该变量的取值增加时选择跨国并购的概率降低。如果实证研究结果与此相反,以绿地投资作为基准(GFDI=0,M&A=1),根据Logistics回归原理,把原始数据转换为以跨国并购为基准的数值后自变量系数符号改变,但显著性水平保持不变,如果原始数据是正向显著,转换后为负向显著,原始数据正向不显著,转换后为负向不显著。有关国际市场进入方式(跨国并购与绿地投资)的实证文献数量相对较少,同时从中国知网检索发现还没有国内学者针对东道国市场结构变量的实证研究,因此最终用于元分析的是30篇英文文献。

(三)效应值选择

1.市场竞争度。测量市场竞争程度的重要指标是市场集中度,一般选择行业内排名前n名公司市场份额之和,即CRn(n一般等于4、5或者其他数值,例如10或50等),或者采用“赫芬达尔-赫希曼指数”(Herfindahl-Hirschman Index,简称HHI),即排名前n家公司市场份额的平方和。无论是CRn还是HHI,其数值越大表示市场集中度越高,即少数几家公司占有绝大部分市场份额,市场竞争度越小。17篇文献大部分都采用了CR或者HHI指标测量东道国市场竞争程度,例如Hennart和Park(1993)[13]、Hennart和Reddy(1997)[42]采用的是行业排名前50公司的HHI指标,Shaver(1998)[17]和Tan(2009)[43]则采用的是排名前5公司的市场份额之和(即CR5),而Mudambi和Mudambi(2002)[44]采用的是CR4指标。有3篇文献采用5级李克特量表,1表示市场竞争度低,5表示市场竞争度高(Slangen,2011[20]; Cheng,2006[5]; Dikova和Witteloostuijn,2007[22])。由此可见,无论是一手数据还是二手数据,尽管采用不同的测量指标,但是测量指标的取值大小与市场竞争度的方向是一致的,自变量取值越大,表示东道国市场竞争度越小。

2.市场需求增长率。根据“结构-行为-绩效”理论,产业结构对企业战略行为有直接影响(Pepall et al., 2011)[45]。实证研究中,东道国市场需求增长率通常采用三种方法衡量。一是采用该产业的出货量增长率(Shipment Volume),数据主要来源于各国政府机构提供的分行业生产量统计,例如Hennart et al.(2015)[33]采用巴西地理和统计学会提供的分行业生产量增长率平均值,Elango和Sambharya(2004)[15]采用美国商务部的统计数据,4位数SIC产业代码所表示的该产业在跨国公司进入前8年的生产量平均值。二是使用东道国宏观经济指标,即GDP和GNP增长率等,例如Dow和Larimo(2011)[38]使用跨国公司进入前1年东道国GDP增长率,Larimo(2003)[46]采用跨国公司进入前3年东道国GNP增长率平均值。三是使用调查问卷,询问企业管理者对东道国市场行业需求增长率的主观判断,一般采用李克特5级7级量表,例如Drogendijk和Slangen(2006)[30]询问企业决策者在做出国际市场进入模式决策当时对东道国产业需求的判断,1表示非常差,7表示非常好,类似文献有Dikova和Witteloostuijn(2007)[22]、Demirbag et al.(2008)[32]等。当然,较为理想的是采用第一种方法,不过根据战略决策理论的观点,采用第三种方法直接询问管理者对市场需求的感知更能反映企业决策本质(Herrmann和Datta,2006)[47]。所有元分析文献如表1所示。

表1 元分析原始文献

(续上表)

编号文献数据类型数据时间样本量行业母国东道国8Shaver (1998) *B1987213制造业全球美国9Brouthers和Brouthers(2000)B1980-1994103制造业日本欧洲10Chang和Rosenzweig (2001)*B1975-1992816制造业欧洲日本美国11Anand(2002)*B1974-1992989制造业日本美国12Mudambi和Mudambi (2002)*B1992-1996225制造业全球英国13Larimo(2003)B1960-19993524混合北欧全球14Chen和Zeng(2004)*B1978-1987269制造业日本美国15Elango和Sambharya(2004)*B1989-1994336制造业全球美国16Somlev和Hoshino(2005)B2003690制造业日本欧洲17Drogendijk和Slangen (2006)A1995-2003246混合荷兰全球18Herrmann和Datta (2006)B1989-1997380制造业美国全球19Dikova和Witteloostuijn(2007)*A1998-2002160混合欧洲东欧20Demirbag et al.(2008)A1995,1999145混合欧洲美国土耳其21Slangen和Hennart(2008)A2003171混合荷兰全球22Tan(2009)*B1978-1990278制造业日本美国23Arslan和Larimo(2011)B1990-2006343制造业芬兰东欧亚洲24Dow和Larimo(2011)B1993-19991473制造业北欧全球25Slangen(2011)*A1996-2003231混合荷兰全球26Hennart et al.(2015)*B2005-2010297混合美国巴西27Chen(2008)*B1981-1987168混合日本美国28Lee和Lieberman(2010)*B1986-20031719制造业全球全球29Cheng(2006)*B2005400制造业台湾全球30Anand和Delios(2002)*B1974-19912175混合日本德国英国美国

注:(1)前27篇文献测量市场增长率,其中Chang和Rosenzweig (2001)将总样本分为3个子样本,因此共29个效应值。标有“*”的文献测量市场竞争度,共17篇,其中Caves和Mehra(1986)将总样本分为2个子样本,因此有18个效应值。(2)数据类型中,A表示一手数据,B表示二手数据。

(四)元分析结果

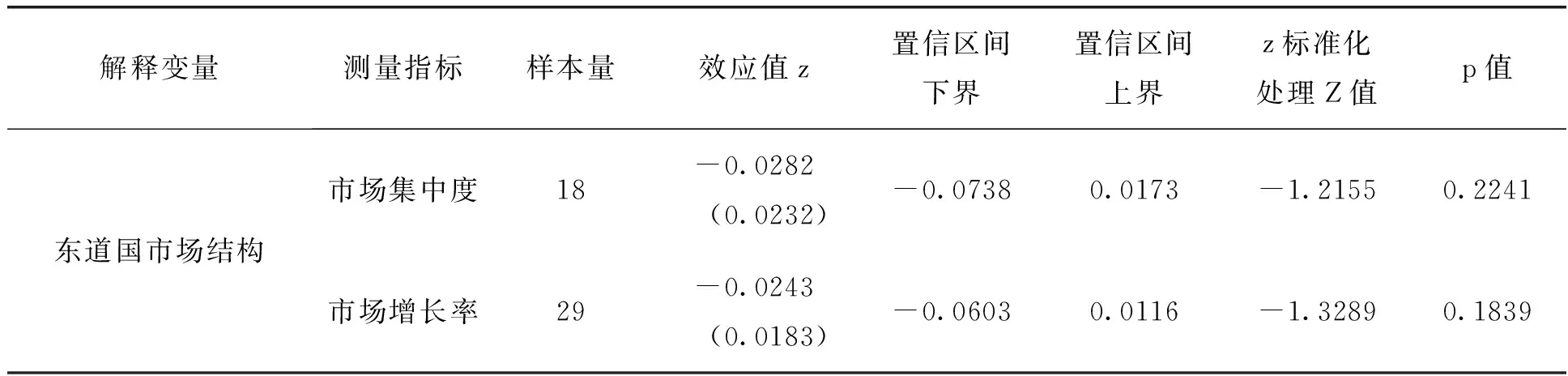

首先,在正式进行元分析之前,需要先进行效应值异质性检验,以判断是采用固定效应还是随机效应模型。异质性检验使用Q统计量,即Q=∑WF·z2-(∑WF·z/∑WF)。结果显示,市场集中度变量的Q值为62.0322,p值0.0000,在5%水平上显著;市场增长率变量的Q值为108.1089,p值0.0000,在5%水平上显著。说明两个效应值都存在异质性,随机效应模型较为合适(Card,2012)[35]。

从随机效应模型结果(表2)可以看到:市场集中度的效应值z等于-0.0282,标准化处理Z值为-1.2155,其显著性水平p值0.2241,在5%水平上不显著,说明东道国市场竞争度对跨国公司选择绿地投资还是并购方式进入该国市场没有显著影响。另外,东道国市场增长率的效应值z为-0.0243,标准化处理Z值为-1.3289,其显著性p值0.1839,在5%水平上不显著,说明东道国市场增长率对企业选择绿地投资还是跨国并购方式进入该国市场没有显著影响。传统产业组织文献认为在一个寡头市场,在位企业往往会采取限制性产量或价格,以及扩大自己的生产能力等策略阻止新企业进入(Weiman和Levin,1994[48]; Hall,1990[49]),即市场结构会影响企业是否进入新市场的选择。上述元分析结果显示,东道国的市场结构对外国企业选择绿地投资还是跨国并购方式进入该国市场没有显著的影响效应。尽管跨国并购是收购市场上一家在位企业,并不改变市场结构,但绿地投资是在东道国市场新成立一家企业,增加了市场供给,改变市场结构,可能引起东道国市场在位企业的防范和抵制。一个可能的解释是,传统产业组织文献的研究对象绝大多数是国内市场,而非国际市场。相对于国内市场,进入国际市场需要考虑更多因素,尤其是政治和法律等宏观因素,其对国际市场进入决策往往具有决定性的影响,例如一些发展中国家为了保护本国企业,对外资并购和绿地投资都设置了强制性的股权比例限制,一些行业甚至直接禁止外资进入。东道国市场结构因素虽然重要,但与政治和法律等因素相比较,就不具有决定性影响。

表2 随机效应模型

注:(1)效应值z为负表示该变量取值越大跨国公司选择并购概率越小;括号内数值表示参数估计值标准差。(2)置信区间下界指95%显著性水平的置信区间。

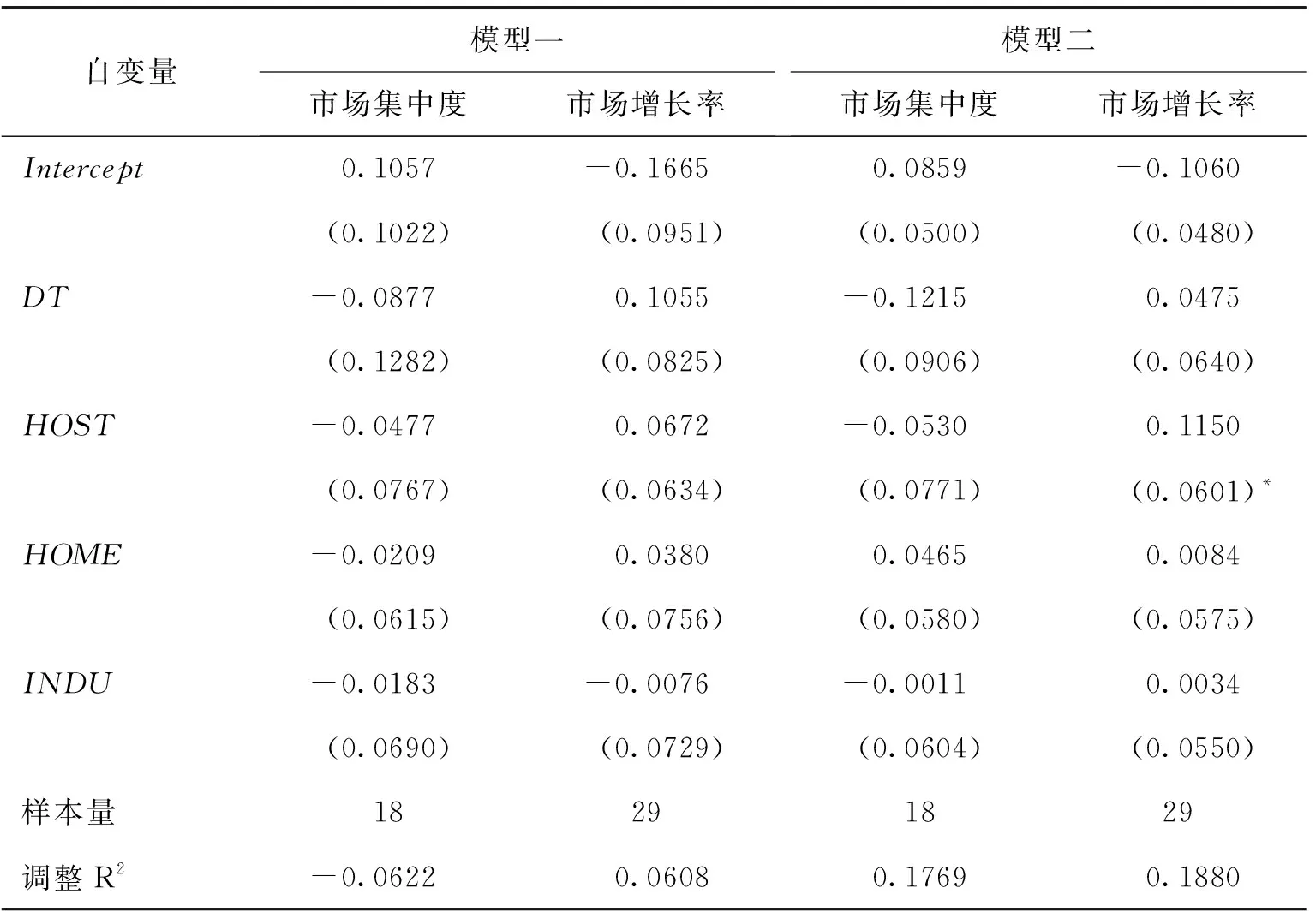

其次,采用元回归方法检验效应值异质性来源。随机效应模型尽管修正了效应值异质性对模型结论的影响,但还需要进一步知道异质性来自哪里,元回归方法可以实现这个目标,即用每篇文献的效应值作为因变量,用能够描述文献特征的指标作为自变量进行回归(Stanley和Doucouliagos,2012)[36]。选择的自变量有:(1)数据类型(Data Type,简称DT),当实证研究采用的是二手数据时DT=1,一手数据DT=0;(2)母国(HOME),当母国是发达国家时HOME=1,是发展中国家时HOME=0;(3)东道国(HOST),发达国家时HOST=1,发展中国家时HOST=0(根据联合国发布的2016年人类发展指数判断,超过0.85以上为发达国家,其他为发展中国家);(4)样本企业所属产业(INDU),制造业INDU=1,服务业或者制造业与服务业混合样本INDU=0。

从元回归结果可以看到(表3模型一):2个效应值对4个自变量的回归系数都不显著,因此可以得出结论:尽管从元分析的Q统计量可知,2个效应值都存在异质性,但从元回归结果看,这4个自变量都不是效应值异质性的主要影响因素。由此可见,(1)采用什么类型的数据来测量东道国市场结构并不重要,测量市场集中度的17篇文献中只有5篇是一手数据,测量市场增长率的27篇文献中只有7篇是一手数据,采用调查问卷等一手数据的实证研究数量较少,今后研究可以更多地尝试采用一手数据;(2)元分析结果显示,跨国公司的母国和东道国不论是发达国家还是发展中国家,对跨国公司选择绿地投资还是跨国并购方式进入国际市场都没有显著影响。因此未来研究并不需要过分区分跨国投资的来源国和目的国是发达国家还是发展中国家。但是,传统的对外直接投资理论是区分发达和发展中国家,例如适用发达国家对外直接投资的有垄断优势理论、市场内部化理论、产品生命周期理论和比较优势理论等,而适用发展中国家对外投资的有资本过度积累理论、投资发展阶段理论以及小规模技术理论和技术地方化理论。后续研究中需要一个既适用于发达国家也适用于发展中国家的“整合的”对外直接投资理论;(3)测量市场集中度的17篇文献中只有6篇是针对服务型跨国公司,测量市场增长率的27篇文献也只有9篇是针对服务型跨国公司,元分析结果显示,跨国公司所属行业对其选择绿地投资还是跨国并购方式进入国际市场均没有显著影响。相较于制造业企业,大多数服务业企业的固定资产比重较低,跨国经营的模式也有一些差别,但这些因素并不影响企业选择绿地投资还是跨国并购方式进入国际市场。

表3 元回归结果

注:模型一的自变量HOST和HOME=1表示发达国家,0表示发展中国家;模型二的自变量HOST=1表示美国,否则等于0,HOME=1表示日本,否则等于0;括号内数值表示参数估计值的标准差;***、**、*分别表示p值小于1%、5%、10%。

另外,研究日本企业对外投资的实证文献较多,同时以美国作为投资东道国的研究也较多,因此,把HOME和HOST两个变量的测量方法修改后再次进行元回归,即HOME=1表示日本,否则=0;HOST=1表示美国,否则=0。从元回归结果可以看到(表3模型二):除了HOST变量系数是显著的之外,其他变量都不显著。市场增长率的效应值对自变量HOST的回归系数是0.1150,双侧检验p值0.068(6.8%),在10%水平上显著,说明外国企业进入美国市场时更倾向于选择跨国并购方式。从联合国UNCTAD发布的2016年世界投资报告数据也可以发现这一规律:从2003年到2015年的外国直接投资(FDI)平均值中可以看到,美国接收的跨国并购金额是绿地投资的1.95倍,2015年达到4.38倍。相反,2003-2015年间美国企业对外直接投资中跨国并购与绿地投资金额比值的平均数是0.61,美国企业的跨国经营更倾向于选择绿地投资方式进入国际市场。美国的人均国民收入较高,消费潜力巨大,美国一直是中国企业渴望进入的国际市场,但是美国总以国家安全等为借口,拒绝中国企业的投资,例如2012年奥巴马政府禁止中国三一集团并购美国风力发电厂,2018年特朗普政府禁止美国政府项目采购中国华为、中兴等公司生产的网络设备。从元分析结果可以得到启示,其他国家的跨国公司进入美国市场首选跨国并购,而不是绿地投资,因此尽管目前遭遇到一些困难,中国企业仍然要坚持采用跨国并购方式进入美国市场。不久前中美两国就双边贸易争端发表联合声明,双方同意努力创造公平竞争营商环境,鼓励双向投资。因此中国企业更应做好准备,在美国市场开展更多的跨国并购,宏观上可为中美两国的资本账户失衡做出贡献,微观上可使企业获得更大的经济利益。

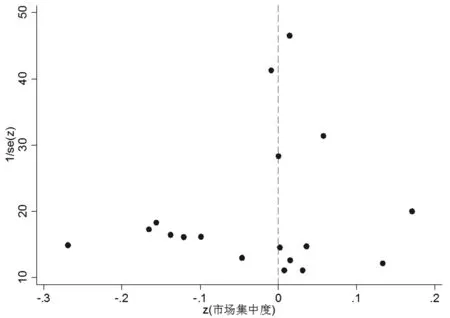

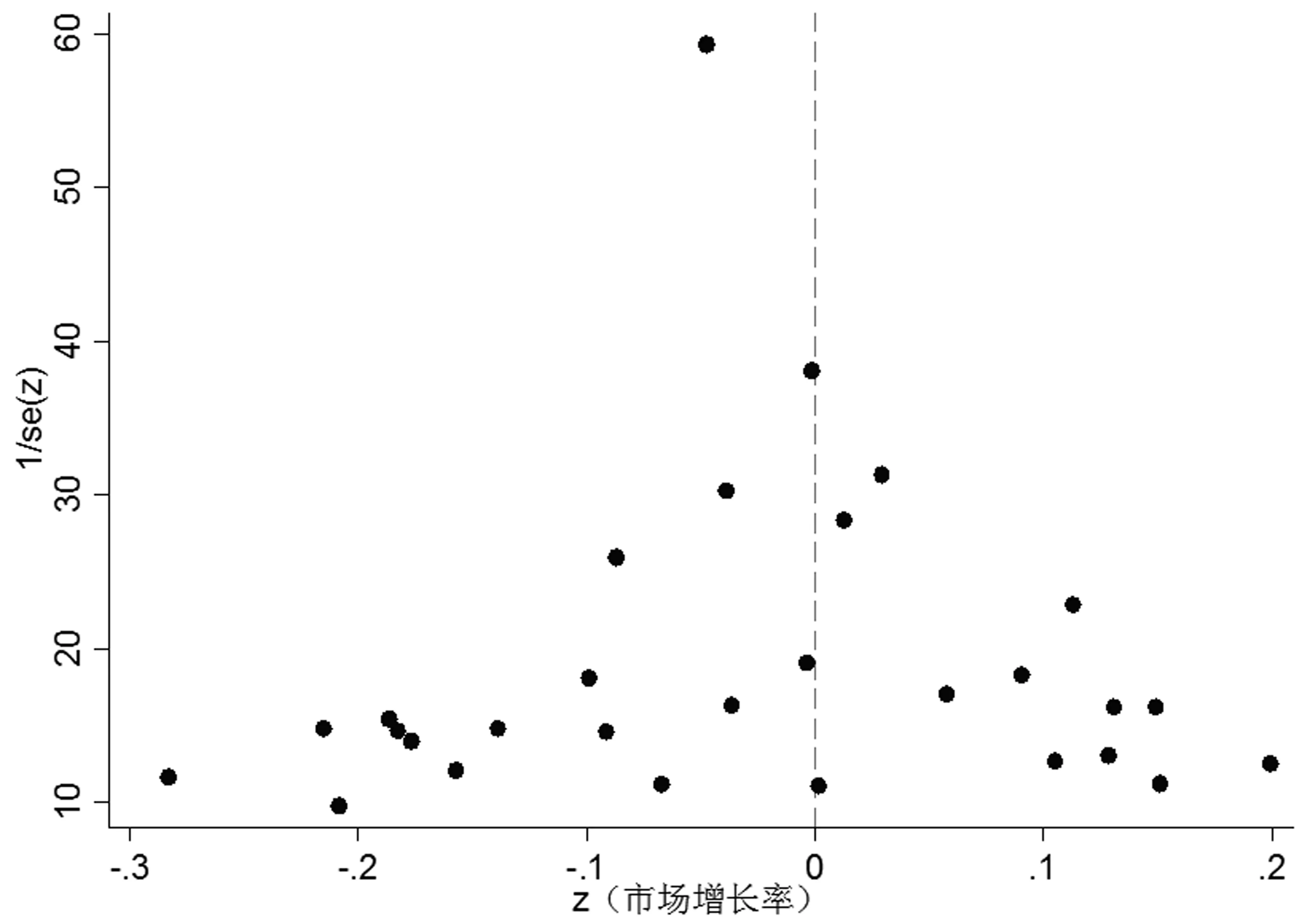

(五)出版偏误检验

出版偏误是指学者和杂志编辑都喜欢发表和出版具有统计显著性的研究结果,而不显著结论的研究往往无法发表,也就无法成为元分析的样本文献(Stanley,2005)[50]。本文使用两种方法来检验是否存在出版偏误。第一种方法是漏斗图(Funnel Plot),即横坐标是效应值,纵坐标是效应值标准误的倒数。图1是市场集中度效应值的漏斗图,样本点大致均匀分布在零值两侧,出版偏误并不明显。图2是市场增长率效应值的漏斗图,样本点同样大致均匀分布在零值两侧,出版偏误不明显。第二种是采用回归方法,因变量是效应值除以其标准误,即Y=z/se(z),自变量是效应值标准误的倒数,即X=1/se(z),回归方程的截距项就是出版偏误的检验指标,原假设:截距项等于0,表明出版偏误不显著(Card,2011[35]; Stanley和Doucouliagos,2012[36])。回归结果显示:(1)市场集中度变量的截距项是-1.1561,标准误为0.9811,双侧检验的p值为0.256,在5%水平上不显著,不拒绝原假设,说明出版偏误不显著。(2)市场增长率变量的截距是-0.1075,标准误为0.7663,双侧检验p值为0.890,在5%水平上不显著,不拒绝原假设,说明出版偏误不明显。

图1 市场集中度效应值漏斗图

元分析结果表明,东道国市场集中度和市场增长率对外资企业选择什么模式(跨国并购还是绿地投资)进入该国市场没有显著影响,提出对立假设是适当的。根据产业经济学的“结构-行为-绩效”理论,东道国市场结构是跨国公司战略决策的关键影响因素,但研究结果并没有支持这一论点。可能的原因有以下几点:(1)实证研究中变量测量方法多样化,例如市场集中度的测量指标有行业内排名前4名,前5名以及前50名公司市场份额之和,还有市场份额平方之和的HHI指数等,个别研究用在位企业数量来表示市场集中度,还有通过调查问卷方法获得的企业管理者对市场竞争度的主观判断。不同测量指标最终在回归模型中的系数对事件发生概率(外资企业选择跨国并购方式)偏效应的影响机制非常复杂,其经济学含义并不明确,得出结论是否具有一致性就值得怀疑。另一个变量,市场增长率也存在类似的问题,如有国家层次的GDP增长率,也有产业层次的生产量增长率等。(2)元回归的模型二发现,外资企业进入美国市场时,市场增长率越大,外资企业更倾向于选择跨国并购方式,这一结论也与最新的美国接收外国直接投资的统计数据相吻合。这从另一个角度说明已有实证研究收集的样本太杂乱,很多研究样本包含了多个国家的企业,有些是发展中国家,有些是发达国家,经济发展水平参差不齐,企业自身的特征与跨国经营的目标也千差万别。(3)已有研究样本企业所属行业,有些是制造业企业,有些是服务业企业,有些是两者兼而有之,但制造业企业一般固定资产投资较大,而服务业企业往往是无形资产所占比例较大,其选择国际市场进入方式需要考虑的因素当然有所不同。

图2 市场增长率效应值漏斗图

四 结论、启示与下一步研究思考

企业跨国经营首先面临的是进入东道国市场方式的选择,是在东道国投资成立一家新的企业(即绿地投资)还是并购东道国当地企业(即跨国并购),这是企业国际战略决策的重要内容。从产业经济学的“结构-行为-绩效”理论角度,市场结构是影响企业战略行为的重要因素,因此,东道国市场结构势必影响企业选择哪种方式进入该国市场。本文问答了两个问题,第一:描述东道国市场结构特征的市场竞争度和市场需求增长率两个变量对外资企业选择绿地投资还是跨国并购方式进入该国市场是否有显著的影响效应?第二,这种影响效应是否受到其他因素的调节作用,例如制造业企业与服务业企业是否不同,东道国和母国是发达国家还是发展中国家是否有差异,以及实证研究是采用统计资料等二手数据还是调查问卷等一手数据得到的结果是否有明显差异等?已有研究对上述问题的研究存在大量相互矛盾的结论。基于1980-2017年间发表的30篇实证研究文献,运用元分析方法对上述问题进行系统性检验,结果发现:东道国市场竞争度和市场需求增长率对企业选择绿地投资还是跨国并购方式进入该国市场的选择没有显著影响,并且东道国和母国是否是发达国家和发展中国家等变量对上述主效应没有显著的调节作用,但当各国企业进入美国市场时,更倾向于选择跨国并购而不是绿地投资方式。

对企业决策者和政策制定者来说,尽管研究结论显示东道国市场结构对企业进入国际市场方式的选择没有非常明显的影响效应,但仍然可以从中获得有益的管理启示。企业选择跨国并购还是绿地投资方式进入国际市场的影响因素是多方面的,既有国家和产业层次的,也有企业和具体的跨国投资自身的特点等,东道国的产业结构不是决定性因素,在企业具体的国际市场进入战略决策过程中,至少可以将它排除在核心决策因素之外。选择哪种方式进入国际市场本身就是一项复杂的战略决策,管理者往往面临着决策信息过载的困境,需要考虑的因素太多而导致无所适从,能够排除一些不重要的影响因素对决策的科学有效性至关重要。无论是制造业企业还是服务业企业,无论是进入发达国家还是发展中国家,东道国市场结构都不是重要的影响因素,简化了企业的决策维度。尽管欧洲和美国仍然是中国企业开展跨国经营的重要海外市场,但随着“一带一路”倡议不断推进,越来越多的中国企业进入“一带一路”沿线国家市场,但是这些国家与欧洲和美国等发达经济体不同,大多是发展中国家,差异较大。但从本文实证分析结果看,东道国是发达国家还是发展中国家对外国企业选择进入该国市场的方式没有显著影响,绿地投资和跨国并购都是可行的,无须担心这些国家与欧美等发达国家的经济发展水平差异会影响企业国际市场进入方式的选择。

本文主要的不足与未来研究方向。首先,如上所述,市场集中度和市场增长率两个变量都有多种不同的测量指标,更好的方法是针对每一种测量指标分别做元分析,检验不同测量指标得到的效应值是否存在显著差异,也能为今后的实证研究到底选择哪一种测量指标提供建议。当然,这样做需要更多的样本,文献太少就失去了元分析的意义,这也是今后可以考虑的研究方向。其次,所有实证研究都有详细说明数据采集的时间,如上文表2所示,检验调节效应的元回归模型没有包含时间变量,这应该是非常重要的影响因素,根据阶段国际化理论,企业往往是从最简单的国际市场进入方式开始,例如出口贸易或者寻找海外代理等,然后逐步采用比较复杂的直接投资模式,加入时间变量就可以检验企业是否会随着时间推移而改变国际市场进入方式。对研究者来说,今后针对企业国际市场进入方式的实证研究首先应该改善解释变量衡量方法,采用一致的测量指标,例如表示市场增长率最好的测量指标是企业所进入国家特定产业的出货量增长率(Shipment Growth Rate),而不要用宏观经济指标,例如GDP或者GNP增长率。再次,应该有更多的采用调查问卷方法收集数据的实证研究,尽管市场结构能够影响企业的战略决策行为,但对企业决策者来说,这些都是环境变量,哪些因素进入了企业战略决策的考虑范畴只有决策者本人知道,因此,调查问卷能够获得决策者最真实的想法。第四,限制样本点的多样性,即只针对制造业企业或者服务业企业,不要将两类企业混在一起进行分析,同时最好选择单一母国的企业,或者单一东道国的企业。因为一项研究中,不可能包含国家、产业、企业和投资等四个层次所有解释变量,如果样本来自不同国家,但模型却没有描述国家特征的解释变量,就必然出现遗漏变量问题。

猜你喜欢

今日农业(2021年14期)2021-10-14 08:35:10

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

武大国际法评论(2017年2期)2018-01-23 03:25:04

下一代英才(酷炫少年)(2017年6期)2017-06-28 11:37:54

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01

商业会计(2015年15期)2015-09-21 08:26:26

现代企业(2015年2期)2015-02-28 18:45:41

留学(2014年21期)2014-05-03 06:54:24

法人(2014年2期)2014-02-27 10:42:21