PPP高速公路项目政府担保价值研究

2018-09-06 09:57:38马光红刘蕾蕾

上海大学学报(自然科学版) 2018年4期

马光红,刘蕾蕾,刘 亮,马 亮

(上海大学管理学院,上海200444)

PPP(public-private partnership)运作模式,是指政府和社会资本合作,双方签署确保风险共担和利益共享的特许权协议,以期达到双赢.PPP基础设施项目中,政府扮演的是发起人的角色,不再是传统的政府采购项目中的直接参与建设的提供者角色.政府以一定的法律支持和政策优惠,如税收减免、特许权经营以及最低收入担保等,吸引社会资本进入基础设施的建设、维护和运营管理中.社会资本在特许经营期内,通过特许权协议约定的方式,一般由使用者付费、政府付费、可行性缺口补助或者多种方式相结合的形式收回投资并取得预期利润.PPP模式通过适当的资源配置和权责划分,充分利用社会机构的资金、技术和管理经验来增加基础设施的供给,提高了项目的管理效率和运作绩效,从而实现共赢.

由于受到财政收入的约束,政府对公共基础设施的供给无法满足民众日益增长的需求.为了扩大基础设施的供给,近年来,政府着力推进PPP项目.交通基础设施PPP项目具有高投资、高风险的特征,在其整个生命周期内存在诸多的不确定因素和风险,如建设期的征地风险、拆迁风险、施工风险和运营期的交通需求量波动风险等.为了提高社会资本的投资信心,政府在提供相应的法律支持和优惠政策以外,对投资额度较高、风险较大的PPP项目往往会实行基于交通量波动风险的担保措施.对交通基础设施PPP项目进行担保实际上是一种期权,在合同中明确确定政府和企业的期权价值,不仅能提高公共部门的效率,而且直接影响社会机构的投资信心和投资决策.因此,在我国全面推进PPP项目运作的背景下,对PPP交通基础设施项目政府担保价值的研究具有重要的现实意义和应用价值.

国内外关于交通基础设施PPP项目政府担保价值研究的文献较多.Wang等[1]运用蒙特卡罗模拟和散布搜索算法确定了政府的最低收入担保水平和收费上限,该方法能够提高风险分担的公平性,降低政府的经济负担,提高对私营部门的投资吸引力.Blank等[2]基于实物期权理论,并以收费公路为例,探讨了在不同组合情况下上下限交通需求担保水平的项目价值,结果表明,政府担保能够提高项目的可行性,社会资本对具有担保的项目投资意愿较高.Liu等[3]通过构建PPP交通项目限制性竞争评估模型,研究了政府对PPP项目限制性竞争的保证,为限制性竞争水平谈判提供了理论基础.Li等[4]阐述了政府激励措施对私人投资行为的影响,认为收入担保和延长特许期对产能和价格影响有限,收益补贴会导致小产能、高价格,而价格补贴则会导致高产能、低价格.Carbonara等[5]以实物期权理论为基础,以平衡私营部门的盈利能力和公共部门的财政压力为目标构建了政府最低收益担保模型,并以某收费公路为例,验证了政府支持对社会资本投资的决定性影响.Xu等[6]基于政府担保的视角,选择具有代表性的10个PPP基础设施项目作为案例进行研究,探究了PPP项目成功的因素,认为PPP项目失败的原因之一是地方政府不能准确合理地设定担保水平.综上可以看出:对于政府担保的研究主要集中在担保的作用、担保模式选择和担保水平;在政府和社会资本合作的框架下,基于合作博弈的视角,深入研究政府和社会资本对担保价值合理分配问题的文献较少.

近年来,随着我国PPP公共基础设施项目的增加,国内学者对政府担保价值的研究不断拓展和深入.刘继才等[7]从减轻政府的未来或有债务出发,提出将政府担保所带给私营企业的价值用延长特许期的方式体现,并运用实物期权理论计算该价值.谢春燕[8]从法律的视角解读政府的一系列担保行为,认为PPP项目中的担保并非法律意义上的担保而是在特许权协议约束下的政府义务.王颖林等[9]认为政府给社会资本提供的补贴属于限制性竞争担保,并基于实物期权的视角将该限制性竞争担保视为看跌期权计算期权价值.李明顺等[10]通过改进的Black-Scholes期权定价模型测度项目的实际价值,并对模型进行单因素和多因素敏感性分析,进一步探讨关键影响因素,为实际的投资决策提供更有意义的参考.牛静等[11]通过分析3种担保方式的期权特性测度了政府的担保负担,认为政府可以将选择不同的担保比例和担保方式作为风险管理策略,控制担保风险.陈晓红等[12]对PPP项目的政府补偿最优问题进行了研究,并分析了不同的激励方式对项目实际价值的影响.总括而言,国内的研究主要偏重于政府担保价值定量模型的构建,运用非合作博弈理论并基于风险偏好的视角,确定政府担保价值的分配比例.

综上可知,国内外已有学者对PPP高速公路交通量的双边担保价值进行了较为深入的研究,但是较少运用合作博弈理论,采用Shapley值的方法确定超额收益的分享比例.因此,本工作在实物期权理论和合作博弈的分析框架下,研究交通量波动条件下PPP高速公路政府双边担保的期权特性,并根据交通行业的基准收益率设定政府对交通量担保的水平,通过计算Shapley值确定政府和社会资本对超额收益的分享比例,合理地确定PPP高速公路项目的政府担保水平.

1 模型

1.1 实物期权特性分析

社会资本根据可行性研究阶段预测的交通量以及相应的收费标准,判断项目是否具有投资价值.但是受诸多因素的影响,预测的交通量和项目运营阶段的实际交通量可能不同,当二者差别较大时,直接影响社会资本的投资收益和后续的投资决策.PPP项目实际收益的下降或者损失,会降低社会资本未来投资其他项目的意愿.因此,政府对交通量风险实行担保是广泛吸引社会资本投资基础设施项目的重要举措之一.

麻省理工学院的Myers基于管理柔性和金融期权具有一定互通性的构想,创新性地提出了实物期权理论.实物期权理论认为标的资产的价值不仅仅指现值,其中不确定性因素中所蕴含的机会价值也是不可忽视的.在企业发展战略中如果充分利用不确定性因素,则这种不确定性不仅不会降低收益,而且会明显地提高项目的投资价值[13].实物期权是未来的一种选择权,期权多头有权利决定是否在期权到期日或者期权到期日之前以一定的执行价格买进或出售某种特定资产,但不承担买进或卖出的义务.政府为确保社会资本获得预期的投资回报,当实际交通量和预测交通量差别不大时,不分享社会资本的经营利润.但是当交通量由于非社会资本方的因素低于一定水平时,政府应该提供全额补贴或者部分补贴,从而达到保证社会资本的预期收益的目的.当交通量高于一定水平时,政府为控制社会资本的投资收益,可以根据自身的贡献分享一部分超额收益,即政府基于交通量实行上下限式双边担保.

假设交通基础设施PPP项目的运营期为T年,对于社会资本而言,其持有T份有效期为一年的看跌期权,第i年最低担保交通量对应的项目收益下限为第i份期权的执行价格,第i年项目的实际收益折算到年初的价值为第i份期权的标的资产价值.当某一年的实际交通量低于担保下限时,社会资本会选择在当年执行看跌期权并获得政府的担保补贴.对于政府而言,其持有T份有效期为一年的看涨期权,第i年项目收益的上限为第i份期权的执行价格,第i年项目的实际收益折算到年初的价值为第i份期权的标的资产价值,当某年实际交通量高于担保上限时,政府将选择执行该看涨期权并分享一定比例的超额收益.

传统的期权理论中,期权持有者不需要与他人共享期权,即享受完全的期权价值.本工作基于多赢的视角,依据双方的努力程度和贡献度,社会资本获得全额看跌期权价值和部分看涨期权价值.这一方面是为了降低社会资本的投资风险,吸引社会资本未来投资更多公共基础设施项目,即当实际收益低于预期收益时,政府实行全额担保;另一方面,当交通量高于预测交通量时,社会资本获得了预期的投资收益,对超额收益部分,政府可以根据自身贡献按比例分成.作为对已有研究的拓展和深入,本工作尝试性地运用合作博弈的思想确定政府和社会资本方的分享比例,从而更准确地确定政府担保给企业带来的附加价值.

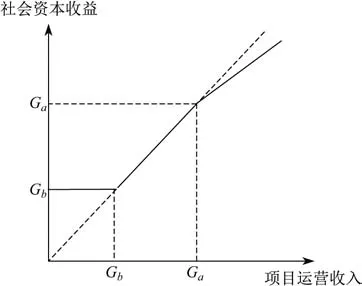

表1为交通量波动条件下政府下限担保和上限担保的期权特性.图1和2为社会资本和政府的收益曲线,项目的收益下限是指项目在最低担保交通量下的净现金流,用Gb表示,项目的收益上限指项目在最高担保交通量下的净现金流,用Ga表示.

表1 政府对交通量双边担保的期权特性Table 1 Option characteristics of government’s bilateral guarantees for traffic volume

图1 社会资本收益Fig.1 Income of social capital

图2 政府收益Fig.2 Government revenue

1.2 政府担保价值

以T份看跌和看涨期权中的一份为例,计算政府担保价值.用S表示某一年PPP高速公路项目的收益,假设S服从几何布朗运动[10],则有

式中:t表示时间;µ表示项目的期望收益率;σ表示项目收益的波动率,即项目收益的标准差;dz遵循标准布朗运动,若用x表示标准正态分布中取得的一个随机值,则有

项目收益S遵循伊藤过程[10],则项目收益S和时间t的函数f(S,t)将遵循伊藤引理,那么,则有

由式(2)可得,在Δt时间内,f的变化值为

令f(t,S)=lnS,用K表示期权的到期日期,t表示当前时间,则SK表示期权到期日的项目收益,St表示t时刻的项目价值,根据式(3),则有

当PPP高速公路的实际交通量低于政府担保下限时,社会资本为规避风险,选择执行下限式担保的看跌期权;当交通量位于政府担保交通量的上下限之间时,社会资本不拥有担保期权;当交通量超过政府担保交通量的上限时,社会资本和政府按一定比例共同分享超额收益.

假设担保交通量的上限比例为a,下限比例为b,P表示PPP高速公路收费价格,Q表示预测的年交通流量,C表示PPP高速公路运营期年总成本,包括运营成本、所得税、债务本息等,则看跌期权的执行价格为Gb=bPQ−C,看涨期权的执行价格为Ga=aPQ−C.

SK表示项目在K时刻(即期权到期日)的价值,m表示政府分享超额收益的比例,(1−m)表示社会资本分享超额收益的比例,r表示无风险利率,表示实际交通量,Y表示政府分享的超额收益的价值.

对于政府而言,最高交通量担保带来的看涨期权价值为

将式(6)代入式(7),可得

用D表示交通量需求不足时政府的补贴价值.结合上述计算过程,则有

进一步可得到

2 超额收益政府分享比例

PPP模式的本质决定了政府和社会资本的合作双赢目标,因此在确定合作项目的收益分配比例时,双方进行博弈.合作博弈不同于非合作博弈,强调的是公平和效率,是一种集体理性,而非合作博弈侧重于个体决策最优,最终达到的可能是有效率,也可能是无效率[14].政府和社会资本通过特许权协议相互约束,双方对超额收益的共享比例确定问题是一次合作博弈.合作的结果是双方的利益均有所增加,不会损害任何一方的利益,最终是一个帕累托改进.求解合作博弈利益分配的方法一般有求核心、核仁和Shapley值等,但是核分配可能存在无解或是多解的情况,而Shapley值能求得唯一解,并且在经济和政治领域中有大量的应用.本工作考量PPP项目中政府和社会资本方的行为,双方是在合作的背景下进行博弈,因此运用改进的Shapley值求解合作博弈中的利益分享比例较为合理.Shapley值利用博弈参与者获得的利益应该等于其对参与的所有联盟的边际贡献的期望值这一核心思想,力求根据不同联盟对应的贡献函数v,在整个大联盟N中找出最优的利益分配方案.

社会资本分配到的收益为

基于风险共担、利益共享的合作理念,在确定分配比例时还应考虑到双方的资金投入比重、风险承担系数以及合同执行度等,因此应当对双方的Shapley值进行修正.假设政府和社会资本双方的资金投入比重分别为λ11,λ21,风险承担系数分别为λ12,λ22,合同执行度为λ13,λ23,其中3个因素的权重分别为ω1,ω2,ω3,则政府部门和社会资本Shapley值的综合修正系数为

修正后政府部门和社会资本的利益分别为

最终得到改进后的分享比例,二者分别为

3 政府双边担保价值

假设T表示PPP高速公路项目的特许经营期,T′表示项目的投资建设期,r1表示项目的折现率,则该项目的T份看涨期权和T份看跌期权的价值分别为Y1,Y2,···,Yi,···,YT和D1,D2,···,Di,···,DT.

PPP高速公路项目的政府担保价值为

结合式(10),(12)和(19),由式(21)可得

式中,

其中Si表示PPP高速公路运营期第i年项目收益的年初价值,即第i份期权的标的资产价值.

4 算例分析

4.1 工程概况

某市一段高速公路项目拟采用PPP模式.公路全线采用一级公路标准建设,全长50 km,设计时速为120 km/h.拟定投资总额20亿元,含征地拆迁费、项目前期费用、建设费用、建设期利息以及建设期管理费等.政府方代表出资7 000万元,占项目公司出资总额的10%;有限合伙企业出资额为63 000万元,占项目公司出资总额的90%.自有资金与项目总投资之间的差额130 000万元由项目公司通过银行融资,由项目公司承担融资责任,融资年利率为5.39%.贷款偿还期为12年,包含建设期3年.PPP高速公路的资本结构如表2所示.

表2 某市PPP高速公路资本结构Table 2 Capital structure of PPP highway in a city 万元

PPP高速公路的特许经营期为22年.在特许经营期内,社会资本采用第三方付费和政府补贴的形式收回投资成本并获取一定的利润.该高速公路的里程费为0.4元/km,车次费为5元,则该路段通行单价为25元(25=50×0.4+5).在特许经营期末,社会资本无偿地将PPP高速公路移交给政府.项目公司所得税率为25%,折现率r1=8%,项目收益波动率采取同类地区类似项目的波动率22%,无风险利率采取国债利率3.80%.该项目的现金流量如表3所示.

表3 项目现金流量表Table 3 Project’s cash f l ow statement 万元

本项目政府和社会资本方的资金投入比重分别为0.1和0.9,风险承担系数分别为0.38和0.62[15].因为该项目政府担保价值为事前预测,在期望下公私双方为实现最大利益,都尽自己最大的配合度和努力度履行合同,故执行度均为1,归一化后均为0.5.权重系数参考文献[16-18]中的交通基础设施工程项目权重系数的平均值,将数据作标准化处理后分别为0.370,0.229和0.401.由式(16)求得政府部门和社会资本Shapley值的综合修正系数为

该PPP高速公路项目的总收益为26 740.35万元.如果政府单独投资,通过对该区域已经建成的高速公路的投资、收益和成本等数据的广泛调研,然后根据里程数调整,确定实现的收益为8 010.28万元.如果社会资本单独投资实现的预期收益为13 410.18万元,则根据式(19)可得

根据国家发展和改革委员会、国家住房和城乡建设部2013年3月15日发布的行业基准收益率表可知,经营性公路的基准收益率为6%.由于该项目投资周期长、不确定因素较多,政府基于风险共担考虑,设定该PPP高速公路的基准收益率为8%,作为社会资本的投资收益率,用r2表示.

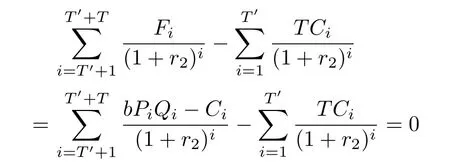

假设运营期每年的净现金流量为Fi,建设期每年的投资额为TCi,当基准收益率为8%时,项目净现值(net present value,NPN)等于0所对应的交通量水平作为交通量担保下限,则由

可求得b=0.87.本项目的交通量担保上限取下限的对称值,即a=1+(1−0.87)=1.13.再根据确定的担保比例,计算出该PPP高速公路每年对应的收益上限和收益下限值,如表4所示.

表4 项目各年期权价值Table 4 Project’s yearly option value 万元

4.2 结果和分析

每年政府的担保价值因为项目的收益和执行价格的不同而有所差异,但是计算方法相同.以2018年为例,计算政府共享的超额收益和政府提供的补贴给社会资本所带来的投资价值.首先,计算政府分享的超额收益的价值,有

根据式(10)可得,政府分享的超额收益价值为

进一步计算政府基于最低交通量担保所提供的补贴价值,有

根据式(12)可得,政府下限式担保的价值为

因此,2018年该项目的政府担保价值为

其他年份政府分享的超额收益和补贴价值的计算结果如表4所示.

根据式(21)和(22),可求得该项目的政府双边担保价值为

该PPP高速公路项目的净现值为26 740.35万元,政府交通量担保价值为4 648.85万元,项目的真实价值中应当包含不确定性所带来的价值.对于社会资本而言,此项目的投资价值应为31 389.20万元(净现值加上担保价值),其中担保价值占比14.81%.对算例结果进行分析可知,政府提供的补贴价值和分享的超额收益价值基本上随着交通量的逐年增加呈现逐年上升的趋势,在特许经营期内稳步增长.

此外,可能存在部分PPP交通基础设施项目,利用传统的净现值法进行评价,项目价值是小于0的,社会资本依据评价结果会中止这类项目的投资.但是,如果在PPP项目的价值中考虑管理柔性,将政府对交通量波动风险给予的一定担保进行价值的考量和评估,则社会资本可能盈利.因此,政府部门通过对交通量波动实行担保,可以改变社会资本的投资决策,从而刺激社会资本更多地进行公共基础设施项目的投资,实现利用社会资本扩大基础设施供给,提高社会福利的目的.

5 结束语

政府担保可以影响社会资本的投资决策和投资收益.然而,政府提供担保在激励社会资本进行投资的同时,也为政府带来了一种或有债务.因此,双方应当准确评估担保行为所带来的投资价值或者财政负担.本工作运用实物期权理论,对PPP高速公路在交通量波动情况下的政府担保价值进行研究,采用Shapley值方法确定超额收益的分享比例,并通过算例合理地测定了政府双边担保的价值.通过研究提出如下建议:首先,考虑到交通基础设施的垄断性,政府对交通基础设施的定价应该进行规制,兼顾社会资本和民众的双方利益;其次,当实际交通量高于担保上限时,政府选择执行看涨期权并分享一定比例的超额收益,超额收益比例应该在合作博弈的框架下考虑社会资本和政府资金投入比重、风险承担系数以及合同执行度等因素合理确定.更为重要的是,在风险共担的视角下,城市政府和社会资本双方应加强PPP交通基础设施项目招投标和合同管理,在专用合同条款中明确界定交通量担保水平和担保价值.

本工作提出的政府担保价值计算模型,不仅考虑了交通量风险因素所蕴含的潜在价值,创新性地采用上限比例式担保、下限全额担保的模式,并且运用Shapley值改进传统的Black-Scholes期权定价公式,从而更加合理地测度了政府的担保价值.但是,对于政府部门和社会资本双方的风险承担系数、合同执行度等指标数据的确定方法尚有不足之处,需要根据工程项目的特点深入研究和探讨.

猜你喜欢

中国交通信息化(2022年4期)2022-06-17 01:05:00

今日农业(2020年20期)2020-12-15 15:53:19

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

中国交通信息化(2018年6期)2018-08-29 01:19:34

中国交通信息化(2017年5期)2017-06-06 07:20:05

北方交通(2016年12期)2017-01-15 13:52:51

能源(2016年2期)2016-12-01 05:10:43

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38