增加值视角下中美贸易差额的估算与影响因素研究

2018-09-05 06:37彭冬冬陈心颖

福建商学院学报 2018年3期

彭冬冬,陈心颖

(中共福建省委党校 1.工商管理教研部;2. 经济学教研部,福建 福州,350001)

特朗普上台后,中美贸易摩擦成为常态。特别是从2018年3月美国公布对中国301调查报告并据此推出对中国的限制措施以来,中美之间的贸易摩擦似乎正演变成贸易战,引发了全球恐慌。毫无疑问,中美贸易争端的直接原因是中美贸易失衡,即中国对美国存在巨大的贸易顺差[1]。然而,中美两国之间的贸易失衡是有水分的。其一,传统的贸易统计在反映中美贸易利益分配方面存在局限性。在全球价值链分工体系下,中国依托丰富的劳动力资源,承接劳动力密集型生产环节,形成了加工组装进口中间品再出口最终产品的贸易格局。在此格局下,尽管中国积累了巨额的贸易顺差,但真正属于中国的却是微薄的打工钱和血汗钱。与此相反,在全球价值链分工中,美国凭借技术优势从事研发等高附加值的生产环节,并将低附加值环节转移到国外生产,形成了出口高附加值中间产品、进口最终产品的贸易格局,这也造就了美国巨大的贸易逆差。因此中美之间以总量贸易差额为表现的贸易利益分配失衡是虚假的失衡。其二,仅从货物贸易领域中国对美国存在大量顺差来讨论中美贸易失衡偏颇。尽管中国对美国积累了大量的货物贸易顺差,但是在服务贸易方面,中国对美国的贸易逆差连年扩大,美国是中国服务贸易逆差最大的来源国,应该从更加全面的视角来看待中美之间的贸易差额。

目前,关于中美贸易差额的文献从研究视角上可以分为两类。第一类文献从增加值贸易的角度分析中美制造业贸易失衡。鉴于传统贸易核算无法准确地捕捉到全球价值链分工下的利益分配信息,增加值贸易成为学者关注的重点[2]459。郑丹青等[3]利用1995-2011年的世界投入产出表对中美双边的贸易增加值构成进行测度发现,传统贸易统计方式高估了中美双边贸易失衡;熊珍琴等[4]同样在增加值贸易核算体系下测算了2000-2014年中国制造业对美国的出口贸易利益发现,尽管中国对美国的制造业贸易顺差快速增长,但是所获贸易利益极为有限,中美制造业贸易利益分为格局正在向着有利美国、不利中国的方向发展。第二类文献则考察了中美贸易差额的影响因素,特别是人民币汇率波动对中美贸易差额的影响。如,孙露晞等[5]通过实证研究发现,中美双边贸易对人民币汇率的影响较小,人民币汇率调整不能改变中美贸易差额;冯宗宪等[6]通过构建一个FAVAR模型,考察中美经济因素、人民币汇率波动对贸易差额的影响,发现人民币汇率波动不是中美贸易逆差的根本原因,美国经济增长导致的需求增加是中美贸易差额形成的重要原因。

一系列文献对中美贸易差额进行了研究,但是现有研究仍存在以下几个方面的不足。第一,已有文献侧重于估算中美制造业增加值贸易差额,缺乏对中美整体增加值贸易差额的研究;第二,现有研究大多使用中美增加值贸易差额来说明中国在中美贸易利益分配格局中的不利局面,忽视了对中美增加值贸易差额影响因素的进一步分析。考虑到已有研究的不足,本文使用最新的2000-2014年投入产出表,全面测算中美增加值贸易差额,然后使用结构分解法考察中美增加值贸易差额的影响因素。

一、方法和数据

(一) 增加值出口

本文借鉴Koopman等[2]463的方法,构建增加值出口的测算模型。假设有m个国家、n个行业,根据多区域投入产出模型,各国的产出可以被表示为:

(1)

(2)

B为mn×mn的完全需求系数矩阵,即列昂惕夫矩阵,其元素Bsr(n×n阶矩阵)表示r国家各行业生产一单位最终产品对s国个行业总产出的完全需求量。

假设增加值系数(增加值占总产出的比值)矩阵V、直接排污强度(污染物排放量占总产出的比值)矩阵F与出口矩阵E分别为:

(3)

(4)

(二) 中美增加值贸易差额的结构分解

结构分解法(SDA)是借助投入产出表,将经济系统中某因变量的变动分解为相关自变量变动的和,进而测度各自变量对因变量变动贡献的大小,目前被广泛用于经济、能源、环境等领域[7-9]。因此,本文运用现有文献常用的两极结构分解法(SDA)对中美增加值贸易差额进行分解,具体的:

+1/2[Vch(Bch-Bus)Ech+Vus(Bch-Bus)Eus]

+1/2[(VchBch+vusBus)(Ech-Eus)]

(5)

(三)数据

所有数据来源于世界投入产出数据库(WIOD)2016年最新公布的世界投入产出表。该世界投入产出表提供了2000-2014年43个国家(地区)以及1个世界其他地区共44个经济体56个行业的投入产出数据。相比于2013年公布的世界投入产出表,此次公布的世界投入产出表所涵盖的国家(地区)更多,部门分类更加细致,能够很好地反映当前世界生产分工格局。为了研究的需要,将世界投入产出表的56个行业划分为四大类:r1-r4为农业和采掘业;r5-r23为制造业;r28-r56为服务业;r24-r27为其他行业。此外,还借鉴其他学者的做法,进一步将制造业划分为劳动密集型行业、资本密集型行业与技术密集型行业。

二、中美贸易差额的估算

本部分从整体层面和细分行业层面计算出中美之间的增加值贸易差额,进而分析中美贸易失衡的现状和演变趋势,然后通过比较加值贸易差额和总值贸易差额来探讨传统核算体系的“偏差”。

(一)整体层面上中美增加值贸易差额和总值贸易差额的比较

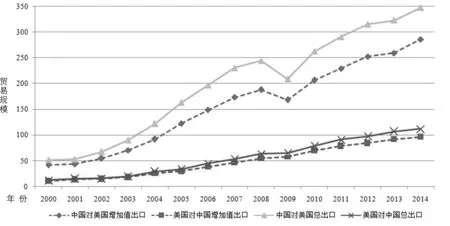

基于增加值贸易的分析框架,首先对两种贸易统计方式下的中美贸易规模进行整体分析。从图1中可以看出,一方面,2000-2014年中美之间的总值贸易规模和增加值贸易规模均呈现出上升的态势,表明该时期内中美之间经贸联系日益紧密;另一方面,中国对美国的增加值出口规模明显小于总值出口规模,且二者之间的偏差呈扩大的趋势,而美国对中国的增加值出口规模明显与总值出口规模相当,二者之间的偏差不大,这暗示着传统的贸易统计方式高估了中美之间的贸易失衡。

图1 两种贸易统计方式下中美贸易规模的比较(10亿美元)Fig.1 Sino-US trade value under two trade statistics methods(US $ billons)

图2 两种贸易统计方式下中美贸易差额的比较Fig.2 Sino-US trade balance under two trade statistics methods

(注:中美贸易失衡的高估程度是指传统贸易统计方式下的中美贸易失衡的高估程度,下表同)

(二)行业层面上中美增加值贸易差额和总值贸易差额的比较

从行业大类的层面比较中美增加值贸易差额和总值贸易差额,结果见表1。就农业和采掘业而言,中国对美国一直处于逆差状态,相对于总值贸易逆差,中国对美国增加值贸易逆差有所下降;就制造业而言,中国对美国一直处于高额顺差的状态,并且这一状态越加明显,但是相对于总值贸易顺差,中国对美国增加值贸易顺差大幅度下降,说明中国对美国出口的制造业产品中包含了大量的国外中间品,使用传统的贸易统计方式会严重高估中美之间的制造业贸易失衡;就服务业而言,2000-2007年中国对美国处于顺差状态,但是从2007年以后中国对美国处于逆差状态,并且这一逆差越来越大,此外,对比总值贸易差额和增加值贸易差额可以发现,使用传统贸易统计方式对中美之间服务贸易失衡的高估程度有限;就其他行业而言,不管是总值贸易还是增加值贸易,中国对美国一直处于较小的顺差状态,而且总值贸易差额和增加值贸易差额之间的偏差也很小。总而言之,表1的结果表明,传统核算体系下,中美贸易失衡程度被高估,特别是在制造业全球价值链分工的背景下,中国对美国制造业的顺差的高估程度尤为严重。

表1 两种贸易统计方式下行业大类的中美贸易差额比较(10亿美元)

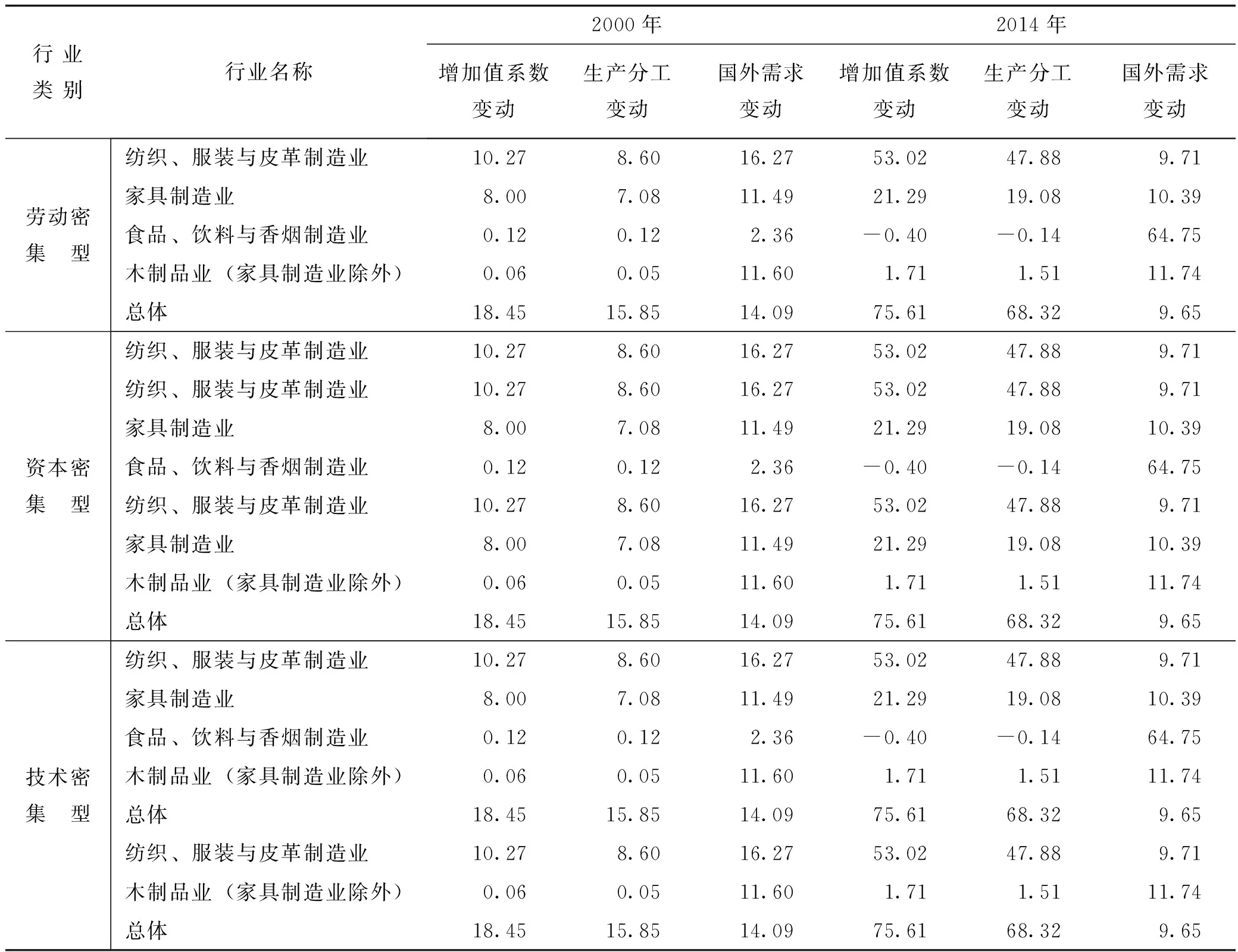

鉴于中美贸易失衡主要是由制造业贸易失衡引起的,本文通过表2将考察细分制造业的中美贸易差额。从贸易差额的绝对值来看,2000年中美劳动密集型行业的贸易差额最大,这与当时中国出口的比较优势相符,但是到了2014年中美技术密集型行业成为贸易差额最大的行业,说明从2000年到2014年中国生产技术密集型产品的比较优势逐步上升。从贸易失衡的程度来看:第一,在传统核算体系下,中美技术密集型行业贸易失衡的高估程度最为明显,2000年中美技术密集型行业贸易失衡的高估程度高达30.82%,即使到了2014年这一高估程度也在22%以上;第二,在传统核算体系下,中美资本密集型行业贸易失衡的高估程度也比较高,2000-2014年中美资本密集型行业贸易失衡的高估程度一直在16%左右徘徊;第三,在传统核算体系下,中美劳动密集型行业贸易失衡的高估程度最小,2014年中美劳动密集型行业贸易失衡的高估程度下降到10%以下。表2的结果说明,尽管中国的比较优势正在进行动态升级,但是切不可盲目乐观,因为在总值贸易核算体系之下,越是技术密集型的行业,其贸易顺差的高估程度越严重。

具体到细分行业来看:第一,2000年中国对美国的增加值贸易顺差最大的三个制造业行业分别为纺织、服装与皮革制造业,家具制造业,以及计算机、电子及光学产品制造业,但是到2014年,中国对美国的增加值贸易顺差最大三个制造业变为,计算机、电子及光学产品制造业,纺织、服装与皮革制造业,以及电气设备制造业,这表明中国的出口结构不断优化;第二,平均而言,2000-2014年使用总值贸易核算体系对造纸业,计算机、电子及光学产品制造业,以及印刷业和记录媒介的复制这三个行业的中美贸易失衡高估程度最为严重,其贸易失衡高估程度分别为66.35%、36.12%以及24.62%。

表2 两种贸易统计方式细分制造业的中美贸易差额

三、中美增加值贸易差额的驱动因素

由上文分析可知,中美增加值贸易差的差额不断扩大,中美贸易存在一定的失衡现象,但是在全球价值链分工迅速发展的背景下,传统的总值贸易核算体系夸大了中美贸易的失衡程度。本文利用公式(5)对中美增加值贸易差额进行结构分解法,追溯中美增加值贸易差额变化的深层次原因。

(一) 整体层面上中美增加值贸易差额的驱动因素

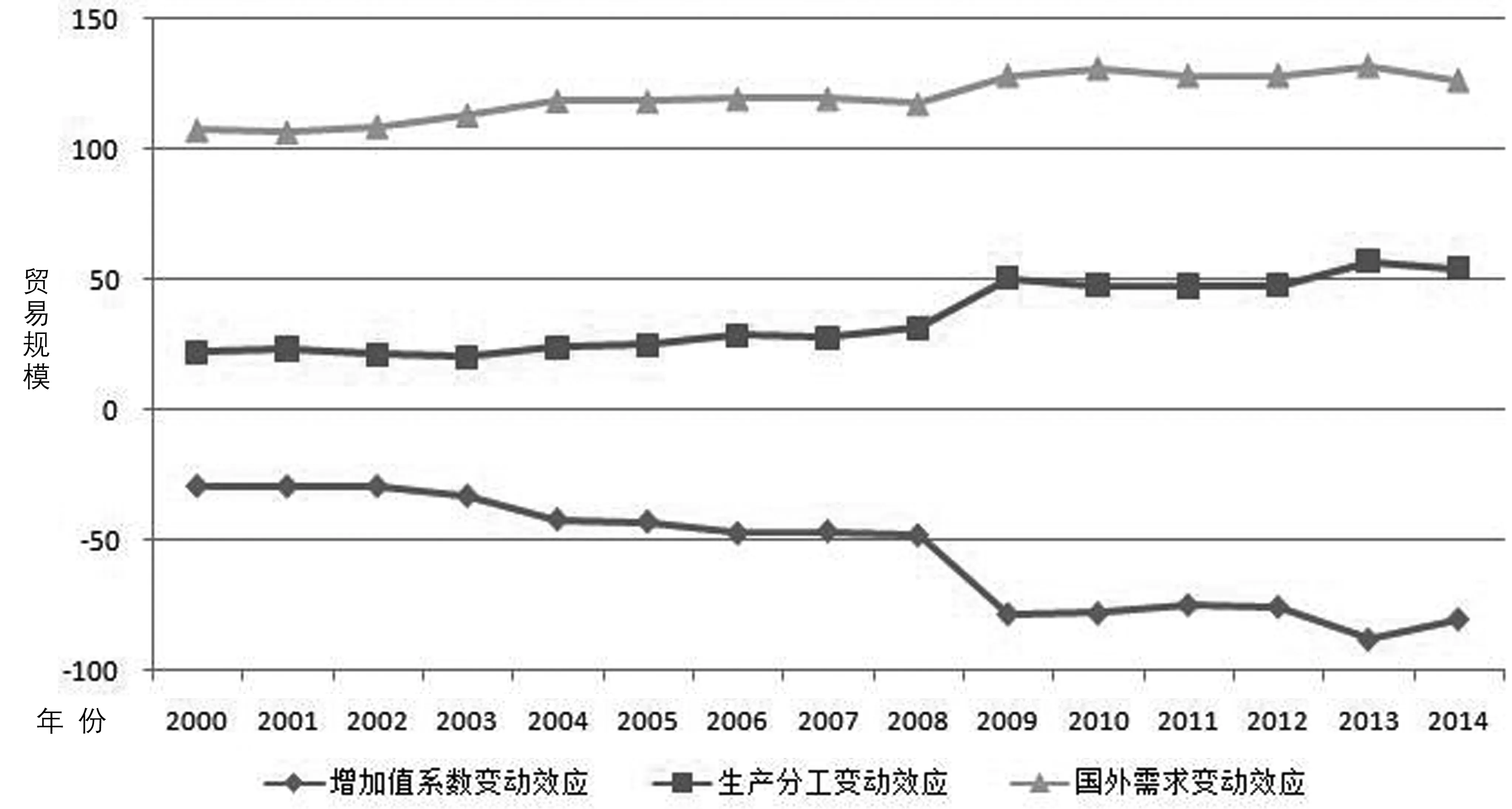

由图3可知,增加值系数变动效应为负,生产分工变动效应为正,国外需求变动效应正,并且国外需求变动效应远远大于生产分工变动效应。具体而言,2000-2014年,增加值系数变动对中美增加值贸易差额的平均贡献度为-55.041%,生产分工变动对中美增加值贸易差额的平均贡献度为34.93%,国外需求变动对中美增加值贸易差额的平均贡献度为120.11%,美国对中国产品的巨大需求是形成中国对美国增加值贸易顺差的决定性因素。

从图3还可以看出,增加值系数变动效应、生产分工变动效应以及国外需求变动效应在金融危机以后发生了一些变化。具体而言,第一,金融危机以后,增加值系数变动对中美增加值贸易差额的负向影响更大,表明相比于美国,中国出口的国内增加值率很低,并且这一现象愈加明显,折射出中国在全球价值链分工中的地位仍旧很低;第二,金融危机以后,生产分工变动效应有所上升,意味着中国的企业开始越来越多的使用国内中间品进行出口生产;第三,金融危机以前国外需求变动效应处于缓慢上升的状态,而金融危机以后国外需求变动效应基本保持平稳,这与当前全球经济持续低迷的形势相吻合。

图3 2000-2014年中美增加值贸易差额的驱动因素(%)Fig.3 The influencing factors of Sino-US value-added trade balance(%)

考虑到在中美增加值贸易差额上,制造业和服务业有着截然不同的表现,本文将分别考察中美制造业增加值贸易差额的驱动因素和中美服务业增加值贸易差额的驱动因素。表3报告了中美制造业增加值贸易差额的驱动因素。整体而言,在中美制造业增加值贸易差额的驱动因素中,增加值系数变动效应为负,生产分工变动效应和国外需求变动效应正,并且国外需求变动效应远高过生产分工变动效应,这与图3的结论相一致。此外,在不同要素密集型行业增加值贸易差额的驱动因素中,这三种效应的大小存在一定差异。具体而言,行业的技术密集度越高,增加值系数变动对中美增加值贸易差额的负向影响越大,而生产分工变动和国外需求变动对中美增加值贸易差额的正向影响越大。这可能是因为在全球价值链分工体系下,中国技术密集行业缺乏核心技术,其生产更多地是以加工组装活动为主,增加值率低,而对国外市场的依赖度却很高。

表3 细分制造业的中美增加值贸易差额的驱动因素(%)

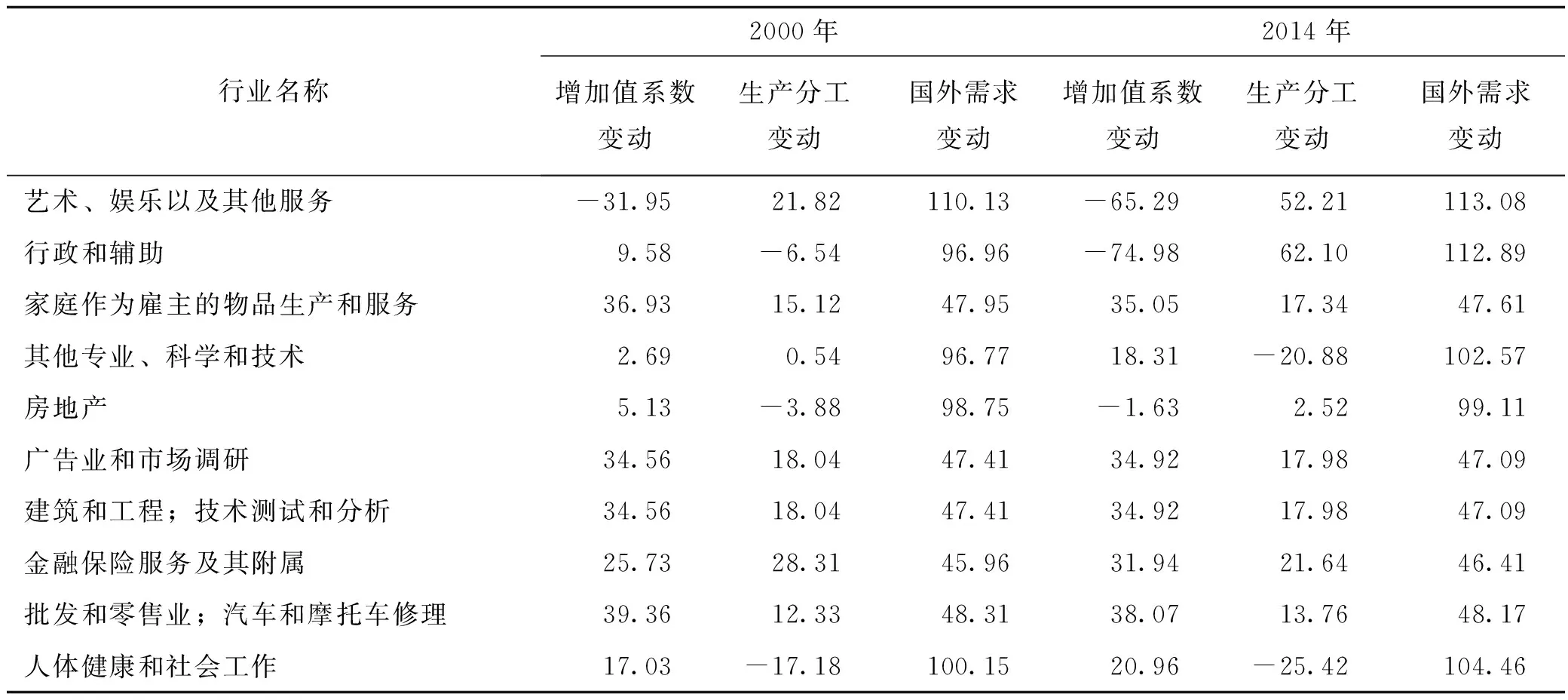

表4报告了中美服务业增加值贸易差额的驱动因素。可以看出,起初服务业和制造业增加值贸易差额的驱动因素相同,即增加值系数变动效应为负,生产分工变动效应和国外需求变动效应正。然而,近年来服务业增加值贸易差额的驱动因素发生了变化,增加值系数变动效应由负变正,而生产分工变动效应由正变负。具体地,增加值系数变动对中美增加值贸易差额的贡献度为由2000年的-49.74%上升到2014年的38.43%,生产分工变动对中美增加值贸易差额的贡献度由2000年的34.04%下降到2014年的-38.89%。这反映出两个问题:一方面,中美两国服务业增加值率的差距在迅速缩小[10],使得增加值系数变动对中国对美国的服务业增加值贸易顺差的贡献越来越大,另一方面,随着中国服务开放程度的提高,中国的服务企业开始使用越来越多的国外生产要素,使得生产分工变动减少了中国对美国的服务业增加值贸易顺差。

表4 细分服务业的中美贸易差额的驱动因素(%)

续表4

四、研究结论与启示

本文通过构建增加值出口的测度模型,借助最新的2000-2014年投入产出表,对中美增加值贸易差额进行估算,并且进一步使用结构分解法探究中美增加值贸易差额的影响因素,得到了以下结论。第一,总体而言,2000-2014年中美之间的增加值贸易顺差呈扩大的趋势,中美贸易存在一定的失衡,但是分行业看,中国对美国的制造业增加值贸易处于顺差状态,而中国对美国的服务业增加值贸易处于逆差状态;第二,在传统的贸易统计方式下,中美贸易的失衡程度整体被夸大了1/4,并且越是技术密集型的行业,其贸易失衡的高估程度越严重;第三,国外需求变动是中美增加值贸易差额形成的决定性因素,生产分工的变动与增加值系数的变动对中美贸易差额的影响相对较小,并且存在行业差异,具体而言,生产分工的变动扩大中美制造业增加值贸易差额、缩小了中美服务业增加值贸易差额,而增加值系数的变动缩小了中美制造业增加值贸易差额、扩大了中美服务业增加值贸易差额。

根据本文的研究结论可以得到如下启示。第一,应客观、全面地认识中美贸易顺差。一方面,在全球价值链分工体系之下,中国出口产品中包含了大量国外中间品,中国对美国出口所获得的贸易利益被严重高估;另一方面,中国对美国的贸易顺差主要是在制造业领域,而在中国对美国服务贸易逆差则呈逐年扩大之势,仅从制造业贸易逆差来讨论中美贸易失衡是有失偏颇的。第二,继续实施创新驱动发展战略。本文发现,在制造业领域,增加值系数的变动缩小了中国对美国的增加值贸易顺差,说明中国的贸易附加值率不断降低,中国从贸易中的获利能力在逐步减弱,因此必须通过创新来提高价值增值能力,扭转中国在国际贸易利益分配格局中的不利局面。第三,构建国内价值链是提升中国贸易利益的有效途径。本文不仅发现国内生产分工的深化可以提高中国的增加值出口贸易,也证明了国外需求是影响中国增加值出口的决定因素。而构建根植于国内市场的国内价值链,既可以延长国内的生产链条,促使企业使用更多的本国中间品,提升出口的国内附加值,也可以借助巨大的国内市场规模实现产业升级,突破中国企业在全球价值链中被低端锁定的困局。

猜你喜欢

杂文月刊(选刊版)(2022年3期)2022-04-01

环球人物(2022年3期)2022-03-07

外语学刊(2021年1期)2021-11-04

——基于《德意志意识形态》的分析

长江丛刊(2020年21期)2020-11-18

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

艺术品鉴(2019年9期)2019-10-16

时代邮刊(2019年18期)2019-07-29

故事作文·低年级(2018年3期)2018-04-08