证券公司经营效率的测度

——基于SBM修正的三阶段DEA模型

2018-09-05 11:18:16秦小丽刘益平

重庆社会科学 2018年8期

秦小丽 刘益平

(1.宿迁学院商学院,江苏宿迁 223800;2.南京航空航天大学经济与管理学院,江苏南京 211106)

目前,国内不少证券公司的整体规模、业务范围等正在持续扩张。中证协统计数据显示,我国131家证券公司截至2017年12月31日的总资产额为6.14万亿元,2017年的营业收入为3 113.28亿元,其中代理业务净收入为820.92亿元,占营业收入总额的26.36%①。同时,在全球化浪潮下,我国证券行业也在加快自身国际化进程,但与国外知名投行相比,国内证券公司对代理买卖证券业务的佣金收入依赖性较强,其在产品多样化、证券业务网络化和风险控制力方面面临严峻挑战。为此,在评价我国证券公司经营效率的基础上,研究如何提高经营效率、改善经营状况、提升综合竞争力对证券公司就显得尤为迫切。

一、文献回顾

DEA 法(Data Envelopment Analysis,即数据包络分析)由查恩斯、库珀(A.Charnes、W.W.Copper)等在1978年创建,随后在应用中不断修订完善。其中早期的DEA法以单阶段、两阶段DEA模型为主,但弗瑞德(Fried)在1999年指出,经典的径向、角度DEA模型在测量效率值时,不能充分体现松弛改进的部分,这可能造成效率测度偏误。为了解决这一问题,考鲁·托内(Kaoru Tone)在2001年提出了非径向、非角度的 SBM(Slack Based Measure)模型[1];2002 年,弗瑞德等人(Fried,et al.)构建

①2017 年 131 家券商净利润 1 129.95 亿元 [EB/OL].(2018-02-05).http://finance.jrj.com.cn/2018/02/05180324064725.shtml.了三阶段DEA模型,并结合SFA(Stochastic Frontier Analysis,即随机前沿分析)法进行效率测量。DEA法在修订发展的过程中在不少领域得到推广应用,但其被用来研究证券领域相关问题的时间却相对较晚。其中,福山、韦伯(Fukuyama、Weber)[2]围绕日本证券公司,采用DEA法分析其总成本效率和生产效率变化问题,也有学者运用DEA评价台湾综合证券公司的纯技术效率、规模效率、成本效率及公司资源配置效率[3],测度美国证券行业的技术进步、经营效率等问题[4]。随着DEA法的拓展和完善,基于零和收益的DEA法、四阶段DEA模型等被用来分析台湾综合性证券公司的管理效率[5-6];此外,穆罕默德·德莫包(Mehmet Demirba)等[7]以土耳其的内、外资证券公司为样本,利用DEA模型研究负债对证券公司的影响。以上学者因为选取的研究对象具有典型的区域性,采取的DEA具体模型也不尽相同,所以对证券公司相关效率与影响因素分析得出的结论也不尽相同。

我国也有一些学者利用DEA法分析证券公司的效率,发现在国内证券市场复苏升温的2006年前后,我国证券公司的整体生产效率不升反降[8];到了2007年,国内证券公司的经营效率低下,实证分析发现外部环境、统计噪声对其经营效率的影响比较显著[9];而在2008年到2009年,国内证券公司的效率水平受到环境变量的影响,在排除环境变量影响后的同质经营环境下,技术效率水平明显下降,造成这一现象的主要原因是技术创新的规模效率低下[10];到了2013、2014、2015年,我国证券公司的经营效率依然偏低,其中纯技术效率是主要短板,但规模效率问题也逐渐突出[11]。

综上,国内外学者采用DEA模型分析证券公司的效率问题取得了一定的研究成效,但总体上对因环境、误差等因素所造成的效率损失影响考虑较少,这在一定程度上影响效率测度值的准确性,同时国内现有相关研究主要反映的是2015年之前我国证券公司的效率情况。为此,本研究试图对现有文献进行拓展,即利用SBM模型的至前沿最远距离函数修正经典的三阶段DEA方法中的BCC模型的径向距离函数来评价2010—2017年期间国内证券公司的经营效率情况,并进一步分解所测度出的效率值;以期可以更加全面、准确、客观地测度我国证券行业的经营效率,更准确地发现影响经营效率的主要因素,从而为证券公司优化资源配置、提高经营效率提供可靠依据。

二、SBM修正的三阶段DEA模型的建模思路

SBM修正的三阶段DEA模型的建模思路总体如下:首先,计算出各决策单元(DMU)的SBM效率值;其次,对各决策投单元的投入变量进行SFA分析,以得出剔除了市场份额、分支机构数、设立年限等环境因素、随机因素后真实的投入值;在此基础上,将调整后的投入值再次输入SBM进行分析,以得出修正后的效率值。

(一)第一阶段:构建SBM模型

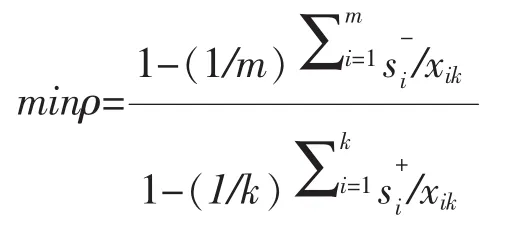

基于松弛测度(Slack-based measure)的SBM模型把松弛变量直接放入目标函数中,可以克服传统DEA模型忽略松弛变量的不足,同时此模型还可以避免径向和角度选择不同造成的测度偏差问题,其具体描述如下:

其中,ρ代表效率评价的标准,m代表投入要素的种类,k表示列向量;xk和yk分别为证券公司的投入和产出向量,xik(i=1,K,m)和 yik(i=1,K,m)分别为 xk和 yk的元素;X 和 Y 分别为证券公司整体的投入和产出矩阵。为松弛投入s-的元素。为松弛产出s+的元素。为了方便求解,可以将式(1)转化为如下线性规划问题:

(二)第二阶段:构建随机前沿(SFA)模型

为了建立投入主导型的SFA成本边界模型(Stochastic Frontier Cost Function),设有n个DUM,每个DUM均有m种投入SV(Slack Variables,即投入差额变量),假设用Sij代表第j个DUM的第i个投入要素的差额值,则:

式(4)中 fi(zj,βj)为确定可行的差额前沿,βj为待估参数向量;随机误差项 Vij与非负随机变量Uij之和构成残差项,且 Vij与 Uij不相关,前者服从)分布;后者服从)分布。此时运用(Jondrow.etal.)在1982年创建的方法对随机扰动项进行分离,有:

式(6)中xij表示第k个DMU的第i项实际投入值为其调整值;为环境变量参数的估计值;ij为随机干扰项的估计值;maxj(zj)-zj表示去除外部环境效应的影响;maxj(ij)-ij表示去除随机误差的影响。

(三)第三阶段:构建修正后的SBM模型

三、数据来源与指标或变量的选取

在SBM修正的三阶段DEA模型构建的基础上,需要合理确定数据来源,并根据研究目的的需要,结合我国证券行业的发展现状,科学选择投入产出指标,以便为客观、准确地测度我国证券公司的经营效率打好基础。

(一)数据来源

根据数据的可获得性和完整性原则,选取我国79家证券公司作为研究样本,其中,中央国有的16家、地方国有的52家、民营的8家、中外合资的3家。而在时间序列上,则根据证监会、证券业协会、各证券公司公开的年报(2010—2017)以及东方财富Choice数据库对这79家证券公司2010—2017年的投入产出值进行评价。

(二)投入产出指标的选取

1.投入指标的选取和说明

首先是劳动力投入指标。劳动力投入指标一般选取员工人数、员工薪酬等。因为现阶段经纪业务是证券公司收入的主要来源,其主要依靠招募人员来扩张市场份额,因此选择“员工人数”作为劳动力的投入指标。其次是资本指标。证券公司网点的扩张和设备的购置导致其经营规模不断扩大,这些投入都反映在固定资产上,因此采用“固定资产净额”作为固定资产的投入指标;而实收资本和资本公积等是证券公司重要的内源资金,因此选择“实收资本+资本公积”作为权益资本的投入指标。最后是费用指标。证券公司经纪、自营、承销等业务及维持正常运营都会产生费用与支出,为了获取最大经营收益,必须考虑如何降低开支,因此采用“业务费+管理费”作为费用投入指标。

2.产出指标的选取和说明

金融机构通常采用生产法、对偶法或中介法界定产出指标[12]。而在我国资本市场中,证券公司目前的主要职能是中介功能,因此对其综合经营效率进行考察需按中介法进行。首先,证券公司提供中介服务获取的手续费、佣金等最终会转化为利润,为此将这两项收入视为模型的产出变量。其次,大量的手续费及佣金净收入是证券公司补充自有资金的主要来源,使自有资金投资获利是证券公司自营业务的核心目的,因此也将“投资收入”作为模型的产出变量。

表1 样本证券公司投入与产出指标的Pearson相关性检验

作为一种多指标综合评价方法,DEA模型需要各投入、产出指标间满足“同向性”原则。为此,对本研究选取的79家样本公司2010—2017年的投入、产出指标进行Pearson相关性检验。由表1可知,样本公司投入、产出指标间的Pearson相关系数均大于0,且在1%的显著性水平上通过双尾检验,说明所选择的指标总体上是合理的。

(三)环境变量的选取和说明

1.市场份额

罗迪斯(Rhoades,1985)、斯蒂芬(Shepherd,1986)认为,市场结构最终会影响企业的经营绩效,即市场份额高的企业可以利用自身影响来设定较高市价以获取高额利润。因此,本研究把市场份额作为评价外生市场结构的变量。

1.是否上市

因为上市证券公司能通过资本市场筹集资金,优化资本结构,其与非上市券商相比对经营效率的影响更为明显。为此,本研究将证券公司是否上市作为环境变量之一,并用虚拟变量对其进行表示,其中上市证券公司取值为1,非上市证券公司取值为0。

2.成立年数

一般而言,证券公司经营的时间越长,越容易获得良好的公司声誉,而良好的公司声誉又有利于促进公司财务绩效的提高。为了更好地反映证券公司持续经营时间长短对其经营成本、整体经营效率的影响,本研究也将证券公司的成立年数作为其中的一个环境变量。

3.公司规模

证券行业是资本密集型行业,证券公司在独享技术和资源的同时,可以通过跨区域扩张以利用不同区域比较优势提升自身经营绩效,即通过扩大规模获得超额利润。因此,公司规模也是影响证券公司经营绩效的重要因素之一。

4.分支机构数

证券公司业务范畴不断扩展,但无论是证券承销、经纪业务等纯中介业务,还是资产管理、并购投资、财务顾问等资本中介型业务仍然严重依赖传统的分支机构。2013年3月,《证券公司分支机构监管规定》出台,取消了券商设立分支机构的数量、区域限制,从而有利于推动券商的市场竞争。因此,分支机构数也是研究证券公司经营效率的因素之一。

四、实证分析

结合构建的实证模型与获取的样本证券公司的指标或变量数据,本部分主要分三个步骤进行实证分析。首先,对第一阶段计算的SBM经营效率结果进行分析;在此基础上,对第二阶段SFA的估计结果进行评价;最后,对第三阶段调整投入变量后的SBM结果与第一阶段SBM经营效率及其分解情况进行对比分析;并通过对第三阶段综合技术效率及其分解结果的合理性检验与样本证券公司综合效率与其分解效率的相关度测算,进一步确认影响证券公司经营效率的关键因素。

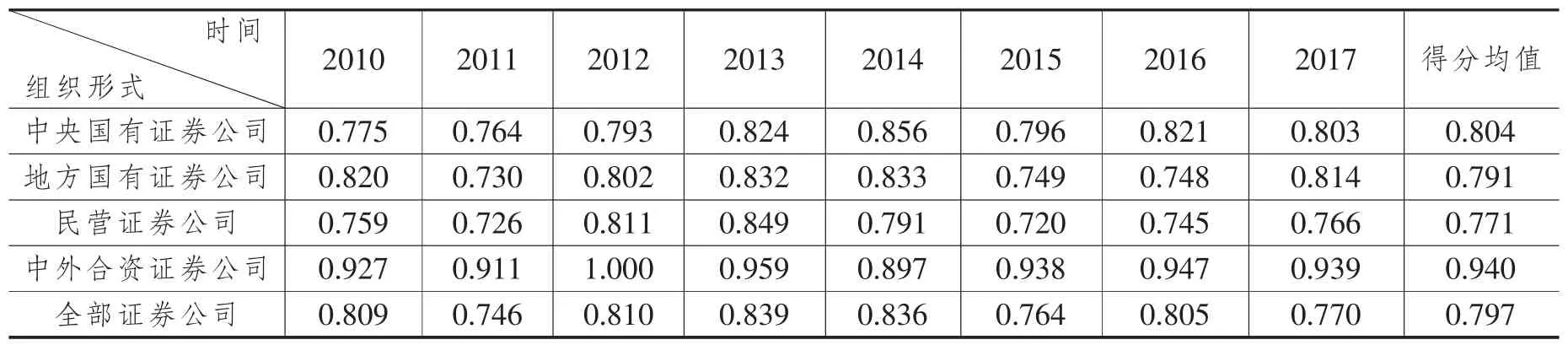

表2 第一阶段样本证券公司SBM经营效率得分均值(2010—2017年)

(一)第一阶段SBM经营效率结果分析

在第一阶段,不考虑决策单元环境变量及随机误差的影响,将79家证券公司的样本数据置于同一个效率前沿上,直接将投入产出指标数据运用到规模报酬可变、投入导向型的SBM模型中,采用MAXDEA软件计算出各年效率得分的均值。由于篇幅所限,仅列出中央国有证券公司、地方国有证券公司、民营证券公司、中外合资证券公司与全体证券公司的经营效率均值,结果见表2。

1.从整体上看

从表2中可以看出,针对选取的全体样本证券公司,其2011年的经营绩效平均得分值比2010年降低了0.058;2011—2014年间,其经营绩效平均得分值呈连续增长态势;2015—2017年,其经营绩效平均得分值呈缓慢衰减态势。所选取的全体样本证券公司的年均经营效率得分为0.715,即在8年间,全部证券公司经营效率水平与生产前沿面相差0.285,表明其经营效率仍有较大提升空间。

2.从组织形式上看

各类型的样本公司平均SBM经营效率得分值按从大到小排序,分别为中外合资0.939、中央国有0.727、地方国有0.695、民营0.682。可见,中外合资券商的平均经营效率远高于中资券商。而在中资证券公司中,由于中央国有证券公司分支机构多,资金实力强,其经营效率均值比地方国有证券公司高出0.032,比民营证券公司高出0.045。

(二)第二阶段SFA估计结果分析

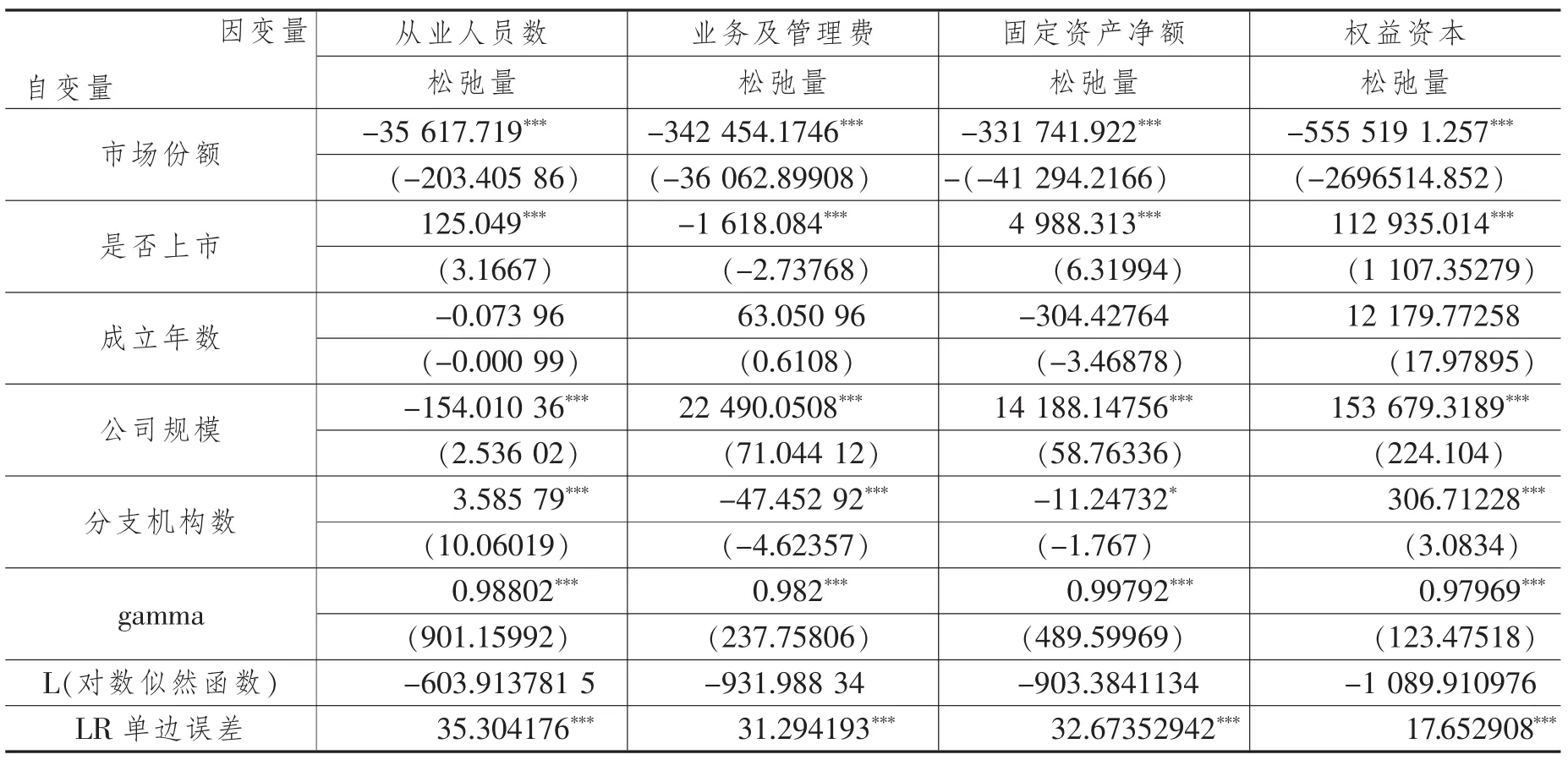

由于各证券公司的外部环境不尽相同,因此有必要剔除环境差异对经营效率的影响,以便更合理地测算样本公司的实际经营效率。为此,以SBM模型计算得到的各投入变量的松弛量作为因变量,将外部环境因素(市场份额、是否上市、成立年数、公司规模、分支机构数)作为自变量,运用FRONTIER 4.1软件,使用极大似然法对第一阶段得到的投入松弛值实施SFA回归,估计结果见表3。

1.总体评价

从表3中可以看出,每个似然比LR单边误差均大于临界值,都通过了1%的显著性检验,反映出各投入松弛变量与环境变量间的关联性很强。同时,各投入松弛变量的gamma值趋向1且通过1%的显著性检验;表明各公司管理无效率明显。

表3 第二阶段样本证券公司随机前沿分析SFA估计结果(2010—2017年)

2.具体评价

从市场份额来看,因为市场份额变量的回归系数为负,说明增加市场份额可以提高固定资产与权益资本投入的使用效率,同时也利于员工、业务与管理费用的节约。

从是否上市来看,该变量对业务及管理费用的松弛量显著为负,表明上市的证券公司内控机制较为完善,能有效控制成本费用,提高整体资源利用效率。同时该变量对固定资产与权益资本的松弛量都显著为正,表明上市证券公司更容易通过增发、配股等外源融资扩张资产,调整资本结构。

从成立年数来看,成立年数与固定资产松弛量为负相关,可能的解释是成立年数越久的公司越注重固定资产的管控与使用。成立年数与权益资本松弛量正相关,可能的解释是成立年数越久的证券公司,其更容易造成过度融资问题,进而引起资金使用效率下滑,最终导致自身经营效率降低。

从公司规模来看,该变量对员工数松弛量为负向影响,可能的解释是一般大公司的人力资源管理效率高一些。但是,公司规模对业务及管理费用、固定资产、权益资本松弛量却存在正向影响,也就是说,公司规模较大,其费用、资产、资本的使用效率却可能不高。

从分支机构数来看,该变量对费用和固定资产的松弛量为显著负向影响,对从业人员数和权益资本的松弛量为显著正向影响,表明设立分支机构虽利于降低费用、提高固定资产使用效率,但也面临人员过多和资本扩张过度所带来的效率低下问题。

(三)第三阶段调整投入变量后的SBM结果分析

由以上分析可知,环境因素对各投入松弛量会产生差异性影响。本研究采用弗瑞德(Fried,2002)剔除环境因素和随机因素的方法,根据表3中的结果调整原始投入指标。第三阶段各DMU的SBM经营效率得分结果数据较多,此处仅提供经过分类汇总平均后的结果(见表4与图1)。

1.第三阶段与第一阶段SBM经营效率得分的比较

通过比较表4与表1的结果发现,在第三阶段调整环境因素和随机因素后,将各证券公司拉到同一起跑线后的经营效率得分明显不同于第一阶段的经营效率值。

表4 第三阶段调整投入变量后的证券公司SBM经营效率得分均值(2010—2017年)

图1 证券公司调整前和调整后经营效率得分均值(按组织形式分类)

首先,从全部证券公司平均经营效率来看,基于SBM模型调整后的平均经营效率远高于第一阶段调整前的经营效率值,由0.715上升到0.797,可见通过调整环境因素和随机因素,证券公司的平均经营效率值增幅明显,达到11.47%。这表明证券公司需主动采取措施,积极适应外部环境变化。

其次,从不同组织形式来看,图1中的中外合资证券公司无论是调整前还是调整后的经营效率值均接近效率前沿面;中央国有证券公司、地方国有证券公司与民营证券公司在经过市场份额、费用、资本资产等环境因素调整后,虽然公司经营效率提升明显(分别达到10.59%、13.81%、13.05%),但是经营效率值偏离效率前沿较多,表明中资证券公司在未来发展中需要更多地创新业务种类、改变自身经营模式。

2.第三阶段与第一阶段综合技术效率及其分解结果的比较

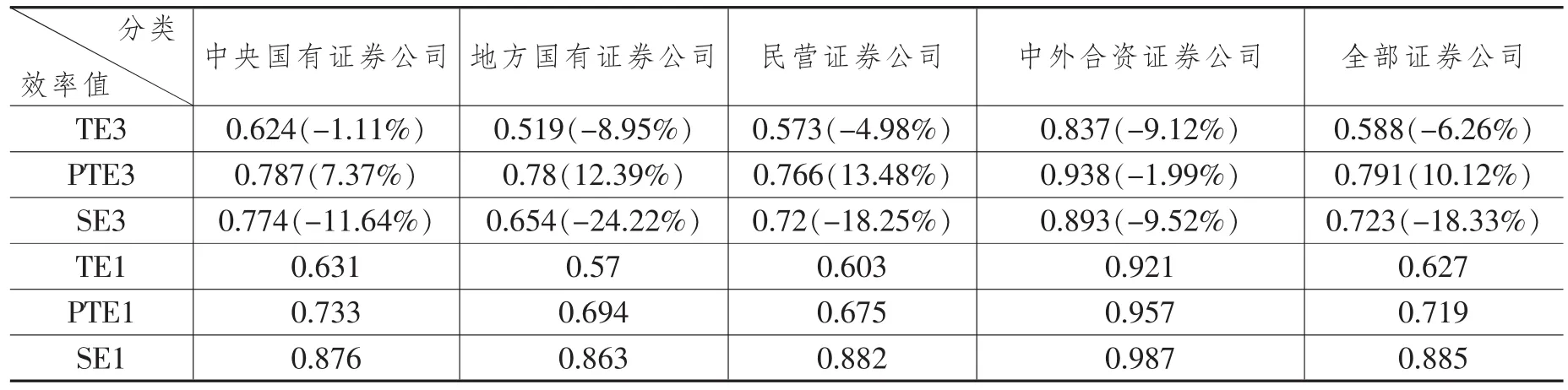

在证券公司SBM经营效率得分的基础上,利用SBM-CRS规模不变模型与SBM-VRS规模可变模型获得证券公司SBM调整前后即第一阶段与第三阶段的综合技术效率(TE)均值,并将其分解以确定出第一阶段与第三阶段各证券公司的纯技术效率(PTE)均值及规模效率(SE)均值(见表5)。

由表5可知,针对全部样本证券公司,其在环境因素及随机因素调整前后的平均综合技术效率由0.627降至0.588,降幅较为明显,达到-6.26%;而其平均纯技术效率则从0.719上升至0.791,升幅为10.12%;至于平均规模效率值,则从0.885减少至0.723,下降幅度高达-18.33%,这是引发综合技术效率降低的主因。

表5 第三阶段与第一阶段证券公司经营综合技术效率、纯技术效率及规模效率均值

从组织分类看,地方国有以及民营的证券公司纯技术效率值上升明显,分别达到12.39%与13.48%,说明这两类证券公司的技术效率受外部环境、随机因素的影响较大;而中外合资证券公司纯技术效率值下降-1.99%,但其值0.938仍然远高于其他三类证券公司的平均水平0.778,这在一定程度上与中外合资证券公司较强的实力和先进的管理技术优势相关;而中央国有证券公司的综合技术效率受环境因素总体影响最小,仅为-1.11%,表明中央国有证券公司处于相对有利的外部环境中,这与中央国有证券公司仍然在证券市场上占据行政性垄断地位的现状相一致。但是,环境因素总体上对中外合资证券公司综合技术效率的影响(-9.12%)显著大于对中资证券公司的平均影响(-5.01%),这与当前外资证券公司在中国开展证券业务仍然受到一定政策限制有关,如外资证券公司必须以合资公司的形式才可从事A股的承销以及发起设立基金等业务。

3.第三阶段综合技术效率及其分解结果的合理性检验

本文运用Eviews7.0软件计算第一阶段与第三阶段分解效率值与样本证券公司人均利润的Spearman等级相关系数。从表6中可以看出,在经过第二阶段的环境因素调整后,第三阶段纯技术效率值与人均利润的Spearman等级相关系数与第一阶段相比明显降低,降幅达到-35.99%;同时第三阶段的样本券商综合技术效率值、规模效率值与人均利润的相关度与第一阶段相比均有提高,增幅分别为21.66%、23.29%。这与我国证券公司目前业务创新能力不足,特色化经营缺失,利润增长严重依赖简单规模扩张的现状相符,同时也表明第三阶段对样本公司经营效率的测度结果更加合理、可靠。

4.第三阶段综合技术效率与其分解效率间的关系

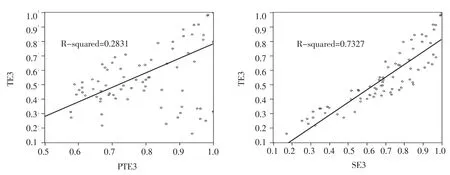

首先,对第三阶段样本券商的综合效率与其分解效率的相关程度进行测算,发现规模效率、技术效率与综合技术效率的相关系数分别达到了0.856和0.532,都通过了1%显著性水平下的检验,表明样本券商的综合技术效率与其规模效率间的相关性很强。其次,从图2中可以看出,PTE3与TE3的散点偏离回归线较远(R-squared=0.2831,值较小),而SE3与TE3的散点则比较靠近回归线(R-squared=0.7327,值较大),这进一步证明规模效率是影响综合技术效率的关键因素。

表6 证券公司经营效率值与人均利润的spearman等级相关系数

图2 第三阶段样本证券公司综合技术效率与分解效率的关系

(四)证券公司经营效率的改进路径和提升方向

1.证券公司的分类与改进路径

将79家样本券商2010—2017年调整后的纯技术效率与规模效率绘制散点图(略),如果以0.8的效率值作为判断效率高低的标准,则可将这些证券公司分为四类。

第一种类型为“技高规高型”证券公司。符合条件的公司共有17家,其中银河证券、中信证券、国信证券与中金公司这4家公司属于技术规模效率均处在前沿面的公司,需要保持经营优势;而招商证券、中投证券等13家证券公司与前4家公司相比,经营效率仍有提高的空间。

第二种类型为“技高规低型”证券公司。涉及东兴证券、华宝证券等21家,规模效率均值为0.678,中值为0.685,整体规模效率偏低;特别是中邮证券、万和证券,其规模效率值均低于0.3。这类公司应对资本、资产和人力等要素要统筹调配,适当提高公司规模。

第三种类型为“技低规高型”证券公司。包括安信证券、方正证券、光大证券、长江证券等10家,这类公司应不断提升自身技术管理能力,努力推动经营效率的最大化。

第四类为“技低规低型”证券公司。涉及华融证券、金元证券、英大证券等31家,且以地方国有及民营证券公司为主。这类公司应注重业务创新,不断扩大经营规模,积极消除技术与规模劣势带来的负面影响。

2.证券公司提升经营效率的整体方向

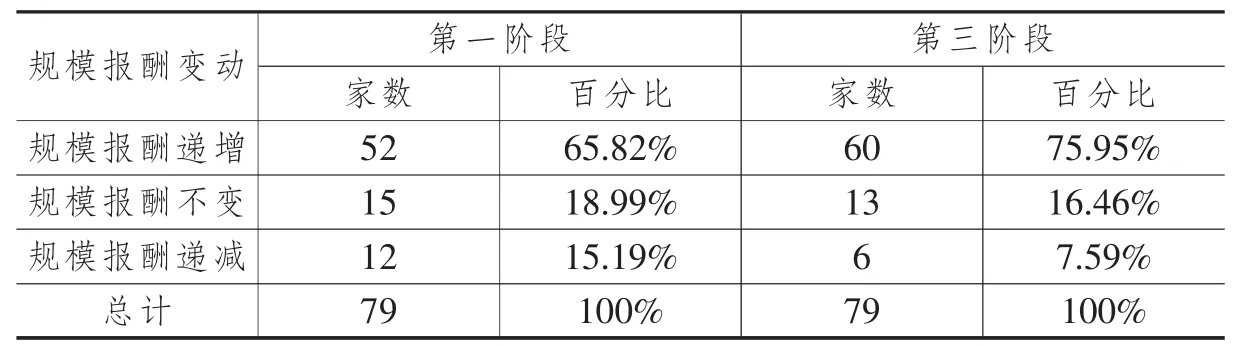

从表7中可以看出,样本证券公司规模报酬递增的家数从第一阶段的52家(占比65.82%)增加到第三阶段的60家(占比75.95%),而增加的8家证券公司中有2家是中外合资性质,有6家是中资性质。事实上,目前国内大部分地方国有证券公司、民营中资证券公司处在展壮大期;而截至2017年年底,国内中外合资证券公司总数为12家,除中金公司外,瑞银证券、高盛高华、德邦证券等其他11家进入内地市场的时间均在2003年之后,且占证券公司总数不足10%,总资产占比仅约4%。因此,通过扩大经营规模不断靠近规模效率前沿是当前提升我国证券业效率的重要措施之一。

表7 2017年证券公司调整前后规模报酬变动家数

五、结论与建议

本研究以选取的我国79家证券公司作为研究样本,针对其2010—2017年的相关指标与变量数据,应用构建的SBM修正的三阶段DEA模型测度其经营效率。根据实证分析的结果,得出规模效率不高是导致大部分券商经营效率较低的主因,根据分析出的证券公司提升经营效率的整体方向,建议不同类型的证券公司针对自身经营效率不足采取相应措施,同时改善和适应环境因素也是提高券商经营效率的主要手段。

(一)研究结论

我国证券公司经营效率受外部环境及随机因素影响较大,整体水平偏低,其中规模效率不高是导致大部分券商经营效率较低的主因。

首先,环境因素和随机误差确实对经营效率产生了重要影响,并且中资证券公司经营效率较中外合资证券公司效率提升更加明显。在经过第二阶段的环境因素调整后,各证券公司经营的综合技术效率值、规模效率值与其人均利润的相关性有较大提高,更进一步说明应用SBM修正的三阶段DEA模型对经营效率的测度结果更为合理和可靠。

其次,借助第二阶段的SFA随机成本前沿函数,剔除环境和随机因素后的综合技术效率值下降明显,通过测算样本证券公司综合技术效率与各分解效率的相关程度,发现规模效率下降是导致综合技术效率降低的主因。同时,地方国有证券公司与民营证券公司的纯技术效率大幅上升,而中外合资证券公司纯技术效率值稍有下降,整体上中资证券公司竞争力较弱。此外,环境因素对中外合资证券公司综合技术效率的影响显著大于对中资证券公司的平均影响,中央国有证券公司综合技术效率受环境因素的影响总体上来看最小。

最后,通过对样本证券公司的分类发现,79家证券公司中,“技低规低型”型最多,其次是“技高规低型”“技高规高型”,而“技低规高型”则较少。另外,通过分析投入变量调整前后证券公司规模报酬变动情况,通一步确认在当前扩大经营规模、不断靠近规模效率前沿对提升我国证券行业经营效率至关重要。

(二)相关建议

1.我国证券公司应针对自身经营效率不足采取相应措施

“技高规低型”公司经营效率较低的主要原因是规模效率不足,可以尝试以增资扩股的方式引入战略投资者,或者采取购并重组的方式实现公司规模的迅速扩大,而IPO上市、发行公司债则更能增强公司规模与实力。针对“技低规低型”证券公司,除了需要引进先进管理运作模式外,还建议有序增加现有营业部数量,或扩大现有营业部规模,同时考虑参与市场兼并与重组业务。为了解决“技低规高型”证券公司技术低效率问题,建议在资产管理、自营投资、固定收益等业务上进行创新,解决产品和服务的同质化问题。最后,“技高规高型”证券公司的纯技术效率及规模效率较为理想,建议结合自身实际和发展目标,考虑在香港、美国、欧洲等资本市场设立分支机构,积极开拓承销、资产管理、QDII和QFII投资顾问等国际业务,以获取更好的技术、规模效益及行业竞争优势。

2.改善和适应环境因素是提高券商经营效率的主要手段

建议推进证券业制度环境建设,通过建立并完善证券行业的法律、法规体系,进一步推进证券业的市场化进程,不断改善证券公司监管体制,逐步减少政府职能部门的行政干预,通过创建良好的金融基础环境为证券公司发展提供更好的制度保障。当然,证券公司作为证券业中的主要行为主体,自身也要积极主动地适应监管政策、市场行情等多方面环境因素的变化[13],以避免外部因素变动带来较大的冲击力,这就需要各类型的证券公司做好环境危机预警工作,及时动态地调整自身的经营策略,尽可能地采取差异化竞争、多元化发展的措施,在遵纪守法的前提下不断拓宽业务范畴、积极研发并创新产品,努力建立起具有一定特色化的经营模式,从而在提高自身经营效率的同时也能推动整个证券行业经营效率的提升。

猜你喜欢

海峡姐妹(2020年5期)2020-06-22 08:26:10

中国外汇(2019年19期)2019-11-26 00:57:26

能源(2018年7期)2018-09-21 07:56:14

商周刊(2017年25期)2017-04-25 08:12:18

汽车零部件(2017年2期)2017-04-07 07:38:47

中国卫生(2015年8期)2015-11-12 13:15:26

上海管理科学(2015年3期)2015-07-31 18:15:28

现代企业(2015年5期)2015-02-28 18:50:09

中国卫生质量管理(2014年4期)2014-02-28 17:42:05

湖南安全与防灾(2014年5期)2014-02-27 14:01:04