货币政策与公司资本结构动态调整

2018-08-29 15:27周晶

时代金融 2018年14期

【摘要】资本结构的动态调整一直是困扰我国公司发展的难题,货币政策是一国政府干预、调节本国宏观经济的重要工具之一,差别化的货币政策对国家宏观经济环境、微观企业行为均有着巨大的影响。本文探讨货币政策对资本结构动态调整的影响分析、资本结构对货币政策微观效应的影响分析。最后,本文给出相应的宏观政策建议。

【关键词】货币政策 资本结构动态调整

一、引言

货币政策是一国政府干预、调节本国宏观经济的重要工具之一,差别化的货币政策对国家宏观经济环境、微观企业行为均有着巨大的影响。而公司的资本结构不仅与公司自身的资本需求密切相关,而且受制于资本市场中资本的供给。因此,在货币政策与资本结构两者之间必然存在着紧密关联。显然,货币当局为实现其调控目标,需要适时地变更货币政策工具,这一行为会对公司资本结构产生重大的影响。

二、文献回顾

国内外研究普遍认为,货币政策传导机制主要有两种:价格传导机制、数量传导机制。前者主要指利率水平的传导,后者主要指信贷数量的传导。货币当局实施紧缩的货币政策时,利率水平上升,资金使用价格上升即债务的融资成本上升。此时,如果公司需要进行外源性融资,那么它的债务融资意愿就会减弱。相反的情况下,货币当局实施宽松的货币政策时,利率水平下降,资金使用价格下降即债务的融资成本下降。此时,如果公司需要进行外源性融资,那么它的债务融资意愿就会增强。

宋献中等(2014)以我國A股上市公司2002~2012的数据,运用GMM估计法研究了货币政策与上市公司资本结构的动态调整之间的关系。研究结果表明,货币政策宽松时期与货币政策紧缩时期,上市公司资本结构的调整速度存在明显的差异:前者条件下快于后者,这与货币政策度量指标的选取无关,即选取利率水平和货币供应量均能得到此结论。除此之外,考虑到公司成长性的差异性,实证表明:当以M2同比增速为货币政策度量指标时,在货币紧缩期间,高成长性公司的调整速度小于低成长性公司;在货币宽松期间,高成长性公司的调整速度大于低成长性公司。当以贷款利率作为货币政策度量指标时,无论在货币紧缩还是宽松期间,低成长性公司的调整速度均大于高成长性公司。

由于我国银行系统在金融体系中占据主导地位,货币政策的实施主要通过银行系统得以进行。自从Bernanke & Blinder(1992)提出货币政策的信贷传导渠道之后,大量学者开展了更深层次的研究,并将利率传导机制与信贷传导机制进行对比,有学者最终检验出信贷传导渠道占据主要地位。该传导机制下,货币政策紧缩时,银行信贷数量、可控信贷规模急剧下降,企业进行外源性融资的难度增大,不利于资金需求企业的资本结构调整。反之,货币政策宽松时,银行信贷数量、可控信贷规模上升,资金需求企业可以较容易地调整实际资本结构,实现公司价值最大化。

邹萍(2015)从信贷传导渠道探讨货币政策的影响,研究表明:2003~2012期间,当股票流动性上升时,沪深A股上市公司的调整速度明显加快;当货币政策宽松时,样本公司的调整速度也能明显得以改善。

三、货币政策对资本结构动态调整的影响分析

尽管逆向调整作为我国上市公司资本结构动态调整中的常态,然而现有研究关于逆向调整的分析却很少,以至于忽略了资本结构逆向调整对公司价值的带来的影响。

(一)实证模型设计

上市公司资本结构的拟合方程可以设定如下:

■(1)

其中:被接解释变量Lev为资产负债率,解释变量为公司盈利性ROE、有形资产率TANG、公司规模SIZE、公司成长性TobinQ、第一股东持股比例SHARE,截面效应Vi。

上市公司调整速度可采用如下部分调整模型:

■ (2)

其中δ即为所求的调整速度,■为资本结构目标。

将式(1)拟合出的结果代入式(2),求得各公司的调整速度δit。根据δit的正负性,判断是否为逆向调整(δit<0即为逆向调整),随后再生成表示逆向调整的虚拟变量AD:逆向调整,AD=1,否则AD=0。

随后,采用合适的动态面板模型来考察货币政策与上市公司资本结构逆向调整的相互作用。对于货币政策变量的处理,可以采用虚拟变量MP表示货币政策的收缩或扩张:扩张时MP取值为1,收缩时取值为0,将货币政策期间进行划分。最终以逆向调整的概率作为因变量,货币政策虚拟变量MP为解释变量,公司特征为控制变量进行拟合。

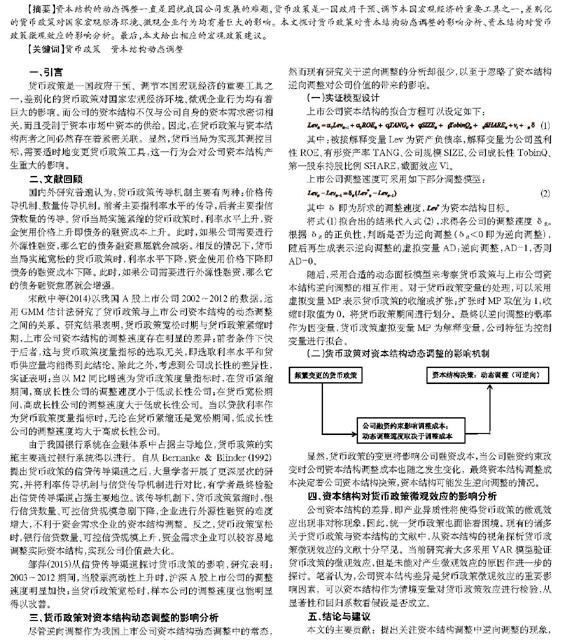

(二)货币政策对资本结构动态调整的影响机制

显然,货币政策的变更将影响公司融资成本,当公司融资约束改变时公司资本结构调整成本也随之发生变化,最终资本结构调整成本决定着公司资本结构决策,资本结构可能发生逆向调整的情况。

四、资本结构对货币政策微观效应的影响分析

公司资本结构的差异,即产业异质性将使得货币政策的微观效应出现非对称现象,因此,统一货币政策也面临着困境。现有的诸多关于货币政策与资本结构的文献中,从资本结构的视角探析货币政策微观效应的文献十分罕见。当前研究者大多采用VAR模型验证货币政策的微观效应,但是未能对产生微观效应的原因作进一步的探讨。笔者认为,公司资本结构差异是货币政策微观效应的重要影响因素,可以资本结构作为情境变量对货币政策效应进行检验,从显著性和回归系数看假设是否成立。

五、结论与建议

本文的主要贡献:提出关注资本结构调整中逆向调整的现象,较为细致地设计出实证检验的模型及变量,简易地设计出影响机制。由于逆向调整现象本身的重要性且并未受到研究者足够的重视,因此,本文观点具有创新性和重要的理论实践意义。其次,考虑资本结构与货币政策之间的互动作用,从独到的资本结构视角分析货币政策的微观效应。

本文建议如下:

第一,不同行业应该进行差别化征税。税收会对公司资本成本、资本结构产生显著影响。例如,所得税税率较高,普通股每股税后利润就会相应地下降,公司则会对资本结构进行适当调整使其达到最优水平。反之,所得税税率较低,普通股每股税后利润就会相应地上升,公司则也会对资本结构进行适当调整使其达到最优水平。

第二,加强风险行业的融资体系建设。风险行业比如农林牧副渔产业、批发零售产业等,因其较大的风险性面临着更大的债务性融资约束。此外,以银行为主的借贷市场又具有明显的顺周期性,不利于风险行业的资本结构调整。因此,应加强风险行业的融资体系建设,为风险行业拓宽融资渠道,增加资本结构调整的灵活性。

第三,协调好货币政策与产业政策的组合效应。结构化的货币政策通常采取差别化的信贷供给政策,并没有充分关注资本结构与其交互作用的影响。考虑到资本结构影响到货币政策的实施效果,若要提升货币政策的实施效果则必须降低资本结构调整的约束。因此,应在差异化货币政策工具的同时,实施以影响公司资本结构调整的产业政策予以配合。

参考文献

[1]邹萍.货币政策、股票流动性与资本结构动态调整[J].审计与经济研究,2015(01):74-82.

[2]宣扬.货币政策冲击对资本结构逆向调整的影响——基于不同融资约束水平的检验[J].南京审计学院学报,2013(06):57-65.

[3]Fama E.,French K.R.,2002,Testing Trade-off and Pecking Order Predictions about Dividens and debt [J],Review of Financial Studies,15(1):1-33.

基金项目:南京师范大学商学院创新人才培养计划“我国货币政策工具创新对上市商业银行全要素生产率的影响”( 17CX_017G);同时受江苏省现代服务业协同创新中心、江苏省创新经济研究基地的资助。

作者简介:周晶(1992-),女,江苏泰兴人,南京师范大学商学院金融学硕士研究生,研究方向:货币政策,主要研究成果:《美国金融制裁对我国外汇储备风险防控的警示——基于文献研究》(《武汉金融》2017.05)。

猜你喜欢

音乐天地(音乐创作版)(2022年1期)2022-04-26

小学科学(学生版)(2019年10期)2019-11-16

制造技术与机床(2017年5期)2018-01-19

中国环境监察(2017年5期)2017-10-23

电测与仪表(2016年14期)2016-04-11

诗选刊(2015年6期)2015-10-26

应用技术学报(2014年3期)2014-02-28

卫生职业教育(2014年9期)2014-02-16