利率变化对股市波动的影响

2018-08-28 13:55冯继国高波

时代金融 2018年15期

冯继国 高波

【摘要】利率作为货币市场资金流动的风向标,它是否会通过影响投资者在股市上的投资决策而造成股市的波动。本文将Shibor利率引入GARCH模型的条件异方差方程中,从短期利率、中长期利率和长期利率,利率可被预期和未预期两个方面入手,分析了利率对股市收益率波动的影响,认为利率与股市波动负相关且影响微弱。

【关键词】利率 GARCH模型 股市波動

一、引言

(一)选题背景

近年来,面对股市的大起大落,不少人认为是由于实行经济改革导致经济下行压力增大所引起。另外再加上美联储加息等外部刺激因素的出现,致使投资者在股市上的决策不稳定,影响了股市的波动。这样的情况不是仅会在中国出现,世界范围内的股市都有内在的联系,因此都会受到影响。对中国来说,2013年在央行全面放开贷款利率管制后,有投资者就预言这对股市波动不会造成太大的影响,因为关键的存款利率并没有市场化。2014年,在整体宏观经济由高速向中高速转变的情况下,央行不得不采取连续降息的宽松货币政策,这反而造成了股市的急剧上涨。2015年又因为经济下行压力的持续增大,中国股市更一度发生股灾。中国现行利率政策对股市波动到底影响多大,这引起了人们的高度关注和思考。因为股市的长期稳定发展会增强投资者信心,对一国经济良好发展起到助推作用,所以许多研究者对此进行过研究,但是由于所取影响变量不同,而不能得到一致的结论。

具体到为什么要选取利率作为外生变量,是因为在宏观政策方面,调节利率是货币政策的一种重要手段,从微观市场角度讲,利率又起到了决定资金流向的作用,利率成为了连接货币市场和宏观经济市场的纽带。因此选利率为影响股市的外生变量,具有一定的研究价值。

据上所述,近年来的股市大幅波动,是否与当下中国的货币政策有关?实行货币政策后,利率对股市的稳定起什么作用,具体的影响机制又是怎样?这正是本文以期研究解决的问题。

(二)股市波动的研究文献

对于金融市场波动性的研究起始于资产选择和资产定价,自从ARCH模型被提出后,在其基础上衍生出很多此类模型。Taylor于1986年提出的SV模型,可以说开创了股票波动率研究的另外一个分支[3]。Liesenfeld与Jung(2000)从实证的角度出发,证明在一定假设条件下,SV模型可以很好地描述波动率的尖峰厚尾性。与ARCH相比,SV模型主要用于金融衍生品的定价和波动率的性质分析上。随着金融计量学的快速发展,已实现波动率(简称RV)成为了研究股市波动的新方向。在一般情况下,GARCH(1,1)或GARCH(1,2)可以很好地描述金融资产收益率的分布性质。Nelson(1991)提出了指数EGARCH模型,打破了GARCH模型估计中条件方差滞后项系数非负的限制,同时论述了不同性质的信息对条件方差的影响,即通常所谓的杠杆效应。我国学者使用各种GARCH模型对股市进行过实证分析,丁华(1999)利用ARCH模型对上证A股进分析,发现其收益率残差的平方序列有着自相关性[4];陈浪南和黄杰鲲(2002)使用GARCH-M模型,分析信息量对股市波动的影响,并得出结论:存在杠杆效应且中国股市的投机成分不断弱化[6]。

此外还有许多学者对GARCH模型进行了深入的研究,卢方元和李成钰(2007)比较了残差序列在条件正态分布和学生t分布下上证综指收益率序列的拟合结果,认为学生t分布能更好地描述[10]。还有学者把GARCH模型应用到风险管理的研究上,计算风险价值VAR[5]。GARCH模型虽然对金融资产的波动具有很好的拟合效果,但在其中引入新的外生变量来解释波动率的各种特征已成为另外一个重要的研究方向。

Lamoureux和Lastrapes(1990)曾把交易量引入条件异方差方程中,解释了利率波动的持续性,使之和大大降低[1]。夏春光(2005)通过计算利率前后的股指波动率,发现我国股市表现出了极弱的利率效应[7]。戴晓岚(2006)利用GARCH-M模型,把央行调整基准利率作为虚拟变量引入,在样本期2001年至2005年之间,四次基准利率的调整影响是有差异的,没有取得一致的研究结论[8]。毕晓文和冯玉梅(2007)把成交量引入方差方程中,且把利率作为虚拟变量引入,发现成交量与股市的波动呈现出较强的正相关[9]。

二、理论模型的建立

(一)GARCH模型类介绍

在宏观经济领域和金融领域,经常可以看到具有如下特续征的时间序列:他们在消除非平稳因素的影响之后,残差序列的波动在大部分时段是平稳的,但有时会出现持续偏大,偏小的现象,这是方差非齐性所导致的。由于基于序列方差齐性的分析方法已经无法使用,这给研究利率、汇率、通胀率、股价指数等金融时间序列的人员带来了很大的困扰。直到Engle于1982年在分析英国的通货膨胀率序列时,创造性地提出自回归条件异方差(Autoregressive Conditional Heteroskedastic)模型后,简称ARCH模型,人们对金融序列的研究才又一次x兴起。

在1986年Bollerslev提出的广义ARCH模型(Generalized ARCH Model,GARCH)后,人们发现GARCH(1,1)或者GARCH(1,2)就可以很好地拟合金融资产的波动性,具体模型如下:

■

其中,■施加约束条件使条件方差非负,上述模型简称为GARCH(p,q)。当■或者接近1时,条件方差不再是弱平稳的,成为IGARCH模型,他可以较好地拟合金融资产收益率的时间序列过程,从而进行预测。

(二)理论模型的建立

本文使用金融常用的对数收益率描述股市的波动,计算公式如下:

Rt=100*(lnPt-lnPt-1)

其中,Rt代表t日的收益率,Pt代表t日指数的收盘价,乘以100是为了扩大数量级,增加模型的估计精度。Lamoureux和Lastrapes(1990)曾把交易量作为市场信息量的替带变量,据其改变相对投资收益率和机会成本的机理,将其引入GARCH的条件方差方程中,建立了新的模型,论文仿照其原理同样将利率引入GARCH模型中,得到如下模型:

■

综合以上分析,利率的变化与改变相对投资收益率和机会成本的机理是相通的。在实际生活和金融理论中,存在着多种利率,例如存贷款利率及据借款者信用而提供的不同利率。为了综合分析利率对股市波动的影响,本文引进利率期限、利率是否预期因素,分别建立相应的模型来研究利率对股市波动的影响。四种期限的利率引入方程后具体模型如下:

■

其中,ri(i=1,2,3,4)表示四种不同期限的利率,■为四种期限利率及其滞后项,用来反应利率影响股市的时间长短。

投资者往往依据利率过去的变动来进行投资预测,若利率发生实际变化,可预期的部分会被反映到了投资行为中,未预期部分才会对当期的投资行为产生影响,对上述两部分利用如下ARMA模型拟合:■

将上述两部分代入条件方差方程后,得到如下模型:

■

其中,unri,t-n=εt代表利率的未预期部分,■■代表利率预期部分。通过比较上式中γj和λj系数,可看出他们对股市波动性影响的大小程度和传导机理。

三、实证分析

(一)数据的选取及说明

利率我们选取Shibor上2011年1月4日到2017年5月31日的交易日数据,理论上利率是资金的价格,但在现实金融市场上,却存在各种形式,如:长期利率和短期利率,商业银行的各种期限的借贷款利率等。Shibor作为我国利率市场化的重要举措,可以认为基本如实的反应了我国货币市场上述各种形式利率的实在状况。

股市数据我们选取深圳成指的收益率数据,其来源于CSMAR数据库和深交所公布的统计年鉴。由于在上述期间中国股市经历了大幅波动,例如上证综指曾经从2047点涨至5166点,然而,在很短时间内,就由5166点跌至3507点。因此本文选取了此间段的数据作代表。下面是描述性分析:

(二)模型的建立

我们以时间年限为横轴,收益的波动幅度为纵轴做收益率的波动图如下:

从以上图1的收益率走势图中可看出,从2011年到2012年期间收益率波动较小,而2014年及2015年存在着剧烈的波动,且存在着明显的时变性、集聚性和持续性。这正与GARCH模型所能刻画的特点相符合,为我们提供了初步建模模信息。

在建模前需要对收益率序列进行平稳性检验,再结合图1可知我们可采用ADF单位根检验(不包含截距项和趋势项),结果t值=-32.68098,概率P=0.000,拒绝原假设,认为序列是平稳。首先用ARMA对收益率序列建模,即利用■模型。据AIC及SC信息准则,拟合结果如下:Rt=-0.4888Rt-1+0.5765εt

据以上结果知,收益率服从ARMA(1,1)说明其有自相关性,收益率之间不是相互独立的。接下来应进行ARCH效应检验,ARCH模型假定条件方差近似等于残差的平方,在方程成立时残差平方的自相关系数是不等于零的。

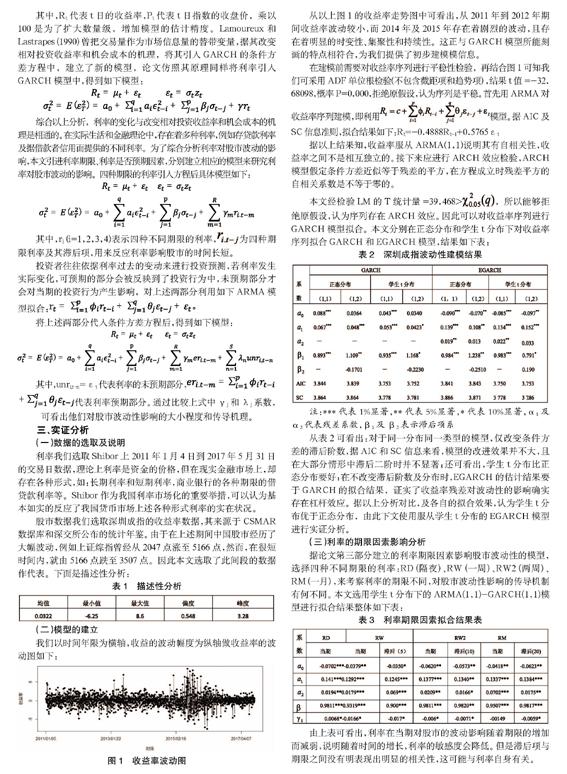

本文经检验LM的T统计量=39.468>■,所以能够拒绝原假设,认为序列存在ARCH效应。因此可以对收益率序列进行GARCH模型拟合。本文分别在正态分布和学生t分布下对收益率序列拟合GARCH和EGARCH模型,结果如下表:

从表2可看出:对于同一分布同一类型的模型,仅改变条件方差的滞后阶数,据AIC和SC信息来看,模型的改进效果并不大,且在大部分情形中滞后二阶时并不显著;还可看出,学生t分布比正态分布要好;在不改变滞后阶数及分布时,EGARCH的估计结果要于GARCH的拟合结果,证实了收益率残差对波动性的影响确实存在杠杆效应。据以上分析对比,及各自的拟合效果,认为学生t分布优于正态分布,由此下文使用服从学生t分布的EGARCH模型进行实证分析。

(三)利率的期限因素影响分析

据论文第三部分建立的利率期限因素影响股市波动性的模型,选择四种不同期限的利率:RD(隔夜)、RW(一周)、RW2(两周)、RM(一月),来考察利率的期限不同,对股市波动性影响的传导机制有何不同。本文选用学生t分布下的ARMA(1,1)-GARCH(1,1)模型进行拟合结果整体如下表:

由上表可看出,利率在当期对股市的波动影响随着期限的增加而减弱,说明随着时间的增长,利率的敏感度会降低。但是滞后项与期限之间没有明表现出明显的相關性,这可能与利率自身有关。

(四)利率的预期部分及未预期部分

在文章的第三章已经建立了理论模型,在此,采用一周的拆借利率进行分解,与利率的期限因素分析相似,使用服从学生分布的ARMA(1,1)及EGARCH(1,1)模型进行实证,由于一周的拆借利率存在多个交易日,我们仅把当期及滞后五期依次引入GARCH模型,具体实证结果如下:

从一周的拆借利率的预期和未预期部分实证结果看,基本符合第三部分设立立的理论模型,利率未预期部分只在当期存在影响,预期部分的结果与前面期限因素的相似。具体来说,正负号没有变化,未预期部分的影响系数0.0610要大于预期部分的影响系数,作为当期的一个随机冲击,反应在投资者的当期决策中,因而只在当期产生影响

由以上模型结果可知,各种期限利率及利率未预期部分的变化,对股市波动性都有一定的影响,但是数量都很小。说明影响股市波动性的主要因素除了利率外还应该有其他的因素,例如:宏观政策、通胀等。目前我国金融改革虽初见成效,但是发展任重道远;需要做的还

很多,如:体制机制建设、市场风险规避能力、政府监管能力等。另外,交易产品的稀缺,使得投资者在货币市场和资本市场间很难快速调整资产配置,利率在货币市场上调节资金流动的作用并不显著,也可造成上述模型估计结果中,利率系数偏小。

四、结论及建议

在本文利用了上海银行间同业拆放利率Shibor和深圳成指数据,对利率如何影响股市的波动进行了实证分析。首先对深圳成指收益率建立条件异方差模型,其次经过对GARCH及EGARCH模型分别在正态分布和学生t分布下的拟合比较,得知在学生t分布下的EGARCH模型效果较好。然后把利率引入EGARCH模型的方差方程中来研究他们对股市波动性的影响。

据上可得以下结论:

首先,利率与股市波动性具有负相关关系,且未预期部分影响相对较大,这与以往的研究结果一样。但本文从投资者改变股市资产配置的角度进行分析,据投资者在股市上的参与程度即市场信息量的增减变化,来分析投资渠道的传导情况。

其次,利率对股市波动存在很微弱的影响,可能与现行金融市场的实际情况有关。投资者将大量资金投入股市而忽视资本市场上利率的变化,弱化了利率的作用。

针对上述结论我们提出以下建议:

第一,央行应逐渐增加政策的透明度,且不是一次性释放,以减少金融市场间的传导波动。可以提前通过有关媒体、报纸等媒介进行宣传,这样也有利于公众的监督。

第二,加大实行利率市场化的力度,使存款利率正真做到市场化,让市场起到决定性作用。此外根据我国现行的经济政策,在此提出更多的建设性建议,具体做法有:其一,创造更多的证券、债券等市场产品品种,完善市场定价机制。其二,协调好三大市场(货币、债券、借贷)之间的联系,使利率传导顺畅。其三,实行定向降准降息,并且实行抵押再贷款政策以此来降低长期利率。

参考文献

[1]BollerslevT.Generalized autoregressive conditional heteroskedasticity[J].Journal of Economics,1986,30:327—330.

[2]Liesenfeld R,Jung R C.Stochastic volatility models:conditional normality versus heavy tailed distributions[J].Journal of Applied Economics,2000,15:157-160.

[3]Taylor S.J.Modeling financial time series[M].John Wiley Chichester,1986:165—190.

[4]丁华.股价指数波动中的ARCH现象[J].数量经济技术研究,1999(9):22—25.

[5]张思奇,马刚,冉华.股票市场风险、收益与市场效率:ARCH -M模型[J].世界经济,2000(5):19—28.

[6]陳浪南,黄杰鲲.中国股票市场波动非对称性的实证研究[J].金融研究,2002(5):67—73.

[7]夏春光.我国股市波动的利率效应[J].统计决策,2005(14):95-97.

[8]戴晓岚.利率变化对上证指数日收益率及波动率的影响的实证分析[J].当代经纪人,2006(7):71—73.

[9]毕晓文,冯玉梅.利率调整对我国股市波动性的影响研究-基于2004年利率上调的实证分析[J].内蒙古科技与经济,2007(2):18—22.

[10]卢方元,李成钰.同分布类对模型结果的影响-基于上证指数收益率的对比分析[J].数量技术经济研究.2009(8):130—136.

[11]王燕.应用时间序列分析[M].第三版.北京:中国人民大学出版社,2012:167-197.

作者简介:冯继国(1990-),男,汉族,山西朔州人,北方工业大学硕士,研究方向:金融统计;高波(1984-),男,汉族,山东青岛人,任职于北方工业大学,研究方向:金融统计。

猜你喜欢

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

数学理论与应用(2016年1期)2016-02-28