21世纪海上丝绸之路视域下中国对外贸易与OFDI联动发展考察※

2018-08-27 06:35廖泽芳

现代经济探讨 2018年8期

李 霞 廖泽芳

内容提要:在经济结构转型升级加速背景下,中国资本净输出已成为新常态。21世纪海上丝绸之路沿线国家是中国产品和资金输出的重点区域。该文以贸易密集度为关键变量,利用扩展引力模型考察中国在海上丝绸之路沿线国家贸易与投资的联动关系和投资潜力。结果证明,中国在海上丝绸之路沿线的贸易与投资的关系因地而异:中国对东亚的投资与双边贸易之间存在显著的互补关系,市场寻求型动机明显;中国在南亚和大洋洲的投资与双边贸易之间存在显著的替代关系,倾向以直接投资绕开贸易壁垒。东道国良好的市场潜力、社会制度环境、双边贸易水平、劳动力成本、以及是否存在双边投资协议是中国OFDI在海上丝绸之路沿线考虑的重要区位因素,距离的影响并不显著。中国对海上丝绸之路沿线国家的直接投资潜力巨大,重点应加强与沿线国家之间的双边协定,努力降低政治风险。

一、 引 言

多年来,出口导向型经济增长战略使中国贸易持续顺差,并积累了巨额外汇储备;另一方面,经济结构同质化现象严重,某些行业产能严重过剩。在此背景下,资金和产能“走出去”就成为自然的选择,特别是近期世界贸易保护主义重新抬头,对外贸易摩擦加剧,中国扩大对外投资成为必然之路。“一带一路”倡议为此提供了契机。作为“一带一路”双翼之一,21世纪海上丝绸之路*下文简称“一路”。结合我国对外贸易与直接投资的实际情况,也考虑到数据的易得性,本文选取的样本国家为21个,分别是东亚12国(东盟加日本、韩国)、南亚4国(印度、巴基斯坦、斯里兰卡和孟加拉)和大洋洲5国(澳大利亚、新西兰、巴布亚新几内亚、萨摩亚和斐济)。是中国加强对外贸易投资合作的重点,也是中国参与全球海洋经济治理的突破点。如何对“一路”沿线国家进行投资选择和区位布局,是中国外贸优化升级的需要,也是推进“一带一路”建设的需要。中国对“一路”沿线国家投资布局及增长状况如何?与贸易之间是相互替代、互补还是超越两者之外? 本文聚焦于中国在“一路”沿线贸易与投资联动发展问题,以贸易密集度为关键变量,利用引力模型考察中国OFDI的区位特征,分析中国对“一路”沿线国家投资区位选择的影响因素及投资潜力,以期对提高“一路”沿线的投资效率献计献策。

目前,针对中国与“一路”沿线国家直接投资的定性研究局限于投资安全保障机制和区位战略选择等国家战略层面(王永忠等,2015;方旖旎,2016;王凡一,2016;高峰,2016),对于企业层面的风险防范和区位选择影响因素等方面关注非常少且主要集中于欧洲和东南亚地区,对于大洋洲和南亚地区研究并不多。定量研究主要包括投资环境评估和投资区位选择(如李宇、郑吉,2016;洪俊杰,2016;孟庆强,2016),但是鲜有文献专门研究中国在“一带一路”沿线国家直接投资与贸易之间的关系。而且,在涉及到贸易关系因素时,大多利用双边进出口额或贸易依存度作为代理变量。问题在于,即使中国与“一带一路”沿线国家的贸易额多数是增长的,也并不意味着中国对该地区直接投资的变化与双边贸易相关,因为贸易额的变化很可能是由经济波动引起的,相比之下,贸易密集度能更精确的衡量两国贸易关系的强弱,更有利于解释FDI的变化。

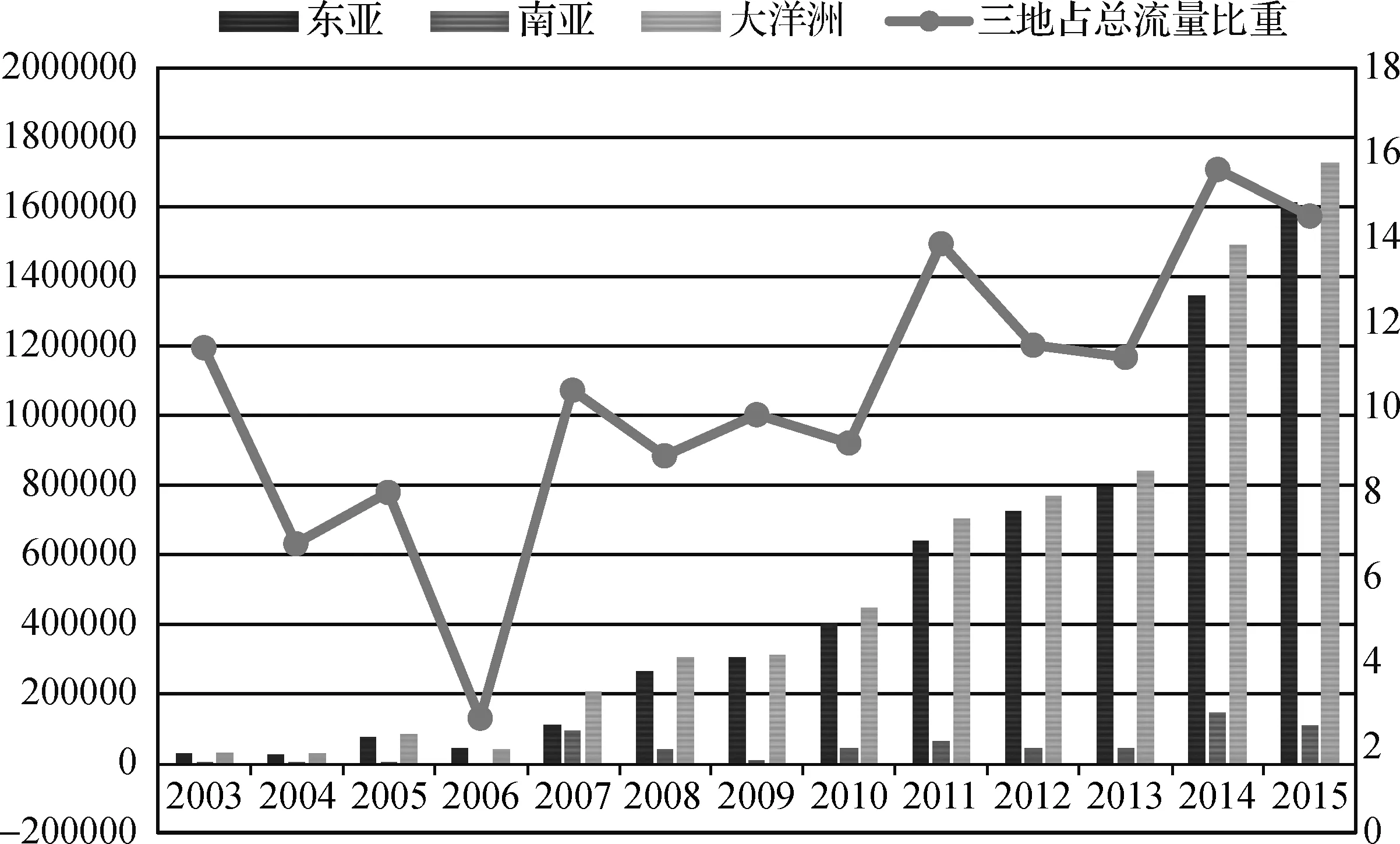

图1 中国在东亚、南亚和大洋洲的投资流量状况(2003-2015年) 资料来源:作者自制。下同。

本文将以贸易密集度作为贸易关系的代理变量,同时引入“双边投资协定”作为虚拟变量,结合引力模型对中国在“一路”沿线的贸易与投资联动发展进行探讨,并对“一路”沿线国家的投资潜力进行估算,提出改善投资效率的对策。

二、 中国在21世纪海上丝绸之路沿线国家贸易与投资状况

对外贸易方面,2014年至今,即使在国际市场不景气、全球贸易下滑的情况下,中国进出口贸易总额和出口总额依然稳居世界第一,特别是对“一带一路”沿线国家出口增长迅速,其中增长最快的国家(地区)主要分布在海上丝绸之路沿线。2016年,我国对巴基斯坦、孟加拉、印度等国的出口分别出现了11%、9%和6.5%的大幅度增长。

投资方面, 2016年中国非金融类对外直接投资首次突破1万亿人民币大关,较同期增长44.1%。其中对“一带一路”沿线投资成为亮点,尤其是“一路”沿线。截至2016年底,中国在“一带一路”沿线国家建立初具规模的合作区有56家,累计投资185.5亿美元,其中“一路”沿线国家占比超过60%。

由此可见,中国与“一路”沿线国家的贸易畅通与投资效率的提升在“一带一路”倡议中具有举足轻重的作用,挖掘中国在“一路”沿线国家投资与贸易的关系尤为重要。中国在“一带一路”沿线投资呈现以下特点:

1. 投资数量增长迅猛

自2013年提出“一带一路”倡议以来,中国在沿线国家的直接投资和经济合作明显增加,其中增长最为迅速的地区为东北亚(平均增速10.6%)、东南亚(平均增速9.1%)、 中亚(平均增速7.8%)和南亚(平均增速6.9%)。2016年中国对外投资飙升44%,达到1830亿美元,首次成为全球第二大对外投资国。流量上看,东亚、南亚和大洋洲占2015年中国对外直接投资流量15%以上(见图1);存量上看,在2003-2015年间,中国的海外投资中流向亚洲的占比平均为62.5%,其中94.1%流向东亚(东盟十国、日本、香港和韩国)。由于东亚国家政治稳定,与中国贸易便利化水平较高,劳动力和资源优势突出,有利于中国的“边际产业转移”和中国国内产业结构调整。

2. 中国与“一路”沿线贸易关系日趋密切

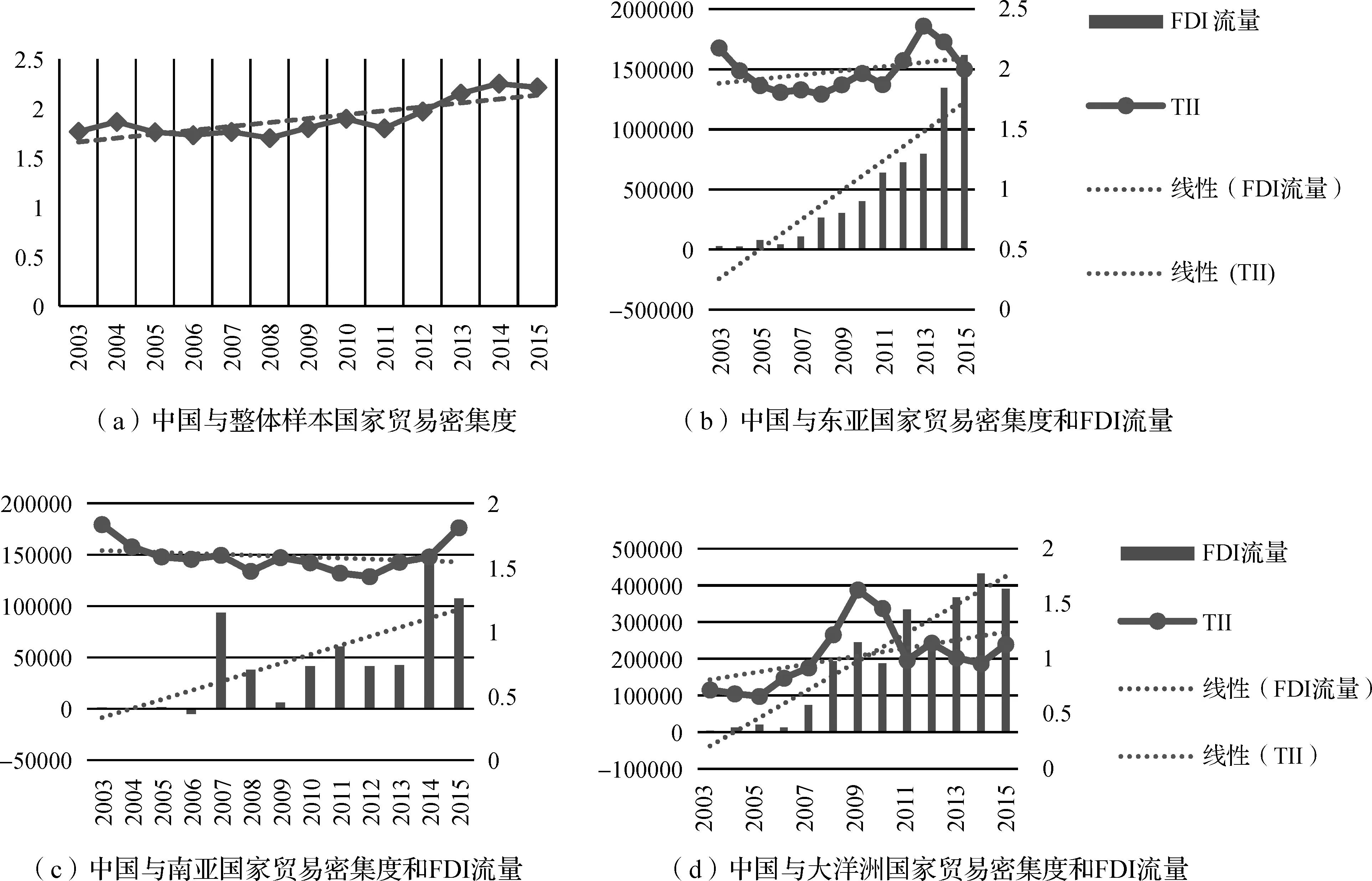

贸易密集度(trade intensity)是衡量两国贸易关系紧密程度的重要指标,最早由Brown(1947)提出,后经小岛清(1985)进一步完善,其中,

注:X为出口,M为进口。Xi j为i国向j国的出口,Mi、Mj和Mw分别为i国、j国和世界总进口量。

图2 中国与样本国家的整体贸易密集度指数(2003-2015年)

如果贸易密集度大于1,表明两国贸易关系比较紧密,i国对于j国比较依赖;如果贸易密度小于1,则表明j国对于i国来讲,贸易关系还比较弱。贸易密集度较之贸易量更能体现双边贸易依赖关系。本文计算了1998-2015年中国与“一路”沿线经济体总体贸易密集度水平。总体来看,中国与“一路”沿线贸易关系日趋紧密(均值大于1),2003年平均贸易密集度水平为1.77,之后逐年上涨至2014年2.25的高水平,分地区看,中国与东亚的TII指数水平最高。且中国与东亚和大洋洲国家的投资和贸易密集度同时呈现增长趋势,但是在南亚地区,投资呈上涨态势的同时,贸易关系的密切程度出现趋冷态势。

3. 投资主体多元化,国企仍是主力军

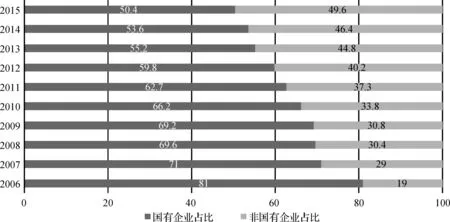

图3 2006-2015年中国国有企业和非国有企业OFDI存量占比 (单位:%)

对外直接投资实际上是企业国际化的过程,中国企业、产品、服务、资金、技术和人才等优质要素通过对外直接投资走向国际市场,使国内市场向国际市场延伸,进而实现中国企业的国际化。“一带一路”倡议成为中国企业国际化进入新阶段的标志,现阶段中国企业在“一带一路”沿线的投资中,国企、央企是投资的主力军和领头羊(见图3)。

4. 投资行业主要集中在中国传统优势产业

“一带一路”相关国家要素禀赋存在较大差异,与中国经济互补程度不同,中国对沿线国家直接投资的产业领域也呈现异质性。采矿业是中国对“一带一路”相关经济体直接投资规模最大、最为重要的产业(占比13%);制造业也具有重要地位,其投资规模仅次于采矿业(7%);作为基础设施投资的主体,信息、电力、水利和建筑类投资也是中国对“一带一路”相关国家直接投资较为重要的行业(11.2%)。*此处数据均为2015年数据,数据来源:《2015年中国对外直接投资统计公报》。就投资目的而言,市场因素是中国企业在“一带一路”沿线投资的最主要动因,比如我国对缅甸、老挝、柬埔寨等国的投资,中国对老挝的投资从2003年的80万美元暴涨至2015年的51721万美元,主要集中在纺织、农业等劳动密集型行业,制造业是中国对东盟投资分布最为广泛的行业。

5. 投资风险加剧

由于“一带一路”沿线国家多为发展中国家,发展差异巨大,国情复杂多样,在为中国企业提供广阔空间的同时,也加大了中国企业在海外投资、运营过程中的潜在风险和障碍。自2016年1月至2017年3月,针对中国企业或可能对中国企业产生影响的贸易救济调查达215起,包括反倾销、反补贴、双反、反规避、保障措施。据德勤的调查结果,风险管控和资金获取是企业走出去的主要障碍。

三、 理论分析与模型构建

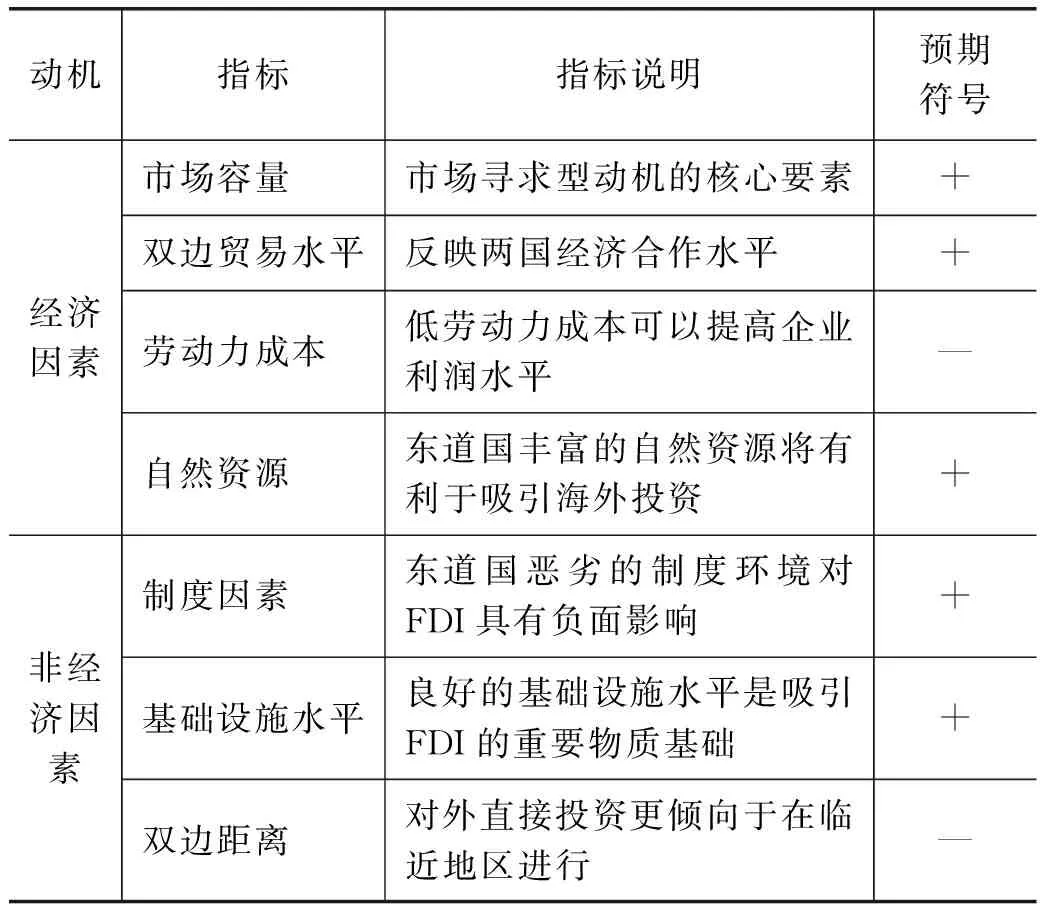

目前理论界达成的基本共识是,对外直接投资主要受市场规模、双边距离、双边贸易规模等经济因素,以及政治制度、文化相近等非经济因素影响(Taylor,2002;Cheung和Qian,2008;Buckley,2008;Kolstad和Wiig,2009;蒋冠宏等,2012),详见表1。

表1 主要对外直接投资动机及指标说明

资料来源:作者计算整理。下同。

引力模型来自牛顿万有引力概念,引力的大小与其质量成正比,与空间距离成反比。Tinbergen(1962)将其引入经济学,用于研究两国之间的贸易问题。Anderson(1979)在此基础上,进一步引入对外直接投资流量,用来解释两国之间贸易与对外直接投资的关系,即:

Qi j=βo(Yi)β1(Yj)β2(Ni)β3(Nj)β4

(Ri j)β5(Aji)β6εi j

对数化后,

logQi j=β0+β1logYi+β2logYj+β3logNi+β4logNj+β5logRi j+β6logAi j+εi j

其中,Yi和Yj代表两国的经济总量,Ni和Nj代表两国人口,Ri j和Ai j分别代表投资的阻碍因素和推动因素。

本文在原始引力投资模型(Anderson,1979)基础上,参考Wei(1995),Di Mauro(2000)和蒋冠宏等(2012)的做法,构建投资引力模型为:

为了保证序列的平稳,对所有数据进行单位跟检验之后,将模型进一步修改为:

本文选取2003-2015年中国与“一路”经济体的相关数据,其中,ofdi数据来源于历年《中国对外投资公报》;双边GDP、汇率、劳动力成本、基础设施和制度因素来自于世界银行的世界发展指数数据库*网址为http://data.worldbank.org.cn/data-catalog/world-development-indicators。,tii和nar均为作者根据联合国UN comtrade数据库数据计算而得;dis指标来自于www.timeanddate.com;Dn数据均来自中国商务部。要注意的是:

第一,由于目前对于劳动力成本并没有公认的衡量标准,且数据不完整,本文以人均国民收入(GNI)作为劳动力成本的代理变量。

第二,考虑到本文着重考察国家(或地区)主要为沿海国家,所以采用两国最近港口城市的航海距离作为距离变量。

第三,以油气、矿物和农产品出口占东道国总出口的比重构建自然资源指标。

第四,采取东道国公路、铁路和航空货运总公里数指标作为基础设施水平的代理变量。

第五,借鉴蒋冠宏等(2012)的方法,本文采用世界治理指标(Worldwide Governance Indicator,WGI)中政治稳定性、法制和腐败控制三个指标的简单加权构建综合政治指标,作为制度因素的代理变量。

四、 实证结果分析

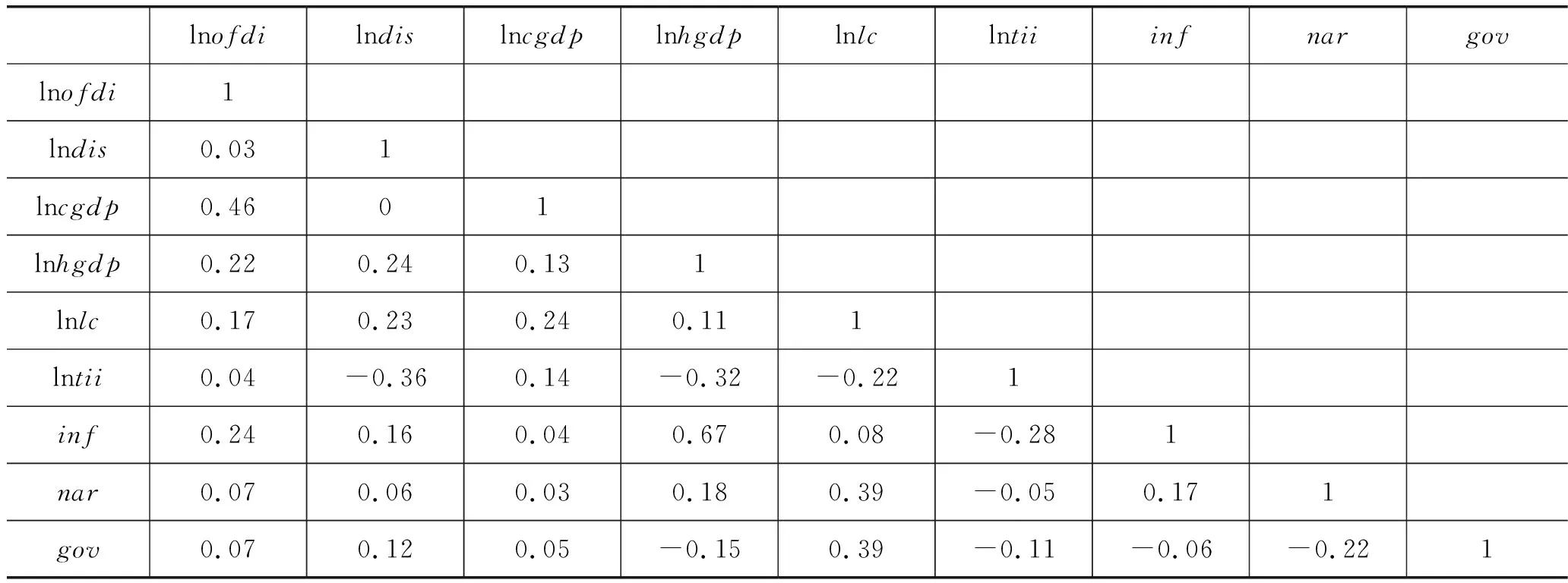

在进行模型检验之前,本文首先对面板数据进行单位根检验,证实对数化后的面板数据是平稳的。F检验结果表明混合回归估计优于固定效应估计(P=0.06)。接着对面板数据系列的相关系数进行检验以考察面板数据是否存在多重共线性情况,具体结果如下表2:

表2 相关系数简表

模型中各变量之间的相关系数均小于0.7,且绝大多数均小于0.5。且进一步计算各变量的方差膨胀因子均小于5,可以推断变量之间的多重共线性并不严重。

本文所选样本是中国与“一路”沿线贸易来往的经济体,中国与其中某一经济体的往来仅与双方商品需求有关,并不会因与其来往而影响与别的经济体的来往,变量的自相关问题并不严重。

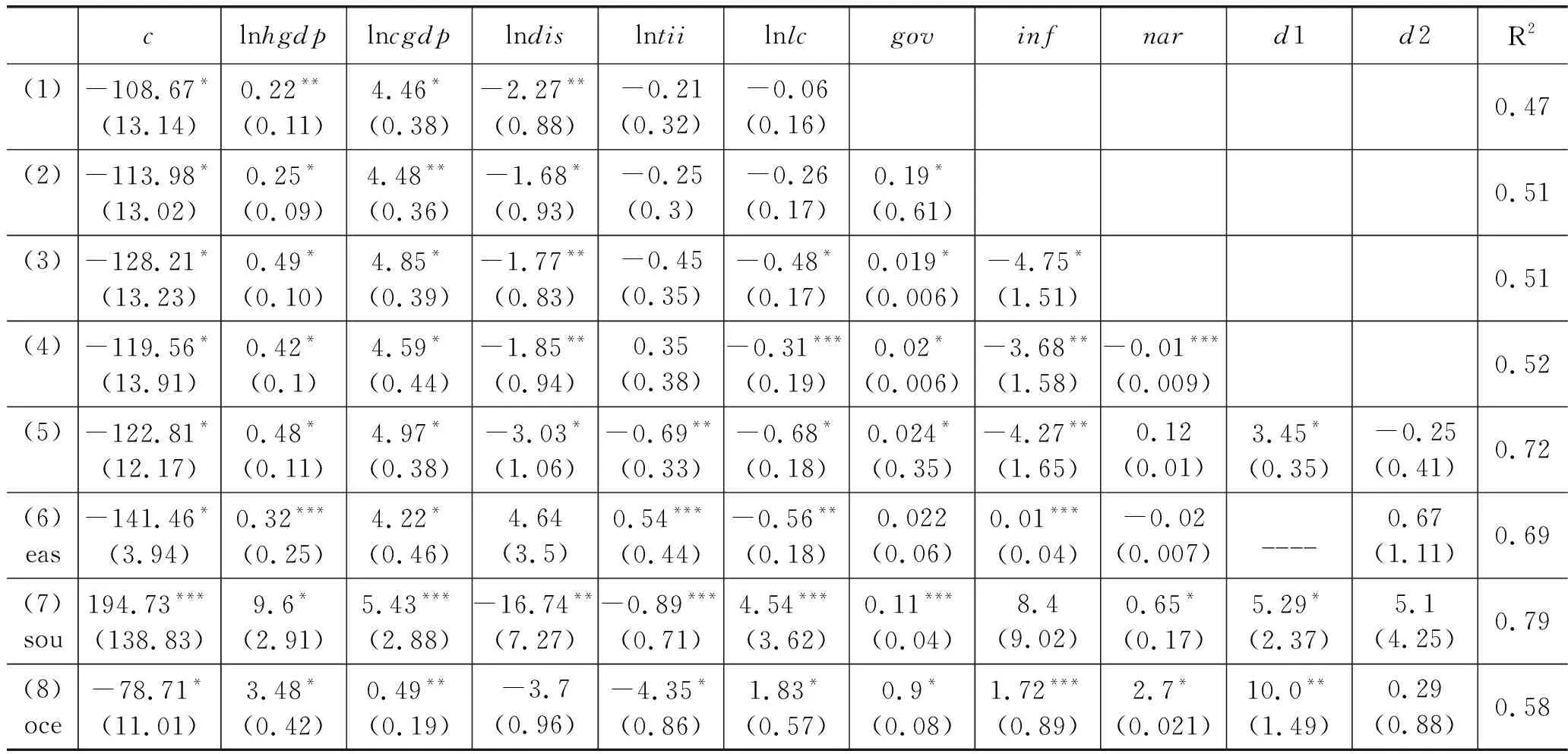

对于本文所设定模型的一般形式,Hausman检验(P=0.7>0.05)不具备显著性,考虑放弃固定效应。由于模型的考察时限较短,而样本个体数量远大于考察时限,若采用短面板模型回归,可能得到解释变量与被解释变量的一致性估计。LM检验(P=1.0000)表明混合回归优于随机效应。更重要地,本文认为,与固定效应和随机效应相比,混合回归估计可以更直观、准确地识别模型中的边际效应。因此,本文采用混合回归模型进行估计,并通过逐次加入解释变量的方法考察其解释能力的大小。估计结果由表3给出。

1. 全样本考察结果

从检验结果,总体拟合优度较好,绝大部分解释变量显著性较高;随着解释变量的逐步增加,解释变量系数没有发生大幅度波动且符号没有发生变化,整体显著性变化不大,表明模型是可信的。选取可决系数较高的方程(5)进行分析。

(1) 中国GDP总量(cgdp)是中国OFDI区位选择的最重要因素,同时,东道国GDP水平(hgdp)和良好的社会环境(gov)也是中国直接投资所考虑的重要区位因素,东道国GDP增长代表市场能力扩张,良好的社会环境和服务水平有助于提高对中国资金的吸引力,这些结论与前述理论和经验事实相符。

表3 全样本和分区域考察结果

注:(1) *,**,***分别表示在1%、5%、10%统计水平下显著,括号内为标准差。

(2) eas代表东亚,sou代表南亚,oce代表大洋洲

(2) 双边距离指标(dis)系数为负且不显著,这与一般理论不符,但与Cheng和Ma(2008)的研究结论类似,表明距离远近在中国对沿线国家的直接投资中并不是考虑的主要因素。一个可能的解释是,由于历史原因和“南海问题”、边界争端等现实因素,中国与周边国家如越南、菲律宾、日本、印度等屡有摩擦,与距离较远的国家政治经贸关系比较亲密,这对中国海外直接投资的区位布局产生直接影响,因此双边距离指标为负具有合理性。本文还会对该结果的合理性分区域进行探讨。

(3) 双边贸易水平(tii)为负且显著,表明中国在该地区的直接投资与出口之间具有极强的替代性。根据测算,中国出口密集度每增加1%,会降低中国对该地区直接投资0.69个百分点。可以推断,由于中国在部分国家较难通过贸易形式进入当地市场,只能以直接投资的形式占领市场。但是在验证的5组结果中,只有该组出现此种情况,本文还会对该问题分区域验证。

(4) 劳动力成本(lc)为负且显著,证明中国在该地区的投资还是倾向于选择价值洼地,这与中国OFDI主要集中在制造业的事实相吻合。自然资源(nar)系数虽然为正但并不显著,表明中国在该区域的自然资源寻求型动机并不强烈。主要原因在于,在全球价值链背景下,贸易自由化和便利化程度越来越高,中国的海外直接投资以国际化的视野进行全球布局,而不再局限在地域概念,“一带一路”只是一个开放的平台和契机,包括但绝对不限于沿线国家。

(5) 虚拟变量d1为正且显著,表明双边投资协定对中国的直接投资具有极强的拉动作用,这为以后中国在该区域的经济政策合作指明了方向。

2. 分区域考察结果

为了进一步观察不同地区的选择差异,本文分区域(东亚、南亚、大洋洲)对样本国家进行了二次检验,具体结果见表3。

(1) 东亚地区。中国在东亚地区的投资区位布局与东道国市场容量和基础设施正相关 ,与劳动力成本负相关且显著,且市场寻求型动机明显。投资与双边贸易之间存在显著的互补关系,这与整体全样本的结果不同。自然资源系数并不显著,说明中国对东亚投资的资源寻求动机并不强烈。值得注意的是:中国对东亚的投资与双方距离无关,并不存在优先考虑接壤国家的现象。可以从两方面来解释:一方面,东亚是沿线投资的重点,东亚地区存在独特的“华人社会”,贸易往来程度深且历史悠久(王静文,2006),使得中国对东亚各经济体各方面了解都比较透彻,并不存在传统理论中“地理距离的拉开与投资风险的降低”之间的替代效应;另一方面,东亚地区以东盟为核心的“轮轴-辐条”结构为主,经济体之间的经济合作基本上都是以规则为导向进行,双边距离的远近对直接投资并不产生障碍。

中国在东亚的投资与东道国的制度环境并无显著关联。一个可能的解释是东亚国家基本都属于政治比较稳定的国家,投资决策并不需要过多考虑政治变幻;另外,中国海外直接投资的主体以国有企业为主,大量的国有企业在东亚以“产能合作”方式在基础设施、成套设备等领域开展大规模投资,除了市场寻求、利润导向动机外,还有大量“非市场动机”,特别是“一带一路”倡议提出以来,对外投资决策可能会服从整体战略布局、政治外交等多因素需要,从而弱化政治稳定性的要求。Yeng和Liu(2008)的研究也证明了中国企业的“特殊性”使其在制度环境较差的国家更具有比较优势。

(2) 南亚地区。东道国市场因素占重要地位,1倍的市场容量扩容可以引致近10倍的投资增量。同时倾向于考虑距离较近的国家,主要原因在于南亚地区与中国差异巨大,距离的拉近可以降低风险,这一点与传统理论是一致的。对风险的规避需求同样可以解释制度因素(gov)系数为正且显著。另外,结果显示,自然资源代理变量的系数为正且显著,表明中国在南亚的投资具有明显的资源寻求动机。需要注意的是,中国与南亚之间的贸易与投资存在显著负相关,表明二者之间存在较强的替代性,中国主要以投资取代对外贸易来开拓南亚市场。一份高质量的投资协议对于中国的投资拉动超过5倍,所以签署高质量的双边投资协定对于顺利实现资金融通、保证中国直接投资的效益和安全具有显著作用。另外,尽管基础设施变量的系数为正,中国在南亚地区的投资与当地的基础设施状况并没有显著的相关性。主要原因在于,中国在当地的投资大量为基础设施,如电力、港口建设等方面,基础设施的不足恰恰是中国企业的商机。

另一方面,中国在当地投资主要考虑的因素是劳动力成本。中国倾向于选择劳动力成本较高的国家,这可以从两方面来解释:一是代理变量的选择,从理论上看以可获得性更强的人均国民收入作为劳动力成本的代理变量是合理的,并且也是通用的做法,但是劳动力报酬是国民收入的组成部分之一,以中国为例,2013年劳动力报酬占人均国民收入的51.3%, 因此劳动力报酬低于人均国民收入。二是劳动力成本是随着劳动力素质、受教育程度和社会保障程度的提高而提高的,南亚地区以发展中国家为主,劳动力成本较中国低,从一定程度上看,劳动力成本的提高意味着劳动力素质的提高,对于中国的投资者而言,意味着东道国劳动力素质更符合生产标准和要求,因此对中国的投资具有正向的促进作用。也预示着中国的海外直接投资以利润最大化为目标且日趋理性,并不是单纯的追求绝对的“工资洼地”。

(3) 大洋洲。此地区的情况与南亚类似,也倾向于选择劳动力成本较高之地。东道国市场容量、基础设施,社会制度、双边投资协定都是影响中国投资区位布局的重要因素。中国在大洋洲的投资和双边贸易之间具有显著的替代关系。与南亚不同的是,中国在大洋洲的投资布局中,并不考虑距离因素,而是重点考虑自然资源禀赋。不管是澳大利亚、新西兰还是萨摩亚等岛国,无一不是自然资源丰富、农业发达或是旅游业发达的经济体,事实上,中国在该区域的投资也多集中于农业、矿业、以及与旅游相关的服务产业。

3. 投资潜力估算

构建投资潜力指数:

设定Ⅰ类(Kt>1.2):投资过度型;Ⅱ类(0.8 表4 沿线经济体投资潜力估算结果 从结果上看,中国在海上丝绸之路沿线大多处于投资适度或不足型,投资潜力巨大,可以作为未来中国海外投资的重点区域。但在第Ⅲ类国家里,日本、菲律宾、越南和印度的投资不足状况可能与双边错综复杂的政治关系相关,2017年发生在缅甸的中资企业被打砸事件、以及近期印度对于中国货物和资金的抵制潮也警醒中国企业,在对Ⅲ类地区进行投资时,应对复杂的政治风险和不稳定的政治局势予以充分考虑,同时也有理由推断,一旦双边关系改善,东道国社会稳定性增强、或者是对华资友善程度提高,必将带动新一轮的中国投资热潮。 作为双翼之一的海上丝绸之路,中国与其沿线经济体的“五通”能否顺畅对“一带一路”倡议成功推进具有至关重要的作用。特别是海上丝绸之路所体现的海洋思维与中国传统的陆权思维具有显著差异,对海上丝绸之路的贸易和资金融通问题进行针对性研究具有重要的理论意义和现实意义。 本文重点探讨中国在海上丝绸之路沿线的直接投资与双边贸易之间的联动关系,进而关注中国在沿线投资布局。首先分析了中国在海上丝绸之路沿线国家的投资状况和贸易密切程度,在此基础上,利用引力模型考察了中国在沿线投资的区位影响因素,并对投资潜力进行了测算。结果显示,中国在海上丝绸之路沿线国家的直接投资与出口之间具有极强的相关性。总体上,东道国良好的市场潜力、社会制度环境(gov)、劳动力成本(lc)和双边投资协议(d1)是中国直接投资的重要区位因素,距离对于中国的区位选择影响并不大。具体而言,中国对东亚的投资与双边贸易之间存在显著的互补关系,市场寻求动机明显,资源寻求动机不明显,且与制度因素和距离远近无关;中国在南亚和大洋洲的投资与双边贸易之间存在显著的替代关系,倾向于以较高工资雇佣较高素质的劳动力。不同的是,中国在南亚较多考虑距离远近因素,倾向于选择近距离投资,而在大洋洲则更多考虑基础设施和自然资源因素。 本文结论对于中国在海上丝绸之路国家的投资布局具有重要启示: 第一,双边贸易状况与投资关系因地而异。在东亚,贸易畅通有利于提高中国的投资效率,在大洋洲和南亚,则是因为贸易不畅才使得中国企业不得不以投资方式进入当地市场。由此可见,贸易或投资只是相机抉择的市场进入方式。在市场导向下,中国与各国的利益本质上是一致的,应该努力推进RCEP谈判尽快达成,建成水平更高、范围更广的自由贸易区,实现双边互惠双赢。 第二,中国在21世纪海上丝绸之路沿线大多处于投资适度或不足型,投资潜力巨大。马来西亚、巴基斯坦和新西兰可以作为东亚、南亚和大洋洲区域布局的支点,投资不足的国家可以作为未来投资的重点考察区域,但政治上的不确定性是主要潜在风险,应予以充分考虑。 第三,中国对海上丝绸之路沿线的大部分投资是充分考虑了当地的市场潜力和政治风险之后做出的理性抉择。但仍存在部分“非市场导向”投资,未来应加强对外投资的风险管理,提高整体资金利用效率。同时积极致力于双边争议问题的磋商,求同存异,以互惠互利为目的提高中国企业对当地经济的带动作用和示范效应,提高东道国对华资的友好程度。 第四,双边投资协定有利于保证投资的安全和效益。中国应加快同相关国家的双边投资协定谈判,继续推进沿线人民币国际化和货币互换协议,为对外投资的安全和效益保驾护航。

五、 结论与启示

猜你喜欢

环球时报(2022-12-14)2022-12-14

金桥(2022年1期)2022-02-12

学生天地(2020年22期)2020-06-09

伙伴(2020年3期)2020-04-14

中国外汇(2019年11期)2019-08-27

中国外汇(2019年6期)2019-07-13

小天使·一年级语数英综合(2018年6期)2018-06-22

中外玩具制造(2017年11期)2017-11-09

华人时刊(2017年23期)2017-04-18

小学阅读指南·低年级版(2016年1期)2016-09-10