大数据背景下互联网金融的创新发展研究

2018-08-24 18:14苗红强孙诗璐陈姝蓉

国际商务财会 2018年7期

苗红强 孙诗璐 陈姝蓉

【摘要】进入新经济时代,金融信息化、数据化趋势日益明显,互联网金融应运而生。大数据、云技术等的发展为互联网金融发展提供了更大的可能,金融与大数据出现了交叉融合的发展趋势。大数据的数据挖掘、利用方式也可以为互联网金融发展提供商业决策支持,促进金融业发展。大数据是条件、环境、支持,互联网金融是形式、渠道、方法,两者本就存在“水乳”联系。进入大数据时代,推动互联网金融的创新发展是“顺水推舟”,对促进金融改革的客观需要。本文阐述了大数据及互联网金融概念,明确了大数据背景下互联网金融发展的必要性,分析了大数据时代互联网金融发展存在的问题,在此基础上提出了大数据时代下互联网金融创新发展的对策,以期更好地推动互联网金融的发展。

【关键词】大数据;互联网金融;创新;发展;对策

【中图分类号】F832.39

“大数据”是依靠云技术等先进技术及平台,具有更强决策效用、监察效用、流程再造效用的大体量、高增长、丰富多样的信息资产[1]。依托大数据技术不但可以掌握庞大的数据,而且可以对其进行多元化、增值化、专业化的数据处理。除了大数据的数据体量优势,“大数据”更像是一個“匠人”,价值全依赖“加工”技艺。数据“加工”是大数据最大的优势,也是其实现数据增值的关键所在。具体来说,大数据的价值如下:其一,精准营销。企业为消费者提供产品、服务,可以依托大数据,提高营销的精准性。其二,服务转型。依靠大数据技术,“中长尾”企业可以进行服务转型[2]。其三,促进传统企业发展。依靠大数据技术,传统企业可以更好地与时俱进。

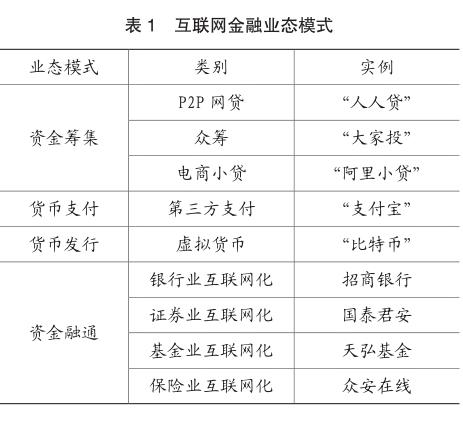

互联网金融是借助于互联网技术和移动通信技术实现资金融通、支付和信息中介功能的金融模式。从当前的情况来看,互联网金融主要有资金融通、资金筹集、货币支付、货币发行等四类业态模式,具体参见表1。互联网金融的发展与互联网技术有着密切的联系,是随电子商务一同发展起来的。互联网金融快速发展,影响着金融领域的格局。大数据时代来临,互联网金融更是“如虎添翼”,迎来了难得的机遇。

一、大数据背景下,互联网金融创新的必要性

(一)实现精准营销的客观要求

互联网金融的发展离不开两个方面:一方面是用户群体,截止到2016年,城市网民将近4.93亿,农村网民将近2.38亿,合起来7.31亿人口,如此巨大的网络使用者为互联网金融的发展提供了机遇;另一个方面是数据,按照麦肯锡的统计显示:2010年全球各个地区新存储的数据中,北美超过了350帕字节,欧洲超过了2 000帕字节,日本超过4 000帕字节,中国只有250帕字节[4],这显示了我国数据分析、加工能力的薄弱。从当前的情况来看,只有通过数据挖掘、关联分析,才能更好地预测产品、服务的市场反响,才能更好地提高客户转化率,有的放矢地开展精准营销。而大数据不但能够确保庞大的数据量,而且能够采取更多有效的数据利用、挖掘、分析方式,对互联网金融企业的精准营销有很大的帮助。

(二)建立社交商业链的现实需要

随着大数据的发展,云计算技术的应用,通过一系列的社交网络[3]就能获取、生成金融客户的信息,将这些信息进行加工、排序、分析后,就能得到有效的信息链。信息链是有规则的数据集合,是信用评估的依据。在电子商务平台上,存在着庞大的数据和信息,其中涉及到搜索、浏览、交易、退款、对比等,利用大数据技术能够对这些数据加以处理,进而分析用户行为、需求,预测市场的趋势,进而推出与之适应的互联网金融产品。比较典型的就是阿里巴巴入股新浪微博,这种合作实际上就是建立了一个社交商业链,社交平台的数据、信息,经过大数据技术的搜集、分析、反馈,能够为互联网金融企业的发展提供更好地数据支持。

(三)满足风险控制的实际需求

通过大数据挖掘,互联网金融企业可以建立有效的信用评估体系,更好地进行风险控制。从当前的情况来看,风险控制主要有如下两种:其一,阿里巴巴模式。阿里巴巴的风险控制模式建立在自身平台交易数据的基础上,所进行的是封闭的信用评估体系和风控模型。其二,中间征信机构模式。这种模式讲究的是“集成共享”,一些中小互联网金融企业将数据提供给中间征信机构,机构再进行信息“反哺”。

二、大数据背景下,互联网金融发展存在的问题

(一)大数据的价值、逻辑局限

大数据虽然十分先进,利用形式多样,在数据挖掘、分析等方面有独到之处。但是其毕竟是人类设计的产物,并不能消除隔阂、成见等主观价值和逻辑;数据关联性分析得到的结果,只能在一定程度上反映数据之间的关系,这个关系不是因果关系,只是一种联系。此外,大数据还具有选择覆盖问题,大数据分析的很多对象实际上有所局限,诸如对社交媒体数据的分析过程中,数据对应的人群主要是年轻人、城市人群,这样难免会影响到大数据分析的有效性。2010年,美国股市行情有所好转,股民的恐惧情绪有了缓解的趋势,但是MarketPsy Capital基金的大数据分析却没有将这种“主观”价值判断后引发的情绪变动挖掘、反映出来,导致基金亏损8%[4]。社交网络的大数据,并不是搜集得越多越好,本身社交网络的数据就比较“杂乱”,存在较强的“数据噪音”,在搜集数据进行大数据分析的过程中,难免会受到其带来的负面影响。

(二)金融监管难以适应“大数据”

到2016年,中国电子商务的交易额已经相当于GDP的29%~30%,接近第三产业产值的56%,从这组数据可以看出,当电子商务不断发展,生产、生活、贸易逐渐互联网化,必然会要求“互联网金融”与之相适应。而进入大数据时代,大数据技术、平台等逐渐引入,金融的交易频率将不断提升,在总体交易中所占的比重不断增加。而这种高频交易很可能造成“大量抛售”的情况。诸如,2010年,美国资本市场就因为高频交易,导致了“闪电崩盘”。而在这个过程中,监管机构如何限制、干预大数据是值得深思的问题,因为无论如何做都存在潜在风险。为此,金融业界必须加强对大数据技术的算法认证,尽量将大数据技术的使用控制在安全范围内,确保交易的稳定,提高监管的效率。

(三)大数据带来隐私和安全隐患

大数据的数据搜集能力是前所未有的,海量的数据被搜集,涉及的内容更是十分多样,不但包括个人所在地、购买偏好、财务状况,还包括实时位置、健康数据、资产分布、信用状况等。这些数据信息被存储、分析,如果数据信息被泄露、滥用,难免会威胁到个人的隐私和安全。

三、大数据背景下,互联网金融创新发展对策

(一)促进垂直型众筹平台发展

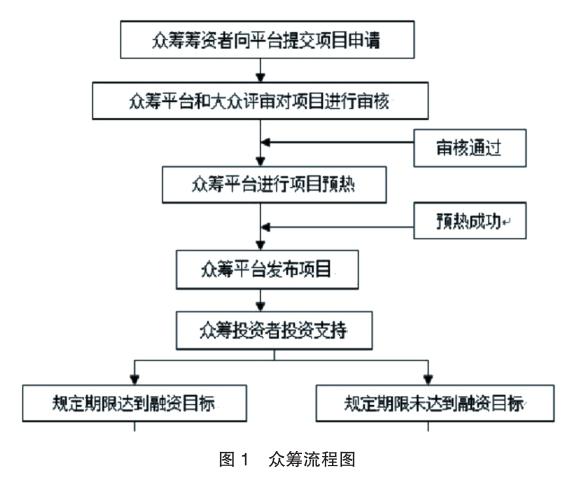

垂直型众筹网站是较新型的网站,聚集了大量的专业投资人,通过大数据分析,网站可以选出更具投资价值的项目,根据项目组织生产,建立完善的营销链条,具体流程参见图1。这种模式不但专业性更强,而且能够更好地凸显出精准定位的优势,创业者和消费者之间的联系更为紧密。众筹项目的风险不但包括投资项目选择风险,还包括投资后管理风险。为了规避风险,平台应该及时披露经营信息,加强对异常事件、重大事件、失败资产的管理,逐步健全企业的管理流程,提高管理的透明度。为了更好地完善项目流程,平台可以深入项目,积累经验,实现由众筹平台向创业联盟平台的过渡[5]。转型之后,平台不但可以提供项目选择、管理等服务,还能提供创业辅导、孵化器、资产处置中介等服务,更好地支持创业项目的发展,为其提供一揽子综合解决方案,提升平台的综合竞争力。

(二)健全互联网金融信用评级体系

目前,互联网金融成膨胀式发展,出现了违约、资金链断裂等诸多问题。究其原因,主要是因为传统征信模式无法满足互联网金融的发展,尤其是大数据引入以来,传统征信的信用数据审核、信用不对称等问题日益凸显。为了适应大数据下互联网金融的发展,大数据征信是必然的趋势。通过大数据技术进行数据的搜集、筛选,不但可以有效地继承传统征信的决策变量,也将更多影响信贷的因素纳入其中,诸如社交网络信息、申请信息等[5]。总的来说,大数据征信不但挖掘了数据的深度,也拓展了数据的广度,大大提高了数据利用的效果。大数据技术依托先进的机器,建立专业化的预测模型,数据挖掘、关联分析更为专业、精确,信用评估的效率更高,有效地降低了违约风险。此外,通过大数据技术,互联网金融企业可以建立更为科学的风控体系,确保了消费者的投资安全,对解决互联网金融、普惠金融的信用风险问题起到了重要的作用。

(三)建立多元、全局防控风险网络

借助大数据技术,互联网金融企业可以发现欺诈活动的统计特征、关联特征,建立特征庫,并结合数学模型,依靠机器学习算法对数据集进行监测,从而确保风险值、规则权重[6],实现风险监控的目的。此外,依托大数据技术、互联网技术,还可以进行设备追踪、代理检测、注册频率检测等高尖端的监测、数据分析行为,以便更好地发现注册、账号异常情况,更好地保护用户安全。

(四)丰富第三方支付平台的形式

当前我国金融业得到了快速发展,基于互联网的第三方支付平台大量出现。第三方平台发展过程中,积极促进与其他行业的合作,将自身的业务拓展到经营、财务管理、供应链管理等多个领域。具体来说,在金融理财上,可以参考“余额宝”模式[7],促进第三方支付平台和基金的合作。在融资授信上,第三方支付平台拥有客户、数据的优势,借助大数据技术,完全可以为产业链上的企业授信,通过资金闭环运行的方式,预防资金风险。在财务管理上,可以在财务管理软件中,嵌入支付功能,这样不但可以方便中小企业获取资金支付服务,也可以更好地了解企业的财务状况。在营销上,互联网金融企业可以依靠自身的信息数据优势,拓展营销渠道,为客户提供增值服务,帮助其进行精准营销。

(五)促进银行内涵式的智慧发展

在如今的金融新常态下,传统商业银行低效、低质、忽视管理的粗放型经营模式已经不适应大数据下银行的发展。为了更好地适应大数据形势,商业银行需要构建内涵式的智慧发展模式[8]。具体来说,应该做到如下几点:其一,树立大数据和泛资产管理理念,将以往贷款、投行、理财的业务壁垒打通,并借助不断完善的金融市场,拓展新兴业务,诸如跨境金融、泛证券化等。只有树立这样的理念,才能让银行处于竞争的上风。其二,丰富金融产品、服务的多元化。为了更好地促进互联网金融的发展,更好地满足客户的需求,商业银行应该丰富自身金融产品、服务的种类,拓展自己的客户群体。其三,拓展银行客户服务群体。借助大数据技术,商业银行可以挖掘“长尾”客户群业务,实行精准营销,提供个性化的产品、服务,打造以“客户+数据”为经营中心的新经营模式[9]。其四,创新商业银行业务模式。商业银行应该应用互联网思维、平台化理念,创新自身的业务模式,建立金融服务与企业决策之间的联系,建立网络金融平台,实现以银行融资与结算为核心的经营管理、财务核算、信息交流的一体化。

四、结语

金融属于服务业,在适应信息化、网络化的过程中形成了“互联网金融”,互联网金融是新兴的金融发展模式。金融行业十分依赖数据,其本身也是数据的生产者。随着信息技术的快速发展,金融业对数据的依赖程度、自身的发展程度都有所增强。而大数据的出现及相关配套技术、平台的发展,更是为金融业创造了前所未有的机遇。无论是银行、保险、信托等传统金融行业,还是新型的P2P贷款等互联网金融领域,借助大数据,都将实现深层次地变革[10]。本文阐述了大数据及互联网金融概念,明确了大数据背景下互联网金融发展的必要性,分析了大数据时代互联网金融发展存在的问题,在此基础上提出了大数据时代下互联网金融创新发展的对策,以期更好地推动互联网金融的发展。

主要参考文献:

[1]孙杰,贺晨.大数据时代的互联网金融创新及传统银行转型 [J].价格理论与实践,2015.25(01):321-322.

[2]杜永红.大数据时代互联网金融发展对策研究[J].价格理论与实践,2015.28(07):125-126.

[3]本刊编辑部.大数据时代的互联网金融与安全[J].经济导刊,2015.31(08):216-218.

[4]温信祥.现代金融产业体系的全新发展机遇—互联网金融的创新通道及约束因素[J].人民论坛·学术前沿,2014.17(12):208-210.

[5]李平,陈林,李强,冯毅,赵洪江.互联网金融的发展与研究综述[J].电子科技大学学报,2015.33(02):210-213.

[6]霍兵,张延良.互联网金融发展的驱动因素和策略—基于长尾理论视角[J].宏观经济研究,2015.32(02):198-199.

[7]乔婧祎.基于小微金融的互联网金融模式研究[J].中国市场,2013.23(34):215-217.

[8]方方.“大数据”趋势下商业银行应对策略研究[J].新金融,2012.15(12):114-116.

[9]姜抒扬.大数据背景下互联网金融价值创新的探讨[J].商场现代化,2014.14(20):133-135.

[10]王举颖.大数据时代零售企业多边平台发展与协同定价策略研究[J].价格理论与实践,2015.20(05):1124-1126.

猜你喜欢

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

科技视界(2016年20期)2016-09-29