提高铝资源利用效率排除贸易战影响更好更快地发展中国铝回收产业

2018-08-24 00:35

资源再生 2018年7期

进入新世纪以来,为了进一步弥补我国矿产金属资源短缺缓解供需紧张矛盾,在国家一系列支持和规范产业发展政策指引下,中国再生金属产业充分利用国际资源快速发展,贸易比例占全球有色金属废料的一半以上,跨国配置资源的国家或地区达到80多个,累计进口铜铝废料1亿多吨,生产再生有色金属产品近7000万吨。其中,利用进口含铜废料生产的再生铜占总量的70%以上;利用进口含铝废料生产的再生铝占总量的近55%。实现了快速利用国际有色金属废料资源做大我国再生有色金属产业的阶段性奋斗目标,为有色金属材料满足经济社会发展需求做出了积极的贡献。

去年以来,国家进一步加强生态文明建设,全面禁止洋垃圾入境,推进固体废物进口管理制度改革;最近,中美贸易开战,铝合金废料进口受到了限制,严重影响了长期依赖进口废料进行生产的企业。面对这些挑战,我们应当认清国内铝合金废料市场的供给格局,通过提高资源利用效率,排除贸易战影响,把模糊了的视线矫正清晰,把漏掉和浪费的资源找回来,让更多的铝废料资源快速回到生产企业,使中国再生铝产业由依赖进口拉动发展转向自给自足健康发展。

铝合金废料市场

铝可以无限循环利用,回收铝所需的能源比生产原铝低约95%,减少排放90%以上。铝自1888年开始生产以来,累计生产约10亿吨,其中75%仍然在循环使用。由于铝根据市场需要加工成消费品或工业产品,因此铝废料是由“新”和“旧”两种废料形态组成。铝在锻造和铸造产品的过程中会产生新的废料,从报废产品或所有类型的废弃产品中回收旧废料。另外还有一种就是常常被忽视的觉得不太重要的渣滓(铝灰)。

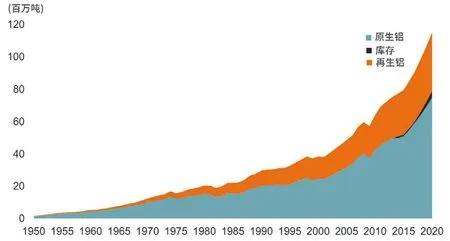

由于铝的经济价值很高,所以铝的回收率一直很高,铝在建筑和运输领域以及包装行业的易拉罐回收率最高可达95%,另外在包装行业箔的回收量也在增长。2017年,全球铝总产量9484.8万吨,其中利用废料生产金属铝(再生铝或二次铝)3098.6万吨,占32.7%,利用氧化铝生产(原生铝)6382.6万吨,占67.3%。

图1 全球铝的消费领域和增长趋势

图2 全球原生铝和再生铝生产和增长趋势

很明显,铝消费量较高的国家也是铝废料产生最多的国家,目前世界铝废料主要集中在美国、欧盟、中国这三个区域; 其中欧美很大一部分优质废料在内部回收以制造新的铝材,由于包装和汽车的使用寿命相对短废料的回收率和回收速度快,所以这其中多余的部分就出口,以前中国是欧美破碎汽车铝合金废料主要的进口国。

美国——是铝生产和消费历史最悠久的地区,也是世界铝合金废料资源最丰富的地区。它除了满足国内二次铝生产所需废料外,每年还出口200万吨废料,占全球废料供应总量的三分之一。2016年,美国金属铝消费总量953.8万吨,其中再生铝532.5万吨,占铝金属消费总量的55.8%。2016年,美国生产再生铝650.8万吨。其中,利用新废料生产197.2万吨,占30.3%,利用旧废料生产453.6万吨,占69.7%。

图3 2016年美国铝消费及生产流量图

欧盟——占全球铝消费量的15%以上,铝的消费主要集中在德国、英国、法国、意大利四国,这是世界上最大的汽车制造商的所在地,全球铝工业的发展在很大程度上取决于这个市场。2016年,欧盟金属铝消费总量1023.1万吨,其中再生铝462万吨,占金属消费总量的44.8%。2016年,欧盟生产再生铝528.8万吨。其中,利用新废料生产176.7万吨,占33.4%,利用旧废料生产352.1万吨,占66.6%。

图4 2016年欧盟铝消费及生产流量图

中国——是世界上最大的铝生产国,从2001年起铝产量一直位居世界第一,2016年原铝产量占全球的54.4%,铝消费总量4251.8万吨,其中再生铝995.2万吨,占金属消费总量的23.4%。2016年,中国生产再生铝850.7万吨。其中,利用旧废料生产306万吨,占36%,利用新废料生产545万吨,占64%。

图5 2016年中国铝消费及生产流量图

被忽略和遗忘的事实

随着中国金属铝储蓄量的不断增加,中国铝合金废料产生量也在不断增长,仅从2001~2016年计算,中国累计生产电解铝2.3亿吨,人均消费量24千克,人均储量130千克。铝合金废料进口量从2010年的285万吨下降至2016年的192万吨,进口量不到废料供应总量745万吨的30%。

尽管废料进口在逐年减少,但有些情况还是被忽略了,那就是从2010年开始中国已经进入铝的报废高峰期,目前是废料增长最快的时期,其中锻造铝合金废料占60%以上,铸造铝合金废料占30%左右,总量超过1000万吨。从理论上讲中国在这个阶段已经不再需要进口普通废杂铝合金废料作补充,但实际的情况是中国新旧废料生产作业模式没有分开,大量的变形铝合金旧废料和新废料,作为废杂铝的稀释料生产成普通铸造铝合金锭。这从一个侧面助长了铸造铝合金产能的不断扩张,以及废杂铝合金料的进口。很显然,假如变形铝合金废料有先进规范的循环体系,那么利用原铝作废杂铝的稀释料来生产普通铸造铝合金肯定是划不来的,这是一个不争的事实。

图6 中国铝合金废料进口量变化

图7 世界铝合金废料增长率(2010-2030年)

铝在冶炼、加工和回收过程中会产生渣。2017年,我国铝渣保守估计在420万吨以上,其中金属铝的含量超过220万吨。如果采用国际先进工艺技术处理,其中98%(215.6万吨)的铝可以回收,其余氧化物100%(204.4万吨)可以转化为绿色工业原料实现资源化循环利用。目前,国内技术落后,铝的回收率不到55%,氧化物无害化资源化处理技术还是空白,也就是说2017年我国420万吨铝渣中仅回收了121万吨铝,有99万吨铝变成了氧化物,危废总量由200万吨增加299万吨。按吨铝1.5万元估算,全行业直接损失150亿元。这是长期以来被中国铝行业企业忽略的第二个重要事实。

贸易战的影响

2017年中国从美国进口的铝废料约82万吨,占中国铝废料进口总量的50%,占美国出口总量的52%。

很显然,中美贸易战对中国再生铝产业发展构不成威胁,中国只要把铝的资源效率稍稍提高2个百分点,就足以取代从美国进口数量。因此,当前摆在中国铝工业目前的突出问题是资源效率问题,核心是技术创新提高竞争力问题。

提高资源效率面临的挑战

·最大限度地回收废铝和含铝废料,以便回收利用。

·自动机械化预处理分类技术,先进的破碎和分离技术,并使其广泛可用。

·先进的工艺控制技术,优化处理不适合在再生铝中再利用的元素及残留物。

·扩大可用铝合金的数量,适应更多的铝合金废料直接生产成产品,并在高品质,高附加值中表现良好。

提高资源效率实现保级循环利用,比如利用热挤压技术将受污染或与铸造合金混合的废料分离,即利用锻造和铸造铝合金固相线温度之间的差异进行机械分离。由于铸造合金具有较高的合金元素含量固相线温度低于可锻合金,因此将锻造和铸造废料的混合物加热至低于共晶温度的温度,然后通过离心力将锻造合金分离出来。利用X射线荧光(XRF)、激光诱导击穿光谱(LIBS)、X射线透射(XRT)等技术组合来测定合金元素浓度,将成分不同的锻造合金按系分开后分别熔化。

提高资源效率优化工艺技术,进一步降低能耗和熔损,减少排放,延长炉体寿命,提高合金质量。例如通过提高熔化技术来消除残余元素F e,S n,Mn和C u等,这些元素对机械性能有害,去除需要添加某些合金元素以中和,这需要进行更多研究,以提高回收技术的知识。新合金的制造工艺也需要相应地进行优化。需要对工艺基础进行研究,以更好地了解熔化,凝固和再循环过程中发生的物理现象,从而为铝生产商创建知识库,以更好地控制其工艺,这些方面还包括以下内容:

——应继续开发从尽可能多的产品中回收铝废料的方法。

——应该采用最具成本效益的重熔工艺的策略,包括促进分离不需要的元素如F e,N i技术。

——应该开发替代产品,如A l-F e脱氧剂,以利用那些不能经济有效地用于生产新铝合金的再生铝部分。

——应该认真考虑和研究设计用于直接应用于再生铝的新铝合金。

——应进行一项研究,探讨增加可用于直接回收的合金数量的潜力,该研究应更准确地识别当前和未来再生金属含量的来源和预期的组成范围。

提高资源效率实现渣的无害化和资源利用,铝渣铝灰中有铝金属,盐和化合物氧化铝,采用先进的技术完全可以全部回收并作为无毒材料资源化再生利用。目前,铝渣在美国,加拿大和欧洲已经禁止填埋。铝渣的处理具有相当大的经济作用,直接影响企业的盈利能力。当前应当采取的措施包括以下内容:

——优化操作工艺,阻止铝渣氧化。

——缩短铝渣运输距离,快速封闭冷却,防止氧化损失。

——在盐的保护下处理铝渣。

——建立盐渣处置系统,使铝的回收率稳定在98%以上,盐能够无限循环使用,绿色惰性氧化铝能够进入下游产业。

总之,我国铝回收的资源效率有相当大的提升空间,创新重点是提高铝废料价值,减少降级和稀释使用,扩大熔化不同类型废料的能力,建立和完善渣处理系统。只要这些措施到位,挽回的损失是不可估量的,这对节约资源保护生态环境,提高铝工业企业竞争力,促进中国再生铝产业健康发展具有重要意义。

猜你喜欢

今日农业(2021年3期)2021-12-05

今日农业(2021年10期)2021-11-27

建材发展导向(2021年9期)2021-07-16

舰船科学技术(2021年12期)2021-03-29

模具制造(2019年7期)2019-09-25

今日农业(2019年11期)2019-08-13

中小企业管理与科技(2019年4期)2019-03-29

中国化肥信息(2019年1期)2019-01-17

消费导刊(2018年10期)2018-08-20

资源再生(2017年7期)2017-08-16