贸易战引发日德车企市值损失超百亿美元

2018-08-20 00:29张恒

中国汽车界 2018年6期

张恒

全球贸易战在汽车行业正式拉开。

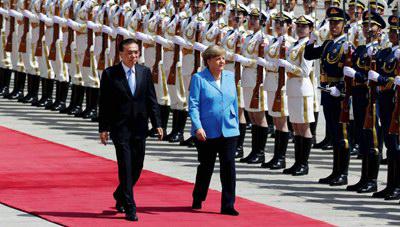

5月24日,美国政府宣布对进口汽车及零配件启动“232调查”。5月25日,德国总理默克尔第11次访华。

虽不能说默克尔本次访华是因美国对进口汽车的“232调查”一事,毕竟时间上是先期安排好的,但伴随全球贸易保护主义抬头,贸易争端越演愈烈,德国这样的制造出口大国必然会主动寻求方法来应对局势。

默克尔访华的背后

情况已经在资本市场上有所显现。两天前,《汽车人》还说,5月22日,因为中国财政部宣布降低部分汽车和零配件进口税率,德国车企的股价纷纷上涨,但世界变化快。“232调查”一事令敏感的投资者出逃,整车企业闻风下跌。大众汽车最近三个交易日连续跳水,5月23日、24日和25日分别下跌1.65%、1.73%和0.48%。相比来说,德国的高端汽车品牌戴姆勒跌势更凶,同期分别下跌2.18%、2.22%和1.26%,三天损失了5.9%的市值。

日本的丰田汽车已经连续四个交易日下跌,其中,5月24日和25日分别放量下跌1.77%和1.87%,对于一家2000亿美元的企业而言,市值损失已约百亿美元。

美国市场,通用汽车和福特汽车没有明显异常,特斯拉仍陷于交通事故和Model 3的问题当中。中国股市更是阴云密布,整车上市公司已经陷入半年多的弱势行情之中,但有趣的是,近期,我国汽车零部件板块出现了连续上涨。

显然,正是财政部宣布降低汽车业进口税率刺激了该板块上涨,贸易争端也没有对这些投资者的热情造成负面影响,人气似乎正在聚集。

5月23日,汽車零部件板块出现异常,当日,跃岭股份、迪生力、斯太尔、越博动力、隆盛科技、万通智控、朗博科技、亚普股份、西仪股份、浩物股份、亚夏汽车涨停。汽车经销商龙头广汇汽车实现连续4个交易日上涨,累计涨幅9.3%。

接着,5月23日、24日、25日上证指数和创业板均录得连续三根阴线,在大盘一片阴云的之下,汽车零部件板块连续三日逆势上涨,5月25日,A股共计43只个股涨停,占两市比例约1.2%,汽车行业涨停个股达到了14只,占汽车类板块中8.4%,包括跃岭股份、夏亚汽车、隆盛科技、亚普股份、万通智控、欣悦科技、贝斯特、科华控股、铁流股份、日盈电子、联诚精密、中马传动、路畅科技、光洋股份。其中,跃岭股份、夏亚汽车、隆盛科技、亚普股份、万通智控这五只个股实现三连板。

为什么资金会去炒作汽车零配件?

全球经贸格局重组

多数观点认为,中短期来看,这些新政策对我国汽车行业,尤其是自主品牌的销量会造成一定负面影响,但长期来看,开放有益于竞争,对我国汽车自主品牌提升国际竞争力将会是有帮助的。

其实,有两个背景逻辑不能忽略。首先,申银万国研查了汽车行业与零部件细分行业的估值水平,发现汽车及零部件行业的估值,无论是从市盈率还是市销率来看,已经明显低于2015年(股灾期间)的低点,处于历史低位。此外,兴业证券的报告里面有三个观点值得注意:一、整车进口关税降低幅度好于预期,短期行业有望反弹。二、长期看汽车行业消费格局将有所调整。三、汽车零部件进口关税降低对我国多数零部件公司影响甚微。

因零部件行业中的大部分是追随OEM设厂的方式,中国的生产基地基本都是供货给外资的国产品牌和本地的OEM,大部分的零部件企业都实现了全球化的布局和本地供应,所以关税的调整对这些企业影响甚微。

招商证券的看法类似,他们认为该事件本身说明我国对汽车业关税的降幅及时间节奏仍有主导权,此次降关税一方面是逐步达成世贸协议的要求,兑现年初降关税规划,另一方面也说明国家层面认为国内汽车产业目前已有能力承受相应的关税下降。从政策导向看,博弈后实际降幅仍会低于预期,不会对现有价格体系造成实质压力。考虑到中低端车型国产化率已经很高且降幅有限,因而对国内零部件行业冲击很小。

综合上两方面,会发现这—波零配件企业的上涨并非是行业利好,更多是贸易争端引发的价值发现。更多投资者关注到汽车行业的上游当中来,挖掘其中被低估的和有潜力的公司。

显而易见,这次最受伤的显然是德国和日本这两个汽车大国。和美国贸易保护主义做法相反,习主席强调,中德两国要做合作共赢的示范者,要以科技创新为引领,共同做大产业、做大市场,共同开拓第三方市场。

世界经济有点乱,格局正在重组。可以肯定,中国稳步实施开放政策,成为全球经贸一体化的主要力量,继续释放改革开放的红利。这和特朗普政府的美国形成鲜明对比。正如2017年1月的达沃斯论坛上,当时,索罗斯在谈到中美可能的贸易战时,他表示:“特朗普已经在摩拳擦掌了。我认为特朗普将大大有助于中国被接受为国际社会的领导成员,他起的作用甚至会超过中国人白己。”

猜你喜欢

大飞机(2020年11期)2020-01-07

财会学习(2019年17期)2019-06-25

商情(2017年42期)2017-12-26

中国市场(2016年41期)2016-11-28

商(2016年33期)2016-11-24

科技视界(2016年16期)2016-06-29

汽车之友(2016年5期)2016-03-02