美国宏观审慎金融监管改革:效率与安全

2018-08-10 08:48:38朴英爱

重庆社会科学 2018年7期

田 彪 朴英爱

(1.吉林大学东北亚研究院,吉林长春 130012;2.吉林大学东北亚研究中心,吉林长春 130012)

次贷危机发生之后,美国进行了以《多德-弗兰克华尔街改革与消费者保护法案》为基础的金融监管改革,这次监管改革被认为是20世纪30年代以来最为严厉的改革,标志着美国金融系统“去监管化”时代的结束,为次贷危机之后全球的宏观审慎金融监管改革及系统性风险防范提供了新的参考。与此同时,在2010年法案通过并逐步推进实施的过程中,改革受到了一系列的质疑,特别是被批评束缚了美国金融业的发展,修改或者废除这项法案的声音也开始出现。通过对后危机时代美国金融市场运行Malmquist指数测算以及部分安全性指标的考察,可以发现法案开始实施后美国金融市场效率呈现保持稳定的趋势,美国金融市场的安全性在逐步恢复。后危机时代的美国金融监管改革在机构完善、防范系统性风险以及保护消费者方面对中国的金融监管改革具有借鉴意义。

一、美国宏观审慎金融监管改革内容及进程

2010年7月21日,经过一系列立法程序之后,在美国金融监管历史上具有里程碑意义的一部法案——《多德-弗兰克华尔街改革与消费者保护法案》(Dodd Frank Wall Street Reform and Consumer Protection Act,简称DFA)终于签署颁布,这部改革法案在美国金融监管体系结构及权力分配、衍生品监管、银行业经营业务限制、消费者保护等方面进行了明确的规定。法案由16个章节组成,超过2 000页,改革涉及银行、证券、金融衍生品、信用评级机构、上市公司等多个领域。此法案的内容是指导性的,每一个监管机构需要根据法案制定本行业具体的监管规则,法案的重点内容述评如下页表1所示。

DFA的改革中蕴含着美国金融监管思路的转向。次贷危机之后,美国金融监管部门开始意识到微观审慎监管的短板所在及其带来的风险,开始注重宏观审慎监管。1979年,库克委员会(Cooke Committee,巴塞尔委员会前身)在讨论会中首次提出“宏观审慎”,1986年,这一概念正式出现在书面报告中。美国宏观审慎金融监管的思路在DFA的改革举措中有具体的体现。第一,加强对系统性重要性金融机构(Systemically Important Financial Institutions,简称SIFIs)的识别与特殊监管,尽量避免这些机构的破产及其引致的系统性风险发生和国家的产出损失。第二,建立有序破产预案的制度安排,从而减少金融机构破产给相互联系的机构带来的影响,即减少因为机构之间的相关性带来的风险隐患。第三,对于金融监管体系的自我修正,建立FSOC和联邦级的保险监管机构,减少监管空白并加强机构之间的信息沟通和政策协调,从而使之更加符合宏观审慎监管的要求。后危机时代,宏观审慎监管的加强是国际金融监管的整体趋势之一。微观审慎监管与宏观审慎监管之间的区别如后文表2所示。

根据美国达维律师事务所的报告,截至2016年7月19日,DFA条款中,已经完成的比例为70%,已经到期但未完成的约占16%,如图1所示。从不同监管领域的条款制定来看,期货行业完成86%,完成度较高,而银行业和证券业监管领域的完成度相对较低,如图2所示,这两个行业也是DFA条款中改革力度较强的领域,同时涉及银行业与高风险业务的剥离(沃尔克规则),因此受到的改革阻力也相对较大。自特朗普参选及就任美国总统之后,其本人及竞选团队成员曾多次表示DFA增加了获得贷款的难度,阻碍了美国经济发展,将要废除这一法案。自2010年以来,来自金融机构、不同党派及其领导人等多方的力量以各种方式阻碍DFA的落实,主要体现在三个方面:第一,针对DFA本身,废除的声音不断,更有替代性方案的提出(CHOICE ACT);第二,针对各监管领域条款的制定,以妥协或者拖延的方式应对;第三,针对具体的监管行动,则试图以更换监管机构负责人的方式来抵制,所谓“人事就是政策”。多种阻力以及特朗普执政中鲜明并特立独行的个人风格,使得法案的进一步落实以及未来的美国金融监管走向充满了不确定性。

图1 DFA规则制定总体进展2016-07-19

表1 DFA章节设置及主要改革内容述评

表2 宏观审慎监管与微观审慎监管的比较

图2 DFA中各行业监管规则制定进展2016-07-19

二、美国宏观审慎金融监管改革评析——效率视角

金融监管进行量化评价的难度比较大,代之以对后危机时代美国金融市场主体的运行状态评价,从效率和安全两个方面对其进行量化分析。美国金融市场运行效率量化分析采用当前效率评估比较常用的数据包络分析方法(Data Envelopment Analysis,简称DEA),对美国金融市场主体的投入产出关系进行定量分析。

(一)DEA的基本原理

DEA是一种线性规划的非参数的效率分析方法,在管理学、运筹学和经济学中多有应用,最早在 1978 年由查尼斯(A.Charnes),库珀(W.W.Cooper)和罗德斯(E.Rhodes)提出,即最早的 CCR 模型,后在 1984 年,由班克(R.D.Banker),查尼斯(A.Charnes)和库珀(W.W.Cooper)对模型进行了改进,假设由规模报酬不变(CRS)改进为规模报酬可变(VRS),即BCC模型。

CRS的CCR模型假设市场中存在N个主体,第i个主体可以用向量xi和yi来表示,X和Y分别表示投入矩阵和产出矩阵,θ为投入角度技术效率值,λ是权向量。每一个主体的效率值可以表示为 u’yi/v’xi,进行分式规划求解。

利用线性规划的对偶原理,包络模型最常用的形式如下:

同理,VRS的BCC模型的包络形式如下:

以最简单的单一投入X,单一产出Y为例,在进行效率分析时,D点处于CRS生产前沿线以及VRS生产前沿线以下,在CRS下,D的效率值为综合技术效率,TED,CCR=PQ/PD;在VRS下,D点的效率值是纯技术效率,TED,BCC=PR/PD。二者与规模效率(SED)的关系可以表示如下:SED=PQ/PR=TED,CCR/TED,BCC,如图3所示。

图3 DEA的基本原理

(二)Malmquist生产力指数

CCR与BCC方法是进行面板数据不同主体之间效率比较的方法,而进行多个主体效率指随时间变化的分析时,需要用到Malmquist指数方法。这种方法不仅可以考察效率随时间变动,而且将全要素生产率分解为纯技术效率变动、技术效率变动、技术变动和规模效率变动等指标,从更多角度对效率变动进行趋势分析。1994年,Fare建立了反映t时期到t+1时期生产效率变动的Malmquist指数,公式如下:

其中,Dt(xt,yt)表示以t时期的技术水平为参考,t时期效率水平(决策单元的距离函数);Dt(xt+1,yt+1)表示以t时期的技术水平为参考,t+1时期的效率水平(决策单元的距离函数);Dt+1(xt,yt)、Dt+1(xt+1,yt+1)含义同理。

表3商业银行效率分析投入、产出指标选取方法

(三)数据选取

在进行金融机构的效率分析时,投入变量和产出变量的选取一直没有明确的标准,不同的指标选取方法往往使计算得出的效率值略有差异。

当前进行商业银行效率分析的指标选取的三种方法如表3所示,考虑到本文选取的金融市场主体为美国2007—2016年资产规模排名一直处于前六名的金融机构①六家金融机构分别是摩根大通公司 (JPMorgan Chase&Co.https://www.jpmorganchase.com/)、美国富国银行(WELLSFARGOhttps://www.wellsfargo.com/)、 美国银行 (BANK OF AMERICA CORP.)https://www.bankofamerica.com/、花旗集团(CITIGROUP)http://www.citigroup.com/citi/、高盛(GOLDMAN SACHSGROUPhttp://www.goldmansachs.com/)、摩根士丹利 (MORGANSTANLEYhttp://www.morganstanley.com/),各家投入、产出变量等数据来自http://fortune.com/。。这些金融机构的业务内容往往较为综合,不仅仅是商业银行业务,以上三种方法中的产出指标选取并不合适,此处,把金融机构当作一般企业看待,以资本、资产、人力资源为基本投入,以追求利润为最终目标,结合数据的可得性,将投入指标设为资产、股东权益、员工人数;产出指标设为营业收入和利润。

(四)分析结果

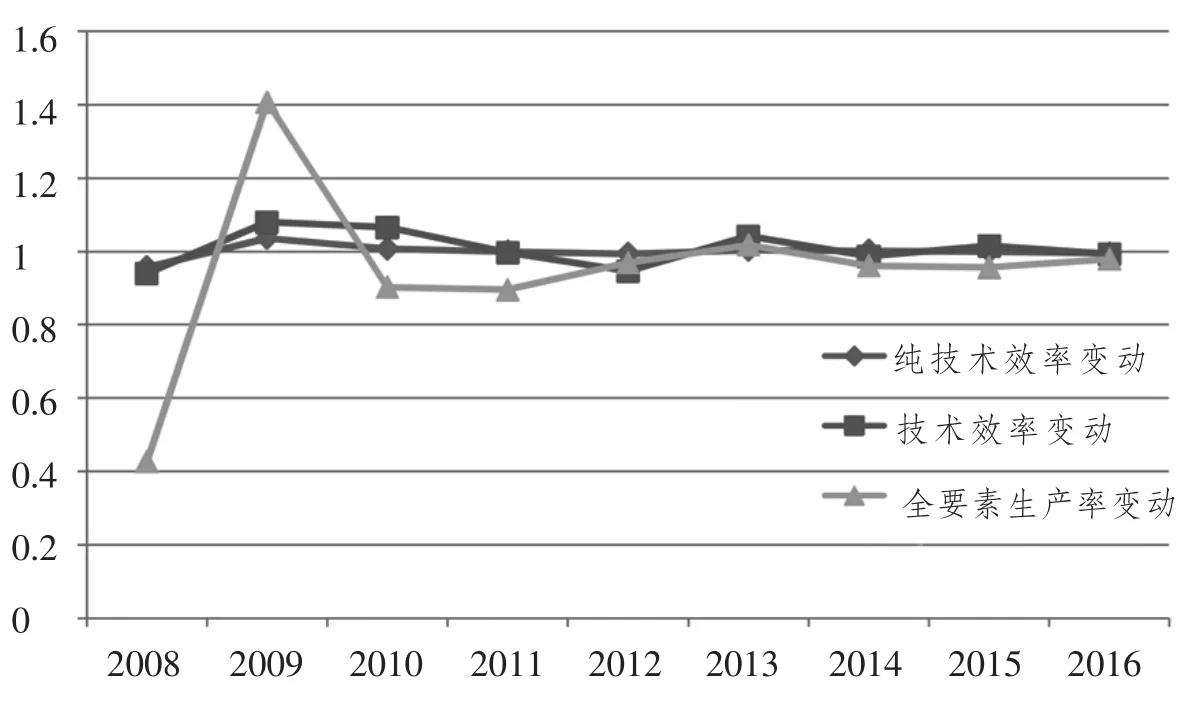

美国金融市场2007—2016年Malmquist指数变动如图4所示:

图4 2007-2016美国主要金融机构的效率变动情况

效率分析结果如图4所示,需要注意的是,t年的数值是指效率变动值(t年的效率值与t-1年效率值之比),因此如果t年的数值在1附近表示的意义是t年的效率与t-1年相比变化不大,效率比较稳定,此外,由于2007年是初始年份,各项指标默认为1。可以看到,三项效率变动指标变动趋势虽然程度不同(全要素生产率波动相对剧烈产生于技术变动的乘数效应),但是具有一致的波动规律性。2007—2016年,美国主要金融机构的效率变化可以分为以下三个阶段:

一是2007—2008年,次贷危机从开始显现到大面积爆发,受危机程度加深的影响,这一段时间的效率出现了明显的下降。

二是2008—2009年,通过联邦政府一系列的救助措施,以及市场信心的恢复,效率提升,金融机构开始得以恢复正常运营,相对于2007—2008年的极端情况,这一阶段的效率开始反弹。以上两个阶段的效率变动情况与现实情况吻合,自证了数据选取以及方法使用的合理性。

三是2010—2016年,从2010年到2016年,效率变动值处于1附近,说明这个阶段主要金融机构的效率已经趋于稳定。这个阶段是DFA颁布并且开始逐步实施的时间阶段,这个阶段的效率变化情况说明了主要金融机构的效率并未受到明显影响。

综上,2008年的次贷危机重创了美国金融机构的效率,但是经历了奥巴马政府的救市措施以及以DFA为核心的金融监管改革,美国金融机构的效率呈现先提升后稳定的态势。在2010年DFA颁布并且开始实施后至今的一段时期,美国金融机构效率未见明显降低的状况。

三、美国宏观审慎金融监管改革评析——安全视角

金融市场的安全评价尚未有完整的理论和评价体系,若全面评价金融市场的安全特征,可以采用的数据指标难以计数,此处,采用几种有代表性的指标,对后危机时代美国金融市场的健康程度进行评估,虽然难免挂一漏万,难以刻画后危机时代美国金融市场安全状况的全貌,但也可以说明一些问题。

(一)金融市场运行的外在表现

金融市场运行的外在指标选取了2006—2017年美国金融市场问题机构与倒闭机构数量,如图5所示。数据从2008年次贷危机开始爆发时陡增,并且在2010年达到最高值,从2010年至今,年度统计的问题机构数量都迅速下降,并且在2017年基本达到次贷危机之前的水平,这种趋势变化从侧面反映了经过一系列改革和救市举措,美国金融市场的健康状况正在从次贷危机的影响中恢复,并接近危机之前的水平。

图5 2006-2017年美国金融市场问题机构与倒闭机构数量

(二)金融机构自身的抵御风险能力

次贷危机爆发前风险积累与杠杆率升高并行发展,而核心资本具有保障金融机构安全运行的作用,此指标在2008年达到最低值,如图6所示,表明此时金融机构整体风险在增加,而且损失吸收能力最低。在2008年之后这项指标处于逐步上升状态并且已经超过了次贷危机之前的水平。另一方面,问题机构资产量代表了非健康运行的资产量,是金融市场中风险总量的指标之一,从趋势上看,问题机构资产量指标与核心资本充足率指标大致呈现负相关。二者共同反映了金融机构自

图6 2006-2017年美国金融市场问题机构资产与核心资本充足率

(三)双重压力测试下金融机构表现状况

美国金融监管的压力测试当前处于综合资本分析评估(The Comprehensive Capital Analysis and Review,简称CCAR)与多德-弗兰克法案压力测试(Dodd-Frank Act Stress Test,简称DFAST)并存的状态,两项压力测试比较如表4所示。

表4 CCAR与DAFST对比

①Board of Governors of the Federal Reserve System:Stress Tests and Capital Planning,https://www.federalreserve.gov/supervisionreg/stress-tests-capital-planning.htm身内在的抵御风险能力在次贷危机之后稳步增强的趋势。

从CCAR的结果来看,从2009年(FED开始实施CCAR)到2017年,BHCs大幅增加了资本金,普通股权资本比率由5.5%升高至12.5%,从绝对值上来说,普通股本从7 500亿美元升至12 500亿美元。从DFAST的结果来看,在一定的假设条件下,即使是在经济严重衰退时期,大银行依然能够保持较高的资本比率,吸收衰退带来的损失,并持续运营,而非使用纳税者的钱来救市。

压力测试基于若干严格的假设条件,压力测试的结果并不是预测结果,而是模型结果,但是压力测试中的情景设置的危机条件已经超过了次贷危机中的真实情况,而且金融机构的资本充足率改善与资本计划的合理性提升,可以反映出金融机构抵御危机的能力已经大大增强。

(四)银行经营向传统业务回归

次贷危机中SIFIs参与衍生品交易并酿成系统性风险,而衍生品放大了这种风险的严重程度。DFA中的沃尔克规则明确要求参与FDIC保险的银行禁止从事自营交易,特殊情况除外②例外处理的情况是指政府债券交易、做市活动、风险控制活动、为客户交易等。。虽然这一规则的实施一再推迟,但是金融机构都在逐步剥离自身的自营业务部门,而使营业活动向传统信贷业务回归,在这个过程中,将银行业与资本市场风险进行隔离,从而有效控制系统性风险的发生和传播。此外,DFA在谋划之初,就有通过拆分大银行来解决“大而不能倒”的问题,剥离自营部门,使银行进行传统经营,也起到了限制银行规模的作用。

四、美国宏观审慎金融监管改革对中国的启示

后危机时代,美国金融监管以DFA为核心的改革为全球金融监管改革提供了新的思路。虽然这次改革存在一些弊端,但是在维护金融市场效率与安全方面起到重要作用,在多个方面对于中国的金融市场监管改革有一定的启示。中国的领导层也多次重申加强宏观审慎监管以及防范系统性金融风险的重要性。

(一)在保证金融市场安全的前提下追求效率

一方面,从后危机时代美国金融市场的效率分析结果中不难看出,从2007年至今,只有金融危机使金融市场效率明显下降,2010年之后以DFA为核心的美国金融监管改革并未对金融市场的全要素生产率产生明显束缚。另一方面,特朗普政府认为以DFA为核心的改革限制了金融资源的可得性,从而限制甚至扼杀了美国的经济发展潜力。但是,根据统计数据,2008年金融危机至今,小企业信贷可得性环比上升[6]。简而言之,稳步推进宏观审慎金融监管改革的过程,并非是“以安全换效率”的零和结果,可以做到也应该做到,在保证安全的前提下兼顾效率。

(二)完善宏观审慎金融监管体系

监管体系方面,在2003年银监会成立之后,中国形成了一行三会的监管体系,这种分业监管的模式在过去的十几年里对于维护金融市场稳定和发展起到了重要作用,但是,随着中国金融行业的快速发展,这种监管模式的问题开始暴露。首先,金融市场主体的业务会越来越综合,越来越集中,形成了一批全牌照的金融机构,这些机构的业务囊括了银行、证券、保险、信托、衍生品等,相互关联,这些业务分属于不同的监管机构负责,这样导致了多头监管带来的重复问题。其次,金融业务创新快速发展,近些年一些新兴业务的出现,在“谁发牌照谁监管”的机制下,新兴业务没有明确的牌照,使原有的金融监管体系出现了监管空白。在相当长的时间里,政界、学界掀起过关于金融监管体系改革方案的争论。日前,中国改革了监管体系,成立中国银行保险监督管理委员会和国务院金融稳定发展委员会,应该继续在填补中国金融监管的监管空白以及强化多部门之间的信息沟通、消除监管套利、预警化解金融风险和维护金融系统稳定发展等方面开展工作。

(三)防范并化解多重系统性风险

中国目前的金融市场总体运行平稳,但潜在的系统性风险因素依然存在。第一,当前中国房地产市场过热,房价在2017年增速下降,部分城市房价呈现小幅下降,但是整体来说房价依然处于高位,房地产市场为银行业提供了大量的房地产按揭贷款,这种运行机制具有明显的顺周期性,在房地产市场因为某种因素下跌时,将对中国银行业进而整个金融市场甚至实体经济造成巨大影响,必须引起足够重视。第二,中国目前普遍存在高杠杆的问题。企业债务、地方政府债务高企,银行授信过度,这同时也导致了银行贷款的不良率上升,这是当前金融系统的一个风险因素。第三,资本外流。在人民币贬值预期增加时,会加速资本外流,从而进一步增加人民币贬值压力。央行对汇率的管理一般是动用外汇储备干预外汇市场,在这个领域,需要更加市场化的方法来进行币值管理和资本项目管理。

(四)金融监管要注重保护消费者

近些年来,互联网金融迅速发展,与此同时,互联网金融诈骗事件多次发生,e租宝事件、中晋系兑付危机、泛亚有色金属交易所事件等严重伤害了消费者的利益,这些事件的发生的原因一方面是监管主体不够明确,P2P网贷业务属于银监会监管,而理财产品涉及支付和基金,应由央行负责,证监会配合,监管权力分散。另一方面,中国在金融消费者利益保护方面处于次贷危机之前美国的状态,即多个机构都有义务保护金融消费者权益,但在消费者利益受到损害时,没有一个具体的机构来负责。在这个方面,中国需要建立更加明确的金融消费者利益保护法规和监管机构。将所有涉及金融消费者权益保护的职能进行集中,这样才能提高金融消费者权益保护的效率,将金融消费者权益保护工作真正落实。

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

英语文摘(2022年12期)2022-12-30 12:09:24

英语文摘(2022年6期)2022-07-23 05:46:00

中国外汇(2019年10期)2019-08-27 01:58:06

英语文摘(2019年4期)2019-06-24 03:46:08

少年博览·小学低年级(2017年5期)2017-06-09 16:23:58

商周刊(2017年26期)2017-04-25 08:13:06

西安工程大学学报(2016年3期)2016-06-05 09:26:35

汽车观察(2016年3期)2016-02-28 13:16:35

创业家(2015年6期)2015-02-27 07:53:35