会计电算化ERP-U8.72固定资产系统的问题分析

2018-08-10 07:34:32林俊杰

中国乡镇企业会计 2018年7期

林俊杰

目前在大多数高校中采取的实训平台一般是ERP-U8,笔者发现很多的初学者对于U8.72系统操作存在着很多的问题,目前有相关的文章主要针对的是总账系统、薪资管理以及应收应付系统的操作问题研究,对固定资产系统的问题研究相对较少。因此,本文主要对U8.72在固定资产操作过程中的问题进行分析研究。

一、固定资产初始化的常见问题

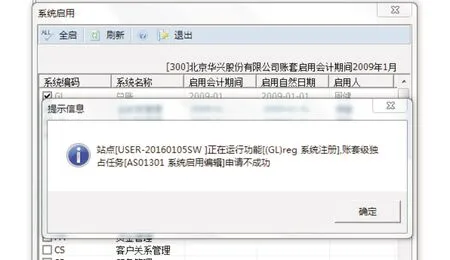

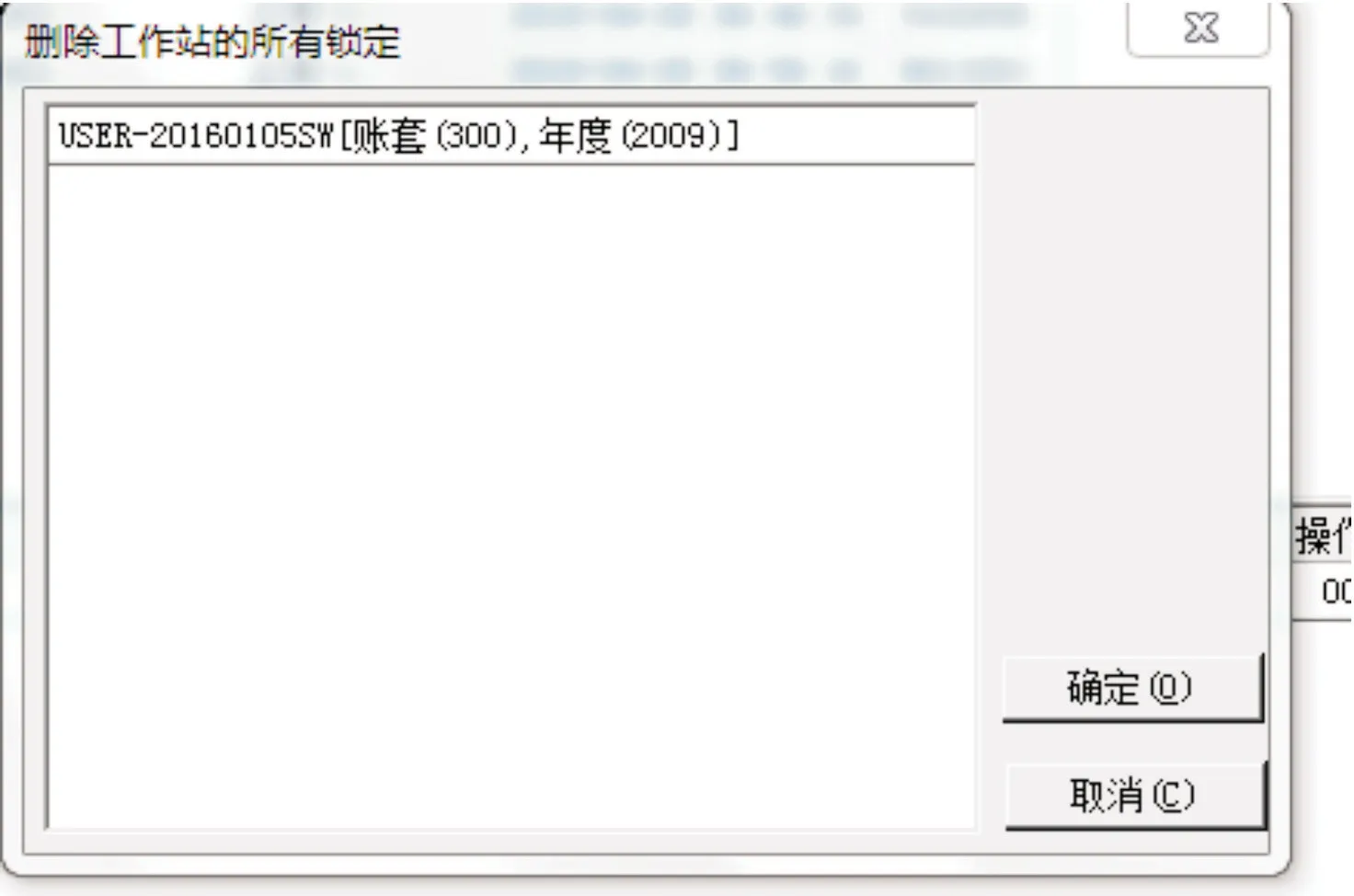

第一:固定资产的系统启用出现了申请不成功。见图1。

分析:固定资产系统启用是一个正常的操作过程,其建立的账套系统是依托原有建立的账套,但在操作过程需要采取如下图2中系统管理的单据锁定清除功能,即可启用固定资产系统。

图1 系统启用问题

第二:在系统账套初始化中折旧方法应当选择平均年限法(一)还是平均年限法(二)。见图3。

图2 清除单据锁定

图3 初始化账套向导

分析:年限平均法作为固定资产折旧中一种常见的方法,它所涉及到的变量包含原值、使用年限及净残值等。而年限平均法(一)的折旧额等于原值扣除净残值后除以使用的年限,一般是在固定资产初始化过程中所涉及到;年限平均法(二)则是分母中使用年限扣除已经使用的年份,其分子和年限平均法(一)一致,一般适用的范围在账套使用后所购入的资产。

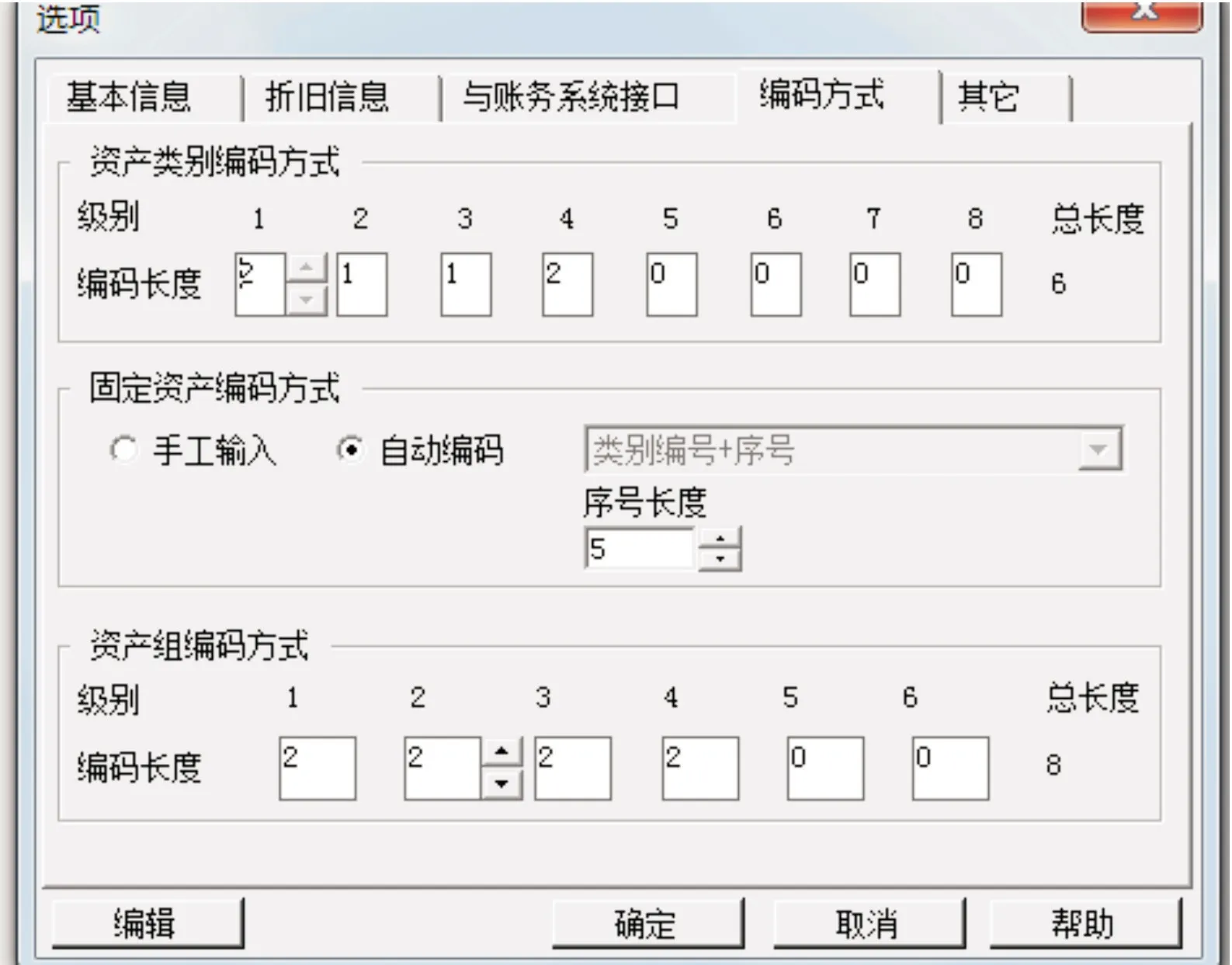

第三:在卡片录入过程中,资产的编号不能改动。

图4 资产编号

分析:资产的编号不能进行改动主要有以下几个方面原因:一是在设置中对固定资产编码方式采用自动编码的方式;二是在原始卡片录入中是否有采取资产类别编码和名称。如下图5、图6所示。

二、固定资产日常操作常见问题分析

第一:固定资产计提折旧时,出现模块互斥,申请不成功情况,如图7所示。

分析:在系统操作中因为对卡片进行录入,开了卡片窗口和折旧窗口。因此,只需将卡片窗口进行关闭,即可进行折旧的计提。

第二:若固定资产的折旧计提有误,如何进行修改呢。

分析:对于折旧的计提有误,一种方法是回到原先录入的卡片对每一次的折旧进行查询和修改,这种操作的有点可以了解出现的问题在哪一步,缺点是操作比较繁琐,时间成本较高;第二种方法是对在折旧清单上,直接采取Ctrl、Alt和G的按键,突出修改的功能作用,直接点击进行修改,比较方便简洁,如图8所示。

图5 资产编码方式

图6 资产类别档案

图7 折旧问题

图8 折旧清单

三、总结

固定资产系统的操作可以提高学生对会计的知识了解程度,有助于加强学生的动手操作能力。

猜你喜欢

装备环境工程(2022年9期)2022-10-13 06:49:00

数学物理学报(2021年5期)2021-11-19 07:01:38

经营者(2019年4期)2019-04-29 01:50:16

商业会计(2017年11期)2017-07-21 22:00:11

价值工程(2017年22期)2017-07-15 04:21:23

成长·读写月刊(2017年5期)2017-06-11 09:56:23

物理教师(2017年5期)2017-06-09 11:21:18

电脑知识与技术(2017年6期)2017-04-26 00:37:40

电脑知识与技术(2016年36期)2017-04-17 14:41:40

系统工程与电子技术(2016年4期)2016-08-24 07:46:04