研究保险业发展对居民消费的影响

2018-08-08 08:23徐芷菁

经济研究导刊 2018年21期

徐芷菁

(浙江科技学院,杭州 310023)

引言

自2000年以来,中国加入世界贸易组织、经济全球化、互联网金融出现、相关政策实施等因素影响,中国金融业蓬勃发展。2010年后国家经济走出金融危机影响,金融业GDP贡献占比逐年提升,且在2015年达到了近二十年来最高的记录——15.2%(数据来自《中国统计年鉴》)。金融业作为拉动GDP的重要模块,开始扮演着越来越重要的角色,而保险业作为金融业的重要支柱之一,更是与我国经济社会的发展息息相关。与此同时,国民消费作为拉动GDP的“三驾马车”之一,对于国民经济的平稳发展至关重要。这便引发了我们的一个思考:居民消费增加是否与保险增长存在正相关的关系?保险业是否能通过促进影响居民消费进而促进经济发展?如果答案是肯定的,那么当下,我们便可以尝试利用保险的功能来增加居民消费,扩大我国居民消费需求,保持国家经济持续稳定健康发展。

一、相关文献综述

随着保险行业在我国的日益发展,目前已出现了大量专家、学者关于保险行业的研究文献。绝大多数学者利用中国的数据就保险业与经济增长之间的关系进行了检验,且主流观点认为保险业与经济发展之间互为因果关系。然而,国内关于保险业与消费之间的研究相对来说比较少。李香雨(2012)认为,保险业可以通过发挥风险管理和经济补偿的功能改善风险厌恶者的心理预期,刺激消费需求[1],并且建立VEC模型分析保险影响消费的机理,得出保险对居民消费的长期的促进作用大于短期的抑制效应[2]。周慧琳(2017)基于生命周期理论研究中国社会保障制度尤其是社会基本养老保险对消费的影响,发现参与养老保险的家庭消费显著高于未参加养老保险的家庭[3]。

根据之前学者的经验,本文着重去研究保险业与居民消费之间的联系,所有数据均来自于《中国统计年鉴》,分析均运用Eviews软件来完成。

二、实证分析

为研究保险业对居民消费的影响,本文选择1997—2016年我国居民消费水平COM、保险业保费收入INS这两个指标。保费收入代表了一国的保险业发展水平,是衡量保险业发展最重要的指标之一。

1.单位根检验。本文采用最常用的ADF检验对两个变量进行单位根检验,判断它们的平稳性,对于经济时间序列,对其进行对数处理,以上两个指标取对数之后分别用LDCOM、LDINS,对两个对数序列进行单位根检验。结果显示,LNCOM的ADF值为-1.884122,大于分别在1%、5%、10%的显著性水平下的临界值-3.831511、-3.029970和-2.655194,接受原假设,则LNCOM序列具有单位根,是非平稳序列;LNINS的ADF值为0.167535,同样也大于在1%、5%、10%的显著性水平下的临界值-3.857386、-3.040391和-2.660551,接受原假设,LNINS序列具有单位根,是非平稳序列。

由于两个序列都为非平稳序列,再对各对数序列进行差分处理,得到的序列记为DLNCOM、DLNINS,对其再进行单位根检验。结果表明,DLNCOM与DLNINS的ADF值分别为-4.678850与-3.699903,均小于在1%、5%、7%显著性水平下的临界值,拒绝含有单位根的假设。因此,居民消费水平与保费收入的一阶差分序列平稳,即这两个变量均为一阶单整,它们之间存在一阶单整关系。

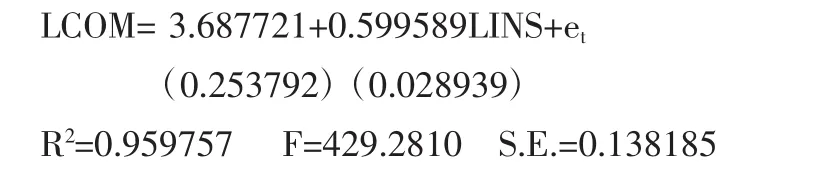

2.序列LNCOM和LNINS的协整性检验。本文采用Engle-Granger协整检验法对两个序列进行研究,设协整方程为LCOM=β1+β2LINS+et,et=LCOM-β1-β2LINS,若e~I(0),则LNG和LNJC具有协整关系。采用1997—2016年数据,进行协整回归和协整检验得到如下结果:

对残差序列et进行单位根检验,序列et的ADF值为-4.146603,1%、5%、10%水平临界值分别为-3.857386,-3.040391、-2.660551。因此,残差et的ADF统计量均小于1%、5%、10%显著水平下的临界值,故残差et是平稳序列,接受变量LCOM和LINS的协整假设。

3.格兰杰因果检验。本文利用格兰杰因果检验来探究保费收入与消费是否存在因果关系,检验结果显示,滞后期为1和2时,保费收入是消费的格兰杰原因,而消费不是保费收入格兰杰原因;当滞后期为3、4、5时,保费收入便不是消费的格兰杰原因,消费也不是保费收入的格兰杰原因。这说明在短期内,保费收入对消费的增长有着显著影响,而从长期来看,保费收入与消费的相互影响不显著。

三、结论及建议

根据实证分析结果我们可以得出,我国居民消费水平与保费收入存在着长期均衡增长的关系与因果关系。然而,无论是短期还是长期,居民消费水平始终不是保费收入的格兰杰原因,表明我国居民消费水平对保费收入增长的影响不显著;从长期来看,保险收入对居民消费的影响不显著,而在短期内保费收入对消费的增长的影响是显著的。这可能是因为我国保险业发展历史较短,保险行业仍存在许多问题。因此,政府应该尽快完善保险业体制,健全保险行业的法律法规,同时保险业的所有参与者应加大保险的宣传力度,提高国民的保险意识,从而促进保险业的健康稳定发展。

猜你喜欢

商情(2019年14期)2019-06-15

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

中国市场(2018年32期)2018-12-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

教育教学论坛(2017年38期)2017-09-14

中文信息(2017年3期)2017-05-22

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10