权益型众筹资金集聚的动态演变

——基于苏宁众筹的实证分析

2018-08-06 09:31陈波罗荷花

上海立信会计金融学院学报 2018年4期

陈波,罗荷花

(湖南农业大学,湖南长沙410000)

一、引 言

权益型众筹模式的特点是:项目发起简单,审核效率高;项目回报多为实物;投资金额小,准入门槛低;回报周期短,风险小。以当前最为热门的京东众筹为例,项目方从递交申请到PC端上线最短仅需4个工作日;项目回报则多为智能硬件、食品、出版物等;每个项目的投资额度一般设有多个档次,从数十元到上万元不等,一般不会高于10000元,部分项目亦设有随机性很强的抽奖档;项目方会在项目众筹成功后1~3个月左右发放回报产品,支持款项亦分为首尾款,项目筹款成功后,平台将支持款的70%交付给项目方,只有在项目成功无纠纷且所有投资者得到承诺回报的情况下,平台才会交付尾款。众筹平台简洁高效的机制设计吸引了大量的投资者与筹资者,京东众筹的明星项目“PowerEgg无人机”最终筹资高达一亿元,引起了社会广泛关注,同时也出现了一定的质疑。基于上述背景,本文收集来自于京东众筹、淘宝众筹、苏宁众筹三个平台的面板数据,通过分析众筹项目筹资额度的动态变化,探究资金流动的特性与影响因素,从而为众筹行业的健康发展提供必要的借鉴。

二、文献综述

众筹出现初期,学术界对于众筹的研究主要集中于探究众筹项目成功的影响因素[1-3]。通过对国内文献的梳理,发现国内众筹项目的影响因素主要集中在以下几个方面,如表1所示。

表1 众筹融资影响因素研究动态

在探究影响众筹项目成功因素的同时,学者们也对众筹各行为主体的参与动机展开了深入的研究。苗文龙认为众筹项目筹资期望成本小于传统银行是筹资者选择众筹的重要动机[11]。获取认同感,与他人交流和学习;进行营销与传播,提高项目知名度;收集投资者需求信息,对自身产品和服务做出市场预判等亦是项目方参与众筹的重要驱动因素[12-14]。就投资者而言,获取报酬则是他们参与众筹最重要的动机之一[15]。投资者通过众筹,能在更早的时间、以更优惠的价格获得项目产品或享有其他好处;也可以在平台上与筹资者进行观点探讨、与兴趣相同的其他投资者进行互动而产生的社交满足感都对投资者产生激励作用[1,16]。

众筹取得快速发展后,学者们对众筹模式的研究也日益多样化。徐晨飞[17]结合技术接受模型,构建众筹网站用户参与模型,研究了回馈性、感知风险等因素对众筹用户参与度的影响。蒋骁则以信任理论为基础,提出了众筹出版用户支付意愿模型,认为用户支付意愿受到众筹出版项目信任的直接影响[18]。王伟依据Aristotle修辞三元组以及Hovland说服模型,建立语言说服风格对项目筹资影响的计量模型,指出不同的项目类别对应有不同的最佳说服风格[19]。郭新茹基于双边市场理论来分析众筹平台之间的竞争行为及策略[20]。

透过对已有文献的梳理,可以发现学者们对众筹进行了深入而广泛的研究,但仍然存在不足之处。首先,学者们受限于数据可得性,多使用截面数据构建模型,仅有少数学者运用面板数据进行回归分析[21-23]。因此有必要利用面板数据对众筹过程中的动态变化展开进一步分析。第二,现有文献多关注于项目自身特质在筹资过程中存在的影响,没有考虑各项目在筹资过程中存在的相互影响。在这种情况下,有必要引入竞争性项目个数与明星项目等外部变量,观察它们对项目筹资的影响。第三,已有关于众筹融资动态分析的研究多将项目的融资周期看成是一个整体,未对项目在不同融资阶段的特点展开分析,亦对不同结果的项目缺少关注。项目异质性的影响有待更深入的研究。第四,前述研究皆默认平台数据的合理性,对数据的异常波动予以剔除,未对异常数据进行分析。

基于上述原因,本文选取国内上线项目最多的三家权益型众筹平台——京东众筹、淘宝众筹、苏宁众筹的面板数据作为研究样本,探析众筹融资的动态特征,以期为众筹实践提供指导。

三、研究设计与数据来源

1.数据来源

本文使用数据抓取方法获取2017年11月至2018年3月在京东众筹、淘宝众筹、苏宁众筹上线并结束筹款的项目。为分析项目融资的动态过程,本文删除筹资周期在21天以下的项目。最终取得1361个项目,其中京东众筹420个,淘宝众筹359个,苏宁众筹582个。本文仅对苏宁众筹平台582个项目的17989条数据进行回归分析,具体原因见下文。

2.众筹平台的目标偏移

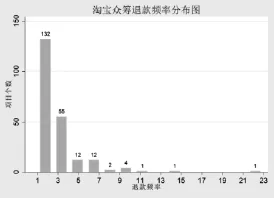

网络众筹最初起源于美国,设立初衷是为广大初创企业提供初始资金,解决中小企业融资难问题。本文对国内三大众筹平台的异常数据展开分析,经过平台间的横向对比,发现京东众筹、淘宝众筹两大平台可能存在目标偏移的问题。首先,两大平台上线的部分项目,存在频繁的资金进出现象,图1、图2分别是京东众筹与淘宝众筹项目退款次数的频率分布直方图。由图1可知,京东众筹有299个项目存在退款行为,占样本量的71.2%;其中有65个项目退款次数达到或超过4次,占样本量的15.5%。由图2可知,淘宝众筹有220个项目存在退款行为,占样本量的61.3%,其中有58个项目退款次数达到或超过4次,占样本量的16.2%。而苏宁众筹平台并不存在退款行为,资金流量也较为稳健。

图1 京东众筹平台退款频率分布直方图

图2 淘宝众筹平台退款频率分布直方图

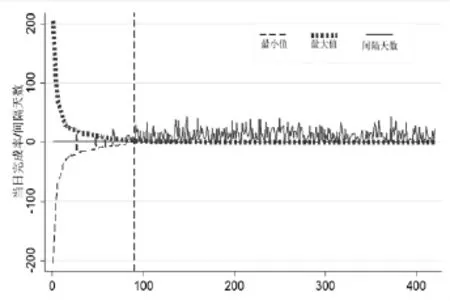

同时,对不同众筹平台的异常数据展开进一步分析。提取三大众筹平台每个项目当日完成率的最大值与最小值,并计算最大值与最小值发生的间隔天数。图3-5是京东众筹、淘宝众筹、苏宁众筹的极值与间隔时间折线图,由图3、图4可以看出,京东众筹、淘宝众筹项目当日完成率的最大值与最小值存在一定的对称性,相关系数也分别达到-0.997和-0.992,这都表明资金的进入与退出在金额上是相似的;同时,结合间隔天数的变化可以看出,资金进出的金额越大时,间隔天数越小,波动性也越小,这点在京东众筹表现得最为明显(如图3竖线左侧所示),即大额资金进行项目投资后,间隔一至两天就会撤资。

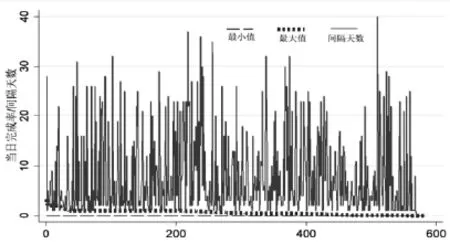

由图5可以看出,苏宁众筹项目当日完成率的最大值与最小值并不存在对称性,最大值与最小值的相关系数仅0.175,最大值与最小值发生的间隔天数也没有明显的规律,平台上不存在非正常性的大额资金的扰动。

图3 京东众筹极值与间隔时间折线图

图4 淘宝众筹极值与间隔时间折线图

图5 苏宁众筹极值与间隔时间折线图

综上所述,京东众筹、淘宝众筹平台可能存在虚假的投资行为,根据现有研究表明,众筹过程中亦存在着羊群效应(陈娟娟),大额资金的进出极有可能误导投资者,干扰投资者的行为与决策,形成非正常的竞争。作为国内知名的众筹平台,京东众筹与淘宝众筹可能违背了众筹融资模式的初衷,出现了目标偏移的现象。这也是本文仅选用苏宁众筹的样本数据进行回归分析的原因。

3.变量设计与模型定义

探究众筹融资过程中的资金流动特性是本文的研究目的,因此定义FRit为i项目在第t天的当日完成率(当日筹资额除以目标额度),并将其作为被解释变量。对于解释变量的设定,则参考Kuppuswamy的做法[23],将项目的前七天与后七天定义为虚拟变量,中间阶段作为参考项。为探究竞争项目与明星项目等外部变量对项目融资的影响,定义Activeit为i项目在第t天时平台上正在筹资项目的总量;定义Starit为i项目在第t天时所有竞争项目中筹资额最高的项目的累计完成率 (项目累计筹资额除以目标额度)。为研究投、融

其中β0是截距项,是βi回归系数,是uit随机误差项。同时,为降低数据的离散程度,分别对竞争项目与明星项目的累计完成率取对数。

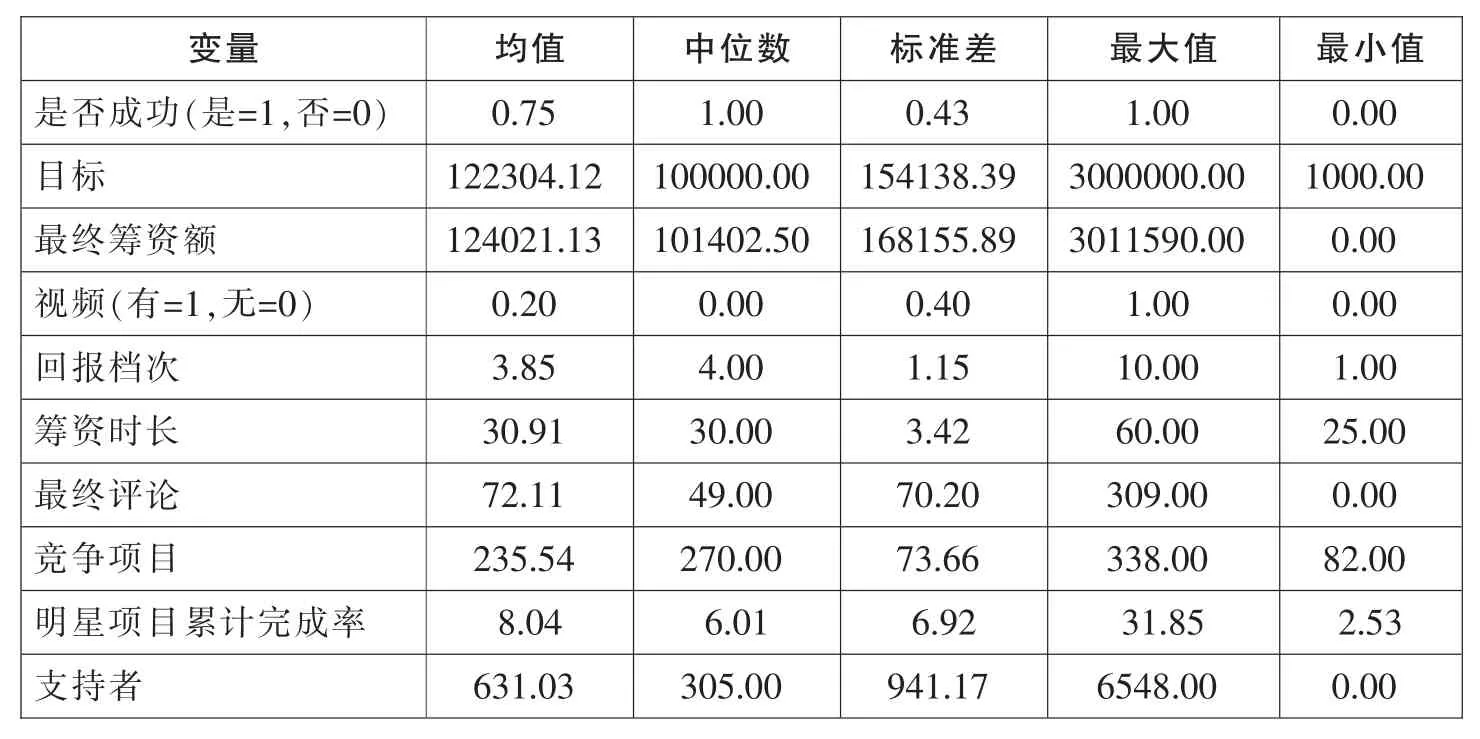

4.描述统计

表2是所有数据的描述性统计结果,可以得知大部分项目都最终完成了既定融资目标,但仅有少部分项目上传了视频;明星项目则一直拥有相当高的支持率。资双方互动程度对于资金流动的影响,定义Commentit为i项目在第t天的评论增加数。在控制变量的设定中,定义虚拟变量Postit为i项目在第t天是否达到目标额度,达到目标额度计为1,未达到目标额度计为0。据此,构建面板数据模型:

表2 所有项目描述性统计表

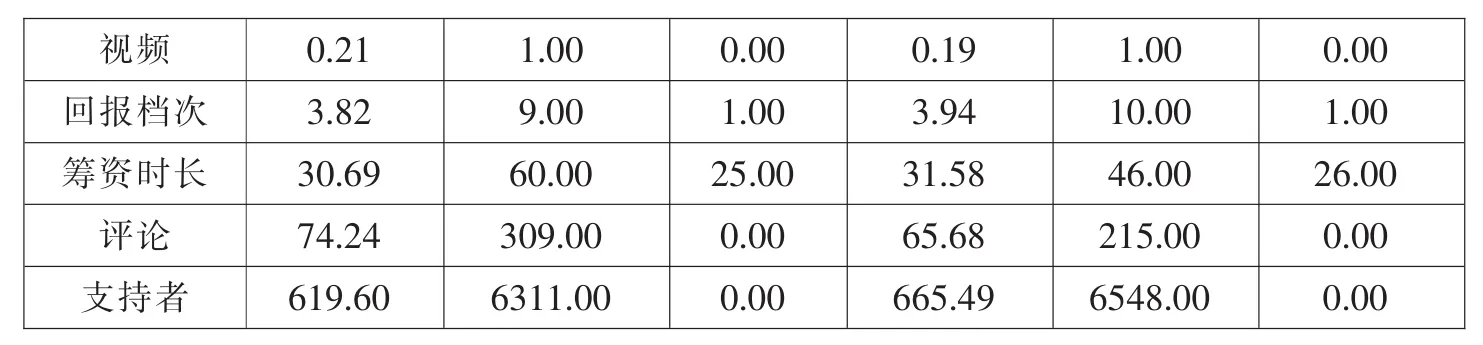

随后对融资成功的437个项目与融资失败的145个项目进行描述性统计,统计结果见表3。由表3可知,成功项目与失败项目的目标额度不存在显著差异,但成功项目的最终筹资额却要远高于失败项目的最终筹资额,最终评论数也高于失败项目;与此同时,成功项目的支持者却少于失败项目,即成功项目的人均投资额要高于失败项目,投、融资双方的互动也更加密集,这显示出支持者的质量比数量更加重要。

表3 成功项目与失败项目描述性统计表

视频 0.2 1 1.0 0 0.0 0 0.1 9 1.0 0 0.0 0回报档次 3.8 2 9.0 0 1.0 0 3.9 4 1 0.0 0 1.0 0筹资时长 3 0.6 9 6 0.0 0 2 5.0 0 3 1.5 8 4 6.0 0 2 6.0 0评论 7 4.2 4 3 0 9.0 0 0.0 0 6 5.6 8 2 1 5.0 0 0.0 0支持者 6 1 9.6 0 6 3 1 1.0 0 0.0 0 6 6 5.4 9 6 5 4 8.0 0 0.0 0

图6是所有项目融资比率的分布直方图,可以看出直方图具有鲜明的阶段性特征。在失败项目中,大部分项目仅获取到少部分资金,60%的项目筹取到不超过10%的资金,只有极少数项目筹取到超过50%的资金最终仍然失败;同时,大部分成功的项目也只是略微超出目标额度,65%的成功项目最终筹资额不超过目标额度的10%;其中有88个项目的筹资额达到或超过目标额度的两倍,但大部分项目也只是略微超出两倍目标额。

图6 项目融资比率分布直方图

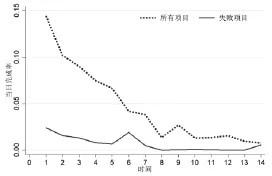

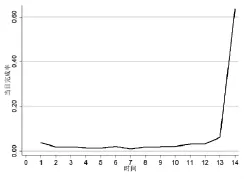

图7是项目当日完成率随时间变化的趋势图。图中横坐标1-7表示项目上线的前七天,8-14表示项目上线的最后七天,带有三角标记的折线图是所有项目的当日完成率趋势图,另一折线图则是失败项目的当日完成率趋势图。从中可以看出项目的当日完成率总体上呈现出单一的下降趋势,每日筹资额一直随时间递减;失败项目则在筹资即将结束的时候出现轻微的反弹。同时,收集筹资时间超过16日才成功的项目,仅保留项目开始筹资至完成融资目标这一阶段的数据。从中选取项目上线第1-7天与达到目标额倒数前六天与当天的数据制作图8,可以看出项目在达到目标的前1天与达到目标额当天时,项目的当日完成率快速攀升,尤其是达到目标额当天,甚至筹集到了近半的目标资金,出现了鲜明的截止效应。

图7 所有项目与失败项目

图8 筹资时间超过16日的成功项目

四、实证分析

1.不同类型项目的动态特性

根据样本中的面板数据,结合现有研究经验,经过豪斯曼检验后,本文依据检验结果选取固定效应对模型进行回归分析。表4中的模型(1)是所有项目的回归结果。为研究成功项目与失败项目在筹资过程中的差异性,分别对成功项目与失败项目的面板数据进行回归,回归结果为表4中的模型(2)、(3);并且,选取125个筹资时间超过16天才成功的项目,仅保留项目开始筹资至完成融资目标这一阶段的数据,观察成功项目在融资目标完成前的动态变化,最终结果为表4中的模型(4)。

表4 回归结果

注释:*p< 0.10,**p< 0.05,***p< 0.01。

从表4可以看出,无论是什么类型的项目,筹资前七天的回归系数都显著为正,筹资后七天的回归系数则呈现出不同的特征;并且竞争项目数、明星项目累计完成率、评论增加数等回归系数也显著为正。

具体来看,模型(1)中项目筹资前七天的回归系数显著为正但渐次减小,后七天的回归系数显著为负也渐次减小,表明项目从上线至下线的整个融资周期间,项目的当日完成率一直保持着下降的趋势,项目的每日筹资额随时间变化在持续的减少。竞争项目数、明星项目累计完成率的回归系数显著为正,说明项目之间的竞争与明星项目的超高完成率并不会对项目融资产生负面影响,反而存在正向激励,可能的解释是大量风格迥异的项目与大体量的明星项目为众筹平台导入了新的用户,而新用户的到来也为其他项目提供了融资机会,这点在国外知名众筹平台kickstarter上也得到了验证[24]。评论增加数也对项目的当日完成率存在显著的正面影响,评论数显示出投资者之间与投、融资双方之间的交流密集程度,它可以有效降低信息不对称,增强投资者的投资信念。项目是否成功的回归系数亦显著为正,表明投资者更倾向于将资金投放到已经完成融资目标的项目,而不是支持未完成目标金额的项目,这与前人的研究结果刚好相反。这反映了投资者的风险规避行为,即相比于投资成功几率不确定的项目,他们更愿意选择投资成功项目来获取确定性的回报。

从模型(2)可以看出,成功项目的当日成功率在整个筹资周期也呈现出鲜明的持续下降趋势,并且也存在着竞争项目与明星项目的拉动作用,评论增加数与项目成功与否亦对项目的筹资存在正面作用。而从模型(3)可以看出,即使是最终筹资失败的项目,项目筹资的前七天中仍有部分天数的回归系数显著为正;而最后一天的回归系数也显著为正,表明失败项目的筹资额在最后一天出现了轻微反弹,融资者在做出最后的筹资努力。从模型(4)的回归结果则可以得知,项目最后四天的回归系数显著为正且渐次递增,表明项目在完成目标金额前三天与完成目标金额当天,每日筹资额出现了快速的增长。这表明众筹融资的截止效应存在于项目即将达到目标金额的时候,而不是融资周期即将结束的时候。

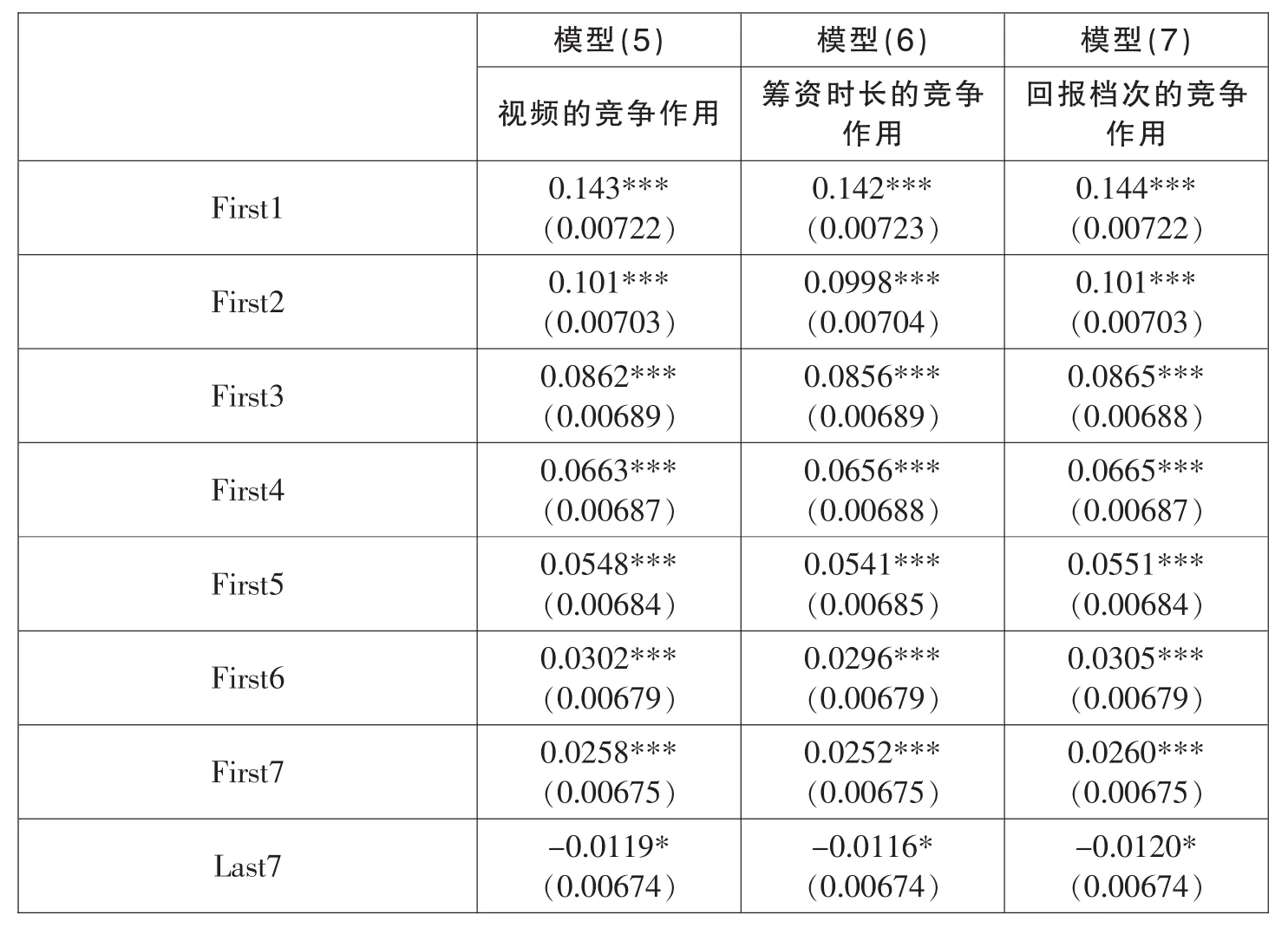

2.视频、回报档次、筹资市场对项目竞争的影响

为探究视频、回报档次、筹资时长在项目竞争中的影响,在模型中分别加入视频、回报档次、筹资时长与竞争项目数的交互项,为降低变量的离散程度,回归时对筹资时长与竞争项目数做对数化处理。具体回归结果如表5所示。

表5 交互项回归结果表

注释:*p< 0.10,**p< 0.05,***p< 0.01。

从表5可知,视频、回报档次、筹资时长等因素并不影响项目的每日筹资额随时间变化而持续递减的趋势。而从模型(5)可以看出,视频与竞争项目数交互项的回归系数显著为负,即视频在竞争过程中存在负面影响。究其原因,可能是当竞争项目较多时,投资者花费在每个项目的平均时间相对减少,导致他们更倾向于观看可以快速浏览的图片、文字等信息而不是观看耗时较长的视频,而每个项目的描述信息占用的网页空间与制作费用是一定的,上传视频必然会挤压其他描述信息的网页空间与制作费用,造成图片、文字在竞争中的相对劣势。

从模型(6)则可以看出,筹资时长与竞争项目数交互项的回归系数也显著为负,筹资时长对项目的融资反而具有削弱作用。原因可能是较长的筹资周期会在项目竞争中被投资者识别为是项目质量低的信号;高质量的项目在短时间内即可筹集到所需资金,只有质量较低的项目才需要花费较长的时间进行筹资。而从模型(7)可以看出,回报档次与竞争项目数交互项的系数并不显著,回报档次在项目竞争中并不起作用。可能的解释是,大部分项目虽然都设定有多个回报档次,但不同档次之间仅仅体现出数量上的差别与价格上的折扣,对产品稀缺性、多样化等扩展性的内容并不重视,所以回报档次的多寡并不影响项目的竞争。

五、结 论

本文基于对国内三大知名众筹平台2017年11月至2018年3月的面板数据,对我国权益型众筹在融资过程中的动态特性展开研究,分析了项目融资在不同阶段的变化特征。研究发现:不同类型的项目在筹资过程中存在相异的特性,成功项目的筹资额在整个融资周期内是持续下降的;而失败项目则会在融资周期结束时出现轻微的反弹;项目融资额在接近目标金额时存在鲜明的截止效应;竞争项目数、明星项目的累计完成率等外部变量对项目融资产生积极的正向激励;评论增加数也会促进项目融资;并且,投资者更喜欢投资于那些已经成功的项目。同时,本文研究了视频、回报档次、筹资时长在项目竞争中的作用,发现视频与较长的投资时间对项目竞争产生负面影响,削弱项目的竞争力。最后,本文对京东众筹、淘宝众筹平台的异常数据进行分析,发现平台内存在频繁的资金进出现象与虚假投资行为,脱离了众筹为初创企业融资的初衷,众筹平台可能出现了目标偏移。

结合研究,本文提出如下建议:筹资者在不同项目融资阶段与竞争环境下应制定不同的融资方案,当项目接近目标金额时,应加强与投资者之间的交流,增进双方的互信;当平台上线项目较多,竞争较为激烈时,应选择文字、图片等浏览成本较低的传播途径;加强自律意识与维权意识,不参与虚假融资行为,检举揭发非正当竞争行为。投资者要加强项目质量识别能力,减少羊群行为,通过观察项目近期资金流动,分析其是否存在虚假筹资行为并对其进行规避。众筹平台则要监控与鉴别资金异常流动的项目并提出警示,对非正当竞争行为严厉打击,维护众筹平台的竞争秩序,支持众筹为初创企业融资的初衷。

本文亦存在一定的不足之处:进行动态分析时仅使用一个众筹平台的数据,样本容量较小;对众筹平台存在的资金异常流动仅作描述性统计,也未引入标准化的众筹平台如kickstarter做严谨的对比分析。这都使得论文的最终结果受到一定的影响。

猜你喜欢

中国西部(2022年2期)2022-05-23

当代县域经济(2022年4期)2022-04-08

军民两用技术与产品(2021年12期)2021-03-09

下一代英才(酷炫少年)(2019年3期)2019-03-25

统计与决策(2018年14期)2018-08-22

江苏农业科学(2017年10期)2017-07-21

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

中国火炬(2014年3期)2014-07-24

科技与创新(2014年3期)2014-04-14

中国火炬(2013年11期)2013-07-25