北宋熙丰时期的役钱征收与地方权限

——兼评雇役法

2018-08-03 03:38黄敏捷

文史哲 2018年4期

黄敏捷

引 论

唐至北宋前期,官府轮差乡户义务承担乡村的治安、收税等工作,并在州县充当办事人员,这种政府职能的提供形式被称为“职役”;由于入役者以轮差为主,因此亦被称为“差役”。被差乡户在兼任基层行政事务时的高投入与低成效,不但给乡户带来痛苦,也给州县官府带来很多弊端。差役法至北宋前期已经成为困扰地方社会与宋朝基层统治的严重问题,并由此促成雇役法的形成与颁布。

笔者认为,应将雇役法与役钱相关问题,放在以下三个更为宽广的维度来考察。其一,自熙宁推行雇役法与开征役钱以来,役钱这一新增的收入,逐渐成为宋代地方财政的支柱性收入之一。赖此得以壮大的代役人群体,遂在州县役层级迅速取代差役人群体,受惠于役钱重禄仓法体系的州县胥吏群体,亦部分改变了其行事方式,他们共同推动基层行政人员专业化的历史进程。可以毫不夸张地说:役钱收支,已经成为关乎宋代财政、行政制度的重要变量,超出了“雇役法”这一熙丰变法子项的范畴。其二,役钱自熙丰至南宋,经历了一个根据时势与需要不断调整的长期发展过程,宋廷针对役钱的制度设计渐趋繁杂细致,朝廷对役钱的定位也几经变化。其三,与州县的其他收入来源相比,役钱对于地方官府、基层社会的影响力更大,朝廷因之更重视地方官府对役钱制度的态度、执行力与具体建议。地方官府对役钱的制度建设,当然也表现出了更大的积极性。相比于熙丰时期的其他新法,地方官府在雇役法与役钱方面的具体建树,显然是较为突出的。

综上所述,本文拟突破“雇役法”的视角,而将包括“雇役法”在内的役钱制度的整体,作为宋代财政尤其是地方财政理性化与行政职能变革探索的一部分,加以动态考察。因应视角的转换,本文在分析这一在熙丰时期创立的、与役钱相关的雇直、吏禄、地方官府运作及其他各项财政与行政制度之时*元祐等时期,朝廷一度宣布要取消雇役,但由于役钱已方方面面渗透到各级官府的财政收支中,因此,役钱制度始终无法真正被取消,到元祐中期开始,朝廷就迫于各方压力陆续恢复了雇役。,倾向于采用“役钱制度”的概念。唯有当特指熙宁四年(1071)十月所颁的“输钱募役”之法时,方使用“雇役法”一词。在考察役钱制度时,笔者则注重从较长的时间跨度上,把熙丰时期的初始制度设计与此后历史时期的诸多变化相区别,力求复原熙丰时期役钱制度的历史原貌。

最为重要的是,本文力图把握宋代中央、地方之间的互动关系,主要立足于地方官府,着重考察地方官府的相关权限,及其对于役钱制度建设的诸多影响。具体则是以熙丰时期役钱的计征细则的形成为例,首先阐明其时的役钱体系,实行的是全国统一性与允许地方“从所便为法”*李焘:《续资治通鉴长编》卷二二七“熙宁四年十月壬子”条附注,北京:中华书局,2004年,第5524页。的弹性相结合的原则。再以役钱立额过程中地方州县与朝廷的互动为切入点,考察熙丰时期地方因素在役钱制度演化过程当中的突出作用。对朝廷默许地方州县提高役钱宽剩率的原因,也提出一些新的看法。最后,考察各地方究竟如何利用“从所便为法”之权来实际处理役钱的计征问题,以及朝廷对地方此类行为的评判与引导,由此来分析宋代役钱制度演化的机制、动力,包括其在熙丰后期开始出现异化的内在制度原因,兼及对雇役法的评价问题。

一、役钱征收与地方的“从所便为法”之权

在役钱计征环节,地方官府所获之权限,主要体现在役钱总额的确定、起征点的界定以及计征依据的选择三个方面,而且监司(路)、州县在这三个方面的决定权大小不同。地方如何利用这些权限,而朝廷又如何调控地方的随宜立法之权?要回答这些问题,先要了解各地变通所围绕的中心——全国推行的雇役条文中关于役钱计征的规定,然后才能大致看出路、州、县对这一中心的偏离程度,再以此来评估役钱制度的弹性。

雇役法《敕令》规定,“凡敷钱,先视州若县应用雇直多少,而随户等均取,雇直既已足用,又率其数增取二分,以备水旱欠阙。虽增,毋得过二分,谓之免役宽剩钱”*马端临:《文献通考》卷十二《职役考一》,第347页。;“以一州一县之力供一州一县之费,以一路之力供一路之费,诸路从所便为法”*李焘:《续资治通鉴长编》卷二二七“熙宁四年十月壬子”条附注,第5523页。。

这一规定有三个需要注意的地方。首先,役钱的最基本核算单位是县,州县各有以雇直名义留用的部分,并对这部分资金拥有相应的独立核算权;役钱总额的确定是一个自下而上的程序,自县至州,再由州汇总至路、至中央。这也是各地对役钱有较大处置权的法理基础。其次,朝廷规定各地役钱立额的原则与程序,是各县在本县总雇直的基础上增加20%的“免役宽剩钱”,算出应收役钱的总数,然后再确定各户应缴的役钱数额,也就是要经过估算与摊派两个环节。这反映了朝廷对役钱计征准确性的追求。最后,雇役法规定的役钱计征方式是“随户等均取”,也就是以户等为计征依据。是为下文判断各级官府在多大程度上循持中央规定的锚点。

二、役钱立额过程中州县的权限

关于这一问题的相关史料十分零散。笔者注意到了以下三个因役钱立额而产生同僚争议的事例。因为当事者就此与朝廷多次沟通,引用的数据十分详实,便于我们展开讨论和分析。

第一个事例,发生在两浙路。熙宁四年(1071)四月,由王廷老任提刑兼领常平的两浙路在试行役法的过程中,确定了役钱七十万贯的立额。发运使薛向上章论及此事,引起了神宗注意。御史中丞杨绘亦数次论奏,说两浙“至有一户出三百千,民皆谓供一岁役钱之外,剩数几半”*李焘:《续资治通鉴长编》卷二二三“熙宁四年五月乙未”,第5421页。。面对神宗的质疑,王安石解释说:“提举官据合出钱数科定,朝廷以恩惠科减,于体为顺。”*李焘:《续资治通鉴长编》卷二二二“熙宁四年四月壬午”,第5414页。意谓请神宗先认同两浙提举所定的数额,然后再由朝廷减免以收皇恩。但朝廷减放只是一时之恩,并非定制,因此,两浙路的役钱立额,其实并未减少。

第二个事例,是利州路转运使李瑜与转运判官鲜于侁之争*戴扬本:《北宋转运使考述》,上海:上海古籍出版社,2007年,第402页;张邦炜:《关于赵抃治蜀》,北京大学中国古代史研究中心编:《邓广铭教授百年诞辰纪念论文集》,北京:中华书局,2008年,第487页。不过,张邦炜据《长编》正文,认为李瑜由此罢官,当误。。《续资治通鉴长编》提及鲜于侁被擢权发遣转运副使的经过:“初,诏诸路监司各定助役钱数,转运使李瑜欲定四十万,侁以为本路民贫,二十万足矣,与瑜议不合,各具利害奏上,帝是侁议,因以为诸路率,仍罢瑜,而侁有是命。”*李焘:《续资治通鉴长编》卷二二七“熙宁四年十月庚申”,第5526页。

从以上两个事例,可得到以下多个方面的信息。一是各路役钱的总额最后由监司及其属官共同商定,在这个过程中如路级官员之间意见不一,则可各自上章由朝廷定夺。二是役钱制度中规定的以雇直为依据的役钱立额原则,并未得到上自皇帝下至监司的重视。受褒奖的鲜于侁,把李瑜所定的役钱总数截去整整一半,原因是“本路民贫”,而只字不提本路实需的雇直数额;而“帝是侁议”也似乎仅仅是由于“因以为诸路率”,以表达朝廷不赞成多收宽剩的姿态,而不是出于鲜于侁的统计比较准确。三是朝廷中除政府外,御史作为监察机关,对役钱立额之争的参与度也颇高。如第一例中的王廷老就受御史中丞杨绘弹劾,第二例中的李瑜也遭到待御史知杂事邓绾的弹劾*李焘:《续资治通鉴长编》卷二二七“熙宁四年十月庚申”,第5526页。。

上述三个事例,分别反映了监司就役钱立额之事与同僚、属州、御史之间的争议及其解决方式。在第三个事例当中,争议的第一回合,朝廷只是把知州的意见逐级发还给监司裁量,由此可见监司在地方役钱立额过程中的重要作用。朝廷在此类争议中所扮演的角色亦颇为微妙。主张裁减役钱总额的一方都获宋神宗支持*如在第二个例子中,《续资治通鉴长编》正文里记载,“上怒黜瑜”,并“告天下使明知法意”,即通过仲裁与行赏罚,传递朝廷爱惜民力,不求宽剩的信息,而在第三个例子中,宋神宗最后也“特从”段缝所请,永兴县役钱得以减半,即是。,似乎表明朝廷对州县制定较低宽剩率的引导,但当事官员后续的仕途起伏,却反映了事情的另一面。

从这些事件中,朝廷即时仲裁和后续黜陟所传达的信息颇显矛盾,论者由此多会认为朝廷明为不求宽剩,实则鼓励聚敛。但这一结论,又会受到以下一类事例的挑战。熙宁五年(1072)时,京西路提点刑狱、库部郎中贾青,赞善大夫李孝纯,因司农寺覆案其上报的材料时,发现他们裁减代役人不当,且“擅增科役钱”,因而被“夺一官,与小处差遣”*李焘:《续资治通鉴长编》卷二三七“熙宁五年八月己卯”,第5758页。。这又似乎说明朝廷并非完全放任各路自定役钱总额,而是委派司农寺认真复核各路所奏役书中的各项数据,并对裁量不当的官员作出惩戒。朝廷对上报役钱立额的监司的不同处理,隐约反映出朝廷在判断立额是否适当之事时,遵循着一定的标准。若考究差役向雇役转化过程中的细节,则可发现朝廷对某些地区宽剩较多之“纵容”,并不完全由于贪图役钱对财政困境的缓解作用,而是另有考虑。

其次,还要考虑到役钱计征本身的成本问题。役钱开征以后,统计财产、重定户等、创制簿籍、驱催运送等等与征收役钱相关的费用,朝廷亦无明文规定从何而出。显而易见,这部分费用也只有从役钱当中加以扣除了。

要之,役钱支出实际上分为三个部分:一为雇直,二为朝廷规定只可用于“以备水旱欠阙”*马端临:《文献通考》卷十二《职役考一》,第347页。的“正式”宽剩,三为州县预留的,为原来差役所涵盖的公共支出成为官府常费时的准备金(这一部分准备金还包括为计征役钱而新增的行政成本。为行文简便,下称“职役常费”)。可能正因如此,朝廷一方面强调不片面追求宽剩,而另一方面基于现实的考虑,又不得不默许州县多收宽剩的行为。问题是,州县多收的宽剩,有多大程度上属于必需的运营经费,又有多少是官吏出于自利目的渔取侵刻?由于这些州县杂支数额伸缩颇大,无法得出准确的估算,只能通过现存相关的数据,得出一个非常粗略的印象。

还是以上文所提及的利州路、永兴县和两浙路为例。

利州路。李瑜初欲敷四十万,鲜于侁则以二十万为是,而邓绾在弹劾李瑜之奏章中说利州路“役钱正用九万六千六百余缗,而瑜擅科钱二十三万七千一百余缗,计剩钱十四万四百缗”*李焘:《续资治通鉴长编》卷二二七“熙宁四年十月庚申”,第5526页。李瑜所敷役钱数,《宋史》(卷一七七《食货志·役法上》,第4306页)和《文献通考》(卷十二《职役考一》,第351页)等均记为三十三万缗;《续资治通鉴长编》及《名臣碑传琬琰集》中所引范镇为鲜于侁所作之墓志铭(参见范镇:《鲜于谏议侁墓志铭》,载杜大珪:《名臣碑传琬琰集》中集卷二十四,《文渊阁四库全书》第450册,台北:台湾商务印书馆,1986年,第394页)则记为四十万缗;而《长编》所记邓绾弹劾李瑜之奏中的数字却为二十三万缗。这三个数字中,鲜于侁墓志铭中所载为概数;《续资治通鉴长编》所引邓绾的奏章,所用史源除出自《邓绾传》外,还有《旧史》及《食货志》等其他来源,罗列了雇直、宽剩的确数且与征收的役钱总数吻合,加上邓绾作为侍御史知杂事的身份,以及弹劾类文本的特点,因此本文倾向于取信总敷钱二十三万缗之数。下文所用利州路的数据也以后者为主。,则利州路实需雇直不足十万贯,即使是鲜于侁所定的役钱总额,对于实际需用的雇直来说,也多了不止一倍。只是,熙宁四年(1071)十月才颁布雇役法,邓绾劾李瑜亦在同月,即使利州路是提前试行雇役的地区,也当尚未有较为稳定的关于雇直支出的全年数据,邓绾所用的雇直支出数额不一定准确。到熙宁九年(1076),雇役实施多年,有了比较固定的数据后,利州路的雇直实支为173,402贯*笔者之所以用熙宁九年的数据作为雇直支出的真正数额,主要是考虑到雇役法实行数年后,其雇直支出才会相对稳定,这也是绍圣初规定以此前三年实支之中数为雇直支出标准的法理基础,详见下文。,则雇直实支已比邓绾所言多了近一倍。考虑到州县雇直实支数有不断减少的倾向,那么役法初行时的雇直支出当不会少于17.3万贯。故若按熙宁四年利州路最终定的役钱总额来计算,则利州路宽剩率只有15.6%左右,比雇役法所规定的宽剩还少;即使按邓绾所言的李瑜所定之总额,也大略不会超过36.7%,虽比雇役法规定多了近16.3%,但若考虑到利州路属川地,纲运、接送费用一向高昂,则即使宽剩如此高亦较易理解。

永兴县的情况说明,雇役法规定的以雇直为基础制定役钱总额的原则是一回事,当地的经济发展水平能否支撑其公共支出又是另外一回事。高的役钱立额,并不代表着就一定能带来相应的财政收入。因此,朝廷与监司论及役钱总额时,总以当地贫富为念,却较少提及雇直,恐亦有一定道理。永兴县的情况显然不会是特例,其他经济发展水平欠佳的州县,其役钱立额陷入量出为入则掊克民户,照顾民户经济水平则雇直不足的两难境地,无疑是相当普遍的情形。熙宁年间朝廷或者以撤并州县、裁减役额为功*李焘:《续资治通鉴长编》卷二三七“熙宁五年八月辛巳”,第5759页;卷二四六“熙宁六年秋七月庚午”,第5985页。,或者要求监司以本路役钱“那(挪)移补助”不足之州县*冯山说朝廷在熙宁四、五年间,曾令各地役钱相互“那移补助”,见冯山:《议免役疏》,载杨士奇等编:《历代名臣奏议》卷二五六,第3369页。,此类策略估计就是针对这类处境困难的州县而采取的必要措施。

两浙路。王廷老确定的两浙役钱总额为70万贯。杨绘说这是“一岁役钱之外,剩数几半”,也就是宽剩率接近100%。而曾布则不以为然,他说:“两浙一路,户一百四十余万,钱七十万缗而已,畿内户十六万,率钱亦十六万缗。是两浙所输,盖半于畿内,募役之余,亦无几矣。”*徐松辑:《宋会要辑稿》食货六五之十“熙宁四年七月六日”,第7802页。意谓畿内户均役钱为两浙的两倍,尚且宽剩不多,那么两浙在雇直之余也肯定不会有很多宽剩。那么,两浙雇直的实际支出是多少呢?据熙宁九年(1076)的数据,是689,020贯*毕仲衍撰,马玉臣辑校:《〈中书备对〉辑佚校注》,第234页。。这说明,熙宁四年(1071)所定的70万立额,其实也仅足雇直而已。也许正因如此,即使是受御史诟病的两浙役钱立额也不敷使用,到熙宁九年时,两浙役钱的总额已经增至805,844贯,宽剩率为16.9%。这一宽剩数值连雇役法所定之宽剩率都不到,但若考虑到两浙等地坊场收入丰厚,在行雇役以前就已经较多投名而不支雇直的州县役人*如苏辙云,“四方风俗不同”,熙宁以前,“吴、蜀等处,家习书算,故小民愿充州县手分,不待召募,人争为之。至于三路等处,民间不谙书算,皆系乡差,人户所惮,以为重于衙前,自熙宁以后,并系雇募,虽不免取受,然非雇不行”。元祐恢复差役后,“诸州吏人,除江南东西、两浙、福建、广南东西路已有投名人数足外,余路逐州军,有投名不足,抽差人数”。可见,东南诸路光是州县役的雇直支出就已远少于北方诸路。苏辙著,陈宏天等点校:《苏辙集·栾城集》卷四十五《论衙前及诸役人不便札子》,北京:中华书局,1990年,第790页。,吏禄也较有保障,役钱开销的压力较少,那么两浙役钱宽剩预留较少亦在情理之中。

从全国的范围来看,熙宁四、五年间,全国役钱“岁支九百二十五万八千五百有奇,余为宽剩三百八万五千有奇”*李焘:《续资治通鉴长编》卷二二七“熙宁四年十月壬子”条附注:“其后,天下上司农寺岁敷免役钱额,月为缗钱一千三百三十四万三千六百有奇,岁支九百二十五万八千五百有奇,余为宽剩三百八万五千有奇。”(第5524页)但其中“月为缗钱”疑应为“岁”之误,且以岁支加上宽剩,为一千二百三十四万三千余,故总数可能有误,兹暂从原文。,宽剩率为33.3%。这个数字,要高于两浙路,略低于利州路。说明在雇役法初行之时,宽剩率比《敕令》所规定的20%高出十多个百分点,已然属于较为普遍的做法。

综上可见,监司在役钱立额的问题上有较大权力,但他们所定的役钱总额有时会受到同僚、下属州军及御史的约束,而朝廷则对各地的役钱立额有最终裁决权,且通过仲裁、赏罚等方式对地方役钱制度的实践施加影响。只是一来由于最高决策层之间的理念不尽一致*葛金芳:《王安石变法新论》,《湖北大学学报》1990年第5期。;二来在当时的条件下,要得出相对准确的雇直数据并不现实;三来由于州县要计提“职役常费”,而这部分资金实需几何,朝廷缺乏必需之信息,这些因素综合起来,终使朝廷难以对役钱立额有明确的臧否,反而多循各地上报之数,而地方则容易利用信息不对称而把持役钱立额之权,朝廷对地方役钱立额的监控的力度,事实上是较为有限的。

如此一来,各地在计征上能否真正遵循役钱制度的原则与精神,很大程度上就依赖当路监司与州县对雇役法的认同,而且主要要取决于监司的心态。不过,利州路立额偏高但同时纲运任务亦重,职役常费相对较多;永兴县因经济水平较低,役钱立额减半仍常年逋欠;两浙路经济水平较高,宽剩偏低,这些都说明役钱总额的制定并不是监司州县可随意而为。本地经济发展水平、役钱立额的惯性等客观条件相当程度上制约着他们的决定。监司、州县运用朝廷所赋予的随宜立法的权限制定役钱总额时,大致上还是需要全面考虑本地实情。冯山就曾向神宗述其亲历的地方官府讲求役钱制度之努力,他说:“臣去年冬自京师授差遣回,经京西、陕西、利州、成都、梓州五路,上自监司,下至州县,冠盖奔走,议论详悉,惟恐后至,以慢陛下之诏令,以违司农之期会。……靡不日夜讲究,因其乡俗之便,为国家画经久之计。独衙前、弓手之类,稍难处画,不得不差缓岁月,然后成就。”*冯山:《议免役疏》,载杨士奇等编:《历代名臣奏议》卷二五六,第3369页。也许正是由于在熙宁时期,监司、州县在役钱立额的问题上相对严谨,才会有上文所引的地方官员之间的冲突。

也正因如此,哲宗亲政后,在恢复雇役之余,对役钱立额之程序重新作出规定。绍圣元年(1094)六月,诏令各地“将役钱合支闰月及役人差出食钱、官员接送等雇人钱,拨还代役衣粮请受钱,即以三年实支,取酌中一年数,与役人雇食等钱通为岁额均敷外,其余宽剩,不得过一分”*徐松辑:《宋会要辑稿》食货六五之六五“绍圣元年六月七日”,第6189页。。也就是据此前三年雇直实支的中数,再乘以1.1作为本地役钱之总额。前三年实支有簿籍可查,数据容易获得,比熙宁役法初行时要求预估较为易行,也方便监督,反映了宋廷在役钱立额方面仍在继续探索的轨迹。不过,绍圣颁行此项役钱立额之法时,熙丰役钱制度已经经历过元祐年间的转向,役钱作为朝廷与地方共享财政的地位已经确立,这类完善后的算法在绍圣时期是否真能得到执行尚需存疑;到徽宗时,役钱被百般挪用的情况更甚;再加上南宋初簿籍散失、常平钱归提刑兼领,役钱立额在法律条文上的改进也渐变得难有实际意义。

三、役钱计征中州县的作为与朝廷的导向

从种种迹象来看,朝廷对于各地役钱立额的问题较为关注。在役钱总额得以确定的前提下,如何计征?则是地方官府权力较大的区块。

熙宁后期开始,州县对役钱起征点的决定权,似乎有扩大的趋势,如熙宁七年(1074)正月朝廷规定“第五等户所出役钱至少。今若减放,以宽剩钱补充,如支用得足,即尽蠲之;其以家产税钱均出而不分等处,即比附应放贯百已下放免以闻”*徐松辑:《宋会要辑稿》食货六五之一三“熙宁七年正月十三日”,第7804页。。此令颁布后不数年,两浙役钱的起征点已经既不是第四等户,也不是家产税钱百贯以上户,而是“初,诏坊郭户不及二百千,乡村户不及五十千,并免输役钱,至是(笔者按,指元丰二年,即1079年)提举司言,乡村下等有家业不及五十千而犹输钱者,坊郭户二百千以下乃悉免输钱”。说明这几年两浙乡村户役钱起征点由百贯至五十千再到不足五十千的推移,并不由朝廷之诏令或监司之奏准,乃是州县主导的变化,提举司也只能促成朝廷顺势诏令“两浙路坊郭户役钱,依乡村例随家产裁定免出之法”*李焘:《续资治通鉴长编》卷二九九“元丰二年七月戊寅”,第7270页。。这似乎可看出,朝廷本亦试图对重要地区的役钱起征点加以规范,但州县对朝廷敕令未必循持,随着时间的推移,监司与朝廷对州县计征行为的节制渐渐减弱,甚至还对州县造成的既定事实进行事后确认,使之合法化。

到南宋时,州县对役钱起征点仍有较大的决定权。如徽州府歙县宰郑锐夫,就曾因看到“县赋既重,则役钱亦多”,于是一反其县“岁遂以其赢为他县顾役”的惯例,“度官用以赋取,其尤贫不能岀者多宽之”*赵不悔修,罗愿纂:淳熙《新安志》卷一,载萧建新、杨国宜校著,徐力审订:《〈新安志〉整理与研究》,合肥:黄山书社,2008年,第355页。。说明当时县道对本县役钱是否转移支付作他县的雇役资金,以及是否通过提高起征点以宽解贫民等事情上,也已颇有决定权。

一种是为应付上级要求而随意升降等第。元祐元年(1086),王岩叟回忆道:“……昨所治定州安喜一邑……户一万三千有余,而第四等之家乃逾五千,……当役法未行时,第四等才一千六百余户,由役钱额大,上户不能敷足,乃自第五等升三千四百余户入第四,复自第四等升七百余户入第三。”*李焘:《续资治通鉴长编》卷三六四“元祐元年正月戊戌”,第8704页。为完成征收役钱的任务,涨起户等,把本不用交纳役钱的第五等升至第四等,把交纳少量役钱的第四等户升至第三等,这种做法各时期、各地皆有,亦受到史家较多关注,并以此作为雇役不便于民之例证。但这类做法的前提是“役钱额大”,上文已述,地方在役钱立额方面颇有发言权,随意升等之行为本身又是对雇役的破坏,那么,将之完全归因于法弊或是朝廷意旨*参见胡昭曦:《熙丰变法经济措施之再评价》,《西南师范学院学报》1984年第4期。,恐亦不妥。

另一种方式则追求准确详实且符合雇役法意。相较于胡乱升降等第等违法现象,力求役钱征收基于准确的户等划分、而准确的户等划分又基于详实的财产数据的官员可谓殚精竭虑,亦似最符合役钱计征精神。不过,这种追求却不一定能取得最佳效果。百姓总是倾向于尽量隐匿自己的财产,当他们遇到临门籍记的胥吏、告讦请赏的邻里时,内心的反感可知,而这种反感很容易转化为对这种方法的反对;且不计采取这种计征方式所增加的工作量,以及处理各种告赏、对质时的谈判代价。因此这类官员要想循持雇役法之本意,恐怕在执行上要付出更多。采取这种做法的以吕惠卿与陈襄为代表。

吕惠卿认为,乡户只有自己才清楚自己与周边人户的财产,所以,以手实加告赏之法,最有可能准确得出人户的财产情况*李焘:《续资治通鉴长编》卷二五四“熙宁七年七月乙卯”,第6224页。。但手实法内容复杂,超出了民户所能理解、计算的范围,而吕惠卿是通过法律规定全国划一施行,如此不难想象他会遇到的地方反弹。只有高度认同他的理念、非常勤勉的官员,才有可能把这种事情做得差强人意。因此手实法的失败可期,且成为各地官员从此吸取的教训之一。

从他的叙述来看,他的办法与吕惠卿的设想已经很接近了,而试验亦颇成功。其实吕惠卿之所以向朝廷推介手实法,也是基于他弟弟吕和卿在曲阳县的经验*李焘:《续资治通鉴长编》卷二五四“熙宁七年七月乙卯”,6224页。。由此可见,徒法不足以自行,法律是否真能周顺人情,关键还是在实施过程,而熙丰役钱制度恰恰在过程控制一环比较薄弱,这亦是后来演变、生弊的原因。

除以上两类计征办法外,地方官员有时还采取一些简便易行之“管认法”。胡乱升降等第与过于追求等第的准确性,其实都是由于“户等”这一概念仍被惯性使用而已。在实践中,尤其是手实法失败后,有些地方官吏发现,在役钱制度之下,既然统计财产不过是为摊派役钱,那么反复扭折推排户等就不再有任何意义。只需本县足额完成役钱征收,同时民情和悦,就是理想状态,如果减少其中的统计环节,还可进一步节约成本。

也就是说,为解决役钱计征过程中的扰民问题,胥吏们使用了一些“伎俩”。他们直接以民户的家业钱数为计征役钱的依据,而且为取悦民户,故意把大家的家业钱都定得偏少,具体算法如下。

本州或县役钱总额(雇役支出+宽剩)/本州或县家业钱总数(只作编排等次及摊派份额用,并不是真实的家业钱数)=每份家业所应出的役钱

在这个式子里,家业钱的总数值与每份家业钱中摊派的役钱数成反比,因此,家业钱定得少,每份家业钱所征收的役钱就多,而它们的乘积也就是役钱总额不变,因此,胥吏们乐得通过减少民户的家业钱,使民户乐输,达到民情悦而岁计足之效果。除此之外,王觌还抨击州县所用的另一办法:“州县又有先集等第人户,使各承认逐户合纳免役钱数,既足岁计矣,然后令供通家业而告之曰:‘家业钱每贯当纳免役钱若干,今某人岁纳免役钱若干,即当家业钱若干贯矣。’”也就是先召集民户,各自认领役钱数,使役钱总数达标即算完成任务。这种方法只需通过一次谈判即完成计征,省去了各种繁复的统计与摊派。不过,这种做法定然导致“所谓等第者无所用之”,也就是户等作用的弱化。为应付要上申朝廷的各类簿书登记,于是“郡县之吏皆于家业帐内率意妄说曰,自家业若干贯以上为第一等户,若干贯以下为第二等户,至五等、十等皆然也”。即将民户管认之役钱数乘以一个常数作为家业钱数填入簿书,然后据此定等。而且,既然人皆不愿为上等,于是州县胥吏乐得把大量人户排为下等,“更以虚名而悦民,故天下州县之等第,除上等户物力显著,难以退减之外,其自中等而入下等者,可胜数哉?此臣所亲见也”。这种做法,虽然呈报朝廷的所谓户等文书只为虚应故事,被王觌斥为违法之尤,但实际上既不误役钱之征收,又可“悦民请”,维持基层稳定,实为效果较佳的变通之法。

从上述例子可见,役钱制度在实践中,其效用往往取决于朝廷的地方行政代理人——监司、州县官员的行事。与差役时期政府支出多由应役人承担不同,当役钱成为地方的重要财政收入,监司州县对其支出有相当自主权时,地方官府就开始关心役钱的成本效益问题。他们在运作役钱制度时,大多加入了自己对该制度与对地方现实的理解,因此役钱制度在各地就有不同的变异。当地方官府出于自利,通过调整役钱计征方式,使雇役法所能产生的效益归自己或某个地方官僚集团所有时,役钱制度的效益就会被滥用,这无疑是对役钱制度的破坏。但若是地方官府出于降低执行费用或维护地方稳定等考虑,对役钱制度作出提高计征效率的变通时,则是对役钱制度的有益补充。

这些变异以各种渠道反馈到朝廷,朝廷不时会肯定地方的较优选择,甚至以敕令形式将之固化为役钱制度的一部分。例如越来越多的州县在计征依据上选择弃用户等制,自创新的依据财产直敷役钱的做法,朝廷遂不止一次尝试将按财产直敷役钱之法推广全国*如熙宁五年六月,朝廷就曾引导州县停用五等簿。相关诏令原文已经难以发现,但《玉海》卷二十“开宝形势版簿”条中提及熙宁四年四月,曾孝宽奏罢诸州形势版簿,“寻以产税钱均定免役钱并罢五等户簿(夹行注:五年六月一日)”(王应麟:《玉海》卷二十《地理》,南京:江苏古籍出版社影印清光绪九年浙江书局本,1987年,第405页),可见此敕的存在。冯山说,他自熙宁四年冬开始访问诸处,开始酝酿本路役书,刚刚告成,朝廷就下数个法令,其中包括“只据税钱,不用等第”(冯山:《议免役疏》,载杨士奇等编:《历代名臣奏议》卷二五六,第3369页),这一新发的敕文与《玉海》所描述的时间、内容都基本一致,可见这个要求只据产、税钱均定免役钱的敕文当是发于熙宁五年六月一日。此敕终因某些地方长官反对而不了了之,但到大观年间,由于各地弃用户等十分普遍,役钱依据财产直敷之势遂成定局(徐松辑:《宋会要辑稿》食货六一之六二“政和元年四月九日”,第7469页)。;再如一些地方在役钱计征时创新的簿记方式,也因体现雇役法意,民户乐于接受而被朝廷作为垂示州县的范例*熙宁八年八月,司农寺说:“咸平、新郑、白马、酸枣等县推行簿法,均定役钱,榜示民户,并无辞诉。闻诸路官吏多未通晓,欲乞府界令佐造簿已毕,通晓法意者,从本寺遣句当公事,指教诸路造簿及推行常平给纳新法……候一路指教推行毕,比较课最,量材擢用。”(李焘:《续资治通鉴长编》卷二六七“熙宁八年八月癸丑”,第6554页)。若从这个角度来看,则“地方官府创新役钱计征方式——朝廷肯定与推广”的过程,成为朝廷与地方共同完善役钱制度的一种方式。

四、役钱征收中地方权、限均衡的形成与破坏

借役钱的征收,把乡差役人对基层事务的无限付出(这些付出包括人力、时间与经费),化为政府明确的财政收支;将役钱的大部分用以支付代役人雇直,以半专业化的代役人取代“朴蠢”的轮差乡户运行官府事务;用役钱的相当一部分发放吏禄,并通过重禄仓法改造基层胥吏的获利方式,从而减少因吏员贪污而产生的社会成本,这是熙丰役钱制度出台的意义。用我们今天的眼光来审视,这其实是熙丰时期一个财政收支理性化、行政吏员专业化转型的尝试。

就役钱制度的计征环节来看,熙丰时期全国海行雇役法与各路因地制宜权限的结合,使得役钱制度在执行上既有统一之原则,又不失据各地实际灵活变通的制度弹性,似乎摸索到一个在兼顾各方利益的同时又能限制各方权力过度膨胀的均衡点。而维持这一均衡的主要有两个支点。

其一是地方官府之“权”。朝廷允许“诸路从所便为法”,使地方官府在役钱计征上拥有立额、确定起征点及计征依据等方面的自主裁量之权。

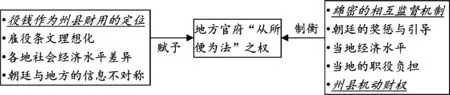

其二是地方计征行为之“限”。朝廷虽然允许地方官府因地制宜,但又建立了一个相当绵密的官府间合作与制衡的体系。这个体系中,上有政府、司农寺、御史,中有各路监司,下有州县;既有同级官僚间的横向监察,又有上下级部门间的纵向监督与抗诉,还有临时使职对重点地区的随机察访,这些都形成了对地方过当使用随宜立法之权的限制,也相应提高某些意欲谋私的官员的违法成本。同时,朝廷还通过对相关官员的陟黜、对效果好的做法的肯定与推广,形成对地方役钱计征行为一定程度上的调控与引导。而且,朝廷对州县预留的“职役常费”采取默认的态度,实际上扩大了州县的机动财权,亦在一定程度上使州县降低了通过法外加征等办法获取行政经费的冲动。除此之外,本地经济水平、主要经营方式、社会习惯、当地行政任务的负担及类型等客观条件,也限制着监司、州县的选择。为方便理解,笔者将这一役钱计征过程中形成的平衡架构制成如下的示意图:

示意图1 役钱计征环节中的脆弱平衡注:图中斜体字加下划线部分为这一平衡架构中最先被改变从而打破役钱计征的平衡状态的变量

如示意图中所描述的,在多方博弈,加上众多客观因素的作用下,熙丰役钱的计征在总体上尚能维持适度、合理的状态。这一状态不但有利于熙丰时期基层统治的稳定,按常理推测,对示意图中看不见的第三方——旧时须应差役的乡间主户而言也是有利的。

这个架构中重要的一环,是朝廷把役钱视为地方财用的态度。这不但让朝廷在处理地方官府间围绕役钱问题的冲突时更能从全局出发,考虑到更多阶层与团体的利益,从而使出自朝廷的仲裁更显持平与权威,也无形中成为对州县用心规划役钱收支的激励。在不激起民愤、引发朝廷问责的情况下尽量多收役钱固然是州县的追求,但简化役钱计征程序、提高计征效率、减少计征成本同样被纳入监司、州县的考虑范围。在“上自监司,下至州县,冠盖奔走,议论详悉”*冯山:《议免役疏》,载杨士奇等编:《历代名臣奏议》卷二五六,第3369页。之下,遂出现上文所述的各种如管认法、按田亩直敷之法及簿籍改造之法等等创新。正是由于地方最大化地利用朝廷赋予的变通权限,或谋求治绩,或谋求私利,方致使役钱的计征在同一法律框架下出现如此千差万别的做法与效果。

值得注意的是,甚至连一些并不完全赞同新法的官员,经过学习和掌握役钱制度后,也觉察到了其潜在收益。他们发现,只要操作得当,参与各方都可获利,而官府也可兼得财政收益与社会稳定。就如上文提及的苏轼、陈襄、冯山等人,他们对役钱的计征方式进行了一些创新,使之更便民,更有效率,这些不失为对役钱制度的有益补充。各级地方官员为完善雇役所费之心力与所取得的效果,又使他们对雇役产生了认同感。熙丰雇役法虽然不断受谴责,但元祐时回归到差役也同样遭遇很大的反弹,地方官员对雇役的认同是其主因*如苏辙等曾经认为代役人“不如乡差税户可以委信”的官员在屡历州郡后也坦承官雇代役人之法“行之十余年,浮浪之害无大败阙”(徐松辑:《宋会要辑稿》食货六五之四三“元祐元年闰二月十五日”,第7821页);很多地方官府在元祐初用各种方法抵制恢复差役制,留用代役人,即可见一斑。参见徐松辑:《宋会要辑稿》食货六五之四七“元祐元年三月十八日”,第7823页;苏辙:《苏辙集·栾城集》卷三十九《三论差役事状》,第683页;李焘:《续资治通鉴长编》卷三八三“元祐元年七月甲申”,第9344页。。

不过,不可否认的是,上述役钱计征环节中的状态,只是一个脆弱的平衡。这个平衡的基础在熙宁后期即开始受到挑战。《嘉泰会稽志》中说,熙丰役钱制度“立法甚严,专以讲补助之政,秋毫不许他用,上下共守之”*施宿:《嘉泰会稽志》卷三《提举司》,《宋元方志丛刊》第七册,北京:中华书局,1990年影印本,第6762页。。但从元丰中期开始,朝廷开始桩发州县役钱。鉴于役钱在州县财政中又承当越来越重要的角色,过度桩发定将造成州县岁计之失衡。为此,朝廷为保证起发到中央的财赋,遂以放松对州县役钱计征过程的监控为代价,将对州县役钱计征的考察重点转移到是否足额征收与桩留等问题上。这样,朝廷对地方役钱计征的管理出现数额上维持刚性,而计征方式上却更加弹性;一方面收紧州县机动财权,另一方面又放开相应的事权,并默许州县某些自行谋取财政经费行为的趋势。由此,利益的均衡被打破,加上违法成本减轻,州县开始通过法外加征来维持机动财权*汪圣铎一方面认为神宗时期是财制上更进一步集权的时期,但另一面又发现新法的各项收益对中央财政裨益不大,反而给地方官府违规增收开了方便之门(汪圣铎:《两宋财政史》,第65、74、76页)。笔者认为,这实际上即反映了中央与地方在财用的争夺过程中,地方“失之东隅,取之桑榆”的消极应变之策。。毕竟在监管渐少的情况下,利用朝廷授权追求政治理想或道义上满足的官员不占多数,大部分官员的自利行为表现在对经济收益的追求上,因此好的做法容易随官员离任而失效,而聚敛之法却相对容易被反复遵循且固化下来。由此,朝廷与地方合力完善役钱制度之进程被打断,各地役钱立额越来越高,起征点却越来越低,这也成为雇役制度多受指责的由来。不过,出于补助财政的目的,州县通过改进役钱计征方式来提高计征效率、节约计征成本的努力却一直存在。

综上所述,在熙丰时期推行雇役法和征收役钱之初,役钱的计征总体上处于比较适度、合理的范围,其受宋人与学界质疑的“高额”宽剩率,实际上大部分属于差役时期由应役人提供的数额巨大的隐性财政收支转化为役钱的显性收支时,所不得不予以增加的合理行政费用。对熙丰“雇役法”进行评价,这是必须要高度注意的关键点。从元丰时期开始,朝廷对州县役钱的桩发以及对州县役钱计征监管的放松,实为役钱计征合理性的破坏。自此以后,朝廷所赋予地方官府的随宜立法之权,逐渐成为各级地方官府将地方利益甚至个人利益合法化、制度化的工具。这一变化所反映的关于中央与地方财权划分与协调的问题,值得深思。

猜你喜欢

小天使·六年级语数英综合(2019年10期)2019-11-09

作文评点报·中考版(2019年2期)2019-02-18

文物鉴定与鉴赏(2019年24期)2019-01-22

东坡赤壁诗词(2018年3期)2018-07-16

课程教育研究·新教师教学(2016年18期)2017-04-12

语文教学与研究(综合天地)(2017年1期)2017-02-17

贵州文史丛刊(2016年4期)2016-12-13

商业会计(2016年11期)2016-10-20

民生周刊(2016年10期)2016-06-18

杂文选刊(2016年4期)2016-04-09