新收入准则下电信业手机套餐销售业务核算及会计后果

——以ZD电信公司为例

2018-08-02 09:02王甲山

中国农业会计 2018年4期

王甲山 任 杰

一、引言

2017年7月5日财政部发布了《企业会计准则第14号——收入》(简称新CAS14),规定在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2018年1月1日起施行;其他境内上市企业,自2020年1月1日起施行;执行企业会计准则的非上市企业,自2021年1月1日起施行。同时,允许企业提前执行。执行新CAS14的企业,不再执行财政部2006年印发的《企业会计准则第14号——收入》和《企业会计准则第15号——建造合同》,以及相应的应用指南。新CAS14适用于除长期股权投资、金融工具确认和计量、金融资产转移、套期会计、合并财务报表、合营安排以及租赁等合同以外所有与客户签订的合同,确定了“五步法”模型。新CAS14的实施将促进企业增强合同意识,规范合同管理,能够提升企业会计信息质量和透明度,同时促进企业业财融合。新CAS14与原收入准则理念的颠覆性变化,给会计实务界带来了更大的挑战,电信行业系统复杂,业务的种类纷繁多样,如手机套餐绑定销售、存话费送手机以及多种多样的套餐等,本文以电信企业的手机套餐销售业务为例予以探讨。

二、案例介绍

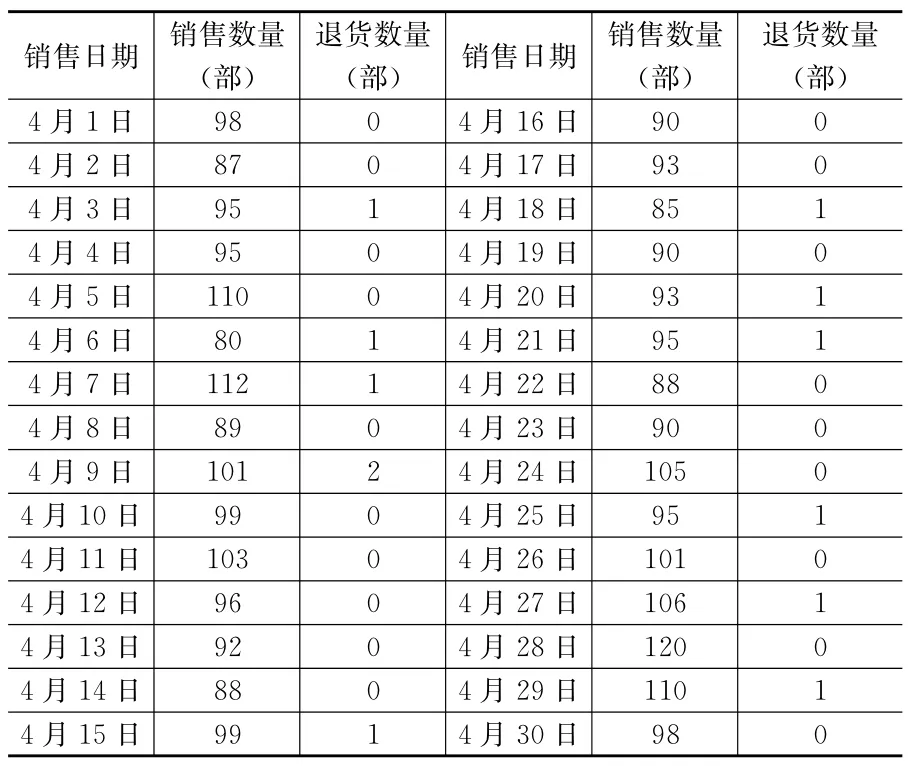

ZD为我国大型国有通信企业,曾连续多年入选“世界500强企业”,主要经营固定电话、移动通信、互联网等综合信息业务。该公司2*18年4月1日推出一项手机套餐销售业务。该公司与苹果公司大陆分公司签订一项合约,按照该合约购进手机7000部,购进价格4800元,ZD公司规定,如果客户参加购买手机并办理套餐业务,则手机售价2800,同时需要客户加入三年套餐业务,每月套餐费299元(含通话费、流量费、短信费等),即客户购机并参加三年套餐业务的合并交易价格为13564元/部。如果客户只购买手机(不参加三年套餐业务),手机的销售价格6800元;如果客户单独参加套餐业务,月套餐费用为199元。ZD公司与购机客户都签订有购机与套餐服务协议,该协议中明确规定双方的权利和义务,在签订协议后客户当即支付全部价款(手机价款和三年套餐费)。假设,ZD公司规定,该项套餐业务于合同生效的当日24时生效,从客户手机账户中扣收当月的套餐服务费(按完整的一个月计算),未来三年的套餐业务费均在每月月初扣收,客户可以在购机后15日内退货,预计退货率5‰,套餐费用按照“10元/日”扣除,ZD公司于2*18年1月1日期开始执行《新收入准则》。ZD公司的HDQ分部4月份的该项手机套餐销售业务的销售及退货量见表1.

表1 ZD公司2018年4月份销售情况表

假设不考虑相关税费,那么ZD公司HDQ分部应该如何依据新CAS14的“五步法”模型进行手机套餐销售收入的确认、计量与报告呢?

三、新CAS14下ZD公司HDQ分部手机套餐销售收入确认与计量

依据五步法模型,ZD公司HDQ分部手机套餐销售收入确认和计量步骤如下:

第一步:识别客户合同

在本案例,企业销售手机套餐业务的过程是通过完成企业与客户签订“购机合同”与“参加套餐服务合同”实现的。在每天营业结束时,ZD公司HDQ分部与客户已经签订了合同,客户向公司支付全部价款,公司向客户交付手机,在每天营业终了时当天24时开通套餐义务,并且公司能够明确估计退货率。因此,ZD公司HDQ分部与客户签订的合同自签订时即生效。

需要说明的是,根据“新CAS14”第七条规定,“企业与同一客户同时订立或在相近时间内先后订立的两份或多份合同,如果该两份或多份合同中的一份合同的对价金额取决于其他合同的定价或履行情况”,应当合并为一份合同进行会计处理。本例中ZD公司HDQ分部与客户签订的“购机合同”定价取决于客户签订的“参加套餐服务合同”的定价与履行,因此,在实务中应将“购机合同”与“参加套餐服务合同”合并为一份合同处理。

第二步:识别合同中的履约义务

依据“新CAS14”第九条,合同开始日应当对合同进行评估,识别该合同所包含的各单项履约义务,并确定各单项履约义务是在某一时段履行,还是在某一时点履行。本案例中,客户在ZD公司HDQ分部履行未来三年的义务的同时即取得并消耗企业履约所带来的经济利益(消费手机和套餐费用),能够控制企业在履约过程中的在建的商品(与购机业务相伴而存在的套餐服务),企业在履约过程中与购机相伴而存在的套餐服务在退货期满后是不能撤销的,且该企业在整个合同期间内有权就累计至今已完成的履约部分收取款项。根据“新CAS14”第十一条可以判断,应该按照“企业在某一时段内履行履约义务”确认收入,但应同时考虑“退货期”对收入的影响。

ZD公司HDQ分部与客户签订“购机合同”与“参加套餐服务合同”包括三项履约义务:一是HDQ分部将手机交付给客户,二是合同生效日的24时开通手机套餐服务,三是在客户购机后15日内履行为客户的退货义务。

第三步:确定交易价格

ZD公司HDQ分部与客户签订的合同中,均具有明确的交易价格,即“如果客户购买手机并参加三年套餐业务,则手机售价2800,月套餐服务费299元;如果客户购买手机、不参加套餐业务,销售价格6800元;如果只参加套餐业务,月套餐服务费用为199元”。而且在合同生效的时候客户已经预交手机通讯费,以保证套餐业务的正常开启。

第四步:将交易价格分摊至各项履约义务

在将交易价格分摊至各项履约义务时,首先要明确该类合同的“各项履约义务”。依据新CAS14第十条“企业向客户承诺的商品同时满足下列条件的,应当作为可明确区分商品:一是客户能够从该商品本身或从该商品与其他易于获得资源一起使用中受益;二是企业向客户转让该商品的承诺与合同中其他承诺可单独区分。”在本案例中,客户能够从“购机并参加套餐业务”中“受益”,而且ZD公司HDQ分部向客户“转让手机的承诺”与“提供套餐业务的承诺”可以单独区分。那么,在合同中包含的ZD公司HDQ分部单项履约义务是“按照约定的交易价格向客户销售手机和提供餐套服务”。

新CAS14第二十条规定,“合同中包含两项或多项履约义务的,企业应当在合同开始日,按照各单项履约义务所承诺商品的单独售价的相对比例,将交易价格分摊至各单项履约义务。”

第五步:根据各单项履约义务的履行确认收入。“各单项履约义务的履行”即企业向客户转让商品或服务,新CAS14规定“企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入”。

综上五步法的分析,ZD公司HDQ分部确认与计量收入的方法如下:

对于公司与客户签订的“购机合同”与“参加套餐服务合同”,应该按照“企业在某一段时期内履行履约义务”确认收入。但新CAS14规定需要按照相对单独售价分摊交易价格,也就是这个手机在市场上单独卖是6800,三年套餐的服务费用199/月。

以4月1日为例,在4月1日零时,客户已经取得相关商品和服务的控制权,应确认收入,但在退货期内,应该按照履约进度确认收入。

新CAS14第14条规定,企业应当按照分摊至各单项履约义务的交易价格确认收入,同时规定“企业代第三方收取的款项以及企业预期将退还给客户的款项应当作为负债进行会计处理,不作为交易价格”。新CAS14第20条规定,应当在合同开始日按照各单项履约义务所承诺商品的单独售价的相对比例将交易价格分摊至各单项履约义务。

收到的客户购机款1329272元(98×13564),借记“银行存款”科目,贷记“合同负债”科目,按照预计退货率计算的预计退货额6646.36元(98×5‰×13564),贷记“预收账款”;

合同应确认收入的金额为1269296元(98×(1-5‰)×2800+98×(1-5‰)×299×36×(6800/199×36)=273028+996268=1269296),借记“合同负债”,贷记“合同收入”;

已收客户款项与确认收入、预计退货金额之间的差额53329.64元(1329272-1269296-6646.36),借记“合同负债”科目,贷记“递延收益”科目,“递延收益”在合同未来有效期间,按照合同义务(提供套餐服务)的履约进度,每日或每月,按照直线法摊销计入“合同收入”科目;

按照实际退货数额(4月1日实际退货数量为0),借记“合同收入”科目,贷记“预收账款”科目,同时借记“库存商品”科目,贷记“银行存款”科目。

按照实际交付的商品进货成本470400元(4800×98),借记“合同成本”科目,贷记“库存商品”科目。

以此类推,在4月1日至4月30日,公司与客户签订“购机合同”与“参加套餐服务合同”,应确认收入金额如表2所示。

需要说明的是,上述会计核算过程是按照每日符合条件的合同确认收入的,在实务中企业可以根据生效合同的数量、合同义务履约进度等情况,在保证会计信息质量的前提下将同类合同进行合并处理,并按照上述原理进行确认收入的处理。

四、新CAS14下电信业手机套餐销售业务的收入列报

依据新CAS14规定,首先,ZD公司HDQ分部应当根据与客户之间合同的类别,在进行同类合同合并的基础上,按照合同生效时间及履约情况确认收入,并确认合同资产或合同负债。

其次,ZD公司HDQ分部应当在附注中披露收入确认和计量所采用的会计政策、对于确定收入确认的时点和金额具有重大影响的判断以及这些判断的变更;与合同相关的诸如与本期确认收入相关的信息、与应收款项、合同资产和合同负债的账面价值相关的信息、与履约义务相关的信息、与分摊至剩余履约义务的交易价格相关的信息;与合同成本有关的资产相关的信息;因预计客户取得商品控制权与客户支付价款间隔未超过一年而未考虑合同中存在的重大融资成分,或者因合同取得成本的摊销期限未超过一年而将其在发生时计入当期损益的,应当披露该事实。

表2 4月1-30日购机并参加套餐服务合同收入确认的金额 单位:元

五、新CAS14下电信业手机套餐销售业务核算产生的会计后果

电信企业在手机套餐销售业务中,依据新CAS14确认和计量收入与原收入准则确认和计量收入产生的会计后果除了金额不同外,更重要是会计信息性质的不同,下面仍以ZD公司HDQ分部4月份手机套餐销售业务为例进行说明。

依据原收入准则,ZD公司HDQ分部在销售完成一部手机时,在财报上体现出来的营业利润为“亏损”,即每部手机进货成本4800元,确认收入是2800元,即每部手机销售后体现亏损2000元。即ZD公司HDQ分部该项手机套餐销售业务在4月份利润表上将显示亏损-5596000(7834400-13430400=-5596000)元。

而依据新CAS14,ZD公司HDQ分部依据“识别客户合同、识别合同履约义务、确定交易价格、把交易价格分摊至各项履约义务以及在履行义务时确认”五步法模型,在一份“购机合同”与“参加套餐服务合同”生效时,每部手机及套餐销售将体现为“盈利”8152元(12952-4800=8152),在4月份的利润表上显示“盈利”23275568元(36705968-13430400=23275568)。

可见,对于电信企业手机套餐销售业务,新、旧准则对收入的确认、计量差异如此之大,对利润表信息的影响不仅“盈”、“亏”性质不同,且“盈”、“亏”金额也令人惊叹。

在新CAS14即将实施的背景下,电信行业应尽快准备迎接新准则对会计实务以及相应税收实务等的挑战,如新准则的解读与培训、销售业务与新准则衔接中合同的进一步规范等,对于国家税务部门,应尽快出台与新收入准则协调一致的税收征管规则及办法,从而保证新准则的顺利实施。

猜你喜欢

中国外汇(2019年9期)2019-07-13

江苏农村经济(2019年5期)2019-01-14

消费导刊(2018年8期)2018-05-25

中国经贸(2018年7期)2018-05-10

合作经济与科技(2017年24期)2017-11-30

会计之友(2017年20期)2017-10-25

江苏农业科学(2016年7期)2016-10-20

商场现代化(2016年13期)2016-06-16

商(2016年14期)2016-05-30

中国计算机报(2009年25期)2009-04-27