业务与财务一体化的财务流程设计与财务转型探讨

2018-08-02 09:02:14郑伟

中国农业会计 2018年4期

郑 伟

关键字:业务与财务;一体化;财务转型

一、中国移动财务管理的困境

中国移动是主要经营移动语音、数据、宽带、IP电话和多媒体业务的电信运营商。其产品多以套餐捆绑的形式进行打包销售,所有的通信服务基于同一张基础网络,一旦网络建设完成,产品的生产与销售几乎是同时的,客户可以在任何时间、任何地点主导一次产品的生产与销售行为,而此时与产品相关的任何前期投入几乎都是不可识别的。这一特征,意味着中国移动的成本归集与收入实现之间的价值链是断裂的,无法像传统的制造业一样,将一个产品的主要成本费用构成和收入实现建立起准确完整的映射。

业务与财务流程无法实现串联是公司财务管理面临的一个巨大难题。在较长的一段时间内,业务侧与财务侧各执一词,业务驳不倒财务,财务也很难说服业务,对于类似投入产出这样最基本的财务价值管理指标,很难在产品、项目维度做精准的评价,公司的整体效益评价只能在较粗的颗粒度上开展。如果不能跨越业务与财务之间的鸿沟,公司的财务管理将很难渗透到业务实践中,业务与财务一体化则是一句空话。

二、基于“合同&客户”业财一体化流程方案

(一)方案原理。业务与财务的一体化关键在于如何建立起业务与财务之间的联系。传统制造业通常以产品为核心,将业务与财务之间建立起联系,即业务端资源投入到产品,再通过产品的销售,实现收入。而在中国移动内部,以产品作为业财联系内核的思路很难走通。但沿着价值链前移,将客户作为业财联系内核的思路则具有较大的可能。

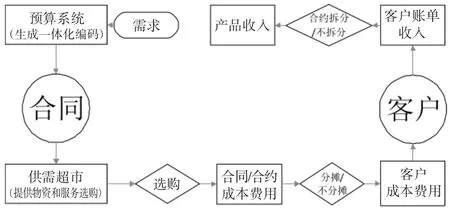

在公司内部,合同(或合约)的渗透程度非常高,几乎覆盖了公司95%以上的资源。价值链上游的物资与服务采购以合同为核心,下游面向客户的各项营销活动以营销方案合约为纽带。合同与合约之间的联系,不是通过产品,而是通过客户,即合同资源直接或间接投向客户,客户消费合约产品,进而形成收入。因此,基于“合同&客户”的业财联系具备可行性,如下图所示。

基于“合同&客户”的业财连接示意图

(二)一体化流程运作模式。“合同&客户”提供了业财连接的可能,而业财一体化的真正实现还需要一套统一的编码,并将编码作为业财连接的唯一识别,从而实现一体化流程的全面贯通。

流程业务需求侧通过预算系统生成贯穿全流程的一体化编码,合同签订以编码关联预算,并实现预算控制,供需超市根据合同完成物资或服务采购,需求部门根据合同/合约从供需超市选购物资或服务,并以一体化编码进行支付,将相关成本费用列入合同/合约。同时,根据成本费用的用途确定面向客户的直接归集或间接分摊方案,进而完成需求侧客户维度的成本归集。

需求侧流程设计时需要注意的几个问题是:①预算系统的一体化编码需要贯穿始终;②供需超市需作为信息中枢,与合同系统、采购系统、CRM系统、BOSS系统等实现关键数据同步,从而将供需两侧的信息汇集完整,以此作为成本费用分摊及追溯的依据;③分摊因素的参数采集要尽可能顺着需求流程进行正向采集,因单个客户成本涉及的合同/合约互相交错,逆向采集将带来繁复的逻辑梳理工作,同时也加大了参数区分难度,进而影响分摊的准确性;④一体化编码与客户(手机号码)的映射逻辑需要映射完整,这是将需求侧一体化编码过渡到收入侧的基础。

收入侧与客户最直接的收入表现形式是客户账单收入,但账单收入与财务报表收入之间受差异调整、结算业务等因素影响并不完全一致。但如果从财务管理的角度看,账单收入已经涵盖与客户收入有关的所有重大方面,可以作为管理可用的有效数据。合约拆分是收入侧客户到产品收入转换的重要工作,因合约内含产品构成及公允价值均容易获得,因此拆分对产品收入归集的影响较为有限。

一体化流程通过需求侧和收入侧的连接,已经基本可以实现每个合同/合约效益价值评估的问题,同时打通业财数据联系,财务可以动态监控业务需求变化及业务活动进展,而业务侧也可以了解每项资源投入在财务侧带来的实际产出。

然而,业务与财务一体化流程仍然无法解决逆向追溯的问题。通常来说,合同、客户与产品是多对多的映射关系,但正向与逆向映射量级却存在巨大差异。在收入侧,正向映射是客户到产品的一对多映射关系,通常量级较小,一般是一个客户消费几个产品(绝大多数客户消费产品的种类都在10个以内),而产品到客户的逆向映射关系则量级极大,以流量为例,流量产品的收入将会对应几亿客户,如果进一步向成本侧追溯,继续呈几何级数放大,也就是说,一个产品的收入将可能牵出高达上百亿条映射联系,常规的逻辑梳理和运算能力将无法满足。而且每一个映射逻辑上细微的误差,都有可能积少成多,最终产生重大影响。因此,看似可逆的流程,实际上不具有现实意义,这也是中国移动基于产品级的价值评估无法准确实现的主要原因。

三、业务与财务一体化实践案例

直接归集和间接分摊两种不同的形式在一体化流程的多个环节均有涉及。直接归集相对简单,即成本费用或者收入前后向之间存在一对一的直接映射关系,无需分摊即可完成价值归集。而间接分摊则是需要结合业务活动的特点,基于各种分摊因子摊分给下一层级。在中国移动内部,间接分摊在实务工作中占据着较大的分量。因此,为更好的展现业务与财务一体化流程的实践意义,笔者结合广告费用详细说明分摊思路。

广告费是公司通过电视、网络、户外大牌等不同的媒介宣传公司产品或业务的资源投入。公司内部的广告宣传对象种类繁多,有品牌形象宣传、套餐合约宣传、还有产品宣传等。广告宣传因受众及效果在投放前期很难估计,因此广告费的合理化分摊需要提早规划好分摊因素,并做好广告受益期内的数据采集工作,以确保广告费的顺利分摊。

(一)分摊因素规划分析。广告投放的核心目的是为促进销售。而中国移动各项业务的销售与办理主要通过自营厅、社会渠道网点、互联网渠道及其他电子渠道。客户办理业务是主动到店办理还是店内被动营销属性的区分非常关键,而店内被动营销,则跟广告的关系不大;而主动到店办理,则又可以区分为广告受众和非广告受众两种情形。那么,为了更好区分主动到店办理客户的属性,则需要在客户办理业务时,增加客户了解该业务(产品)的方式标识。这一标识的增加,对客户而言只是多了一个选项,而且此选项已经被广泛应用于互联网上,不至于让客户产生排斥心理,但对公司而言,却多了一项非常关键的管理指标,它不仅可以用于将广告投入分摊给客户,还可以用于广告投放效果的监测。

从广告传播效果来说,并非所有的客户在看到广告后都会产生行动。因此,广告投放位置区域与区域内客户成为成本分摊的另一大关键指标。该数据并不需要专门采集,公司内部基于网格化管理的客户信息,基本能够满足客户需要。

此外,广告传播对象及覆盖时间区间也是关键的摊分考量因素,在基础数据采集时也需予以关注。

(二)数据采集分析流程。根据业务与财务一体化流程,广告费分摊数据采集、归集流程实现方式如下:

需求部门提交广告传播需求,需求包括预算总额、目标传播对象、目标客户群体、投放媒介、投放区域、投放时间区间等信息,经预算委员会审批通过后,在预算系统立项并生成一体化编码。采购部门协助完成广告服务合同采购签订工作,需求部门在供需超市选购广告投放服务,支付并提交投放区域、传播对象、目标客户、投放时间等信息,供需超市根据以上关键信息锁定目标客户群体,同时也将相应方案部署给BOSS系统符合条件的用户。各渠道在客户办理业务时,通过广告了解该方案的,主动到店办理,从而准确锁定广告有效传播客户范围,并以此为基础按月把广告费均摊给客户。同时,用一体化编码标识被分摊客户。供需超市提供充足的行信息以满足不同合同/合约分别标识的需要。

完成成本归集的客户应该关联着不同的一体化编码及相应成本费用金额。在收入侧,可根据客户的账单收入,按需统计客户收入及其他维度信息,如客户在不同位置所创造的收入,不同月份,不同时点创造的收入等信息,以满足不同维度的管理需要。

通过以上数据采集与分摊,在客户的两侧形成完备的数据信息,在成本侧,与各种合同/合约相关的成本费用信息被逐条归集;在收入侧,每个客户的各种账单收入及产品收入也能够完整体现,以客户为核心的成本、收入实现连接,同时借助一体化编码将成本进一步向业务端延伸,从而建立起业务与财务一体化的财务管理流程,并在流程的不同节点汇集多种可用于内部管理的高价值数据信息。基于这些信息,财务管理不仅能够覆盖全局,也可以深挖细节,真正实现业务与财务一体化管理。

四、业务与财务一体化框架下的财务转型

业财一体化工作的推进,不仅是财务流程再设计与信息系统的改造,还将是一次财务职能的转型。财务人员需走向业务前端,参与到业务实践中。但在现有的财务架构下,简单的人员调动,只会是一次此消彼长的人员调整,并不会为业务与财务工作的协同提供更多的帮助,也无法从根本上提高业务与财务之间的粘性。业务与财务一体化需要以流程再设计为牵引,同时在职能上做出相应的调整。

(一)前移会计核算职能:从后台账务转向前台业务。业务与财务一体化流程,将大量的财务基础工作前移到业务环节,比如合同审批、业务实质判断、成本费用分摊。只要做好前端业务设计,后端的会计核算将可以在一体化映射的前提下实现自动列账,进而从根本上释放出会计核算人员参与到业务设计中。如此,财务人员走向业务前端,才具有兼顾业财的明确职责,既能够以财务的视角规范业务活动,又能够在熟悉业务的前提下,促进会计核算、参数规划、成本分摊、价值筹划等工作的开展。

(二)加快财务内部转型:增加财务管理人员的配置。会计核算向财务管理转型是财务转型的一大趋势。但传统的财务架构下,通常会计核算人员配置高于财务管理人员。这种不均衡的人员布局根源在于现有财务架构在深度开展财务管理工作方面信息与工具的欠缺,过多的财务管理人员配置显得没有必要。而业务与财务一体化则从根本上解决了信息和工具支撑不足的问题。业财一体化汇集了丰富的基础数据,相当于给了财务一双数据慧眼,面对海量的业务与财务信息,增加财务管理人员的配备,才具有了现实意义,业务与财务一体化的价值才能得到更有效的发挥。

猜你喜欢

今日财富(2022年11期)2022-05-05 22:54:02

系统工程学报(2021年4期)2021-12-21 06:21:16

中国石化(2021年8期)2021-11-05 07:00:10

现代企业(2021年2期)2021-07-20 07:58:08

四川轻化工大学学报(自然科学版)(2021年1期)2021-06-09 06:12:12

汉字汉语研究(2020年2期)2020-08-13 07:52:48

现代经济信息(2020年34期)2020-06-08 06:02:58

电子制作(2019年22期)2020-01-14 03:16:24

疯狂英语·新读写(2018年3期)2018-11-29 22:37:11

经济研究参考(2014年35期)2014-04-13 08:22:17