上海地产蔬菜不同种植规模的成本收益研究

2018-07-31 12:14张建明尹金明曹加泰孟晓芳王维君

浙江农业科学 2018年7期

张建明,尹金明,曹加泰,孟晓芳,王维君*

(1.上海市农业科学院,上海 201403; 2.上海海洋大学 经济管理学院,上海 201306)

价格波动是市场经济的必然现象,然而在中国大政府小社会政治体制下,尤其是处于较高通货膨胀预期的形势下,蔬菜价格波动成为农民揪心、市民担心、政府操心的重大问题,由经济现象演变为社会和政治问题。2010年以来蔬菜价格波动既影响城市居民生活,又影响了农民的收入。蔬菜价格过高时,城市居民担心生活成本上涨,政府部门迅速出台政策控制物价,菜价“应声而落”影响了广大菜农的收入。菜价下跌过度,严重影响了农户的收入,甚至成为影响社会稳定的潜在因素,于是商务部等政府部门不得不仓促出手,帮助农户渡过难关。蔬菜价格稍有上涨之势,又开始影响到城市居民的生活水平。在“菜贱伤农”和“菜贵伤民”几乎同时发生的迷局,政府一些调控措施也存在简单、过度和逆向的“空调”情况。因此,我们不禁要问:中国蔬菜产业链各个环节的成本收益究竟如何分配,为什么会出现这样的分配格局。鉴于此,本文将以上海地产蔬菜为例,分析不同规模种植户各产业链环节的成本收益情况,以便为政府部门制定相关政策提供参考。

1 相关研究概况

蔬菜价格的形成机制历来是蔬菜产业重要的研究课题,关于蔬菜流通环节各主体的成本收益分配问题更是学者们关注的重点。马翠萍等[1]以番茄为主要研究对象,对流通主体成本构成与收益分配进行了实证研究,结果表明,在以批发市场为核心的蔬菜流通模式中,中间商直接放大了流通成本,其分享的利润是种植者的1.9倍。张有望等[2]从流通成本视角出发,对大型批发市场流通模式和地头市场流通模式进行对比,认为前者模式下蔬菜的单位流通成本要高于后者,提出要从减少流通环节、提高农民组织化程度等方面降低流通费用。肖小勇等[3]通过对蔬菜价格的梳理、分析,认为蔬菜生产成本上升、生产者缺少定价权和产能过剩是导致生产者利益分配较低的主要因素,流通环节过多是抬高蔬菜销售价的关键原因。刘思宇等[2]则以大白菜为例,对流通环节各主体的成本收益状况进行了深入分析,结果表明,中间商过多及其强势的议价能力加剧了“中间笑、两头叫”现象。席恺媛等[2]对武汉市蔬菜流通环节进行调查,研究发现,生产者在利益分配中处于劣势,利润率不足20%。谢如鹤等[2]研究认为,过高的物流成本一方面推高了零售价,另一方面导致了中间流通环节利润低于生产环节利润,提出要对供应链进行优化整合的建议。项朝阳等[2]则通过对收购商主导的蔬菜供应链跟踪调查,发现农户获得了供应链中大部分利润,收购商获利基本稳定,而零售商获利情况不容乐观,提出创新蔬菜零售业态、扩大零售商经营规模是降低零售价的重要措施。

通过梳理文献发现,关于蔬菜供应链利益分配的现有研究多为选取某种农产品进行利益描述,而且研究者对于零售价过高的成因及流通主体利益分配状况的探讨更是存在较大差异,对于不同种植规模下其供应链主体的利益分配较为缺乏。因此,本文以上海市地产蔬菜为例,选取多种典型类别,针对不同种植规模下对应的流通模式进行跟踪调查,对各供应链主体的利益分配进行深入分析,并根据分析结果提出对策建议。

2 数据来源及问卷说明

为摸清上海市地产蔬菜不同种植规模下的成本收益情况,课题组首先运用网络及相关文献对研究对象进行初步了解,随后通过深入田头实地调研获取一手资料。为获取原始数据,研究人员结合上海市实际情况,选择了3类不同规模的蔬菜种植户,于2017年11—12月进行实地走访。为全面摸清蔬菜流通环节的利益分配,对种植户产业链跟踪调查的同时,实地对上海市农产品批发市场、上海市江桥批发市场、周边中小型批发市场、超市、社区便利店等进行调研,从而深入了解蔬菜从田头到餐桌的成本收益分配情况。

据调查,上海市目前蔬菜种植户主要以大型农场、中型合作社及小型农户为主,不同类型种植户主要以固定的一到两种流通模式进行销售。鉴于此,将种植规模<1.333 hm2的归为A类,1.333~<16.667 hm2的归为B类,≥16.667 hm2的归为C类,对上海市十余家蔬菜种植户进行实地问卷调研与访谈,对种植、生产、初加工、流通、销售等环节的成本收益作详细记录。

调研问卷主要由经营主体的基本情况、种植状况、流通环节和销售环节部分构成。其中,基本情况包括性别、学历、年龄、成年劳动力人数等,种植状况包括种植面积、种植蔬菜类别、各类蔬菜种植的成本收益等,流通状况包括流通商的类别、数量、各项费用、价格与利润等,销售环节包括终极销售商类别、费用、价格与利润等。

3 不同种植规模的产业链流通模式

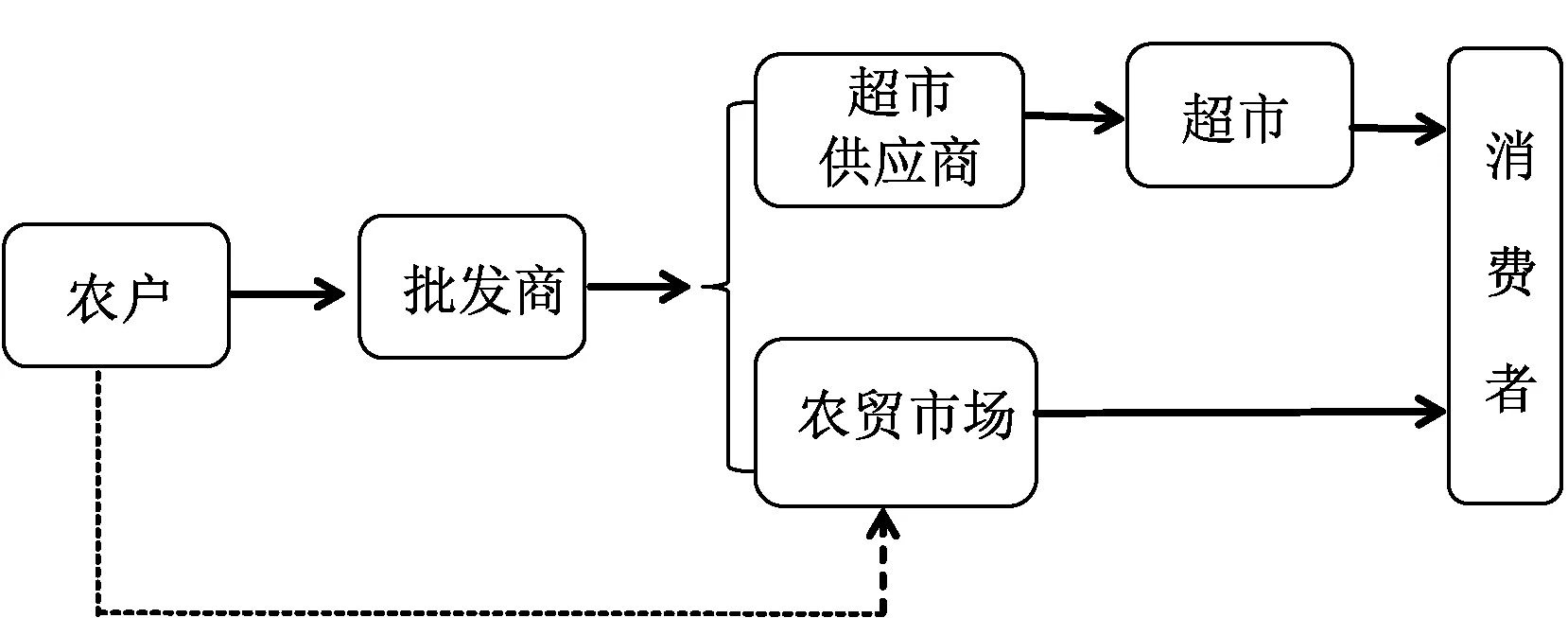

3.1 A类

A类多为小型农户,产业链流通模式也较为简单,中间商较少,主要有农户+批发商+超市供应商+超市+消费者和农户+批发商+农贸市场+消费者2种模式,也有少部分农户+农贸市场+消费者模式(图1)。由于后一种模式较少,不具有整体代表性,故本文不做详细分析。

图1 A类产业链的流通模式

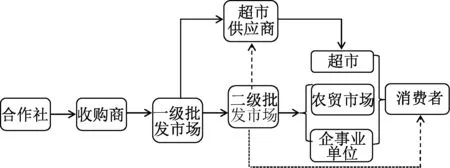

3.2 B类

B类以种植合作社为主,产业链流通模式较为复杂,流通环节较多,主要有合作社+收购商+一级批发市场+超市供应商+超市+消费者、合作社+收购商+一级批发市场+二级批发市场+农贸市场+消费者和合作社+收购商+一级批发市场+二级批发市场+企事业单位+消费者3种模式。其中,又以前2种模式分布最广,故在调研中对前2种模式进行了深入研究。另外,也有少部分二级批发市场流向超市供应商乃至直接流向消费者的模式(图2)。

图2 B类产业链的流通模式

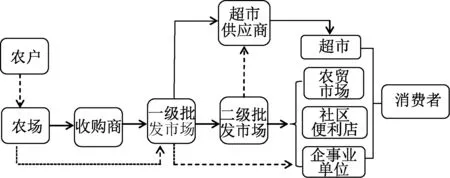

3.3 C类

C类以种植农场为主,产业链流通模式复杂,涉及流通环节较多。总体来说,可以分为2类:一类是农场一方面向小型农户收购,另一方面自主运输至一级批发市场进行销售,该种模式较少;另一类则是主要的传统模式,即农场将产品销售至收购商(图3)。同样,由于前一类模式受不确定因素影响较大,因此调研组只对主要模式予以研究。在传统模式中,也存在少部分的一级批发市场流向企事业单位和二级批发市场流向超市供应商的情况。

图3 C类产业链的流通模式

4 不同种植规模下流通环节的成本收益

从图1~3可知,上海市种植户的蔬菜流通基本是以传统流通模式为主,主要包括生产、收购、批发和零售4个环节。其中,生产环节主要费用有化肥种子农药费、土地流转费、大棚基建费、固定资产折旧费、工资等,收购环节主要费用有人工费、包装费、运输费、装卸费、损耗费等,批发环节主要费用有人工费、运输费、装卸费、佣金费、交易费、摊位费、损耗费等,零售环节主要费用有人工费、运输费、摊位费、卫生费、水电费、损耗费等。

由于不同种植规模下,蔬菜的流通模式不同,从而导致流通环节的成本收益分配有较大差异。因此,本部分将对不同种植规模下主要流通环节的成本收益状况分别给予分析。

4.1 A类

调研组通过调查了解到,小型农户的主要特征:1)种植规模小,种类多,多为外来务工人员承包种植;2)生产设施不足,设备简陋,产量低;3)对市场信息了解匮乏,销售渠道单一。

A类种植户在投入方面,化肥、农药、种子费用1.13万元,占总成本的30.0%。每年土地流转费用1.54万元,占总成本的40.8%。其他还有大棚基建费0.49万元,耕作费0.21万元,水电费0.40万元。需要说明的是,在投入费用中尚未包括种植户的劳动成本。在产出方面,青菜面积为0.133 hm2,年收入0.40万元,收购价格为0.50元·kg-1,每年种2季,每季产量30 t·hm-2。丝瓜面积为0.133 hm2,年收入为4.80万元,收购价格为6.00元·kg-1,产量为6 t·hm-2。大蒜面积为0.133 hm2,年收入为0.40万元,收购价格为1.40元·kg-1,每季产量为22.5 t·hm-2。芹菜面积为0.133 hm2,年收入为1.00万元,收购价格为1.00元·kg-1,产量为75 t·hm-2。番茄面积为0.067 hm2,年收入为1.80万元,收购价格为2.00元·kg-1,每季产量为67.5 t·hm-2,每年种2季。利润方面,全年总利润为4.63万元,年利润率为122.8%。

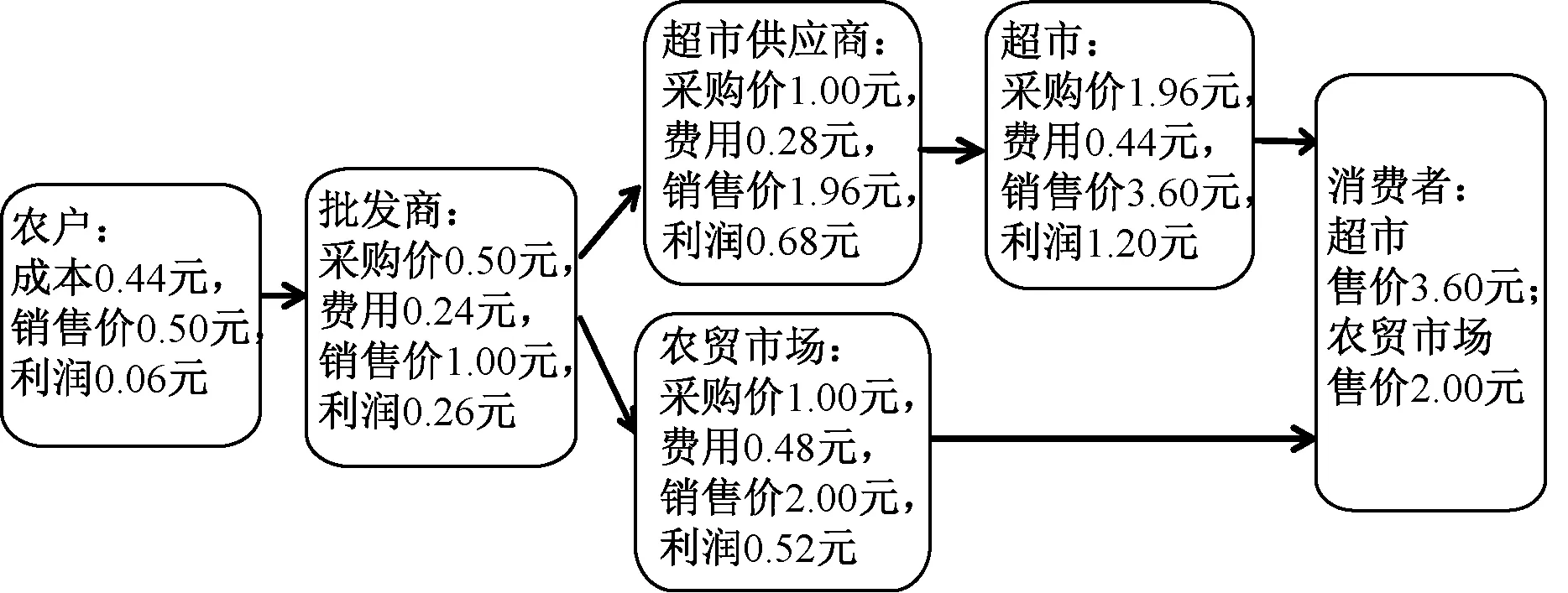

A类种植户的流通模式较为单一,均为批发商上门收购,种植户不需考虑运输、销售等问题。这种模式虽然方便了种植户,但也削弱了种植户的盈利空间。在分析A类种植户流通环节的利润分配时,由于该类种植户种植的蔬菜种类繁多,通过查阅资料并结合实际,调研组发现青菜的价格波动幅度较小,收益相对稳定,具有较好的代表性,因此调研人员主要对青菜的流通状况作了详细分析,具体的利润分配如图4所示。

图4 A类产业流通环节每1 kg青菜的利润分配

经计算,农户种植青菜的生产成本为0.44元·kg-1,批发商给予的采购价为0.50元·kg-1,利润仅为0.06元·kg-1,利润率为13.6%,在整个流通环节中利润分配最低。批发商到田头批发的过程中发生的费用合计为0.24元·kg-1,在流向超市供应商和农贸市场时的销售价为1.00元·kg-1,利润为0.23元·kg-1。通过与批发商及种植户的交流也发现,种植户和批发商的利润微薄,一旦市场价格波动较大,往往面临着亏损的境地。在流向超市模式中,超市供应商和超市分配着流通环节的主要利润,相对而言,农贸市场获取了正常利润。通过2种不同的流通渠道,消费者在超市和农贸市场购买的最终价格分别为3.60和2.00元·kg-1,价格相差较大。

对整个流通环节的梳理不难看出,从田头到餐桌中间经历了2~3级中间商,由于中间商在各环节均攫取利润,从而抬高了最终的零售价格。纵观整个流通环节,青菜的最初价被抬高了3.0~6.2倍,各级中间商获取的利润是种植农户的3.8~20.0倍。由于中间商的前向压价与后向抬价,一方面向种植农户转移亏损风险,另一方面使得消费者承受高昂的菜价,使得“两头叫,中间笑”的问题更加凸显。

4.2 B类

B类的主要特征:1)种植规模较大,以本地种植能手种植为主;2)生产设施完善,产量高,部分拥有自我品牌;3)与农业技术服务站联系密切,享受政府补贴;4)对于市场信息比较了解,销售渠道较为多样。

B类种植在投入方面,化肥农药与种子成本28.70万元,占总成本的18.9%。每年土地流转的费用34.50万元,占总成本的22.7%。每年工人工资60.00万元,占比为39.5%。此外,还有大棚基建费12.00万元,农机折旧6.00万元,固定资产折旧2.00万元,灌溉费2.00万元,其他费用6.70万元。不包括种植户的劳动成本投入费用计151.90万元。在产出方面,娃娃菜年收入360.00万元,每季产量60 t·hm-2,收购价格为2元·kg-1,种植3季。番茄年收入253.00万元,每季产量112.5 t·hm-2,收购价格为5.00元·kg-1,种植3季。两者平均损耗率均在25%左右。另外,当地政府对绿叶类蔬菜种植面积占种植总面积60%以上的给予扶持,即补贴1.05万元·hm-2,故该合作社年补贴共14.00万元。利润方面,全年总利润为475.10万元,年利润率为312.8%。

与A类模式相比,B类合作社的流通模式较多,主要集中于一级批发市场到消费者之前的中间流通环节。另外,与A类相比,消费者的购买渠道多了事业单位途径。同样,结合实际,以娃娃菜为研究对象,分析超市和农贸市场2种渠道,具体的利润分配如图5所示。

图5 B类产业流通环节每1 kg娃娃菜的利润分配

经计算,合作社种植娃娃菜的生产成本为0.52元·kg-1,收购商给予的采购价为2.00元·kg-1,利润率为284.6%,在整个流通环节中利润率分配最高。收购商收购过程中发生的费用合计为0.76元·kg-1,获取的利润为0.88元·kg-1,这与二级批发市场环节的利润相当,在整个流通环节中处于较低水平。一级批发市场和农贸市场环节获取的利润居于中等水平,超市供应商与超市环节分配的利润大致相当,均处于较高水平。不同的流通模式,使得消费者购买的娃娃菜价格相差1.00元·kg-1。

通过分析发现,娃娃菜由田头到餐桌要经历4级的中间商,通过农贸市场和超市不同渠道,消费者最终购买的价格分别为田头价的4.3倍和4.8倍,各级中间商获取的利润分别为合作社的0.6~1.2倍。与A类流通模式相比,B类合作社的盈利能力明显较强,且中间环节的抬价幅度也明显降低。但B类的流通链条明显较多,而涨幅却小于A类。笔者认为,之所以出现这种情况,“看不见的手”在发挥着市场调节作用。由于市场上蔬菜零售价在一定的区间内上下浮动,一旦出现长期的超额利润,上海市附近乃至全国各地区的蔬菜立即会蜂拥而至,从而使市场价很快恢复到合理范围。B类涨幅相对较小的主要原因是由于合作社的种植规模较大,从而具有一定的定价权,使得收购商压价的空间有限。一旦收购价格过低,合作社就会越过收购商一级,直接运达一级批发市场。

4.3 C类

C类农场的主要特征:1)种植规模大,以龙头企业种植为主;2)生产设施完善,管理明确,注重品质,拥有自我品牌;3)了解市场动态,销售渠道多样。

C类蔬菜种植在投入方面,工人工资120.00万元,占总成本的42.7%。土地流转费42.00万元,大棚基建费42.00万元,化肥农药与种子费34.00万元,分别占总成本的14.9%、14.9%、12.2%。此外还有固定资产折旧22.00万元,农机折旧8.00万元,灌溉费2.00万元,其他费用11.00万元。在产出方面,芦笋年收入为1440.00万元,平均产量30 t·hm-2,收购价格为40.00元·kg-1。秋葵年收入为243.00万元,平均产量为30 t·hm-2,收购价格为9.00元·kg-1。两者的平均损耗率在10%左右。利润方面,全年总利润为1 404万元,年利润率为499.1%。

与B类相比,C类的终端零售渠道多了社区便利店,其他主要的流通环节基本不变。鉴于芦笋的价格波动较大,以秋葵为研究对象,主要分析了超市、农贸市场和社区便利店3种渠道,具体的利润分配如图6所示。

图6 C类产业流通环节每1 kg秋葵的利润分配

经计算,农场种植秋葵的生产成本为3.20元·kg-1,利润率为56.3%,在整个流通环节中利润率处于最高水平。值得关注的是,虽然收购商、超市及社区便利店三者的利润率相近,但收购商与超市、社区便利店分配的利润存在很大的差异。所有中间商中超市分配的利润最高,社区便利店其次,分别为2.64和2.12元·kg-1,均高于种植户利润。在流通链中,利润分配较低的中间商为一级、二级批发市场,而不同的零售渠道使得消费者购买秋葵的价格相差2.20元·kg-1。通过分析发现,秋葵最终流向消费者时,经历4级左右的中间商,最终的零售价格为田头价的1.3~1.8倍。

在此发现,与A类农户流通模式相比,C类的流通链条较多,但涨幅小于A类。与B类相比,C类的涨幅也较小。故不难得出结论,在一定条件下,若流通环节大致相同,则种植规模越大,对蔬菜零售价格涨幅的抑制能力越强。

5 小结与建议

5.1 小结

流通环节多是导致菜价上升的主要原因。上海市蔬菜从田头到餐桌的流通链条过长,利润分配主体多,直接推高零售价格,给消费者生活带来诸多不利。同时,对于种植户而言,他们也并未享受到高菜价带来的经济利益,规模小的种植户甚至为亏损状态。

土地流转费在成本支出中占比较高。这项成本支出在种植环节都是较高的支出项。而小规模的种植户无论是否为上海市人,土地流转的费用均为3.3万元·hm-2,区别在于种植户若为上海市人,当地政府会给予1.2万元·hm-2左右的流转补贴。因此,对于外来承包的种植户来说,光土地流转费用这一项成本投入压力也较大。

“用工难,用工贵”。通过调研走访发现,雇佣人工费在生产环节的成本占比最高,是导致投入总成本较高的直接原因,并且蔬菜生产基地雇佣人工老龄化严重,这受到清理来沪务农人员和整治不规范蔬菜种植行为有一定关系,导致劳动力资源紧张,因此,人工费是当前蔬菜基地生产成本中较大的支出项。而小规模生产种植,基本为自给自足,没有雇佣人工支出费用。

市场力量是蔬菜价格形成的决定性因素。通过调研可以发现,以A、B的生产环节为例,其成本投入费用每年基本固定,而收入利润完全依靠于市场的价格波动。以B蔬菜种植环节的秋葵为例,投入成本为14.4万元·hm-2,前几年市场收购价格为4.0~5.0元·kg-1,销售收入为12万~15万元·hm-2,利润率为8.8%,稍有不慎就属于亏损状态。而2017年在投入成本不变的情况下,收购价格为9.0元·kg-1,销售收入为27万元·hm-2,利润率为87.5%。因此,可以看出市场价格波动决定生产者的利润率,蔬菜生产户承担更多的市场风险。

提高品种质量与数量可以降低市场风险。品种的质量对蔬菜产量、价格、品质起决定性作用,优良的品种是决定蔬菜品质的关键,当前,上海市蔬菜批发市场涌入来自全国各地的蔬菜,为了取得更高的销售价格,更稳的销售渠道,只能通过提高蔬菜的品质,来赢得竞争优势。而通过种植多种蔬菜可以分减市场风险。调研中了解到,许多种植户种植了多种蔬菜,其中主要包括娃娃菜、青菜、番茄、鸡毛菜、杭白菜、生菜等,一旦鸡毛菜出现亏损,其他菜还可以弥补亏损,这种降低风险的方法存在投机性,还需要农业相关部门进行专业的指导。

蔬菜流通渠道传统,蔬菜生产环节风险较大。通过调研我们可以发现,当前蔬菜的流通模式还是比较传统,以批发商上门收购为主,蔬菜种植户处于弱势地位,无定价权和话语权,批发商压制价格,使蔬菜生产环节成为整个蔬菜流通模式中风险最高的环节。

农资品质监管不力对农户生产经营影响较大。种子、农药、化肥等农资的品质决定蔬菜产量。通过走访小规模种植户我们发现,由于没有统一的农资销售地,农户盲目在市场上购买农资,由于农资商品的经验属性导致农户在购买农资前无法直接知道其功效,只能在使用后,才能获知产品的特征,一旦买到假肥、假种、假药,就会导致产量低、品质差,因此,农户强烈呼吁规范市场监管,加大售假的惩戒力度。

5.2 建议

政府建立垂直的信息采集与发布体系,促进产销对接,减少流通环节。搭建蔬菜产业信息平台指导菜农生产,降低蔬菜种植盲目性。信息平台搭建首先将种子的销售情况和价格作为蔬菜供应的重要先导指标,以此来判断种植面积大小。其次是建立信息平台,种植前发布去年和当年的种植信息,并对宏观经济形势进行分析,通过市场指导生产,创新发展订单农业,总结推广“以销定产”“两头统、中间包”的生产经营模式。最后是建立产销信息平台,以农超对接、农标对接、农社对接和团购直销等产销衔接为抓手,充分发挥各类营销组织的作用,减少流通环节,降低经营费用。同时积极探索发展蔬菜电子商务,推动蔬菜物联网发展,提高流通效率,增加产品的附加值,提高整体生产经营效益。

聚焦支持政策。结合绿叶蔬菜核心基地建设和蔬菜标准园创建,对根茎类、茄果类等蔬菜生产进行政策支持,降低广大种植户生产成本的同时,也降低种植户在面对蔬菜市场价格波动时带来的经济损失,这一政策扶持不仅提升蔬菜种植户生产的积极性,还可以增强地产蔬菜在市场上的竞争力,进一步提升上海市居民蔬菜购买的品质,为扎实推进“菜篮子”工程提供有力的保障。

为科研院所与蔬菜生产基地搭建信息共享平台。确保我国蔬菜种子安全、质优的良种工程。当前上海及长三角涉农高校及科研院所,拥有技术先进、市场反映良好的优良品种和技术,而蔬菜生产基地又急需优良品种来提高蔬菜的产量与市场竞争力,这就需要农业相关部门搭建信息共享平台,平台通过发布科研院所成果与蔬菜种植户对种子的需求,这样可以使科研院所了解到农户需求进而有针对性地进行种子科研开发,而种植户又能通过平台,买到品质好的种子,实现供需的有效对接。

积极推进蔬菜合作社的建设。通过此次走访调研发现,小规模的蔬菜种植在市场竞争中处于弱势地位,为了提高上海市地产蔬菜的产出效益,需要组建专业合作社。合作社在组织种植户联合生产、传播技术与信息、联合采购生产资料与组织蔬菜销售等方面的功能,以专业合作社的方式进行组合,达到规模化生产及销售水平,从而增强种植户的市场竞争力,获得更多的利润。

推进蔬菜机械化生产,降低雇用人工成本。政府在购买农机械设备上给予一定的补贴,尤其在耕作、育苗、播种、定植、灌溉、植保、采收、加工、贮运和冷库冷链等方面机械装备上应加大投入,在降低人工成本费用支出的同时,进行高效率、高产出、低损耗率的生产,保障种植户降低生产成本、增加收益。

猜你喜欢

当代水产(2022年2期)2022-04-26

疯狂英语·新读写(2020年3期)2020-06-06

渔业致富指南(2019年20期)2019-11-01

渔业致富指南(2019年17期)2019-09-20

西藏艺术研究(2019年4期)2019-09-07

渔业致富指南(2019年16期)2019-09-05

当代水产(2019年7期)2019-09-03

渔业致富指南(2019年10期)2019-06-06

中国建筑装饰装修(2017年2期)2017-06-05

现代企业(2015年2期)2015-02-28