基础设施PPP项目物有所值评价应用挑战及对策

2018-07-30 08:25梁晴雪胡昊

当代经济管理 2018年6期

梁晴雪 胡昊

[摘 要]近年我国大力倡导社会资本通过特许经营等方式参与城市基础设施投资建设和运营管理,推动了PPP模式的快速发展。文章聚焦于我国推行物有所值评价中存在的主要问题及挑战,选取H市现代有轨电车PPP项目,开展实例分析,提出了完善物有所值评价的对策建议。研究成果有助于推动构建更为完善的物有所值评价体系,发挥物有所值评价在项目决策中的关键指导性作用,更好地促进PPP模式在我国健康有序地发展。

[关键词] 基础设施;PPP模式;物有所值评价;对策分析

[中图分类号]F294 [文献标识码] A [文章编号]1673-0461(2018)06-0054-06

一、PPP模式的应用发展

PPP(Public-Private Partnership)模式,中文直译为公私合营或公私合作,泛指政府部门与社会资本之间的一种合作经营模式。20世纪90年代发源于英国,随后在全球范围内被不断应用于基础设施及公共服务等领域中,受到了众多国家和地区政府的密切关注[1]。在合理有效的PPP模式下,政府部门与社会资本以风险分担、利益共享为原则,构建一种平等的合作伙伴关系,在一个相对较长并且稳定的合作期限内,发挥公私双方各自的资源优势,以更加经济、高效的方式完成特定公共产品或服务的制造与供应。

PPP模式在中国的发展可以分成3个主要阶段,即2002年以前的探索试点阶段、2002年到2009年的快速推进阶段以及2009年以来的转型发展阶段。2013年底,国务院及财政部、发改委等相关部委大力推广PPP模式,相继出台了一系列政策文件、发布示范项目并设立专项基金以支持PPP模式的发展。2014年12月,财政部下属的“政府和社会资本合作中心”获批成立。截止2017年5月31日,全国PPP综合信息平台项目库入库项目数达到13 132个,项目总投资额为164 041.33亿元。

PPP模式自2013年底被国家重点推出以来,恰逢经济持续下行的背景,因此PPP模式被政府和社会各界寄予了扩大投资、稳定增长的希望。但是从现实情况来看,真正落地、顺利签约并投入实施的项目只有三成,有为数不少的PPP项目遭遇了落地难的问题,其中面临的主要挑战之一即为缺乏可靠的评价体系[2]。PPP模式的应用会受到国家法律体系、经济发展、社会和政治等诸多因素的影响,不同国家的国情差异较大,因此对PPP模式的评价也将因国而异,在引入我国的实践中需要一个落地与中国化的过程。物有所值评价是在具体操作层面上为拟采用PPP模式的项目进行评价分析,构建可靠的物有所值评价体系,对于推动PPP模式在我国良好有序地发展具有重要意义。

二、物有所值评价

1. 物有所值评价原则

“物有所值”概念最早起源于20世纪90年代的英国,英国审计署将其定义为“将可用资源最优化以获得想要的结果”[3],旨在实现公共资源配置利用效率的最优化,通常细化为4E原则:节约性(Economy)、效率性(Efficiency)、有效性(Effectiveness)、公平性(Equity)[4],如圖1所示。

PPP项目的物有所值评价(Value for Money, VFM)是指以公共部门交付类似项目所需等量资金的情况下,通过采用PPP模式能够提供更好的服务。物有所值评价是用来计算相对于传统的政府采购模式,采用PPP模式所能获得的节约成本,同时基于项目全生命周期理论,对PPP项目资金价值进行计算并评价项目建设的必要性、PPP模式的适用性和定价的合理性等,通常包括定性评价和定量评价两部分[5]。

2. 物有所值评价流程

我国物有所值定性评价主要通过项目本级财政部门或其部门下属的PPP中心,联合项目所属行业的主管部门组织召开专家组会议,以项目全生命周期整合程度、潜在竞争程度、风险识别与分配、可融资性、绩效导向与鼓励创新、政府机构能力等作为6项基本评价指标,并辅以6项基本评价指标未涵盖的其他影响因素,如全生命周期成本测算准确性、运营收入增长潜力、项目规模大小、行业示范性等作为补充指标。专家通过充分讨论,对评价指标逐项评分,然后根据各指标权重计算加权平均分,得到评分结果并形成专家组意见,最终形成定性评价结论。

定量评价是在假定项目采用PPP模式同政府传统投资方式得到相同绩效产出的前提下,将该PPP项目的政府方在项目全生命周期内承担成本的净现值与公共部门比较值(Public Sector Comparator, PSC)对比,即通过比较影子报价PPP值与PSC值的大小,判断项目采用PPP模式是否能够有效降低成本。PPP值包含PPP项目全生命周期内股权投资、配套投入、运营补贴、风险承担等各项财政支出的现值;PSC值是所选取参照项目在全生命周期的建设和运营维护净成本、全部风险成本以及竞争性中立调整值的现值之和。全生命周期下的物有所值评价基本框架如图2所示。

三、物有所值评价面临主要问题

1. 物有所值评价的必要性与可行性

由于目前PPP市场处于快速扩张阶段,PPP项目繁多,在市场机会和项目回报的双重诱惑下,一些社会资本方在未对项目进行物有所值分析、财政承受能力分析等合理评价之前便盲目进入PPP市场。而与之同时,不少地方政府仍然没有转变观念,认为PPP只是一种代替融资平台的融资工具。因此,实际中打着PPP的旗号做变相融资的项目已经为数不少。根据现阶段我国基础设施项目建设需求以及PPP模式在我国未来的长远发展,建立科学有效的PPP项目物有所值评价体系,不仅是必要且适时的,也是值得重视并深入研究的,具体体现在以下4点:

(1)分析项目立项必要性,在项目进行采购决策之前,对项目评价并排序,确定将要实施的项目是否属于必须。

(2)比选项目实施模式,同传统的政府投融资模式进行对比,分析项目是否适合采用PPP模式。

(3)确定采用PPP模式后,通过综合评价社会资本方的专业资质、竞争能力等,选择合适的社会资本方建立合作伙伴关系。

(4)在项目实施过程和后期评价中进行绩效审计,为项目的产出和服务制定详细可行的评价要求和监管方案,考察并评估项目对于既定目标的实现程度。

上述关键原则的确定都离不开对项目进行科学的物有所值评价。根据我国现阶段对于PPP模式及其物有所值评价的推进现状与应用前景,评价的可行性可以从以下两个方面分析:

(1)政策支持:2014年11月,财政部在《政府和社会资本合作模式操作指南》中明确提出要科学规范地对PPP项目进行物有所值评价。为推动政府和社会资本合作项目物有所值评价更加规范、有序地开展,在充分考虑国内实际情况并积极借鉴国际经验的基础上,我国在2015年12月出台了《PPP物有所值评价指引(试行)》,为PPP项目物有所值评价的顺利开展提供了充分的依据。

(2)数据获取:《PPP物有所值评价指引(试行)》指出,进行定性评价所要求的资料包括项目初步实施方案、设计文件、产出说明、可行性研究报告、风险识别和分配情况等项目必备文件。定量评价中,公共部门比较法被广泛应用于物有所值评价体系中,用于比较项目采用PPP模式和传统政府投融资模式所发生的成本,其本质是两个净现金流折现值之差,亦可从项目的财务数据中获取并合理测算,作为项目的决策工具。

2. 我国应用物有所值评价的主要问题分析

物有所值是政府实施PPP项目的重要原因之一,也是传统基础设施采购一直以来追求的目标。然而并非所有项目都适合采用PPP模式,在进行项目物有所值评价的过程中,上至国家政策支持下到评估方法选取都面临着各种问题和挑战:

(1)基于主观判断的定性分析较难保证结果的有效性。定性分析采用的问卷调查、专家咨询等方式更多地依靠专家的主观判断,难以做到真正客观、科学地评价一个项目,无论是求均值或是比较标准差、检验归一性,其结果的有效性都难以保证。

(2)定量評价中不确定性因素多及数据缺失导致难以构建成熟的模型。定量评价需要依靠大量的数据支撑,且定量分析中不确定性因素过多,定量物有所值评价的结果是两个不确定数字之差,其计算误差难以控制。实践过程中,由于缺乏充足的数据积累,我国目前还未形成成熟的计量模型,且不同行业都应有符合其行业特点的独特评价模型,并没有标准普适模型。

(3)评价的假设性前提使得评价结论不足以提供决策依据。无论定性评价还是定量评价,所有有关项目实施效果的信息均只能在项目投入实施后获得,因此在项目准备或识别阶段开展的物有所值评价都要基于一定的假设预期,导致评价在PPP项目的执行过程中经常出现折衷情况。

(4)行业主管部门不统一使得评价无法发挥实质意义。不同部门对于物有所值评价尚未完全形成共识,财政部一直以来是物有所值评价的积极倡导者,而发改委对此评价方法却因为其可操作性差持一定保留意见[6]。在我国目前的操作实践中,物有所值评价大多也只是流于形式层面,并未发挥实质性的意义。

(5)地区和行业性特征的差异促使评价执行需针对政府和社会资本双方进行竞争性中立合理调整。物有所值评价执行受到政治、文化和区域差别的影响较大,不同地区的效率有所差别,同一地区不同企业也有不同。政府传统采购模式与PPP模式相比,可能存在监管要求、税收优惠、土地费用等多方面的差异,两者优劣并存,而这些差异需要对其进行合理的调整以使得物有所值定量评价更加公平的对两种采购模式进行比较。 四、H市现代有轨电车项目实例

1. 项目概况

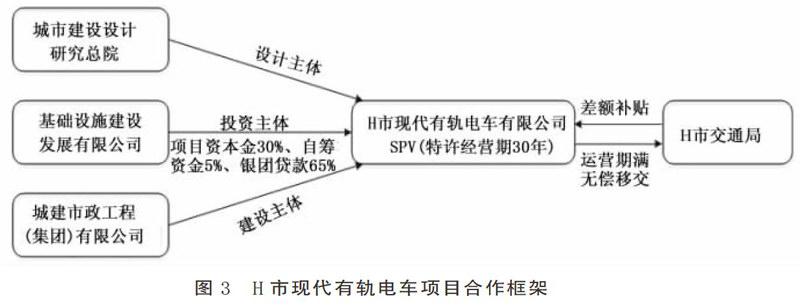

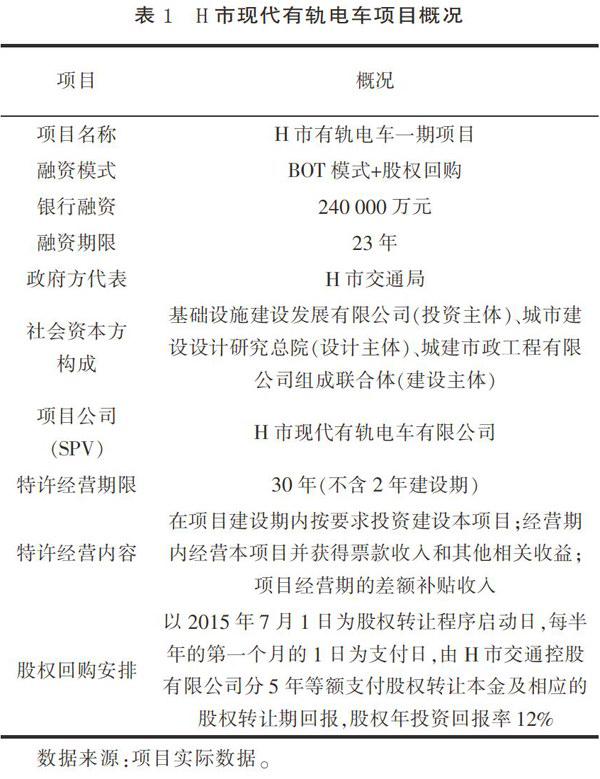

选取H市现代有轨电车PPP项目进行物有所值评价分析,其项目基本概况如表1所示,项目合作框架如图3所示。

2. 物有所值评价定性分析

物有所值评价通常在项目的识别阶段开展,分别从项目全生命周期整合程度、可融资性、政府机构管理能力、社会资本的潜在竞争程度、绩效导向与鼓励创新、不确定性及风险识别与分配等方面对该项目进行物有所值评价,识别出评价中存在的不确定性因素。

(1)全生命周期整合:从项目的全生命周期整合程度来看,社会资本联合体中基础设施建设发展有限公司负责本项目的投融资、建设和移交事宜,由其在H市出资设立具有独立法人资格的项目公司——H市现代有轨电车有限公司,市政府授予项目公司一定年限的本项目特许经营权。项目公司具体负责H市现代有轨电车一期工程项目的投资、融资、建设、运营、管理和维护,有助于项目实现长期和充分整合。

(2)可融资性:本次银团贷款共需支付贷款本金24亿元,利息18.59亿元,共计42.59亿元。项目自身的现金流可提供还款资金共计24.69亿元,占比58%。同时,项目公司在项目融资中将本项目特许经营权质押给相关金融机构,由H市城市资产经营有限公司提供担保并承担连带责任,追加本项目特许经营收益权质押。针对项目的可融资性,本项目融资得到银团贷款占项目全部所需资金比例为65%,其市场融资能力较强。

(3)政府机构能力:本项目是当地市政重要基础设施,在项目初期亏损严重、收入不足以进行贷款偿债时,市政府给予财政补贴并配套相关优惠政策,以保持项目财务上的可持续。在贷款期限内,政府将逐步回购上海基础设施建设发展有限公司的股权直至全部收购,并支付相应股权回购资金、股权收益以及银团贷款本息合计62亿元,偿债压力较大,政府能否依法履约还需要在项目进行过程中重点关注并跟踪评估。

(4)潜在竞争程度:本项目经过多轮招投标,对社会资本的吸引力较大,最终由3家实力雄厚的公司组成联合体中标。项目由基础设施建设发展有限公司100%出资组建,该公司凭借在建筑行业多年经验及同业中的市场地位,管理着集团中数个重大项目工程。从股权关系来看,城建公司为本项目公司实际控制人,城建集团是集各类工程设计、施工、管理、材料供应为一体的大型国有企业集团,在市政工程、轨道交通工程、越江隧道工程等领域的中标率超过50%,区域竞争实力较强。

(5)绩效导向与鼓励创新:本项目依据建设规模大小、运营收入的增长潜力和预期使用寿命长短建立了以公共服务供给数量、质量和效率为导向的绩效标准和监管机制,具有一定的行业示范性。鼓励社会资本积极创新,严格落实节能环保政策,在项目建设过程中,城建集团将采取一切合理步骤,保护现场内外的环境,并限制由于施工作业引起的污染、噪音以及其他后果对公众和财产造成的损害和妨碍。

(6)不确定性及风险识别与分配:本项目建设期内,由联合体承担因自身原因导致本项目建设及工程施工的一切风险。建设本项目,H市政府须支付的股权回购资金、股权收益以及银团贷款本息,特别是前5年,股权须全部置换、股权收益全部支付且须偿还到期本金和利息,共需支付约24亿元,政府偿债压力较大,新预算法正式实施后,政府性债务融资渠道收紧,进而影响政府的偿债能力,政府债务风险较大。本项目特许经营期长达30年,运营后客流量及票款收入等能否达到预测标准并且成本能否控制在合理范围内具有较大的不确定性。

3. 物有所值定量分析

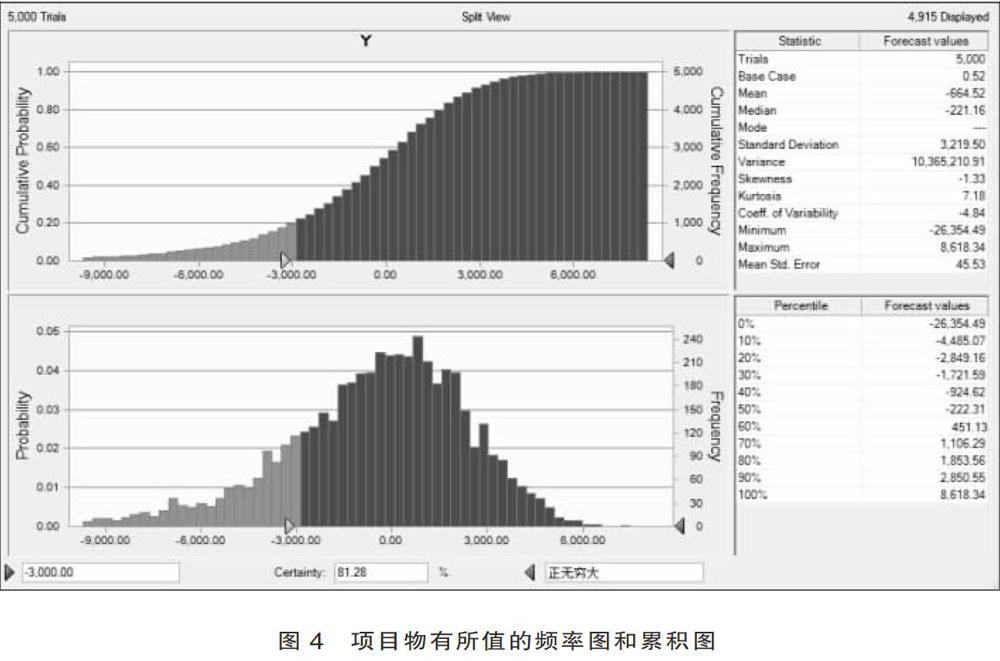

根据文献研究、数据统计、调查分析与经验积累,识别出定量评价的主要影响因素,利用水晶球软件进行蒙特卡洛仿真,设定虚拟参照项目并计算PSC值,根据影子报价计算PPP值。首先,将所有定量评价的主要影响因素定义为仿真假设单元,并进行服从分布假设。

(1)定义该项目年客运量服从均值为当年预测值、方差为800的正态分布;

(2)定义票价服从最大值为6、最小值为2、最可能值为3的三角分布;

(3)定义年度成本服从均匀分布,随着时间的推移,经营成本逐渐降低,相应的区间长度逐渐减小;

(4)定义年度折现率服从均值为0.085、方差为0.005的正态分布。

以上分布假设经本项目融资主体的项目主管确认,认为具有一定合理性,可以应用于建模分析。将VFM值,即PSC值与PPP值的差值作为仿真预测单元Y,运行模拟得到频率图和累积图(见图4)。模擬结果显示,5 000次实验中有81.28%的模拟结果是VFM > 0,说明本项目较为适宜采用PPP模式,即PPP模式替代传统采购模式实现的价值更大。

折现率的高低取决于项目现金流量所面临的不确定性与风险高低,项目的经营不确定性与财务风险越大,投资者的要求报酬率就会越高,折现率也相应提高,本项目贷款期限长达23年,建成投入运营后客流量和成本控制能否达到可研预测具有不确定性,同时本项目票价的确定还须履行听证会流程,最终能否达到3元/人仍不确定。本次银团贷款共需支付贷款本金和利息共计42.59亿元,项目自身现金流可提供还款资金共计24.69亿元,占比58%,如项目经营不善,将影响本项目第一还款来源的实现,因此在对项目进行物有所值评价时折现率的选取对评价结果的准确性非常重要。同时,在项目实际操作过程中,项目公司对于经营成本的管控也是影响结果的重要因素之一,需要通过科学有效的方法提高经营成本预测的准确性。

五、对策与建议

有效的物有所值评价系统需要基于正确的理念配合正确的方法并辅以独立的专业判断有序开展[7],要意识到并不是所有项目都适合采用PPP模式。物有所值评价当前在我国PPP领域中的应用仍旧处于试点探索阶段,真正应用物有所值评价理念和方法对项目进行决策评估的少之又少。财政部原定于2015年6月发布的《PPP物有所值评价指引(试行)》,其征求意见稿在发布之后受到了主观性大、操作性不强、不确定性因素多等一系列的批判,因而在对其进行重新修改后于2015年12月底才正式发布[8]。基于对PPP物有所值评价指引的研究分析以及物有所值评价在我国的推进趋势,提出完善物有所值评价的对策建议如下:

1.行业主管部门统一标准

将物有所值纳入项目决策评价体系,财政部和发改委作为国家层面上两个重要的主管部门,分别牵头从两条不同路线推进,意见的不统一会使得地方具体操作时面临困惑。因此,有必要确定统一的监管部门对物有所值评价总体负责,明确指导项目物有所值评价的开展并对评价结果进行验收与信息管理。

2.与可行性研究合理结合

将项目可行性研究与物有所值评价相结合,现阶段我国多以可行性研究作为项目评价的主要方法,这一方法经过多年的应用积累和补充完善相对比较成熟,可以选择在项目可行性研究表明项目初步可行后,进行物有所值评价,进一步验证项目采用PPP模式的适用性。

3.结合项目阶段性特征开展多轮评价

根据英国等应用物有所值评价较为成熟的国外经验,物有所值评估并非只开展一次,通常在不同阶段进行相应的评价,每轮评价的侧重点也略有不同[9]。我国在推广物有所值评价的过程中,可以结合项目在识别、准备、采购和执行移交等不同阶段特征,有针对性地开展多轮评价。

4.重点关注评价过程中存在的不确定因素

不确定性因素复杂多变且难以准确量化是我国当前进行物有所值定量评价面临的主要问题,应合理分析不确定性对于物有所值评价准确性的影响,更好地在评价过程中对其进行有效控制和规避。

5.慎重舍弃未通过物有所值评价的项目

如果项目未通过物有所值评价,意味着从评价经济性的角度来看该项目采用PPP模式并不划算[10]。而如果项目是公众迫切需求的,但就政府当前财力而言暂时无法承担,当综合考量项目的经济社会效益和时间价值后,项目提早实施所带来的社会效益如果能够填补采用PPP模式导致的成本增加,则该项目采用PPP模式进行建设运营仍旧是可行而且必要的。

6.不断细化并完善《PPP物有所值评价指引》

财政部发布的《PPP物有所值评价指引》从顶层设计的角度为我国物有所值评价的开展搭建了系统性框架,但在具体实施层面还欠缺更加细化的准则,需要在实践过程中不断积累经验,规范细化每一个具体评价环节,落实评价准则。

[参考文献]

[1] SCHEPPER S. D.,DOOMS M.,HAEZENDONCK E. Stakeholder dynamics and responsibilities in Public-Private Partnerships: A mixed experience[J]. International Journal of Project Management,2014,32(7): 1210-1222.

[2] 刘晓凯,张明. 全球视角下的PPP: 内涵、模式、实践与问题[J]. 国际经济评论,2015(4): 53-67.

[3] THOMAS N. S.,WONG M.W. Factors influencing the success of PPP at feasibility stage—A tripartite comparison study in Hong Kong[J]. Habitat International,2012,36(4): 423-432.

[4] GOMEZ C. P.,GAMBO M. M. A Constructivist Orientation to Effectively Align VFM Objectives in PPP Infrastructure Projects[C]. Proceedings of the 19th International Symposium on Advancement of Construction Management and Real Estate,2015(4): 787-797.

[5] MARTINS J.,MARQUES R. C.,CRUZ C. O. Maximizing the value for money of PPP arrangements through flexibility: An application to airports[J]. Journal of Air Transport Management,2014,39: 72-80.

[6] 紀鑫华. 优化项目风险分配 实现PPP“物有所值”[J]. 中国财政,2015(16):33-35.

[7] ISMAIL K.,TAKIM R.,NAWAWI A. H. The evaluation criteria of Value for Money (VFM) of Public Private Partnership (PPP) bids[C]. Proceedings of International Conference on Computer Communication and Management,2011(7): 349-355.

[8] 闵宏东. 物有所值定量评价在PPP项目中的应用分析[J]. 金融经济,2016(6):82-84.

[9] HU Z.,CHEN S.,ZHANG X. Q. Value for money and its influential factors: an empirical study of PPP projects in Japan[J]. Built Environment Project and Asset Management,2014,4(2): 34-39.

[10] LAM T.,GALE K. Framework procurement for highways main-tenance in the UK: can it offer value for money for public-sector clients[J]. Structure and Infrastructure Engineering,2015,11(5): 48-56.

Challenges and Countermeasures for the Application of Value

for Money Appraisal in Infrastructure PPP Projects

Liang Qingxue,Hu Hao

(Research Center for Public-Private Partnership,Shanghai Jiao Tong University,Shanghai 200240,China)

Abstract: During recent years, private sectors are encouraged to take an active part in franchising of urban infrastructure investments and operations, which promotes the rapid development of Public-Private Partnership (PPP). This paper focus on the challenges and existing problems of promoting Value for Money (VFM) appraisal in China. The trams PPP project in H city was selected to carry out the case study analysis. Countermeasures for perfecting the VFM appraisal were suggested. Findings of the research may propel the establishment of a complete VFM appraisal system, exert the dominating functions of VFM in the process of decision-making, and enhance the orderly development of PPP in China.

Key words: infrastructure;PPP;Value for Money appraisal;countermeasure analysis

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

清华金融评论(2022年4期)2022-04-13

中国公路(2017年14期)2017-09-26

中亚信息(2016年3期)2016-12-01