利率走廊的经济学分析

——基于英国和美国实行利率走廊的经验

2018-07-30 09:46:28董永祥

天津商业大学学报 2018年4期

董永祥,席 荣

(天津商业大学经济学院,天津300134)

我国目前正在稳步推进利率市场化,让市场利率的变化能够充分反映资金供求的变化。短期利率(上海同业拆借市场利率,Shanghai Interbank Offered Rate,简称 Shibor)的剧烈波动,如 2013年 6月Shibor飙升到11%以上,可能正传递着银行间市场流动性紧张甚至流动性匮乏的信号。缓解流动性紧张局势和降低短期利率波动性对于稳定金融市场都是必不可少的。另一方面,由于我国的金融创新不断涌现,货币需求变得越来越不稳定,传统的数量型货币政策工具越来越成为市场调控的钝器,向价格型货币政策工具转型成为央行政策调控的大势所趋。

作为近年来价格型货币政策工具的新方法,利率走廊模式已经在西方发达国家(英国、澳大利亚和欧元区等)取得了丰富的成功经验。事实表明,与公开市场业务相比,利率走廊对短期利率具有更好的引导和调控效果,同时又不需要频繁政策操作等优点。我国央行在2014年第一季度的《货币政策执行报告》中也赞同利率走廊模式能够起到同样的政策效果。自此,在学界和管理层,掀起了对利率走廊进行研究的热潮,大量的文献涌现出来。本文试图通过构建简单的经济学模型对该模式的主要问题进行理论阐释。本文的研究有助于深入理解利率走廊和市场利率稳定的密切关系,以及理解金融市场稳定和宏观经济稳定。

1 相关文献回顾

利率走廊作为一种多国央行用于调整基准利率的货币政策操作模式,Poole(1968)[1]最早研究了商业银行在联邦基金市场上的同业拆借行为和其准备金需求曲线特征,通过建立流动性需求随机冲击模型,从理论上阐述了联邦基金利率的形成过程,并认为商业银行的联邦基金需求与市场利率负相关,提出了利率走廊的概念。Whitesell(2006)[2]通过研究英国利率走廊,发现银行间市场拆入资金是无抵押的但存在拆出资金风险;而获得中央银行的贷款便利往往需要抵押品,却不存在存款风险。这一特性使得短期市场利率与走廊设置目标相偏离。另外,在走廊区间的对称性安排与走廊宽度方面,Clinton(1997)[3]和Whitesell(2006)[2]通过理论分析指出,利率走廊应设置为对称型并使中心位置始终为目标利率,则商业银行准备金需求曲线的变动无法影响利率水平。同时,走廊的宽度越窄,需求曲线在目标利率处就会越平坦,市场利率与目标利率偏离也就越小。Berentsen和Monnet(2008)[4]认为,如果利率走廊区间的对称性意味着银行间市场上的资金拆入等同于拆出数量,并且没有抵押成本,那么市场利率可以被很准确地锁定于中心目标利率处;如果走廊区间不存在对称性,也就意味着存在抵押成本,那么市场利率将会接近但不等于目标利率。此外,走廊宽度的调整也可以同上下限一样引导市场利率向目标利率靠拢。

在国内,早期的作者对利率走廊作用机理、模式类型以及在我国的适用性问题等方面做了基础性工作(戴根有,2003[5];贾德奎和胡海鸥,2004[6])。近几年来,随着我国利率市场化进程的推进,作为一种新的货币政策工具,又涌现了大量对利率走廊的相关研究。孙国峰和蔡春春(2014)[7]分别阐述了流动性供求与中央银行货币政策操作框架、冲击、银行多样性及中央银行流动性操作方式等的关系,通过构建货币市场利率均衡与流动性供求的模型,分析了利率对冲击的反应。毛泽盛和李鹏鹏(2014)[8]结合我国的实际情况,从理论和实证上得出我国可以在超额准备金付息制度的基础上构建利率走廊模式。牛慕鸿等(2015)[9]通过建立理论模型描述利率走廊运作机制,认为我国在货币政策框架转型的过渡中,也应建立利率走廊机制以提升未来政策利率的市场认可度和基准性。兴业银行(2016)[10]在利率走廊模式的探索中,比较分析了不同模式在各国应用中不同宽度设定,建议中国人民银行在推行利率走廊的进程中进一步提高利率走廊透明度,收窄宽度并降低流动性需求波动。张雪莹等(2017)[11]通过数据模拟和计量模型考察了我国短期和长期利率关系的动态变化及对货币政策的影响,表明短长期利率关系不同,货币政策利率需要做出的反应也应有所不同。综上所述,国内的文献对利率走廊在实证方面的研究已经很多,但就理论层面的分析还有所欠缺。

2 短期利率的波动性与利率走廊

利率走廊的核心思想是通过中央银行设置的利率上下限来调控和引导短期市场利率向目标利率靠拢,并降低短期市场利率的波动性。这也就是说,实施利率走廊的根本目的就在于降低短期市场利率波动性。

2.1 我国短期利率的波动性

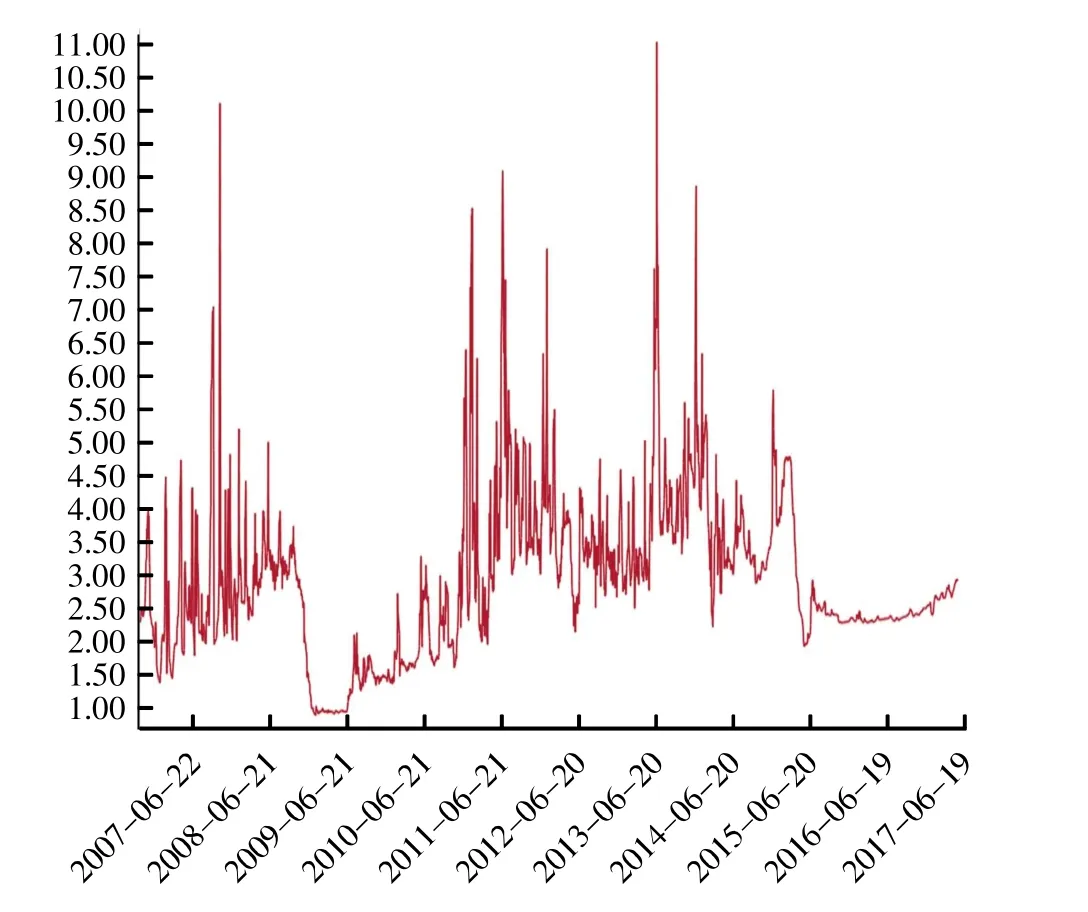

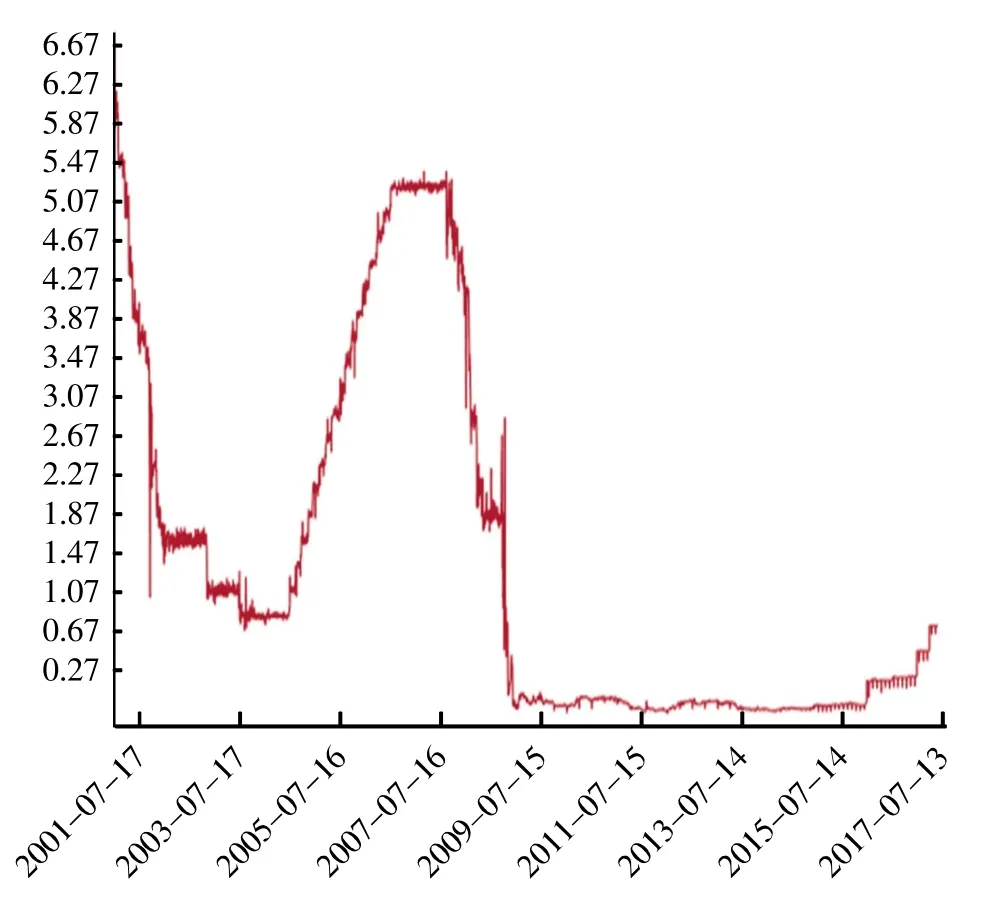

本文所研究的短期利率,主要是指银行同业拆借市场利率。银行同业拆借市场是银行间相互借贷准备金的场所,准备金的市场价格即为银行同业拆借市场利率,它的变化反应准备金供求关系的变化。在我国,这一利率就是Shibor。从2007年1月4日运行至今,Shibor已公布品种包括隔夜、1周、2周、1月、3月、6月、9月及1年期。是我国仿照Libor(London Inter Bank Offered Rate)模式,建立银行间同业拆借市场后所出现的。它的意义在于,可以通过Shibor的走势了解银行流动性充足与否:央行上调预期或存款准备金率时,Shibor会有一定幅度的上升;Shibor下行则意味着此时市场流动性也较充足。这就为投资业在进行市场流动性分析时提供了一个重要的指标。与其他国家相比,自从开始运行至今,Shibor经历了较大幅度的波动,图1显示了从2007年1月4日至2017年5月16日期间Shibor中的隔夜拆借利率变动情况。

图1 Shibor隔夜拆借利率走势(2007年1月4日—2017年5月16日)

由图1可看出,在考察期内,我国的隔夜拆借利率走势具有一定的均值回复特征。由于利率波动可能具有方差时变的特征,本文采用GARCH模型对其波动进行研究,考察期选为2010年1月4日—2017年3月10日。首先需要检验隔夜拆借利率的平稳性。根据检验结果(为节省篇幅,检验结果省略①),该变量不存在单位根,为I(0)平稳变量。

其次,本文对Shibor隔夜拆借利率的波动进行GARCH效应检验。基于GARCH(1,1)的估计结果(为节省篇幅,检验结果省略)显示,在1%的显著水平下,我国Shibor隔夜拆借利率存在GARCH效应。

在我国利率市场化改革进程中,由于金融市场深度不够,资金大量流进流出,交易系统和流动性管理尚待完善等原因,造成银行同业拆借市场供求关系变动剧烈,违约风险事件频发,从而导致Shibor剧烈波动。短期利率的剧烈波动,反映着银行间市场的流动性缺乏足够的稳定性,金融体系将面临较大的不稳定性,流动性风险也将是我国商业银行所面临的主要风险之一。而国际经验表明,那些成功实施利率走廊的国家往往比那些没有实施利率走廊的国家,出现更低的短期利率波动性。我国可以通过实行利率走廊,来降低短期利率的波动性,从而有助于保证我国银行体系的稳定性。

2.2 利率走廊与短期利率波动——来自英国和美国的横向与纵向的比较

我们可以通过以下内容直观了解利率走廊与短期利率波动之间的关系。选用英国与美国作为实施利率走廊模式的国家,与未实施利率走廊模式的中国进行利率波动情况横向比较,再对两国实施利率走廊前后的利率波动情况进行比较,以此判断利率走廊的实施是否影响短期利率的波动。

2.2.1 横向比较

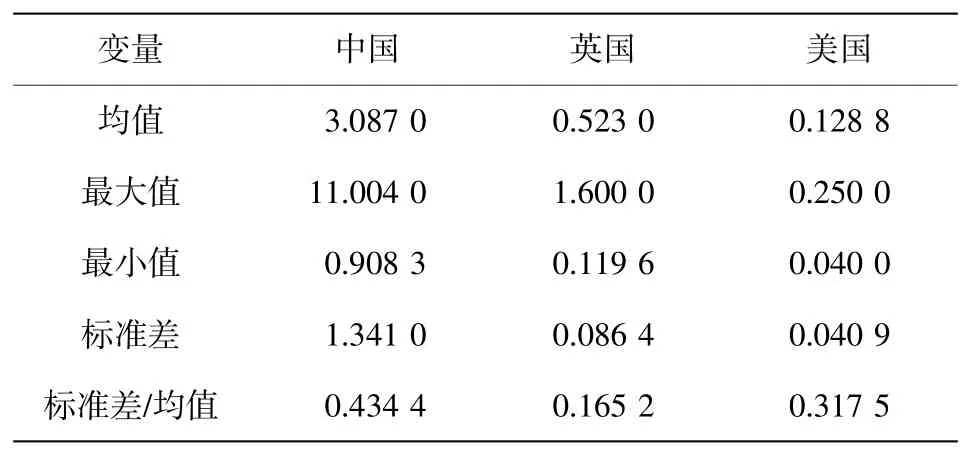

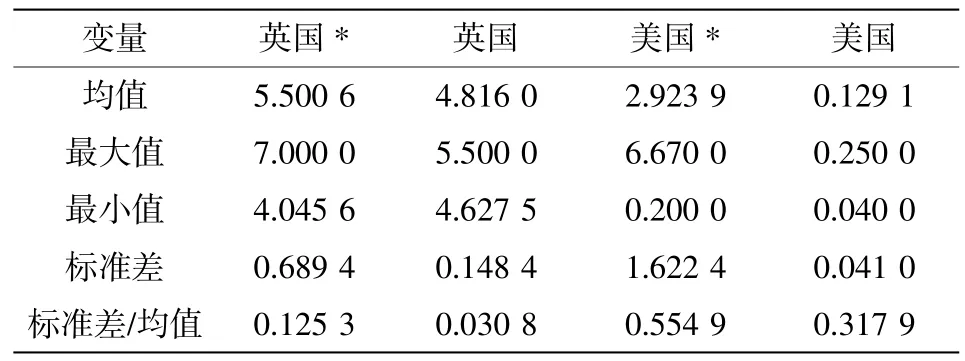

我们首先考察同一时期实施利率走廊与未实施利率走廊国家之间利率波动情况。研究对象选用实施利率走廊的英国、美国与未实施该机制的中国。英国于2001年7月实施利率走廊,美国于2008年底实施。因此,我们设定考察时期起始于2009年2月2日。2015年12月17日美联储为增加投资、创造就业同时控制通货膨胀,实施了自2006年6月以来第一次加息,将联邦基金利率提高0.25个百分点,为使数据更加准确,我们将考察期截止至2015年12月16日。

由表1的统计特征,并结合图1、图2和图3可以看出,中国在未实施利率走廊的情况下,在均值、最大值、最小值、标准差四个统计量上,隔夜拆借利率波动均高于英国与美国。为使统计特征更加准确,在这里引用标准差/均值的统计方法进行比较。同样,中国的数值依旧高于实施利率走廊后的英国与美国。可以初步得出:实施利率走廊可以降低短期利率的波动。

2.2.2 纵向比较

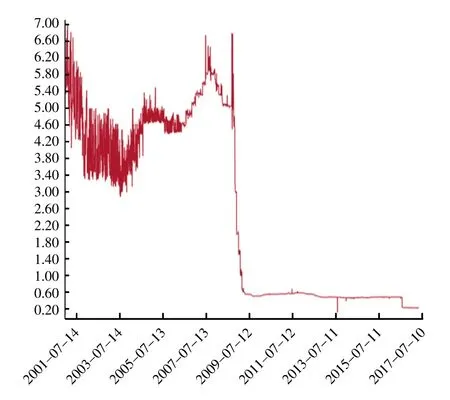

图2 libor(英镑)隔夜拆借利率走势(2001年1月2日—2017年5月12日)

表1 隔夜拆借利率横向比较统计特征

我们还可以考察同一国家在实施利率走廊前后的隔夜拆借利率波动情况。研究对象为:英国和美国(见表2)。英国实施利率走廊之前的时期为:2001年1月2日至2001年6月29日,为了避免次贷危机对统计结果影响,实施利率走廊之后的考察期定为:2004年9月1日至2005年7月20日,这段时间内资金供给与需求相对稳定,经济没有系统性变化,Libor的均值比较稳定,它的波动主要是受非系统性冲击造成的。美国实施利率走廊之前的时期为:2001年1月2日至2008年12月3日,实施利率走廊之后的考察期同样截止在实行加息政策之前:2008年12月4日至2015年12月16日,见图3。

通过表2的数据统计结果,结合图2和图3,可以看出实施利率走廊前后两国的隔夜拆借利率波动情况有明显不同。英国隔夜拆借利率均值、最大值低于实施前,最小值大于利率走廊实施前,则相对标准差降低,利率波动区间小,即更加稳定。美国实施利率走廊之后的各项统计量均明显降低。同样的,在对比标准差/均值之后,我们可以得出上述同样结论:实施利率走廊可以在一定程度上降低隔夜拆借利率的波动。

表2 隔夜拆借利率纵向比较统计特征

图3 美国联邦基金利率(2001年1月2日——2017年5月12日)

3 利率走廊目标利率的设定与宏观经济稳定

目前央行通过设定目标利率来实现宏观经济稳定——充分就业和物价稳定。利率走廊模式的目标利率设定也服从于货币政策这一根本目标。而在大多数的市场经济国家甚至一些新兴经济体都是根据著名的泰勒规则来设定目标利率的。同时利率规则也是积极的货币政策规则。常见的泰勒规则有如(1)式:

利率走廊模式根据泰勒规则设定的目标利率是短期利率,而宏观经济中的总支出特别是投资支出主要取决于长期(实际)利率。根据利率的期限结构理论,长期利率是当前短期利率和一系列未来短期利率的平均数。如果短期利率波动剧烈,那么长期利率的波动程度将倍增。其他情况不变,投资支出以及产出水平将出现大幅度波动。因此,如果利率走廊模式能够稳定住短期利率,那么将会有表现更好的宏观经济稳定。

考虑一个两部分经济,设当期产出Y0,当期为0期;设当前消费为常数,当前投资取决于长期利率 i(0,n),即 I=I(i(0,n)),则根据凯恩斯的收入支出模型,均衡国民收入由总支出的水平决定,即Y0=C+I(i(0,n))。下面根据经典的利率期限结构预期假说,来论证利率走廊模式能够通过稳定短期利率来稳定宏观经济的观点。

预期理论认为,长期债券的现期利率是短期债券的预期利率的函数,长期利率与短期利率之间的关系取决于现期短期利率与未来预期短期利率之间的关系。预期理论的到期收益可以表达为:

其中i(0,n)为长期利率,i(0,1)为当前短期利率为未来预期短期利率。

根据上部分的论述,成功的利率走廊模式有利于降低短期利率的波动性。实行利率走廊之后与之前相比(如美国),或者未实行利率走廊的国家(中国)与实行利率走廊(英国或美国)的国家相比,前者的短期利率波动往往比后者的短期利率波动大。为了便于比较起见,设实行利率走廊前后短期利率均值均为in;再假设衡量实行利率走廊前利率波动程度的标准差分别为、、…、;假设衡量实行利率走廊后的利率波动程度的标准差为、、…,由于利率走廊能够降低短期利率的波动性对于任何的t=1,2,…,n,都有>。假设各短期利率的波动是相互独立的,设长期利率的均值为i,则实行利率走廊前后的长期利率均值均为:

但衡量长期利率波动程度的标准差并不相同,根据方差/标准差公式,设实行利率走廊前长期利率的标准差为σh,则

设实行利率走廊后长期利率的标准差为σl,则

综上所述,在未实施利率走廊的情况下,由于长期利率波动大,投资波动大,进而导致国民收入不稳定。相反,利率走廊实施之后,长期利率波动得以降低,投资趋于稳定,国民收入也可得到稳定。

4 利率走廊的宽度

实行利率走廊首先是为了降低短期利率的波动性,从而引导利率预期。作为旨在实现金融稳定的中央银行,是不愿意看到金融市场,特别是银行间市场流动性紧张甚或流动性枯竭的情况发生。短期利率,特别是银行同业拆借利率的大幅飙升,就释放出这样的信号。因此,降低短期利率的波动性,有利于避免流动性紧张带来的市场恐慌,以及保证银行间市场的稳定性。

短期利率的波动会通过利率期限结构放大长期利率的波动,进而造成投资支出乃至国民收入不必要的波动。作为旨在实现宏观经济稳定的中央银行,同样不愿意看到短期利率的波动性。

国外管理利率的成功经验表明,相对于公开市场业务,利率走廊的确是中央银行实现短期利率稳定首选的价格型工具,利率走廊的设定宽度越窄,利率的波动性越低。设定利率走廊宽度是利率走廊模式的重要内容。

4.1 宽度设定和操作成本之间的冲突关系

利率走廊的宽度设定就是设定短期利率操作的下限和上限,两者之差就是利率走廊的宽度。在很多国家包括我国,前者往往是常备存款便利利率,后者是常备贷款便利利率。根据利率上限和利率下限与目标利率的距离,可以将利率走廊分为对称的和不对称的利率走廊,比如欧元区曾在不同的时期分别实行过这两种模式(兴业银行,2016)。在我国,中国人民银行在2015年11月19日下调常备贷款便利利率之前,走廊宽度曾经高达378个基点和478个基点,属于利率走廊宽度最大的行列。要稳定短期利率,中国人民银行在未来势必进一步收窄走廊宽度。

诚然,收窄走廊宽度可以降低短期利率的波动性。但问题在于,一味收窄走廊宽度也会以增加操作成本为代价的。如图4和图5所示,对于特定的短期利率波动性,更窄的走廊宽度,将会使短期利率触及利率上限的频率增多,中央银行将不得不更多地动用常备贷款便利,对流动性紧张的商业银行施以援手。长此以往,势必增加商业银行对中央银行在流动性支持上的依赖性,不利于商业银行加强自身的流动性管理。很明显,过宽的走廊宽度,无助于降低短期利率的波动性,甚至变得毫无意义。过窄的走廊宽度,将会遭致更高的操作成本。总之,走廊宽度和操作成本之间存在冲突(trade-off)。设定利率走廊宽度应首先考虑这一冲突关系。

图4 过宽的宽度无助于降低利率波动性

图5 过窄的宽度增加操作成本

4.2 一个最优走廊宽度模型

下面基于走廊宽度和操作成本之间的冲突关系建立一个简单的利率走廊最优宽度模型。为便于分析,设利率下限为零,利率上限为iu,iu则也为现行的利率走廊宽度。现行利率走廊宽度未必是中央银行满意的走廊宽度,比如上文提到我国曾高达478个基点的走廊宽度一定不是中国人民银行所要的宽度。中央银行可能有个“目标”走廊宽度,该宽度可能是来自和本国各种条件相似的其他正在实行利率走廊国家的走廊宽度,也可能是利率波动最低时期的某个国家的宽度。无论是来自哪一种情况,这里设目标走廊宽度为i*(注意,利率下限依然为零,所以目标利率走廊宽度实际上也是目标利率上限。),这一宽度能够最大可能地降低短期利率的波动性。尽管这一宽度在降低波动性方面是最优宽度,但很可能是通过增加操作成本来实现的。给定利率走廊宽度,实施利率管理的操作成本为c,假定在其他条件不变,操作成本c是利率走廊宽度的减函数。正如上面所述,收窄利率走廊宽度,可能使短期利率触及利率上限的次数增加,从而增加政策操作的次数。为简便起见,设这一函数为线性函数:

这里a为目标宽度等于实际宽度时的操作成本,b为敏感性参数且。

与牛慕鸿等(2015)不同,中央银行在此处的目标更加简明——是走廊宽度尽可能靠近目标走廊宽度的同时,也使得中央银行常备借贷便利的操作成本降到最低。这里利用货币经济学中普遍使用的二次型效用函数来表示中央银行的目标函数。根据这一效用函数,走廊宽度越是接近目标走廊宽度,中央银行的效用也越高。同时,常备借贷便利的操作成本越低,中央银行的效用也越高。这一效用函数表示为:

中央银行政策操作目标是在(7)式的约束下追求自身的效用水平最大化,则最优的利率走廊宽度为(推导过程省略①)。

根据模型结果,越是靠近目标走廊宽度,相应的操作成本就会变得越高。因此最优的走廊宽度并不是目标走廊宽度,它取决于操作成本对走廊宽度的敏感性(模型中参数b)。另一个重要的问题是,对于既定的走廊宽度,如何降低操作成本。如果这一问题得到解决,那么最优走廊宽度将会进一步收窄。这当然有利于进一步降低短期利率的波动性。事实上,稳定流动性供求,事前降低短期利率的波动性成了解决该问题的关键。

5 结论与对策建议

根据本文的分析,较低的走廊宽度可以在事后降低短期利率的波动性,但可能伴随着较高的操作成本。这就要求中央银行在走廊宽度和操作成本之间做出痛苦的抉择。笔者认为,可以在保持较低走廊宽度的条件下,寻求降低操作成本的各种途径,从而在事前能够降低短期利率的波动性。

首先,结合当前金融去杠杆的趋势,商业银行需要加强流动性预测,贷款相对减少,存款相对增加必然增加超额准备金供给,促使短期利率走低。商业银行应相应增加对安全资产(国库券或金融债券)的投资,分流过多的准备金供给。

其次,设法稳定预防性流动性需求。预防性流动性需求主要取决于市场利率比如银行间债券市场收益率与准备金利率之差。银行间债券市场收益率相对下降,商业银行持有准备金的机会成本将下降,从而倾向于增加流动性需求。从而推动同业拆借利率上升和加剧短期利率的波动性,此时中央银行应该结合公开市场操作这一政策工具,提高债券市场的收益率,从而减缓商业银行的流动性需求。

最后,尽快放弃法定准备金这一数量型货币政策工具。设置法定准备金的本意是为了满足储户日常提取存款的需要。但后来通过调整法定准备金率的高低可以达到控制货币供应量的目的,因此最终成为一种常用的货币政策工具,在我国尤其如此。但调升法定准备金率,就要求商业银行补足准备金欠款,而调降法定准备金率,商业银行就会收到中央银行的退款。前者意味着商业银行的流动性需求增加,后者则意味着减少。尽管利率走廊模式要求零准备金,但一个稳定的法定准备金率能够满足商业银行日常的流动性需求就够了。变动法定准备金率往往使得商业银行的流动性需求出现较大的波动性,短期利率也将会出现较大的波动性。因此,本文建议维持一个稳定的法定准备金率,而不是经常变动。正如兴业银行(2016)的观点,我国利率走廊不断走向成熟的过程,就是逐步放弃货币数量目标的过程。

注 释:

① 限于篇幅,检验结果省略,如读者需要,请向作者本人索取,电子邮箱:jzdyx1010@126.com.

猜你喜欢

第二课堂(课外活动版)(2022年4期)2022-04-23 21:16:19

英语文摘(2020年10期)2020-11-26 08:12:20

文苑(2020年4期)2020-05-30 12:35:20

小学生学习指导(低年级)(2019年6期)2019-07-22 03:32:56

中国外汇(2019年23期)2019-05-25 07:06:22

中国外汇(2019年22期)2019-05-21 03:15:10

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:38

中国管理信息化(2016年21期)2016-12-27 14:33:56

商场现代化(2016年3期)2016-04-08 22:46:48

学生天地·小学低年级版(2014年12期)2015-01-17 09:35:20